「金融機関向けIFRSニュース 2022年12月」(2023年1月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2022年12月」(2023年1月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2022年12月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆金融商品

■ IASBが、金融商品に関する分類及び測定の適用後レビューを締めくくる報告書を公表

IASBは、2022年12月21日に、IFRS第9号「金融商品」の分類及び測定の要求事項の適用後レビュー(Post-implementation Review:PIR)に関するプロジェクト報告書及びフィードバック・ステートメントを公表しました。IFRS第9号の要求事項は、全般的に、財務諸表の利用者に対して有用な情報を提供するとしながらも、さらにリサーチが必要な2つの論点として、①ESGに連動した要素を伴う金融資産の契約上のキャッシュ・フローの特性についての企業の評価、②金融資産又は負債の決済としての電子送金を識別しました。なお、当該PIRの結果(又は結論)を受けて2023年3月までに公開草案を公表する見込みです。

◆会議

■ IASBが、のれんの会計処理について減損のみのアプローチを維持し、のれんの償却を再導入しないことを暫定決定

2022年11月会議において、IASBは、のれんの減損のみのモデルを維持することを暫定的に決定しました。IASBは、減損のみのモデルと償却モデルのいずれが概念的に優れているかは議論せず、企業の提供する情報の改善とコストの削減という点から、のれんの償却を再導入するのに十分な根拠があるかを検討し、のれんの償却を再導入しないことを暫定決定しました。なお、減損テストの簡素化については今後の検討とし、また今後は残っている論点を検討しつつ、「リサーチ・プロジェクト」から「基準設定プロジェクト」に移管し、公開草案を作成するかを審議する予定です。ASBJの関連リンクはこちら

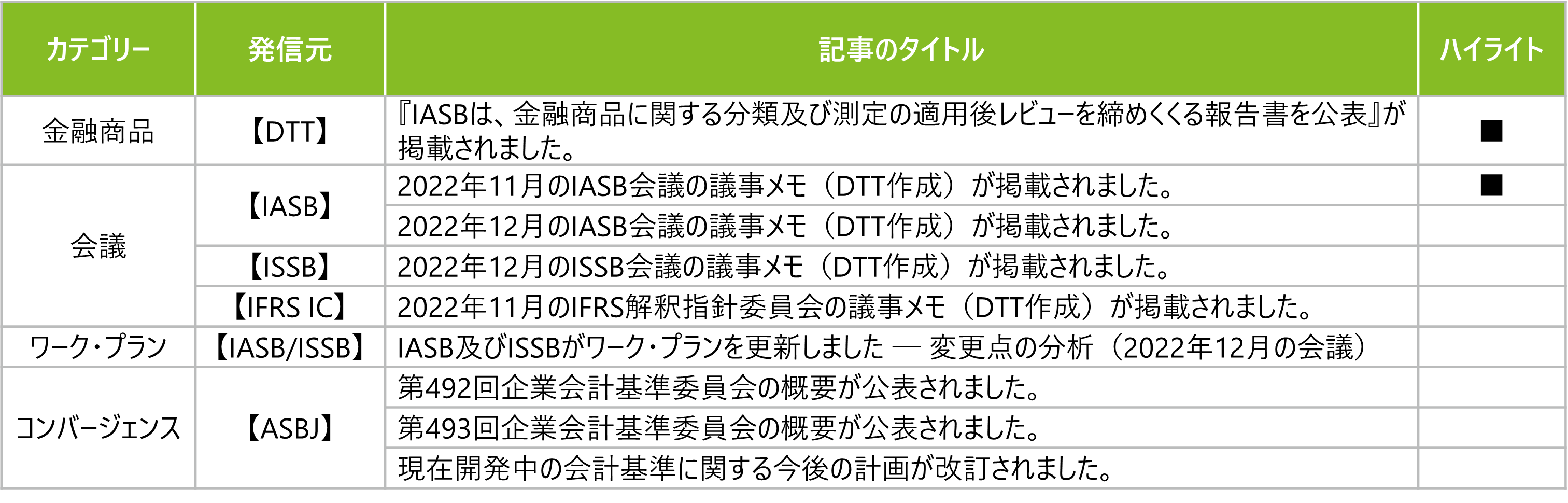

<今月の配信記事一覧>

<記事概要>

金融商品

【DTT】

- (2022年12月21日)

『IASB、金融商品に関する分類及び測定の適用後レビューを締めくくる報告書を公表』が掲載されました。

IASBは、IFRS第9号「金融商品」の分類及び測定の要求事項の適用後レビュー(Post-implementation Review:PIR)に関するプロジェクト報告書及びフィードバック・ステートメント(以下、当ペーパー)を公表しました。当ペーパーでは、以下を含むPIRに関するIASBの結論が提供されています。- 当ペーパーで言及されたフィードバックの主な内容

- 利害関係者は、新しい要求事項の目的や原則の明瞭性(Clarity)や適切性(Suitability)に関する根本的な疑問を有していない

- 全般的に、要求事項は整合的に適用が可能であり、財務諸表の利用者に対して有用な情報を提供する。しかし、要求事項の理解可能性を改善するために、いくつかの分野について明確化が必要である

- 利害関係者は、IFRS第9号の分類及び測定の要求事項を適用する又は執行する際、また会計基準が企業に提供することを要求している情報を使用又は監査する際に、予想外のコストに直面していない

- さらにリサーチが必要な2つの論点

- ESGに連動した要素を伴う金融資産の契約上のキャッシュ・フローの特性についての企業の評価

- 金融資産又は負債の決済としての電子送金

- 当ペーパーで言及されたフィードバックの主な内容

会議

【IASB】

- (2022年12月7日)

2022年11月のIASB会議の議事メモ(DTT作成)が掲載されました。

2022年11月22日から24日にかけて開催された当会議では、以下を含むトピックが議論されました。- IFRS第9号「金融商品」の適用後レビュー — 分類及び測定

(暫定決定事項あり)- IASBは金融負債と自己の信用リスクについて議論し、金融負債の分類及び測定に関する要求事項及び自己の信用リスクの変動の表示に関してのフィードバックにおいて識別された事項について追加的な対応をとらないことを暫定的に決定しました。次のステップとして、適用後レビューに関する報告書とフィードバック・ステートメントの発行を予定しています。

- 動的リスク管理

(暫定決定事項あり)- 動的リスク管理(DRM)モデルの開発の一部として更に検討すべきトピックの中から次の2点について議論しました。

- 資本は、企業の現在の正味オープン・リスク・ポジションを決定するにあたり、算入するのに適格であるかどうかについて議論し、資本を含める必要がなく、資本はDRMモデルの目的上の適格項目ではないと暫定的に決定しました。

- DRMコアモデルにおいて資産プロファイルと目標プロファイルの名目的一致を要求する、という以前の暫定的な決定は、DRMモデルに関する最近の精緻化の後も依然として必要かどうかについて議論し、企業の現在の正味オープン・リスク・ポジションを決定するにあたり、指定された資産と負債の間で名目的一致は要求されないと暫定的に決定しました。

- 国際税務改革 ― ピラー2モデルルール

(暫定決定事項あり)- IASB は、OECDのピラー2モデルルールがIAS第12号「法人所得税」を適用する企業の法人所得税の会計処理に与える可能性のある影響について議論し、OECDの第2の柱モデルルールの適用から生じる繰延税金の会計処理に対する一時的な例外を導入することを含むIAS第12号の修正に関する公開草案を2023年1月に公表すること等を暫定決定しました。

- 金融商品の分類及び測定の修正

(暫定決定事項あり)- IASBは、契約上リンクしている商品(Contractually linked Instruments:CLI)に関する整理論点及び金融資産又は金融負債の決済としての電子送金に関するIFRS第9号「金融商品」の認識の中止の要求事項について議論しました。

- IASBは、取引がCLI要件の範囲内にあるかどうかを判断する際に、当該取引における原資産の譲渡者が保有している金融商品は除外される旨を明確化することを暫定的に決定しました。

- 電子送金に関する金融負債の認識の中止を行うことを認める要求事項の検討について議論しました。決済日の前に金融負債の認識の中止を行う会計方針の選択肢を有する場合として、電子送金指示の撤回、中止又は取消しを行う能力を有していない等の場合であることを暫定的に決定しました。また、この会計方針の選択の範囲を電子送金指示に限定することを暫定的に決定しました。

- IASBは、契約上リンクしている商品(Contractually linked Instruments:CLI)に関する整理論点及び金融資産又は金融負債の決済としての電子送金に関するIFRS第9号「金融商品」の認識の中止の要求事項について議論しました。

- のれん及び減損

(暫定決定事項あり)- IASBは、のれんの減損のみのモデルを維持することを暫定的に決定しました。IASBは、減損のみのモデルと償却モデルのいずれが概念的に優れているかは議論せず、減損のみのモデルから償却モデルに切り替えることを正当化する説得力のある証拠が存在するかどうかについて議論し、いずれのモデルを選好するかについて異なる見解も示されましたが、減損のみのモデルで作業するIASBの当初の決定を変更するための十分な証拠が存在しないことが同意されました。

- 共通支配下の企業結合

(暫定決定事項なし)

- 動的リスク管理(DRM)モデルの開発の一部として更に検討すべきトピックの中から次の2点について議論しました。

- IFRS第9号「金融商品」の適用後レビュー — 分類及び測定

- (2022年12月20日)

2022年12月のIASB会議の議事メモ(DTT作成)が掲載されました。

2022年12月13日から15日にかけて開催された当会議では、以下を含むトピックが議論されました。- 資本の特徴を有する金融商品

(暫定決定事項あり)- IASBは、資本性金融商品と企業の業績又は企業の純資産の変動に基づく金額を支払う契約上の義務を含む金融負債に関し、企業の業績又は純資産の変動に連動する支払義務を有する金融負債について、IAS第32号「金融商品:表示」の要求事項を変更しないことを暫定的に決定しました。

- しかし、これらの金融負債について純損益を通じて公正価値で測定している企業に対しては、当該金融負債の再測定から生じる損益の総額の開示を要求することを暫定的に決定しました。

- ワーク・プラン

(暫定決定事項なし) - のれん及び減損

(暫定決定事項あり)- IASBは、当プロジェクトの方向性として、リサーチ・プロジェクトから基準設定プロジェクト(「企業結合―開示、のれん及び減損」)に移すことに同意しました。

- IASBは、予備的な見解を継続し、それによって企業結合において取得した識別可能な無形資産について、IFRS第3号「企業結合」の認識基準を変更しないことを暫定的に決定しました。

- IASBは、のれんを除く資本合計について、予備的見解を進めないことを暫定的に決定し、したがって、のれんを除いた資本合計の金額を財政状態計算書上の独立科目として表示することを企業に要求しないことを暫定的に決定しました。

- IASBは、のれんを含む資金生成単位の減損テストの有効性に対する改善の可能性に関する2つのトピックを除き、当プロジェクトの回答者が提案した追加のトピックを考慮しないことを暫定的に決定しました。

- 資本の特徴を有する金融商品

【ISSB】

- (2022年12月21日)

2022年12月のISSB会議の議事メモ(DTT作成)が掲載されました。

2022年12月13日から15日にかけて開催された当会議では、以下を含むトピックが議論されました。- ISSBのアジェンダの優先順位に関する協議

(暫定決定事項あり)- ISSBは、情報要請(Request for Information:RFI)において、下記事項について利害関係者へフィードバックを求めることを暫定的に決定しました。

- 生物多様性、生態系及び生態系サービス

- 人的資本(多様性、公平性及び包摂性(diversity, equity and inclusion:DEI)にまずは焦点を当てる)

- 人権(バリュー・チェーンにおける労働者の権利及びコミュニティの権利にまずは焦点を当てる)

- 経営者による説明プロジェクト及び統合報告フレームワーク

- 公開草案IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(S1基準案)

(暫定決定事項あり)- ISSBは、以下を記述することによってS1基準案の目的(objective)を明確化することを暫定的に決定しました。

(1) 企業が、企業自身のため並びにその投資者及び債権者のために生み出し(create)、保全し(preserve)又は毀損する(erode)価値が、他の利害関係者、社会及び自然環境とどのように密接に関連する(linked)か

(2) 企業が価値を生み出す(create)うえで、どのように資源及び関係を用いるか

(3) これらの資源及び関係への依存(reliance)や、企業がその資源及び関係に与えるネガティブ又はポジティブな影響(effects)が、どのようにサステナビリティ関連のリスク及び機会を生じさせることがあるか

(4) サステナビリティ関連のリスク及び機会が、どのように企業の業績、見通し、ビジネスモデル、戦略及び短期、中期、長期にわたって企業が生み出す(create)価値に影響を与える(affect)があるか - S1基準案の例示的ガイダンスを改訂し、どのようにサステナビリティ関連のリスク及び機会を識別するか、並びに、これらのリスク及び機会に関する重要性がある(material)情報の識別及びどのように重要性がある(material)サステナビリティ関連の財務情報を評価及び開示するかについて、明確化することを暫定的に決定しました。

- また、複数産業にまたがってビジネスを展開する企業が、サステナビリティ関連のリスク及び機会の識別、並びに重要性の判断についてどのように対応するか記述することを暫定的に決定しました。

- ISSBは、以下を記述することによってS1基準案の目的(objective)を明確化することを暫定的に決定しました。

- 公開草案IFRS S2号「気候関連開示」(S2基準案)

(暫定決定事項あり)- GHG排出に関する以下の事項等を暫定的に決定しました。

- S2基準案の第21項(a) (ii)におけるGHG排出原単位を開示する要求事項案を削除すること

- GHG排出の開示において、最新の気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change:IPCC)評価報告書に基づく地球温暖化係数(Global Warming Potential:GWP)を使用するという要求事項を導入すること

- 一般目的財務報告の利用者が、企業がGHG排出を測定するために用いたインプット、仮定及び見積技法等を理解するための情報を開示要求事項として導入すること

- S2基準案の第21項(a) (i) (2)の要求事項を修正し、スコープ2のGHG排出を開示する際に、企業が購入したエネルギーの管理に関連する契約文書についての関連性がある情報とともに、(地域の系統電力(grid)の平均排出原単位を反映する)ロケーション基準を用いること

- スコープ3のGHG排出に関する以下の事項等を暫定的に決定しました。

- スコープ3のGHG排出の開示に関する救済措置として、以下を導入すること

- S2基準案の発効日から最低でも1年間は、スコープ3のGHG排出の開示要求事項案を一時的に免除すること

- スコープ3のGHG排出の測定において、バリュー・チェーンの中で報告サイクルが作成者のものと一致していない企業からGHG排出情報を入手した場合、特定の条件の下で、報告期間と一致していないGHG排出情報を含めることができるように緩和すること

- 企業がスコープ3のGHG排出に関する測定手法の枠組みを導入し、それに伴って、一般目的財務報告の利用者が、企業がスコープ3のGHG排出をどのように測定したかを理解できるようにするための情報を開示要求事項とすること

- 企業がスコープ3のGHG排出量の見積りが不可能と判断した場合、スコープ3のGHG排出量をどのように管理しているかに関する情報を開示要求事項とすること

- バリュー・チェーンに関連する以下の救済措置

- バリュー・チェーンのどのサステナビリティ関連のリスク及び機会が、一般目的財務報告の利用者に関連するかについて企業が評価するうえで役立つ適用ガイダンスの導入

- 重大な(significant)事象又は状況の重大な(significant)変化のいずれかが発生した場合にのみ、サステナビリティ関連のリスク及び機会の「範囲」を再評価することを企業に求めること

- GHGプロトコルのバリュー・チェーン基準に記載されている15のスコープ3のGHG排出カテゴリーのうち、どのカテゴリーがスコープ3のGHG排出測定に含まれているかという情報を含めて開示する必要があること

- スコープ3のGHG排出の開示に関する救済措置として、以下を導入すること

- S2基準案を改訂し、付録Bの産業別の要求事項をS2基準案の例示的ガイダンスの一部とすること等を暫定的に決定しました。

- ファイナンス及びファシリテーションに係る排出について、「資産運用及び管理業務」、「商業銀行」並びに「保険」の3つの産業に対するファイナンスに係る排出の開示要求案を確認し、これらの要求事項を付録Bから移動し、S2基準案の適用ガイダンスの一部とすること等を暫定的に決定しました。これに伴い、当該産業の企業は、スコープ3のGHG排出の開示の一部として、ファイナンスに係る排出を開示することが要求されます。

- GHG排出に関する以下の事項等を暫定的に決定しました。

- ISSBは、情報要請(Request for Information:RFI)において、下記事項について利害関係者へフィードバックを求めることを暫定的に決定しました。

- ISSBのアジェンダの優先順位に関する協議

【IFRS IC】

- (2022年12月5日)

2022年11月のIFRS解釈指針委員会の議事メモ(DTT作成)が掲載されました。

2022年11月29日に開催された当会議では、以下を含むトピックが議論されました(詳細はIFRIC Updateをご覧ください)。- リースの定義:入替えの権利(IFRS第16号「リース」)

(暫定的なアジェンダ決定あり)- 顧客は100個の類似した新品資産(電気バスで使用されるバッテリー)の使用について供給者と10年契約を締結し、顧客は各バッテリーを顧客が容易に利用できる他の資源と一緒に使用できることを事実パターンとした場合に、契約にリースが含まれるかどうか(供給者の入替えの権利が実質的か否か)を評価するレベルについて議論されました。

- 事実パターンについて、供給者が有する入替えの権利は使用期間を通じて実質的であるとはいえないため、特定された資産があるとの結論に同意しました。また、ほとんどの委員会メンバーは、入替えの権利が実質的であるかどうかは、資産全体ではなく各資産レベルで評価することに同意しました。

- 委員会は、作業計画に基準設定プロジェクトとして追加せず、暫定的なアジェンダ決定としました。

- 潜在的なIFRS基準の年次改善

(暫定決定事項なし) - IFRS第15号「顧客との契約から生じる収益」の適用後レビュー

(暫定決定事項なし)

- リースの定義:入替えの権利(IFRS第16号「リース」)

ワーク・プラン

【IASB/ISSB】

- (2022年12月19日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2022年12月の会議)

2022年12月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

- (2022年12月6日)

第492回企業会計基準委員会の概要が公表されました。

ASBJは、2022年12月6日に開催された第492回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。- 金融資産の減損に関する会計基準の開発

- ローン・コミットメントに対する減損に関する定めの適用

- 金融保証契約の保有者側の取扱い

- リースに関する会計基準の開発

- リースにかかる表示及び注記に関する次の提案

- 単体財務諸表における注記の取扱い

- 四半期財務諸表における注記事項

- リース会計基準等の改正に伴い改正又は修正が必要となる可能性がある次の基準等の改正案

- 会計制度委員会報告第14号「金融商品会計に関する実務指針」の改正案(日本公認会計士協会が公表している実務指針等の改正案)

- 企業会計基準適用指針第19号「金融商品の時価等の開示に関する適用指針」の改正案(ASBJが公表している基準等の改正案)

- リースにかかる表示及び注記に関する次の提案

- 金融資産の減損に関する会計基準の開発

- (2022年12月26日)

第493回企業会計基準委員会の概要が公表されました。

ASBJは、2022年12月26日に開催された第493回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。- 金融資産の減損に関する会計基準の開発

- ステップ2及び3において、IFRS第9号の金融資産の分類に関する考え方を取り入れるかどうか

- 国際的な税制改革に関するIAS第12号の修正案への対応

- 企業会計基準委員会の審議テーマ

- グローバル・ミニマム課税に関する改正法人税法への対応

- 金融資産の減損に関する会計基準の開発

- (2022年12月27日)

現在開発中の会計基準に関する今後の計画が改訂されました。

ASBJは、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- グローバル・ミニマム課税に関する改正法人税法への対応

- グローバル・ミニマム課税に関する法人税法の改正について、企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」及び企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」等の会計基準等の「改正の要否を検討する」旨、その成立日以降に決算日を迎える企業の会計処理についての対応の必要性の有無について、「検討することを予定している」旨、検討状況の予定として「2023年1月から検討を開始する」旨が追加されました。

- グローバル・ミニマム課税に関する法人税法の改正について、企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」及び企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」等の会計基準等の「改正の要否を検討する」旨、その成立日以降に決算日を迎える企業の会計処理についての対応の必要性の有無について、「検討することを予定している」旨、検討状況の予定として「2023年1月から検討を開始する」旨が追加されました。

- グローバル・ミニマム課税に関する改正法人税法への対応