「金融機関向けIFRSニュース 2022年10月」(2022年11月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2022年10月」(2022年11月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2022年10月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆コンバージェンス

■ ASBJによる金融資産の減損に関する会計基準の開発ステップ2の総括

ASBJはステップ2(国際的な会計基準と遜色がないと認められる会計基準、すなわち、IFRS第9号「金融商品」を適用した場合と同じ実務及び結果となると認められる会計基準を目指す)について、取り上げた10の論点についてそれぞれ1回審議を行ったことから、第488回企業会計基準委員会ではこれまでの審議を振り返り、①特段の異論が聞かれなかった論点、②追加的な検討が必要との意見が聞かれた論点、③規範性の無い教育文書等を提供することに関する意見が聞かれた論点、④実効金利法による償却原価に関連する定めの取扱いと相互に関連しているため、引き続き検討することを提案した論点と整理した上で、対応案について今後検討を行う旨の提案が行われました。

◆金融商品

■ IASBのテクニカル・スタッフが制作した動的リスク管理(DRM)に関するウェブキャストの公開

IASBは、動的リスク管理プロジェクトにおけるこれまでの暫定決定事項に基づいて、テクニカル・スタッフが制作した8本のウェブキャストを公表しました。構成は、DRMの概要、DRMの6つの要素と設例を含みます。

◆会議

■ IFRSサステナビリティ開示基準の公開草案に対するISSB会議での暫定決定

2022年10月のISSB会議で、アジェンダ協議として、公開草案IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(S1基準案)、IFRS S2号「気候関連開示」(S2基準案)の適用を支援する基盤となる作業、新たな領域の作業についての2023年上半期実施の情報要請の実施が暫定決定されました。また、S1基準案・S2基準案に関する事項や温室効果ガス排出量(Scope 1、2、3)に関する開示の要求事項、EU及び米国の各法域における開示基準の規則案との相互運用可能性(interoperability)を改善するために公開草案の記載変更を実施する等の暫定決定事項がありました。

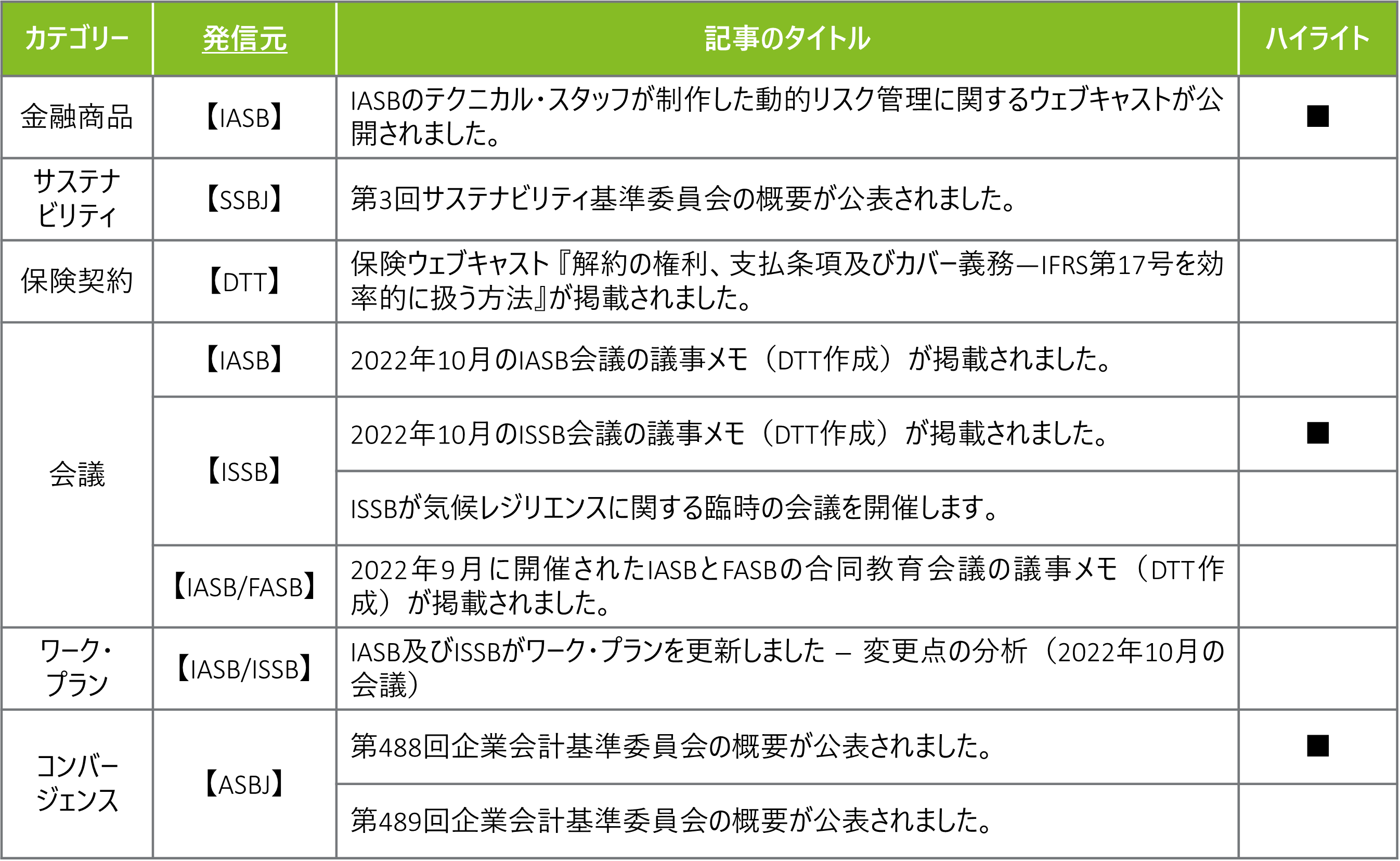

<今月の配信記事一覧>

<記事概要>

金融商品

【IASB】

- (2022年10月12日)

IASBのテクニカル・スタッフが制作した動的リスク管理に関するウェブキャストが公開されました。

IASBは、動的リスク管理(以下「DRM」)プロジェクトを説明するために、これまでの暫定決定に基づいて、テクニカル・スタッフが制作したウェブキャストを公表しました。ウェブキャストは下記の8つから構成されております。- DRMモデルの概要(ウェブキャスト1)

- DRMの6要素その①:リスク管理戦略と目標プロファイル(ウェブキャスト2)

- DRMの6要素その②:現時点での正味オープン・リスク・ポジション(ウェブキャスト3)

- DRMの6要素その③:リスク軽減目的とベンチマーク・デリバティブ(ウェブキャスト4)

- DRMの6要素その④:ヘッジ手段に指定したデリバティブ(ウェブキャスト5)

- DRMの6要素その⑤:遡及的な評価と予想外の時価変動(ウェブキャスト6)

- DRMの6要素その⑥:DRM調整の測定(ウェブキャスト7)

- 設例の解説(ウェブキャスト8)

サステナビリティ

【SSBJ】

- (2022年10月6日)

第3回サステナビリティ基準委員会の概要が公表されました。

SSBJは、2022年10月6日に開催された第3回サステナビリティ基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。- 国際サステナビリティ基準審議会における審議の状況

2022年9月のISSB会議における議論の状況(ISSB会議において暫定的に決定された事項中心)が共有され、審議されました。なお、ISSBは現在寄せられたコメントについての分析を実施しており、今後、最終化に向けて再審議を行う予定であることも共有されました。

- 国際サステナビリティ基準審議会における審議の状況

保険契約

【DTT】

- (2022年10月26日)

保険ウェブキャスト 『解約の権利、支払条項及びカバー義務-複雑なIFRS第17号効率的に扱う方法』が掲載されました。

当ウェブキャスト(約28分)では、IASBの保険プロジェクトに関する最近の動向について報告し、主に次の内容について説明しています。- 解約の権利、支払条項及びカバー義務

- 設例

- 実務上の考慮事項

会議

【IASB】

- (2022年10月28日)

2022年10月のIASB会議の議事メモ(DTT作成)が掲載されました。

2022年10月18日から20日にかけて開催された当会議では、以下を含むトピックが議論されました。- 金融資産の契約上のキャッシュ・フロー特性(IFRS第9号の修正)

(暫定決定事項あり)- IASBは、IFRS第7号「金融商品:開示」及びIFRS第9号「金融商品」の修正案について議論し、契約上のキャッシュ・フローの変化の範囲に関する定量的情報等の開示を要求するようIFRS第7号を修正することを暫定的に決定しました。

- IFRS第9号の明確化のための修正をIAS第8号「会計方針、会計上の見積りの変更及び誤謬」に従って遡及適用すべきであるが、経過措置として比較情報の修正再表示は要求されないこと等を暫定的に決定しました。

- 開示に関する取組み — 的を絞った基準レベルの開示のレビュー

(暫定決定事項あり)- 審議会のためのガイダンスについて、企業が財務諸表利用者への有用な情報を特定し開示できるより良い枠組みを提供するための、「中道アプローチ」をIASBが開発することや開示要求の開発のための方法及びそれを起草するためのアプローチ(審議会向けのガイダンス)を文書化し、当該文書をIFRS財団ウェブサイト上で公表すること等を暫定的に決定しました。

- IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案について、これ以上の作業を進めないことを暫定的に決定しました。

- IFRS第9号「金融商品」の適用後レビュー— 分類及び測定

(暫定決定事項あり)- 資本性金融商品とその他の包括利益について、企業が公正価値変動をその他の包括利益に表示すること(OCI表示の選択肢)を選択した資本性金融商品に関しての要求事項に対するフィードバックについて検討し、IFRS第9号の要求事項に変更を加えないことやIFRS第7号第11A項の修正し、開示要求を変更すること等を暫定的に決定しました。

- 事業モデル評価について、要求事項に対するフィードバックについて検討し、識別された事項について追加の対応を行わないことを決定しました。

- のれんと減損

(暫定決定事項なし)

- 金融資産の契約上のキャッシュ・フロー特性(IFRS第9号の修正)

【ISSB】

- (2022年10月28日)

2022年10月のISSB会議の議事メモ(DTT作成)が掲載されました。

2022年10月18日から21日にかけて開催された当会議では、以下を含むトピックが議論されました。- ISSBアジェンダの優先事項に関する協議

(暫定決定事項あり)- ISSBで検討すべきアジェンダについて、公開草案のIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(S1基準案)及びIFRS S2号「気候関連開示」(S2基準案)の適用を支援する基盤となる作業の概要を示し、新たな領域に関連する事項についての情報要請を2023年上半期に実施すること等を暫定的に決定しました。

- IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(S1基準案)

(暫定決定事項あり)- ISSBは、「企業価値」という用語を、目的及び重要性(materiality)の定義から削除すること、及び「重大な(significant)」という用語を、サステナビリティ関連のリスク及び機会の表現に使用しないこと等を暫定的に決定しました。

- IFRS S2号「気候関連開示」(S2基準案)

(暫定決定事項あり)- ISSBは、報告年度内に発生した温室効果ガス排出量(Scope1、2)の絶対量を開示する要求事項、及び連結会計グループと非連結投資先に対する個別開示の要求事項の検討を進めることを暫定的に決定しました。

- ISSBは、GHGプロトコルで言及されている温室効果ガス(Scope3)に関する15項目のカテゴリーの検討を含む、温室効果ガス排出量(Scope3)の開示要求の検討を進めることを暫定的に決定しました。

- また、ISSBは、一定の救済措置を設けたうえで、GHGプロトコル基準を適用した温室効果ガス排出量(Scope1、2、3)の測定及び開示を要求することについて、検討を進めることを暫定的に決定しました。

- サステナビリティ関連財務情報の開示に関する全般的要求事項及び気候関連開示―相互運用可能性(S1基準案・S2基準案共通)

(暫定決定事項あり)- ISSBは、EU及び米国の各法域における開示基準の規則案との相互運用可能性(interoperability)を改善するために、公開草案の記載の変更を行うこと等を暫定的に決定しました。

- 産業別要求事項

(暫定決定事項あり)- ISSBは、S2基準案の付録Bの産業別要求事項に関連して、企業が業界固有の開示を提供する要求事項を維持すること、付録Bの内容を要求事項から設例に変更することを暫定的に決定しました。

- ISSBは、S2基準案の付録Bの産業別要求事項に関連して、企業が業界固有の開示を提供する要求事項を維持すること、付録Bの内容を要求事項から設例に変更することを暫定的に決定しました。

- ISSBアジェンダの優先事項に関する協議

【ISSB】

- (2022年10月31日)

ISSBが気候レジリエンス等に関する臨時の会議を開催します。

ISSBは、2022年11月1日と3日に臨時の会議を開催し、気候レジリエンス等について議論します。

【IASB/FASB】

- (2022年10月12日)

2022年9月に開催されたIASBとFASBの合同教育会議の議事メモ(DTT作成)が掲載されました。

2022年9月30日に開催された当会議では、以下を含むトピックが議論されました。当会議の目的は、IASBとFASBがそれぞれのプロジェクトの議論についてのコメントを共有し、質問する機会を提供することでした。このため、暫定決定などがなされるような性質の会議ではありません。

ワーク・プラン

【IASB/ISSB】

- (2022年10月25日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2022年10月の会議)

2022年10月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

- (2022年10月4日)

第488回企業会計基準委員会の概要が公表されました。

ASBJは、2022年10月4日に開催された第488回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。- 金融資産の減損に関する会計基準の開発

※ステップ2で取り上げた10の論点について、それぞれ1回審議を行ったことから、これまでの審議を振り返り、論点を整理したうえで、対応案について今後検討を行う旨の提案が行われています。

- 金融資産の減損に関する会計基準の開発

- (2022年10月18日)

第489回企業会計基準委員会の概要が公表されました。

ASBJは、2022年10月18日に開催された第489回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。- リースに関する会計基準の開発

※リース会計基準等の改正に伴い改正又は修正が必要となる可能性がある次の基準等の改正案についての説明と審議が行われました。- 公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」の改正案(ASBJ基準等の改正)

- 収益認識に関する会計基準の適用指針」の改正案(ASBJ基準等の改正案)

- 一定の特別目的会社に係る開示に関する適用指針の改正案(ASBJが公表している適用指針の改正案)

- 公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」の改正案(ASBJ基準等の改正)

- リースに関する会計基準の開発