「金融機関向けIFRSニュース 2023年4月」(2023年5月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2023年4月」(2023年5月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2023年4月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

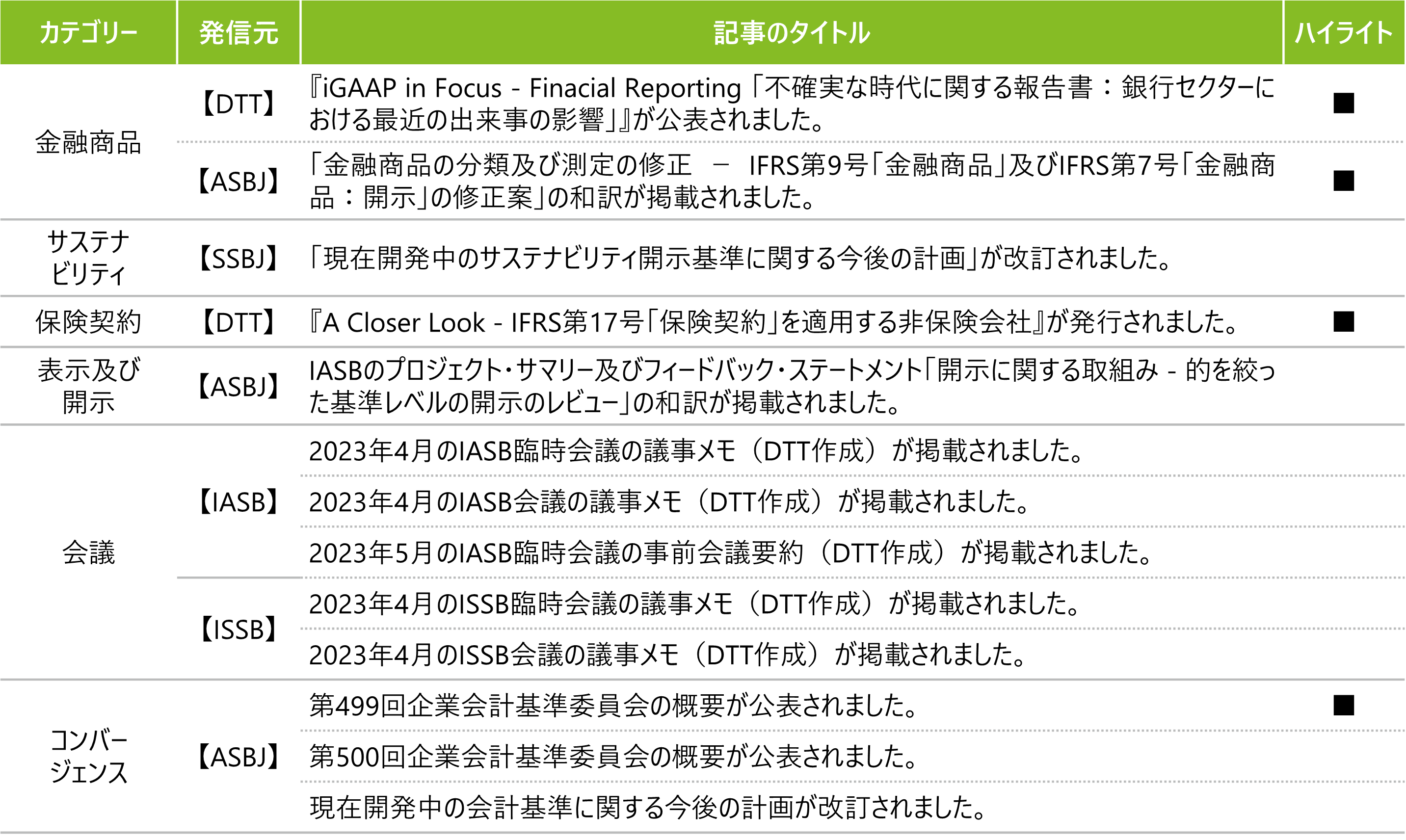

<今月のハイライト>

◆金融商品

■ 『iGAAP in Focus - Finacial Reporting 「不確実な時代に関する報告書:銀行セクターにおける最近の出来事の影響」』が公表提案

デロイトから、銀行セクターに関連する最近の事象の影響を踏まえた財務報告の検討事項を示すニュースレターが発行されました。金融機関に最も関連性がある予想信用損失や無形資産の減損に関連するトピックのほか、リスク管理、ヘッジ戦略、流動性の開示などを含むIFRS第7号「金融商品:開示」で要求される流動性リスクに関する情報等のポイントを取り上げています。

■「金融商品の分類及び測定の修正 - IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案」の和訳の掲載

ASBJは、国際会計基準審議会(以下「IASB」)が2023年3月21日に公表した公開草案「金融商品の分類及び測定の修正 - IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案」(コメント期限2023年7月19日)の和訳を掲載しました。公開草案の修正案では、IASBが識別した基準の拡充又は明確化を求める具体的な領域を反映し、「環境、社会及びコーポレート・ガバナンス(ESG)事項並びに類似の要素を含んだ金融資産の分類の明確化」が含まれています。

◆保険契約

■ デロイトによる 『A Closer Look - IFRS第17号「保険契約」を適用する非保険会社』の発行

デロイトから、非保険会社が発行する契約がIFRS第17号「保険契約」の適用範囲内にあるか否かを評価する際に考慮すべき事項についてのガイダンスが提供されました。IFRS第17号では発行された契約がIFRS第17号を適用する保険契約であるか否かを評価するにあたり、当該契約の法的形式よりも経済的実態に焦点が当てられています。当ニュースレターでは、非保険会社においてIFRS第17号を適用する際の留意点についても理解することができます。

◆コンバージェンス

■ 金融資産の減損に関する会計基準の開発についてステップ2及びステップ3の振り返り

2023年4月11日に開催された第499回企業会計基準委員会において、金融資産の減損に関する会計基準の開発についてステップ2及びステップ3の振り返りが実施されました。ステップ2及びステップ3における各論点に関するASBJ事務局の提案及び聞かれた意見が整理され、貸倒引当金に関する論点の他、実効金利法による償却原価に関する論点についても整理されています。また、今後の審議の進め方についても提案が実施されています。

<今月の配信記事一覧>

<記事概要>

金融商品

【DTT】

- (2023年4月14日)

『iGAAP in Focus‐Finacial Reporting 「不確実な時代に関する報告書:銀行セクターにおける最近の出来事の影響」』が公表されました。

デロイトによる当ニュースレター(全6ページ)では、最近数週間におけるマクロ経済と地政学的な環境を背景とした不確実性の高まり及び各国の歴史的な高インフレや金利引き上げを挙げたうえで、これらがIFRS適用企業の主要な財務報告事項に与える影響について述べられています。- 破綻した銀行へのエクスポージャーに個別に関連しない財務報告事項

- リスク管理・ヘッジ戦略・流動性の開示

- 予想信用損失

- 無形資産の減損

- 破綻した銀行へのエクスポージャーに関連する財務報告事項

- 破綻した銀行に現金預金またはキャッシュ・スイープ口座を有しているか

- 既存の債務の特約条項(コべナンツ)に違反する可能性のある行動をとったか

- 債務契約の変更、更改、又はその他の方法で変更する、又は代替的な融資を受けた、又は計画しているか

- 銀行の破綻にさらされるローン・コミットメントやスタンバイ信用状を保有しているか

- 信用リスクの変動又はそれに対する企業の対応は、既存のデリバティブ契約に影響を与えるか

- 銀行の破綻のエクスポージャー、信用リスクの変動、又はそれに対する企業への対応は、既存のヘッジ関係に影響を与えるか

- 銀行の破綻にさらされている投資を保有しているか、又は融資関係を有しているか

- 減損の可能性がある非金融資産を保有しているか

- 企業は、以下の追加開示を行うべきか

- 継続企業

- 後発事象

- 信用リスクの集中

- 破綻した銀行へのエクスポージャーに個別に関連しない財務報告事項

【ASBJ】

- (2023年4月17日)

「金融商品の分類及び測定の修正―IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案」の和訳が掲載されました。

ASBJは、国際会計基準審議会(以下「IASB」)が2023年3月21日に公表した公開草案「金融商品の分類及び測定の修正―IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案」(コメント期限2023年7月19日)の翻訳をウェブサイトに掲載しました。

この修正案は、2022年12月に完了したIFRS第9号の分類及び測定の要求事項の適用後レビューから受けたフィードバックに対応しています。当該レビューからのフィードバックは、大半の利害関係者がそれらの要求事項は意図した目的を達成していると考えていることを示していますが、さらに拡充又は明確化を求める具体的な領域が識別されています。今回公表された公開草案は、これらの点に対応するものであり、公開草案の修正案は次の内容を含んでいます。- 環境、社会及びコーポレート・ガバナンス(ESG)事項並びに類似の要素を含んだ金融資産の分類の明確化

- 電子送金システムを通じて決済された金融負債の認識の中止

- 資本性金融商品への投資に関する開示

サステナビリティ

【SSBJ】

- (2023年4月6日)

「現在開発中のサステナビリティ開示基準に関する今後の計画」が改訂されました。

SSBJは、開発中(開発予定を含む)のサステナビリティ開示基準の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- IFRSサステナビリティ開示基準に相当する、当委員会が開発する基準の範囲

- ISSBが規範性がないと位置付けた文書

- 日本版S1プロジェクト

- 日本版S1プロジェクト 論点リスト

- 日本版S1プロジェクト 別紙1

- 日本版S2プロジェクト

- 日本版S2プロジェクト 論点リスト

- 日本版S2プロジェクト 別紙2

- 当委員会が開発する基準の公表時期及び適用時期

- IFRSサステナビリティ開示基準が強制適用を求める時期

- ISSBボード会議において「スケーラビリティ」を考慮した適用時期の議論。

- IFRSサステナビリティ開示基準に相当する、当委員会が開発する基準の範囲

保険契約

【DTT】

- (2023年4月14日)

『A Closer Look - IFRS第17号「保険契約」を適用する非保険会社』が発行されました。

当ニュースレター(全15ページ)は、非保険会社が発行する契約がIFRS第17号「保険契約」の適用範囲内にあるか否かを評価する際に考慮すべき事項についてのガイダンスを提供するものです。IFRS第17号では発行された契約がIFRS第17号を適用する保険契約であるか否かを評価するにあたり、当該契約の法的形式よりも経済的実態に焦点を当てています。例えば、ある契約は、法的には保険契約として規制されるものの、重要な保険リスクを引き受けないため、IFRS第17号の適用範囲外の契約となる一方で、法的には保険契約としての形式を持たないものの、重要な保険リスクを引き受ける契約はIFRS第17号の定義を満たし、同基準の適用対象となる場合があります。

表示及び開示

【ASBJ】

- (2023年4月13日)

IASBのプロジェクト・サマリー及びフィードバック・ステートメント「開示に関する取組み ー 的を絞った基準レベルの開示のレビュー」の和訳が掲載されました。

ASBJは、国際会計基準審議会(以下「IASB」)が、2023年3月8日に公表した開示要求の開発及び文案作成に対するアプローチの改善に関するプロジェクト・サマリー及びフィードバック・ステートメントの翻訳資料をウェブサイトに掲載しました。本プロジェクトの改善したアプローチは次のことを必要とし、IASBが開示要求を開発する際にこのアプローチを採用するつもりです。- 投資者と早期に対話して投資者の情報ニーズを理解する。

- 開示要求を認識及び測定の要求事項と並行して開発する。

- 新たな開示要求のデジタル報告への影響を考慮する。

- 投資者の情報ニーズを記述し説明する全般的な目的及び具体的な目的を使用する。

- 大半の場合に目的を満たす情報項目の開示を企業に要求することによって具体的な目的を支援する。

またIFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案に対するフィードバックへのIASBの対応の要約が含まれており、追加の作業を進めない決定及びその理由が記載されています。

会議

【IASB】

- (2023年4月18日)

2023年4月のIASB臨時会議の議事メモ(DTT作成)が掲載されました。

2023年4月11日に開催された臨時会議では、以下を含むトピックが議論されました。- 国際税務改革 ─第2の柱モデルルール

(以下を含む暫定決定事項あり)- IASBは、2023年1月にIAS第12号「法人所得税」の修正案に関する公開草案を公表し、3月10日に意見募集が締め切られました。企業が繰延税金資産及び繰延税金負債を認識しそれらに関する情報を開示するというIAS第12号の要求事項に対する一時的な例外を導入する提案について議論がされました。

- IASBは、次の提案を最終確定することを暫定的に決定しました。

(1)一時的な例外を導入する

(2)一時的な例外を強制とする

(3)一時的な例外がどれだけの期間にわたり適用されるのかは定めない - 経過措置及び発効日について、一時的な例外を適用すること(及び当該例外を適用した旨を開示すること)を修正の公表後直ちに、IAS第8号「会計方針、会計上の見積りの変更及び誤謬」に従って遡及適用することを企業に要求する提案及び、以下の開示要求(第2の柱モデルルールが発効する前後における特定の情報の開示)の適用時期についても暫定的に決定しました。

(1)開示要求(企業が例外を適用した旨を開示するという要求を除く)を2023年1月1日以後開始する事業年度に適用することを企業に要求する提案を最終確定する。

(2)開示要求(企業が例外を適用した旨を開示するという要求を除く)を2023年12月31日以前に終了する期中報告期間に係る期中財務報告書において適用することを企業は要求されない旨を定める - なお、IASBは修正を2023年5月後半に公表する予定です。

- 国際税務改革 ─第2の柱モデルルール

- (2023年5月3日)

2023年4月のIASB会議の議事メモ(DTT作成)が掲載されました。

2023年4月25日から27日にかけて開催された当会議では、以下を含むトピックが議論されました。- 動的リスク管理

(暫定決定事項あり)- 現在の正味オープン・リスク・ポジション(CNOP)に関する更なる検討を実施し、既存の金融資産又は金融負債の実勢市場金利での再投資又は再調達である将来取引は、発生が見込まれる場合にCNOPに含めることを要求し、他のすべての将来取引はCNOPの要件を満たすためには、発生する可能性が非常に高くなければならないことを暫定決定しました。

- 及び既存の金融負債に関するリファイナンスに係る予定取引については取引の実行が予見されるものであること、その他の予定取引については発生可能性が高いものであることが適格要件であることを暫定決定しました。

- リスク軽減の意図(RMI)及びベンチマーク・デリバティブの構築に関する議論を実施し、管理されるリスクは企業のリスク管理戦略に則った特定の金利リスクであり、ベンチマーク・デリバティブは、価格改定期間ごとのRMIに基づき、公正価値をゼロになるように、管理対象リスクの現在の市場レートに調整されることを暫定決定しました。

- 資本の特徴を有する金融商品

(以下を含む暫定決定事項あり)- IASBは、企業が発行した資本性金融商品に関連するIFRS第7号「金融商品:開示」の修正案、分類及び表示のトピック関する追加開示、提案された経過措置等について暫定決定しました。

- なお、IFRS第7号の拡張を拡大し、財務諸表の利用者が、企業がどのように資金調達しているのか、現在及び潜在的な所有構成がどのようなものであるかを理解できるようにする等の暫定決定も含まれます。

- 国際税務改革 ― 第2の柱モデルルール

(暫定決定事項あり)- IASBは、IAS第12号「法人所得税」を修正する公開草案「国際税務改革 ― 第2の柱モデルルール」について、IFRS for SMEs(中小企業向けIFRS)の適用企業への関連性を考慮し、中小企業向けIFRSの狭義の修正を進めることを暫定決定しました。

- 引当金 ― 的を絞った改善

(暫定決定事項なし) - 共通支配下の企業結合

(暫定決定事項なし) - IFRS第9号「金融商品」の適用後レビュー ― 減損

(暫定決定事項あり)- IASBは、IFRS第9号の適用後レビュー ― 減損に関する情報要請について議論し、情報要請の公表と120日間のコメント期間を設定することを承認しました。情報要請は、2023年5月末に公表される予定です。

- 動的リスク管理

- (2023年4月28日)

2023年5月のIASB臨時会議の事前会議要約(DTT作成)が掲載されました。

2023年5月3日に開催される臨時会議では、以下を含むトピックを議論する予定です。- 国際税務改革 ― 第2の柱モデルルール

- この会議において、IASBは今後予定されているIAS第12号「法人所得税」の修正に伴い、IFRS for SMEs(中小企業向けIFRS)の修正を検討する予定です。

スタッフは、中小企業向けIFRSの第29章「法人所得税」を修正し、結果として第35章「中小企業向けIFRSへの移行」を修正することを提案します。 - また、スタッフはIFRS財団デュー・プロセス監督委員会より、コメント期間を45日に短縮することの承認を得ることを提案します。

- この会議において、IASBは今後予定されているIAS第12号「法人所得税」の修正に伴い、IFRS for SMEs(中小企業向けIFRS)の修正を検討する予定です。

- 国際税務改革 ― 第2の柱モデルルール

【ISSB】

- (2023年4月24日)

2023年4月のISSB会議の議事メモ(DTT作成)が掲載されました。

2023年4月19日に開催された当会議では、以下を含むトピックが議論されました。- アジェンダの優先度に関するISSBの協議-デュー・プロセスのステップ及び情報要請(RFI)公表の許可

(暫定決定事項あり)- ISSBは、アジェンダの優先度に関する情報要請(RFI)を開発するために実施したデュー・プロセスのステップが、適用されるデュー・プロセスの要求事項に準拠し、情報要請を公表するために十分な協議及び分析を実施したことを確認しました。

- ISSBは、(1)情報要請に対するコメント期間を120日設けること、及び(2)情報要請を公開協議のために公表することを暫定的に決定しました。

- これを受けISSBは、2023年5月に本情報要請を公表する見込みです(※会議事後の5月4日に公表済)。

- SASBスタンダードの国際的な適用可能性-SASBスタンダードの国際的な適用可能性を向上させるための方法論等に関する公開草案公表の承認

(暫定決定事項あり)- ISSBは、公開草案「SASBスタンダードの国際的な適用可能性を向上させるための方法論及びSASBスタンダード・タクソノミ・アップデート」を開発するために実施したデュー・プロセスのステップが、適用されるデュー・プロセスの要求事項に準拠していることを確認しました。

- ISSBは、(1)公開草案を承認すること、及び(2)公開草案に対するコメント期間を90日設けることを暫定的に決定しました。

- これを受けISSBは、2023年5月に本公開草案を公表する見込みです(※会議事後の5月11日に公表済)。

- アジェンダの優先度に関するISSBの協議-デュー・プロセスのステップ及び情報要請(RFI)公表の許可

コンバージェンス

【ASBJ】

- (2023年4月11日)

第499回企業会計基準委員会の概要が公表されました。

ASBJは、2023年4月11日に開催された第499回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)公開されました。- 金融資産の減損に関する会計基準の開発

- ステップ2の振り返り

- ステップ3の振り返り

- 今後の審議の進め方

- リースに関する会計基準等の開発

- コメント募集期間の検討

- リースに関する会計基準等に係る次の文案

- リースに関する会計基準(案)

- リースに関する会計基準の適用指針(案)(本文及び結論の背景)

- リースに関する会計基準の適用指針(案)

- 改正又は修正が必要な他の基準等

- コメントの募集及び本公開草案の概要

- 日本公認会計士協会への実務指針等の改正依頼

- 金融資産の減損に関する会計基準の開発

- (2023年4月26日)

第500回企業会計基準委員会の概要が公表されました。

ASBJは、2023年4月26日に開催された第500回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)公開されました。- リースに関する会計基準等の開発

- これまでの審議を踏まえ、以下について公表の承認に関する審議が行われています。

- リースに関する会計基準(案)

- リースに関する会計基準の適用指針(案)(本文及び結論の背景)

- リースに関する会計基準の適用指針(案)(設例及び参考)

- リースに関する会計基準(案)等の公表に伴い改正が必要な他の会計基準等

- 「コメントの募集及び本公開草案の概要」の文案

- リースに関する会計基準等の開発

- (2023年4月12日)

現在開発中の会計基準に関する今後の計画が改訂されました。

ASBJが、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- 資金決済法上の「電子決済手段」の発行・保有等に係る会計上の取扱い

- 「各論点について検討を行い、公開草案の公表に向け審議を進めている。」点が追加されました。

- グローバル・ミニマム課税に関する改正法人税法への対応

- 「グローバル・ミニマム課税に関する改正法人税法の成立日以後に決算日を迎える企業の会計処理についての対応の必要性の有無についての検討」の記述が削除されました。

- 「2023年3月31日に、実務対応報告第44号「グローバル・ミニマム課税に対応する法人税法の改正に係る税効果会計の適用に関する当面の取扱い」を公表した。」の記述が削除されました。

- 資金決済法上の「電子決済手段」の発行・保有等に係る会計上の取扱い