「金融機関向けIFRSニュース 2023年2月」(2023年3月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2023年2月」(2023年3月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2023年2月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆サステナビリティ

■ IFRSサステナビリティ開示基準の公表時期と基準の発効日を決定

2月16日のISSB会議での最終決定により、基準公表について2023年第2四半期(6月)末が予定され、発効日として2024年1月1日以後開始する年次報告期間からと定めることが公表されました。また、IFRSサステナビリティ開示基準の中では、欧州サステナビリティ報告基準(ESRS)等について、関連性のあるIFRSサステナビリティ開示基準が存在しない場合にのみ、開示書類の作成者による使用が容認されることも示されています。

■ 現在開発中のサステナビリティ開示基準の今後の計画を初めて公表

SSBJは、2月2日に「現在開発中のサステナビリティ開示基準に関する今後の計画」を作成し、初めて公表しました。SSBJの1月の会議における決定では、ISSBのS1基準及びS2基準に相当する基準の開発を審議テーマとしていますが、ISSBの確定基準が公表されるまでの間に可能な範囲で検討を進めておくことや、国内外の関係者の予見可能性を高めるために基準の開発状況について明示することが示されています。

<今月の配信記事一覧>

<記事概要>

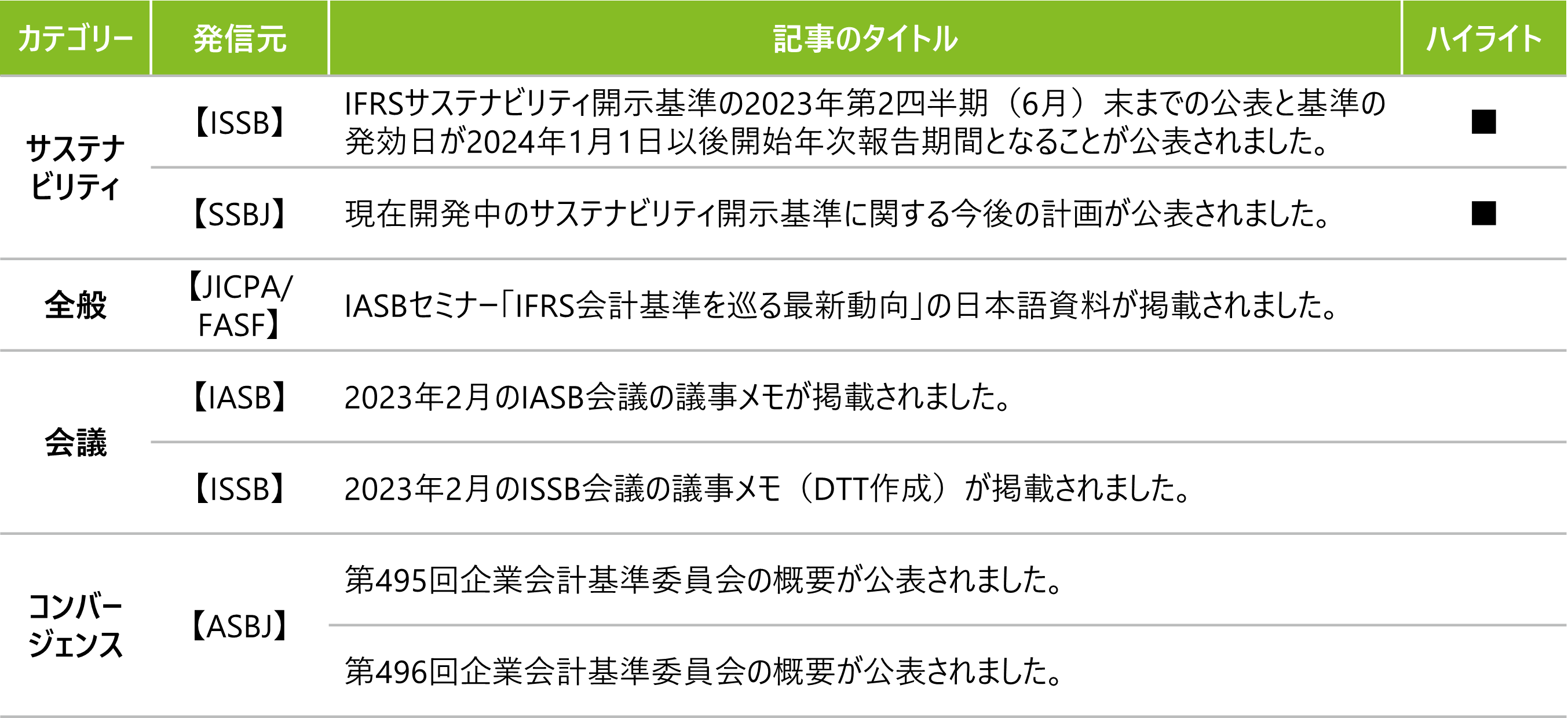

サステナビリティ

【ISSB】

- (2023年2月17日)

IFRSサステナビリティ開示基準の2023年第2四半期(6月)末までの公表と基準の発効日が2024年1月1日以後開始年次報告期間となることが公表されました。

2月16日のISSB会議で、IFRSサステナビリティ開示基準の公開に向けた最終決定がなされ、基準公表が2023年第2四半期(6月)末を予定している点、発効日として2024年1月1日以後開始する年次報告期間からとする点が公表されました。

なお、IFRS S1基準「サステナビリティ関連財務情報の開示に関する全般的要求事項」の付録(Appendix)内リストにグローバル・レポーティング・イニシアティブ(GRI:Global Reporting Initiative)スタンダードや欧州サステナビリティ報告基準(ESRS)が明記され、サステナビリティ関連のリスク及び機会に関する開示を識別する際に、作成者がこれらの関連基準の考慮を容認することや、関連性のあるIFRSサステナビリティ開示基準が存在しない場合にのみ、作成者による使用が容認される情報源とされることも示されています。

【SSBJ】

- (2023年2月2日)

現在開発中のサステナビリティ開示基準に関する今後の計画が公表されました。

SSBJは、「現在開発中のサステナビリティ開示基準に関する今後の計画」を作成し、初めて公表しました。SSBJでは1月の会議において、ISSBのS1基準及びS2基準に相当する基準の開発を審議テーマとすることを決定しましたが、これはISSBのS1基準及びS2基準が確定されていない状況ではあるものの、確定基準が公表されるまでの間に可能な範囲で検討を進めておくことが適切と考えられること、また、当委員会のサステナビリティ開示基準の開発状況について明示することにより、国内外の関係者の予見可能性が高まると考えられることがその背景です。

本開発計画は、基準の開発状況や国際的な動向を踏まえ、随時改訂される予定です。

全般

【JICPA/FASF】

- (2023年2月28日)

IASBセミナー「IFRS会計基準を巡る最新動向」の日本語資料が掲載されました。

2月28日に日本公認会計士協会・財務会計基準機構により掲題のセミナーが開催されました。本セミナーでのアンドレアス・バーコウIASB議長による基調講演では、IASBにおける財務報告の開発というテーマで、IASBの活動が基準設定にとどまらないことや、IASBの作業計画に追加される財務報告上の論点等について説明が行われました。また、無形資産や財務諸表における気候関連リスクについては、ISSBの作業との相互の影響を検討する必要があることも示されました。

更に、IASBとISSBのコネクティビティについて、「より良い意思決定のためのより良い情報」のためにその重要性が説明されています。

会議

【ISSB】

- (2023年2月21日)

2023年2月のISSB会議の議事メモ(DTT作成)が掲載されました。2023年2月16日に開催された当会議では、以下を含むトピックが議論されました。- 公開草案IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(S1基準案)

(暫定決定事項あり)- サステナビリティ関連のリスク及び機会並びに開示の識別のための情報源として、「一般目的財務報告の利用者のニーズを満たすように要求事項が設計されている他の基準設定主体の直近の公表文書」、及び「同じ産業又は地域においてオペレーションを行う企業が識別したリスクと機会」を考慮することができる(may consider)とし、要求事項とはしないことを暫定的に決定しました。

- サステナビリティ関連のリスク及び機会に関する開示の識別において、グローバル・レポーティング・イニシアティブ・スタンダード(GRI)スタンダード及び欧州サステナビリティ報告基準(ESRS)を考慮することを作成者に容認するものの、要求はしないことを導入することについても暫定的に決定しました。なおこれらのガイダンスの情報源は、S1 基準のAppendixにおけるリストに記載される予定です。

- サステナビリティ関連財務情報の開示に関する全般的要求事項及び気候関連開示(S1基準案・S2基準案共通)

(暫定決定事項あり)- 発効日について、S1基準案及びS2基準案ともに2024年1月1日以後に開始する事業年度(すなわち2025年にはじめてのサステナビリティ関連の開示が報告されることを意味します)より適用とすることを暫定的に決定しました。また、S1基準案及びS2基準案ともに早期適用可能であり、早期適用時にはS1基準案及びS2基準案の両方を同時に適用することとし、両基準を早期適用している旨の開示が必要になることを暫定的に決定しました。

- ISSBは、以下の救済措置は企業がS1基準案及びS2基準案を適用する最初の年次報告期間において利用可能とすることを暫定的に決定しました。

• サステナビリティ関連財務開示について、関連する財務諸表と同時に報告するという要求事項からの救済措置

• スコープ1、スコープ2及びスコープ3の温室効果ガス(GHG)排出を「温室効果ガス・プロトコル:企業算定及び報告基準(the Greenhouse Gas Protocol :A Corporate Accounting and Reporting Standard)」に従って測定するという要求事項からの救済措置(企業がS2基準案を初度適用する直前の年次報告期間において異なる測定基礎を用いている場合)

• スコープ3のGHG排出を開示するという要求事項からの救済措置 - S1基準案及びS2基準案の最終化にあたり、ISSBが、適用されるデュープロセスの要求事項に準拠しており、S1基準案及びS2基準案の書面投票に向けたプロセス(balloting process)を開始するための十分な協議及び分析を完了したことに、ISSBメンバー全員が納得したことを確認しました。ISSBは、S1基準案及びS2基準案を再公開しない(not be re-exposed)ことを決定しました。

- 公開草案IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(S1基準案)

【IASB】

- (2023年2月28日)

2023年2月のIASB会議の議事メモ(DTT作成)が掲載されました。2023年2月20日から23日にかけて開催された当会議では、以下を含むトピックが議論されました。- IFRS第9号「金融商品」の適用後レビュー ― 減損

(暫定決定事項あり)- IASBは、IFRS第9号「金融商品」の減損の要求事項に係る適用後の見直しに当たり、次回の情報提供要請(RFI:Request for Information)にどの項目を含めるかについて議論し、予想信用損失(ECL:Expected Credit Losses)の認識に関する全般的なアプローチ、信用リスクの著しい増大の判定及びECLの測定など、9項目を含めることを暫定的に決定しました。

- IASBは、今後の会議においてRFIの公表を承認し、コメント期間を設定することが求められます。

- 動的リスク管理

(暫定決定事項あり)- IASBは、企業の現在の正味オープン・リスク・ポジションを決定するに当たり、FVTOCI区分の金融資産は適格であるとする一方で、FVTPL区分の金融資産は適格ではない旨を暫定決定しました。

- IASBは、目標プロファイルと比較した遡及的な評価を企業に要求しないことを暫定的に決定しました。そのような評価は、財務諸表の利用者に有用な情報を提供しないことからです。しかし、動的リスク管理(DRM)モデルが予想されない変更の影響を完全に捉えられない可能性に対応するために、IASBはDRM調整で表現されると予想される便益を実現させることができるかどうか評価することを企業に要求することを暫定的に決定しました。

- 資本の特徴を有する金融商品

(暫定決定事項あり)- IASBは、IAS第32号「金融商品:表示」及びIAS第1号「財務諸表の表示」を適用する発行済金融商品の分類及び表示に関して議論し、下記のトピックについてそれぞれ暫定的な決定を行いました。

- 固定対固定の条件

- 分類変更

- 法律が金融商品の契約条件に与える影響

- 自己の資本性金融商品を償還する義務

- 企業の業績又は企業の純資産の変動に基づく金額を支払う契約上の義務を含んだ金融負債の表示

- 資本性金融商品の表示

- IASBは、IAS第32号「金融商品:表示」及びIAS第1号「財務諸表の表示」を適用する発行済金融商品の分類及び表示に関して議論し、下記のトピックについてそれぞれ暫定的な決定を行いました。

- 企業結合 ― 開示、のれん及び減損

(下記を含む暫定決定事項あり)- IASBは、マネジメント・アプローチの論点について、企業に開示を要求する企業結合の事後の業績に関する情報を識別するために、企業内の経営者のレベルを明示すること、及び経営者のレベルを報告企業の経営幹部(IAS第24号「関連当事者についての開示」で定義)として記述することを暫定的に決定しました。

- IASBは、マネジメント・アプローチ以外の論点についても複数の暫定決定があり、以下を含みます。企業の経営者が企業結合年度後2期目の期末前に、企業結合の目的が達成されているかどうかのモニタリングを中止する場合には、企業がその旨及び理由を開示すべきであるという予備的見解を維持することを暫定的に決定しました。

- IFRS第9号「金融商品」の適用後レビュー ― 減損

コンバージェンス

【ASBJ】

- (2023年2月7日)

第495回企業会計基準委員会の概要が公表されました。

ASBJは、2023年2月7日に開催された第495回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)が公開されました。- 金融資産の減損に関する会計基準の開発

- ステップ2を採用する金融機関における貸付金に関する手数料の取扱い及び償却原価の償却方法

• 貸付金に関する手数料の取扱い

• 償却原価の償却方法 - 金融保証契約の発行者側の取扱い(金融保証契約の定義及び測定の取扱い)

• 金融保証契約の定義

• 金融保証契約の測定

• 金融保証契約の残高と予想信用損失との比較

- ステップ2を採用する金融機関における貸付金に関する手数料の取扱い及び償却原価の償却方法

- リースに関する会計基準の開発

- リース会計基準等の改正に伴い改正又は修正が必要となる可能性がある他の基準等のうち、「固定資産の減損に係る会計基準」(企業会計審議会が公表している会計基準)及び企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」(ASBJが公表している会計基準等)の改正案

- リースに関する会計基準等の改正にかかる次の文案の検討

• リースに関する会計基準

• リースに関する会計基準の適用指針

• リースに関する会計基準の適用指針(設例(リースの識別を除く。)及び参考)

- 金融資産の減損に関する会計基準の開発

- (2023年2月20日)

第496回企業会計基準委員会の概要が公表されました。

ASBJは、2023年2月20日に開催された第496回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)が公開されました。- 金融資産の減損に関する会計基準の開発

- 信託への投資に対する予想信用損失による減損モデルの適用(ステップ3)

• ステップ3で取り上げる満期保有目的の債券及びその他有価証券に分類される債券の取扱いに関連して、現行の金融商品会計基準等における分類の枠組みを維持することを前提に信託への投資全般について検討を行っています。 - 信託への投資に対する予想信用損失モデルの適用についての取扱いが提案されています。

- 信託への投資に対する予想信用損失による減損モデルの適用(ステップ3)

- リースに関する会計基準の開発

- リース会計基準等の改正に伴い改正又は修正が必要となる可能性がある他の基準等のうち、企業会計基準第20号「賃貸等不動産の時価等の開示に関する会計基準」及び企業会計基準適用指針第23号「賃貸等不動産の時価等の開示に関する会計基準の適用指針」の改正案(ASBJが公表している会計基準等の改正案)

- 適用時期及び会計基準の開発方法(新規又は改正)の検討

- リースに関する会計基準等の改正にかかる次の文案の検討

• リースに関する会計基準

• リースに関する会計基準の適用指針(「借手のリース」まで)

• リースに関する会計基準の適用指針(「貸手のリース」から)

• リースに関する会計基準の適用指針(設例及び参考)

- 金融資産の減損に関する会計基準の開発