「金融機関向けIFRSニュース 2023年7月」(2023年8月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2023年7月」(2023年8月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2023年7月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆金融商品

■ JICPAによるIASB公開草案「金融商品の分類及び測定の修正(IFRS第9号及びIFRS第7号の修正案)」に対するコメントの提出

2023年3月21日にIASBから公開草案「金融商品の分類及び測定の修正(IFRS第9号及びIFRS第7号の修正案)」が公表され意見が求められていましたが、JICPAの会計制度委員会は当該公開草案に対するコメントを取りまとめ、2023年7月14日付けで提出しました。JICPAのコメントでは、公開草案の趣旨に同意するものの、複数の論点について実務上の懸念や公開草案の再考について述べられています。

◆サステナビリティ

■ IASBによるIFRS適用時における気候関連事項の教育的資料の公表

IASBは、気候関連事項について、IFRS適用時の留意事項として教育的資料を更新し、公表しました。IFRS適用時に気候関連事項の影響が財務諸表へ重要な影響を及ぼす場合、企業に対して気候関連事項の検討時における具体的な要求事項をリスト形式(非網羅的)にしたもので、初版は2020年11月に公表されています。

■ IFRS財団がIFRS第2号「気候関連開示」の要求事項とTCFD提言の比較結果を公表

IFRS財団は、IFRS S2号「気候関連開示」が公表されたことから、基準の要求事項とTCFD提言の比較結果を公表しました。IFRS S2号の要求事項は、TCFDが公表する4つの提言及び11の推奨開示事項と整合しており、ISSB基準に加えてTCFD提言を適用する必要はないことが示されています。一方で、IFRS S2号には、TCFD提言に含まれない追加的な要求事項(業種別の指標の開示等)があることに留意が必要です。

◆その他

■ ASBJがIFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する情報要請の日本語訳を公表

IASBより2023年6月29日に公表されたIFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する情報要請(RFI)の日本語訳がASBJウェブサイトに掲載されました。なお、RFIは2023年10月27日までコメントを受け付けています。

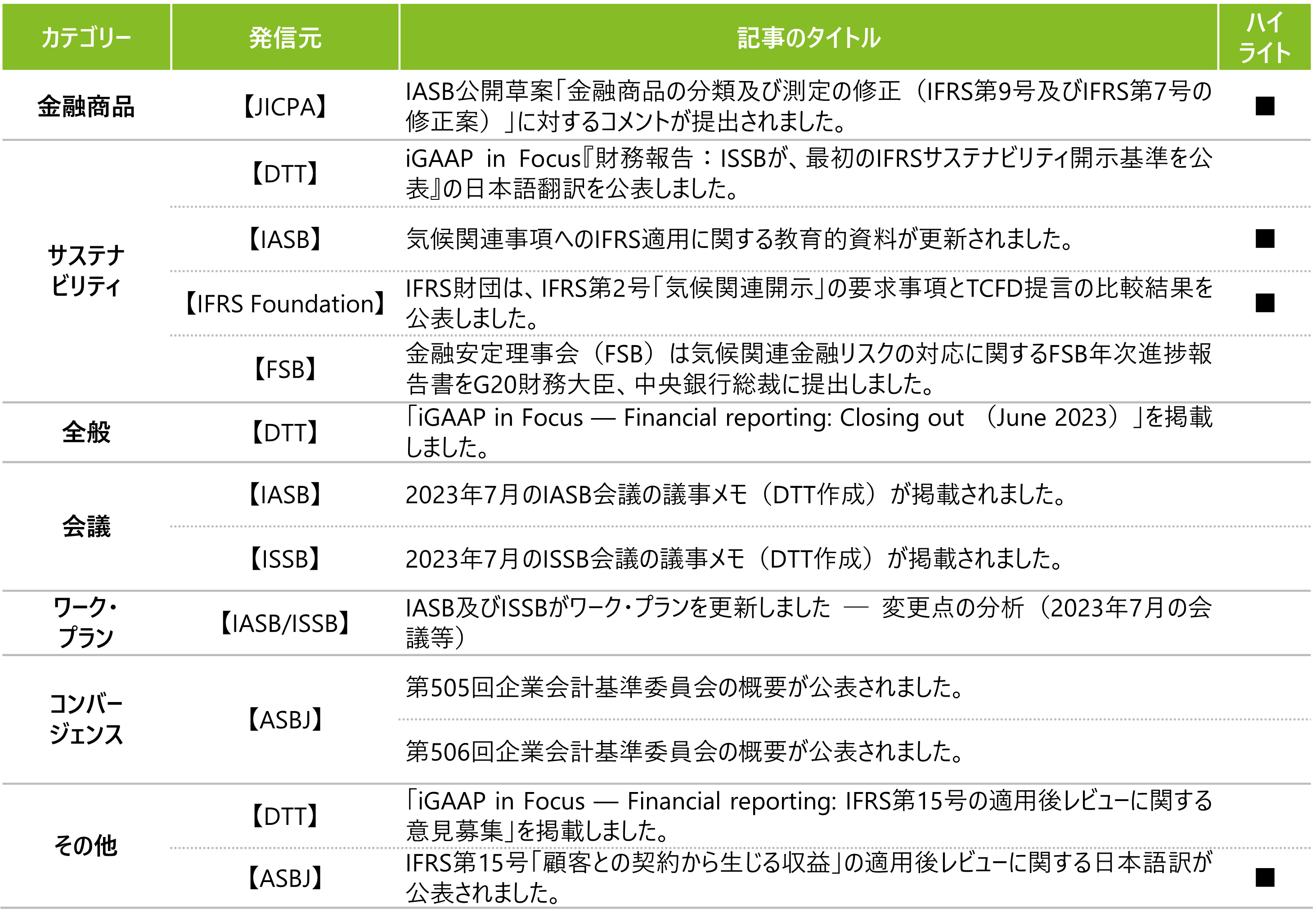

<今月の配信記事一覧>

<記事概要>

金融商品

【JICPA】

- (2023年7月19日)

IASB公開草案「金融商品の分類及び測定の修正(IFRS第9号及びIFRS第7号の修正案)」に対するコメントが提出されました。

2023年3月21日にIASBから、公開草案「金融商品の分類及び測定の修正(IFRS第9号及びIFRS第7号の修正案)」が公表され、意見が求められていましたが、JICPAの会計制度委員会が、当該公開草案に対するコメント(全16ページ)を取りまとめ、JICPAから2023年7月14日付けで提出されました。

コメントの中でJICPAは、公開草案で提案されているIFRS第9号の修正は、その内容がESG連動要素を含まない金融資産をも対象として適用されることから、想定外の波及的影響を生じさせる懸念や、ノンリコ―ス要素を有する金融資産及び契約上リンクしている金融商品についての明確化が、実務上の課題の解消には十分ではないと考えられるため、再考の必要がある点等に触れています。

なお、ASBJ及びデロイトからもそれぞれ別途コメントが提出されております。

ASBJから提出されたコメントの内容はこちら(ASBJのウェブサイト)

デロイトから提出されたコメントの内容はこちら(デロイトのウェブサイト)

サステナビリティ

【DTT】

- (2023年6月28日)

iGAAP in Focus『財務報告:ISSBが、最初のIFRSサステナビリティ開示基準を公表』の日本語翻訳が公表されました。

ISSBが2023年6月に公表したIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」とIFRS S2号「気候関連開示」について解説したデロイトのニュースレター「財務報告:ISSBが、最初のIFRSサステナビリティ開示基準を公表」の日本語翻訳(全13ページ)を公表されました。- IFRS S1号は、一般目的財務報告の主要な利用者が企業に資源を提供することに関する意思決定に有用な、サステナビリティ関連のリスク及び機会に関する情報の開示を企業に要求することを目的として、サステナビリティ関連の財務開示に関する全般的な要求事項を定めています。

- IFRS S2号は、一般目的財務報告の主要な利用者が企業に資源を提供することに関する意思決定に有用な、気候関連のリスク及び機会に関する情報を識別、測定、開示するための要求事項を定めています。

- 両基準とも、2024年1月1日以後開始する年次報告期間に発効し、作成者がサステナビリティ関連の財務開示と財務諸表の報告を整合するためにより多くの時間を利用できるように大幅な移行上の救済措置があります。

- IFRS S1号を適用する最初の年次報告期間において、企業は気候関連のリスク及び機会に関する情報のみを開示することが容認されます(IFRS S2号に準拠)。

【IASB】

- (2023年7月4日)

気候関連事項へのIFRS適用に関する教育的資料が更新されました。

IFRS財団は、既存のIFRSの要求事項に関して、気候関連事項の影響が財務諸表に重要な影響を及ぼす場合には、企業に気候関連事項の検討をどのように要求しているかを示す教育的資料(全5ページ)の更新版を公表しました。本資料は、多くのIFRS会計基準における原則を適用する際に、企業に気候関連事項の影響の検討を要求する場合があることを、網羅的ではない例示リストの形式で構成されています。初版は、2020年11月に公表されています。

- リストは、以下の基準を参照しています。

- IAS第1号「財務諸表の表示」

- IAS第2号「棚卸資産」

- IAS第12号「法人所得税」

- IAS第16号「有形固定資産」、IAS第38号「無形資産」

- IAS第36号「資産の減損」

- IAS第37号「引当金、偶発負債及び偶発資産」、IFRIC第21号「賦課金」

- IFRS第7号「金融商品:開示」

- IFRS第9号「金融商品」

- IFRS第13号「公正価値測定」

- IFRS第17号「保険契約」

- リストは、以下の基準を参照しています。

IAS第1号には、特定の要求事項に加えて、気候関連事項を検討する際に関連する可能性のある包括的な要求事項も含まれています。

なお、中小企業向けIFRSの気候関連事項への適用に関する同様の資料は、IASBが2023年5月に公表しています。

【IFRS Foundation】

- (2023年7月24日)

IFRS財団は、IFRS第2号「気候関連開示」の要求事項とTCFD提言の比較結果を公表しました。

IFRS財団は、IFRS S2号「気候関連開示」の要求事項とTCFD提言の比較結果をまとめて公表しました。この比較によると、IFRS S2号の要求事項は、TCFDが公表する4つの提言と11の推奨開示事項と整合しており、ISSB基準を適用する企業はTCFD提言を満たすため、ISSB基準に加えてTCFD提言を適用する必要はないことが示されています。

一方で、IFRS S2号には、業種別の指標の開示、正味排出量目標を達成するための炭素クレジットの利用計画に関する情報の開示、ファイナンスに係る排出に関する追加情報の開示等の追加的な要求事項が含まれていることに留意が必要です。

【FSB】

- (2023年7月17日)

金融安定理事会(FSB)は気候関連金融リスクの対応に関するFSB年次進捗報告書をG20財務大臣、中央銀行総裁に提出しました。

金融安定理事会(FSB)は、気候関連の金融リスクに対処するための2021年7月ロードマップに関する第2回年次進捗報告書(以下、本報告書)を、G20財務大臣・中央銀行総裁に提出しました。本報告書は、2021年に設定されたロードマップを通じて調整された作業に基づき、基準設定主体やその他の関連する国際機関による進捗状況を評価し、更なる注視が必要な領域を概説し、必要に応じて詳細なロードマップの作業をアップデートしています。

また、本報告書におけるロードマップの4つの主要分野(企業単位の情報開示、データ、脆弱性分析、規制・監督ツール)はすべて進展しており、特に企業単位の情報開示に関して以下の通りコメントしています。次のステップとして、加盟国市場当局による国内及びクロスボーダーでの利用について法域を超えた承認を検討するために、証券監督者国際機構(IOSCO)による基準の見直しが重要であることを強調しています。相互運用性とサステナビリティ関連報告に関する保証・倫理基準の最終化の必要性についてもコメントしています。- 国際サステナビリティ基準審議会(ISSB)の最終基準である、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」とIFRS S2号「気候関連開示」が6月26日に公表されたことは大きな成果であり、FSBは最終基準の公表を歓迎する。

全般

【DTT】

- (2023年7月6日)

「iGAAP in Focus — Financial reporting: Closing out (June 2023)」が掲載されました。

当ニュースレター(全15ページ)は、「Closing Out 2022」の更新版として、2023年6月現在の経済環境及び地政学的環境の観点から関連性がある財務報告の論点を示すとともに、規制上の焦点の領域及び会計基準の最近の変更を解説しています。内容として、不確実性と財務報告、財務諸表における気候関連リスク、サステナビリティ報告の動向を含みます。

トーマツによる当記事の日本語訳はこちら(トーマツのウェブサイト)

会議

【IASB】

- (2023年8月2日)

2023年7月のIASB会議の議事メモ(DTT作成)が掲載されました。

2023年7月25日から27日にかけて開催された当会議では、以下を含むトピックが議論されました。- 動的リスク管理

(暫定決定事項あり)- IASBは、企業の現在の正味オープン・リスク・ポジションの適格要件について議論を行い、異なる通貨で表示されている基礎となる金融資産及び金融負債を別々の動的リスク管理(DRM)モデルに配分するという要求は引き続き必要であること、企業のリスク管理戦略と整合的である場合には「ヘッジ対象エクスポージャー」(IFRS第9号「金融商品」を適用する際にヘッジ会計関係において指定されているヘッジ対象とヘッジ手段の組み合わせ)を現在の正味オープン・リスク・ポジションとして含めることが認められること、を暫定決定しました。

- IASBは、金利オプションなどの非線形デリバティブや当初認識時の公正価値がゼロでない市場外デリバティブのDRMモデルにおける指定の適格性について議論を行い、企業のリスク管理戦略と整合的である場合には正味の売建オプションを除く非線形デリバティブの指定は適格であること、同じく企業のリスク管理戦略と整合的である場合には市場外デリバティブの指定は適格であること(但しDRM調整を測定する際には当初の指定の日の後に生じる公正価値変動のみを考慮する)、を暫定決定しました。

- 企業結合 ― 開示、のれん及び減損

(暫定決定事項あり)- IASBは、今後の公開草案で提案する減損テスト及び特定の種類の事業体の開示要求事項について、議論を実施し、以下を含む暫定決定を実施しました。

- 減損テストの有効性については、次のことを暫定的に決定しました。

- 減損テストの有効性を高めるために、IAS第36号80項(a)における「のれんが内部管理目的で監視されている」を「のれんに関連した事業を内部管理目的で監視している」に置換えること等を暫定的に決定しました。

- さらに、のれんを含んだ資金生成単位に含まれている報告セグメントの開示を企業に要求することを暫定的に決定しました。

- また、経営者が事後の業績の開示目的で「戦略的な重要な」企業結合を監視することと、経営者が減損テストの目的でのれんに関連した事業を監視することとの相違を説明することも暫定的に決定しました。

- 特定の種類の企業の企業に対する開示要求については、今後公表されるIFRS会計基準書「公的説明責任のない子会社:開示」の公表後に、期待されるシナジーに関する定量的情報を開示することを適格な子会社に要求するように当該IFRS会計基準書を修正することを暫定的に決定しました。これは、「企業結合-開示、のれん及び減損」に関するプロジェクトにおいて、IFRS第3号「企業結合」を適用する企業について提案するのと同じ免除です。また、完全版のIFRS会計基準を適用する非上場企業には、企業結合の事後の業績に関する情報の開示の免除を提供しないことも暫定的に決定しました。

- 基本財務諸表

(暫定決定事項あり)- IASBは、公開草案「全般的な表示及び開示」の提案について再公開せずに公表することを決定しました。

- またIASBは、企業に対して今後公表するIFRS会計基準書(以下本基準書)を2027年1月1日以後開始する事業年度以降適用(早期適用可)に適用することを要求すること及びIAS8号「会計方針、会計上の見積りの変更及び誤謬」に従って遡及適用することを企業に要求するという公開草案の提案を確認すること等について暫定的に決定しました。

- 引当金 ― 的を絞った改善

(暫定決定事項あり)- IASBは、IAS第37号「引当金、偶発負債及び偶発資産」の適用範囲に含まれる引当金の割引率に関する利害関係者の意見、特に、割引率に反映されるリスクに不履行リスクを含めるべきかどうかについて議論しました。当議論に関し、決定は下されませんでした。ただし、IASBは、引当金の測定において、現在の義務を決済するために必要な支出を見積もる際に含めるべきコストの種類(「義務の決済に直接関連するコスト」(当該義務の決済の増分コストとその種類の義務の決済に直接関連するその他のコストの配分額の両方で構成)を、IAS第37号に規定すべきであると暫定決定しました。

- 一部の物理的な電力購入契約(PPAs)に対する自己使用の例外の適用―IFRS第9号「金融商品」の狭い範囲の修正の可能性の検討

(暫定決定事項あり)- IASBは、2023年6月の解釈指針委員会会議において、企業が IFRS第9号における自己使用の例外を再生可能エネルギーの引渡しに係るフィジカルPPAsにどのように適用するのかを明確化するための狭い範囲の基準設定プロジェクトにIASBが取り組むことを提案しました。当会議で議論の結果、IASBは、このプロジェクトを作業計画に追加することを暫定的に決定しました。今後は下記に焦点を当ててリサーチが実施されることになります。

- IFRS第9号における自己使用の例外のフィジカルPPAsに対する適用

- バーチャルPPAsをヘッジ手段として使用した、ヘッジ会計の要求事項の適用

- IASBは、2023年6月の解釈指針委員会会議において、企業が IFRS第9号における自己使用の例外を再生可能エネルギーの引渡しに係るフィジカルPPAsにどのように適用するのかを明確化するための狭い範囲の基準設定プロジェクトにIASBが取り組むことを提案しました。当会議で議論の結果、IASBは、このプロジェクトを作業計画に追加することを暫定的に決定しました。今後は下記に焦点を当ててリサーチが実施されることになります。

- 動的リスク管理

【ISSB】

- (2023年8月2日)

2023年7月のISSB会議の議事メモ(DTT作成)が掲載されました。

2023年7月27日に開催された当会議では、以下を含むトピックが議論されました。- 基盤となる作業:ISSB基準の的を絞った拡充のリサーチ-今後の方向性

(暫定決定事項あり)- ISSBは、「アジェンダの優先度に関する協議」において基盤となる作業として説明されている活動の一つである、IFRSサステナビリティ開示基準の的を絞った拡充のリサーチに取り組むこととしています。この活動に関して、ISSBは、企業が気候関連のリスク及び機会に関する自然及び社会に関する情報を開示するために、IFRS S2号「気候関連開示」におけるいくつかの要求事項をどのように適用する場合があるか説明するための的を絞った教育的資料を開発することを暫定決定しました。

- ISSBは、今後の会議で教育的資料について議論する予定です。

- 基盤となる作業:ISSB基準の的を絞った拡充のリサーチ-今後の方向性

ワーク・プラン

【IASB/ISSB】

- (2023年7月28日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2023年7月の会議等)

2023年7月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

- (2023年7月4日)

第505回企業会計基準委員会の概要が公表されました。

ASBJは、2023年7月4日に開催された第505回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)公開されました。- 2023年7月開催会計基準アドバイザリー・フォーラム(ASAF)への対応。

- (2023年7月18日)

第506回企業会計基準委員会の概要が公表されました。

ASBJは、2023年7月18日に開催された第506回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)公開されました。- 企業会計基準諮問会議からの報告

- パーシャルスピンオフの会計処理

その他

【DTT】

- (2023年7月3日)

「iGAAP in Focus — Financial reporting: IFRS第15号の適用後レビューに関する意見募集」を掲載しました。

当ニュースレター(全9ページ)では、国際会計基準審議会(IASB)が2023年6月に公表したIFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する情報要請(RFI)について以下の内容を概説しています。RFIは2023年10月27日までコメントを受け付けています。- IASBは、IFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する関係者の意見募集を開始しています。

IASBは特に以下の分野について質問をしています。- IFRS第15号の全体評価

- 契約における履行義務の識別

- 取引価格の算定

- 収益の認識時点の決定

- 本人なのか代理人なのかの検討

- ライセンス供与

- 開示の要求事項

- 経過措置

- IFRS第15号と他のIFRS会計基準の適用

- トピック606「顧客との契約から生じる収益」とのコンバージェンス

- その他の事項

- IASBは、IFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する関係者の意見募集を開始しています。

トーマツによる当記事の日本語訳はこちら(トーマツのウェブサイト)

【ASBJ】

- (2023年6月29日)

IFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する日本語訳が公表されました。

IASBが2023年6月29日に公表した、IFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する情報要請(RFI)の日本語訳(全35ページ)がASBJウェブサイトに掲載されました。この翻訳は、企業会計基準委員会スタッフが参考のために作成したものです。

なお、RFIは2023年10月27日までコメントを受け付けています。