「金融機関向けIFRSニュース 2023年6月」(2023年7月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2023年6月」(2023年7月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2023年6月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆サステナビリティ

■ ISSBがIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」・S2号「気候関連開示」を公表

ISSBは、2023年6月26日に、IFRSサステナビリティ開示基準のS1号・S2号を公表しました。IFRS S1号は、サステナビリティ関連のリスク及び機会に関する開示のために、全般的要求事項を定め、IFRS S2号「気候関連開示」は、気候関連のリスク及び機会に関する情報を識別し、測定し、開示するための要求事項を定めています。IFRS S1号・S2号はともに、2024年1月1日以後開始する事業年度に発効します。ISSB議長は、公表基準が「より強靭な経済を構築するための新しい共通言語になる」とIFRS財団カンファレンスで言及しています。

◆その他

■ IASBがIFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する情報要請を公表

IASBは、2023年6月29日に、IFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する情報要請(RFI)を公表しました。RFIでは、IFRS第15号の要求事項が財務諸表利用者にとって有用な情報を提供しているかどうか、適用が困難で基準の一貫した導入を妨げる可能性のある要求事項が存在するかどうか、基準の適用や施行に関連して予期せぬコストが発生していないかどうか等を確認するため、IFRS第15号に関する全般的事項や個別論点について、コメントを求めています。RFIに対するコメントは、2023年10月27日まで募集しています。

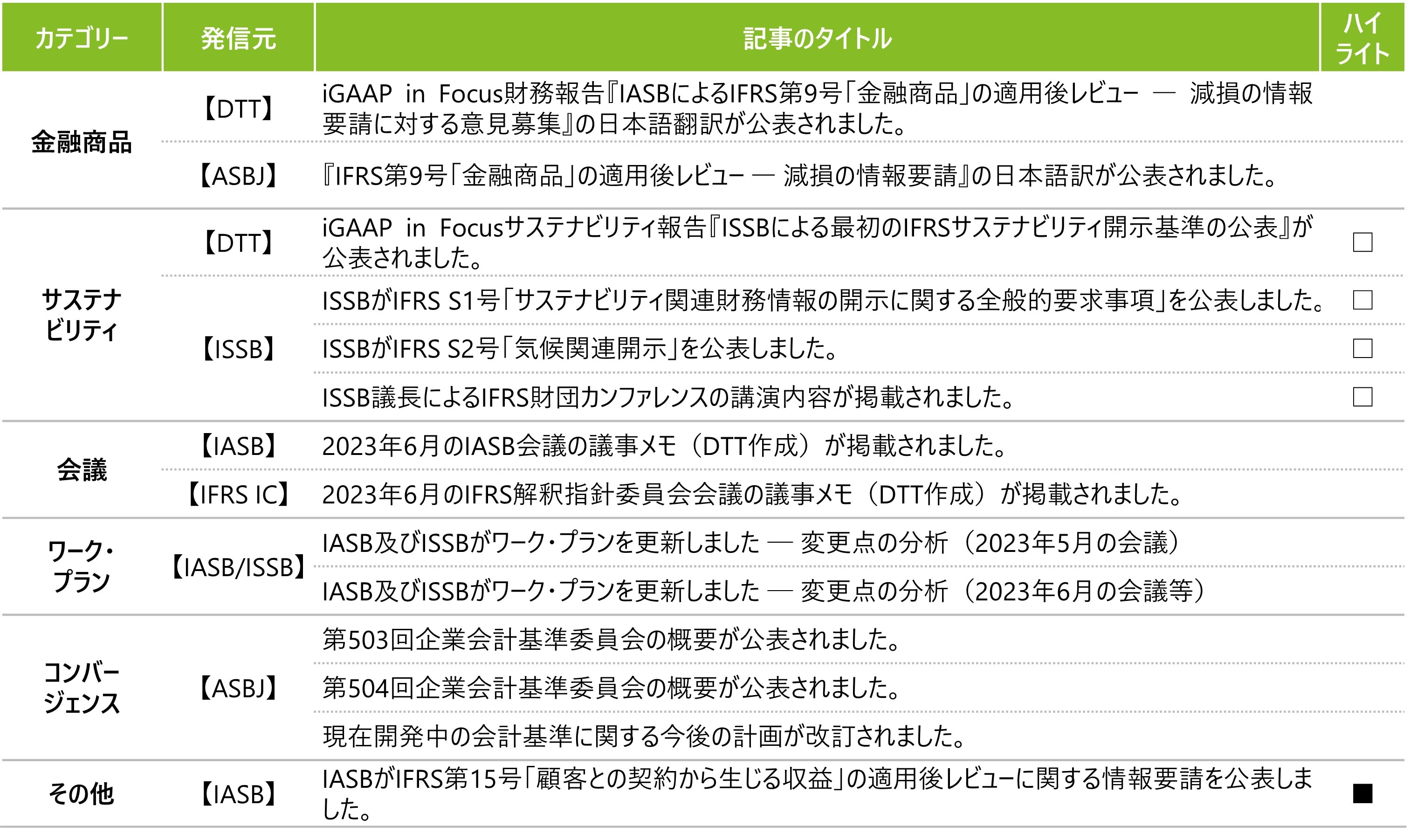

<今月の配信記事一覧>

<記事概要>

金融商品

【DTT】

- (2023年6月2日)

iGAAP in Focus財務報告『IASBによるIFRS第9号「金融商品」の適用後レビュー―減損の情報要請に対する意見募集』の日本語翻訳が公表されました。

IASBが5月30日に実施した「IFRS第9号「金融商品」の適用後レビュー減損の情報要請」(コメント期限9月27日)について解説したデロイトのニュースレターiGAAP in Focus財務報告「IASB、IFRS第9号減損要求事項の適用後レビューについて意見を募集する」の日本語翻訳(全8ページ)が公表されました。

IASBの情報要請では、IFRS第9号の減損に関する要求事項が有用な情報を提供しているかどうかについて利害関係者に意見を求め、特にIFRS第9号の減損の要求事項の次の分野について質問しています。- 減損

- 予想信用損失を認識する一般的なアプローチ

- 信用リスクの著しい増大の判断

- 予想信用損失の測定

- 営業債権、契約資産及びリース債権についての単純化したアプローチ

- 購入または組成した信用減損金融資産

- IFRS第9号の減損の要求事項と他の要求事項の適用

- 経過措置

- 信用リスクの開示

- その他の事項

【ASBJ】

- (2023年6月23日)

『IFRS第9号「金融商品」の適用後レビュー ― 減損の情報要請』の日本語訳が公表されました。

IASBが2023年5月30日に公表したIFRS第9号「金融商品」の適用後レビュー減損の情報要請に関する日本語訳(全33ページ)がASBJのウェブサイトに掲載されました。この翻訳は、ASBJスタッフが参考のために作成したものとなります。

なお、情報要請では、IFRS第9号の減損に関する要求事項が有用な情報を提供しているかどうかについて利害関係者に意見を求めています(コメント期限9月27日)。

サステナビリティ

【DTT】

- (2023年6月28日)

iGAAP in Focusサステナビリティ報告『ISSBによる最初のIFRSサステナビリティ開示基準の公表』が公表されました。

デロイトから、ISSBが2023年6月26日に公表した、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」IFRS S2号「気候関連開示」に関するニュースレター(全14ページ)が公表されました。

IFRS S1号は、サステナビリティ関連財務開示の全般的要求事項を規定しています。IFRS S2号は、気候関連のリスク及び機会を識別、測定及び開示するための要求事項を規定しています。

両基準は、2024年1月1日以後に開始する年次報告期間より適用されますが、実質的な経過措置として、財務諸表作成者がサステナビリティ関連財務開示と財務諸表を整合させるための時間的猶予が与えられます。

IFRS S1号適用の最初の年次報告期間は、IFRS S2号による気候関連のリスクと機会の情報の開示のみとすることが許容されます。

【ISSB】

- (2023年6月26日)

ISSBがIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」を公表しました。

ISSBは、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」を公表しました。IFRS S1号は、一般目的財務報告の主要な利用者が、企業に資源を提供することに関する意思決定に役立つ、サステナビリティ関連のリスク及び機会に関連する開示を要求することを目的として、全般的要求事項を定めています。IFRS S1号は2024年1月1日以後開始する事業年度に発効されます。主要な要求事項等は以下です。- 公開草案から変更した主要な要求事項※

※IFRS S1号における主要な要求事項は、公開草案ED/2022/S1「サステナビリティ関連財務情報開示に関する全般的要求事項」の提案を広く反映していますが、次の分野について変更しています。- 「企業価値」の概念

- 要求された報告事項の幅広さ

- サステナビリティ関連のリスク及び機会に対する「重大な(significant)」の用語の使用

- 開示すべき、重要性がある(material)サステナビリティ関連のリスク及び機会の識別(他の基準設定主体の作業の利用を含む)

- 重要性(materiality)の評価の適用

- つながりのある情報(Connected information)

- 報告の頻度又は時期

- 比較情報及び更新された見積り

- 要求事項のプロポーショナリティ(proportionality)

- サステナビリティ関連及び気候関連のリスク及び機会が、企業の財務業績、財政状態、キャッシュ・フローに与える、現在の及び予想される(anticipated)財務的影響

- 主要な要求事項

- 目的

- 範囲

- 概念上の基礎

- 適正な表示

- 重要性

- 報告企業

- つながりのある情報

- コア・コンテンツ

- ガイダンスの情報源

- 記載場所及び報告の時期

- 比較情報

- 準拠表明

- 判断

- 不確実性

- 誤謬

- 発効日及び経過措置※

※企業は、IFRS S1号を2024年1月1日以後開始する年次報告期間より適用することが要求されます。早期適用は認められます。以下の移行上の救済措置が利用可能です。- 比較情報:企業は、IFRS S1号を適用した最初の年次報告期間において、比較情報を開示することは要求されません。

- 報告の時期:IFRS S1号を適用した最初の年次報告期間において、企業は、(IFRS S1号において定められているように)関連する財務諸表を公表した後に、サステナビリティ関連財務開示を報告することが認められます。

- 気候以外のサステナビリティ関連のリスク及び機会の情報:企業は、IFRS S1号を適用した最初の年次報告期間において、IFRS S2号に従った気候関連のリスクと機会のみについての情報を開示し、その結果、気候関連財務情報の開示に関連する範囲のみのIFRS S1号についての要求事項を適用することが認められます。

- 公開草案から変更した主要な要求事項※

- (2023年6月26日)

ISSBがIFRS S2号「気候関連開示」を公表しました。

ISSBは、IFRS S2号「気候関連開示」を公表しました。IFRS S2号は一般目的財務報告の主要な利用者が企業に資源を提供することに関連する意思決定を行う際に有用な、気候関連のリスク及び機会に関する情報を識別し、測定し、開示するための要求事項を定めています。IFRS S2号は公開草案ED/2022/S2「気候関連開示」における提案を広範に反映していますが、次の分野について変更しています。- 公開草案から変更した主要な要求事項※

※IFRS S2号における主要な要求事項は、公開草案ED/2022/S2「気候関連開示」の提案を広く反映していますが、次の分野について変更しています。- 戦略及び意思決定(移行計画を含む)

- 気候レジリエンス

- 温室効果ガス排出

- 産業別要求事項

- 要求事項のプロポーショナリティ(proportionality)

- サステナビリティ関連及び気候関連のリスク及び機会が、企業の財務業績、財政状態及びキャッシュ・フローに与える、現在の及び予想される財務的影響

- 主要な要求事項

- 目的

- 範囲

- ガバナンス

- 戦略

- リスク管理

- 指標及び目標

- 発効日及び経過措置※

※IFRS S2号は、2024年1月1日以後開始する事業年度から適用されますが、早期適用が認められます。企業がIFRS S2号を早期適用する場合には、その旨を開示すること及び同時にIFRS S1号を同時に適用することが要求されます。以下の経過措置が利用可能です。- 比較情報:企業はIFRS S2号を適用した最初の年次報告期間において比較情報を開示することは要求されません。

- 温室効果ガス(GHG)プロトコル:適用開始日の直前の年次報告期間において、企業が温室効果ガス排出を測定するために「温室効果ガスプロトコル:企業算定及び報告基準(2004年)」以外の方法を使用した場合、企業は、IFRS S2号を適用する最初の年次報告期間において当該他の方法を継続して使用することが認められます。

- スコープ3温室効果ガス(GHG)排出: IFRS S2号を適用する最初の年次報告期間において、企業が、スコープ3の温室効果ガス排出を開示することが要求されません。企業がアセットマネジメント、商業銀行又は保険の活動に参加している場合、当該ファイナンスに係る排出に関する追加情報の開示が要求されないことが含まれます。

- 公開草案から変更した主要な要求事項※

- (2023年6月26日)

ISSB議長によるIFRS財団カンファレンスの講演内容が掲載されました。

2023年6月26日に開催されたIFRS財団カンファレンスにおける、ISSB議長Emmanuel Faber氏の講演内容がISSBウェブサイトに掲載されました。同氏の講演では、公表された国際的なサステナビリティの基準であるISSB基準の公表が、「より強靭な経済を構築するための新しい共通言語」になること及び、2024年以降の基準適用と、2025年以降のIFRS S1号・S2号を反映した最初の企業開示がなされることに言及しています。

会議

【IASB】

- (2023年6月27日)

2023年6月のIASB会議の議事メモ(DTT作成)が掲載されました。

2023年6月20日から22日にかけて開催された当会議では、以下を含むトピックが議論されました。- 基本財務諸表

(以下を含む暫定決定事項あり)- IASBは、純損益計算書の区分表示として、資産又は負債の認識の中止から生じる収益及び費用は、認識の中止の直前に当該資産又は負債が生み出していた収益及び費用と同じ区分に分類されること等を暫定決定しました。

- また、上記の収益及び費用が、資産及び負債のグループに関わる単一の取引又は他の事象から生じる場合で、当該資産及び負債のグループに関する収益及び費用が当該取引又は他の事象の直前に異なる区分に分類されていた場合等には、以下を明確にするように暫定決定しました。

i. 当該取引又は他の事象に係る利得又は損失は、当該グループの中の資産のいずれかが営業区分に分類されていた収益及び費用を生み出していた場合には、営業区分に分類される

ii. 当該取引又は他の事象に係る利得又は損失は、当該グループの中のすべての資産が投資区分に分類されていた収益及び費用を生み出していた場合には、投資区分に分類される - IASBは、特定の企業は「財務及び法人所得税前純損益」の小計を表示しない旨を確認することを暫定決定しました。この取扱いが適用されるのは、主要な事業活動として顧客にファイナンスを提供する企業が、資金の調達のみに関わる取引から生じる負債からのすべての収益及び費用を営業区分に分類する場合となります。

- 基本財務諸表

【IFRS IC】

- (2023年6月12日)

2023年6月のIFRS解釈指針委員会会議の議事メモ(DTT作成)が掲載されました。

2023年6月6日から7日にかけて開催された当会議では、以下を含むトピックが議論されました。- 「自己使用」の例外の適用(IFRS第9号「金融商品」)

(暫定決定事項あり)- IFRS解釈指針委員会は、3つの事実パターン(生産時購入契約・電力購入契約の決済・余剰契約)のそれぞれについて、気候変動への影響を軽減し、生産及び製品の脱炭素化を達成するという企業のコミットメントの一環として行われる、再生可能エネルギーの調達契約(電力購入契約。以下、PPA)に対して、IFRS第9号「金融商品」第2.4項の「自己使用」の例外を適用する可能性に関する要望書を受領しました。

- 要望書の分析に基づき、スタッフは、IFRS第9号の諸原則及び要求事項は、企業がPPAの適切な会計処理を決定するための十分な基礎を提供していないとの見解を示し、IASBに対し、「エネルギーを購入するための一部の物理的な電力契約」へのIFRS第9号第2.4項の適用に対応すること、特に貯蔵できず、売買される市場構造に従って短期間内に消費又は売却しなければならない非金融商品項目の購入契約等について対応する、狭い範囲の修正を開発することを提案しました。IFRS解釈指針委員会のほとんどのメンバーがこの提案に同意しました。

- 個別財務諸表における親会社と子会社の合併(IAS第27号「個別財務諸表」)

(委員会の暫定的なアジェンダ決定あり)- IFRS解釈指針委員会は、個別財務諸表において企業は子会社(「事業」を含む)との合併取引に対してどのようにIAS第27号「個別財務諸表」を適用するのか、及び合併をIFRS第3号「企業結合」を適用して会計処理すべきか、また親会社は子会社の資産及び負債を従前の帳簿価額で認識すべきかについて要望書を受領しました。

- 情報要請や追加調査の結果から、実務的には、「帳簿価額法」(すなわち、親会社は子会社の資産及び負債を以前の帳簿価額で認識する)が会計処理の方法の大部分を占め、スタッフは、会計処理の多様性がほぼ存在しないことを確認しました。スタッフは、基準設定プロジェクトとして作業計画に追加しないことを決定し、暫定的なアジェンダ決定を公表することを提案しました。IFRS解釈指針委員会のメンバー全員がこの提案に同意しました。

- 財務諸表における気候関連リスク

(暫定決定事項なし) - 共通支配下の企業結合

(暫定決定事項なし)

- 「自己使用」の例外の適用(IFRS第9号「金融商品」)

ワーク・プラン

【IASB/ISSB】

- (2023年6月1日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2023年5月の会議)

2023年5月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

- (2023年6月27日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2023年6月の会議等)

2023年6月のIASB会議及びISSBの発表の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

- (2023年6月13日)

第503回企業会計基準委員会の概要が公表されました。

ASBJは、2023年6月13日に開催された第503回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)公開されました。- IASB公開草案「金融商品の分類及び測定の修正(IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案)」に対するコメントの検討

- 国際会計基準審議会(IASB)は2020年から2022年にかけてIFRS第9号「金融商品」の分類及び測定の適用後レビューを行い、2023年3月21日に公開草案「金融商品の分類及び測定の修正(IFRS第9号及びIFRS第7号の修正案)」(以下「本公開草案」という。)を公表した。コメント期限は2023年7月19日となっている。

- ASBJは、本公開草案に対するコメント・レターの文案を検討している。なお、コメント・レターの文案は非公表となっている。

- IASB公開草案「金融商品の分類及び測定の修正(IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案)」に対するコメントの検討

- (2023年6月26日)

第504回企業会計基準委員会の概要が公表されました。

ASBJは、2023年6月26日に開催された第504回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)公開されました。- 金融資産の減損に関する会計基準の開発

- ステップ2を採用する金融機関における開示についての検討の進め方

- ステップ2を採用する金融機関における開示に関して、基本的な方針を以下のとおり見直すこと(下線部が変更箇所の案)

(1) 開示目的を定めるアプローチを採用する。

(2) ステップ2を採用する金融機関における開示(注記事項)に関する検討の方向性として、IFRS第7号「金融商品:開示」で要求される開示をすべて取り入れて、整合的なものとすることを基本的な方針とする。

(3) ステップ2を採用する金融機関を対象とした会計基準の開発におけるこれまでの審議において、IFRS第9号「金融商品」の定めを取り入れないとした項目(例:条件変更)については、原則として、IFRS第7号の開示に関する定めを取り入れない。ただし、必要に応じて日本基準固有の開示が必要か個別に検討を行う。

(4) これまでの審議において会計処理に関して事務局提案について賛同する意見と異論の両論が聞かれている論点に関連する開示については、開示内容を確認することにとどめ、今後の審議を踏まえ別途検討を行う。

(5) ステップ2を採用する金融機関を対象とした会計基準の開発において例外的な取扱いを設けた場合には、個々の例外的な取扱いの内容を踏まえて開示の必要性を検討する。 - 上記(1)に関連して、ステップ2を採用する金融機関における開示に関してIFRS第7号第35B項の開示目的が適切か等の検討を行うこと

- 次の(1)から(3)の項目について個別に検討が必要な項目として取り上げることとする

(1) 金融商品のクラス別の期首残高から期末残高への調整表(IFRS第7号第35H項等)

(2) 金融商品の区分別等の信用リスク・エクスポージャーの開示(IFRS第7号第35M項等)

(3) 財務諸表以外の開示への参照(IFRS第7号第35C項) - 実務対応報告第18号に基づき在外子会社の財務諸表が米国会計基準に準拠して作成されている場合の開示への影響について検討を行うこととすること

- ステップ2を採用する金融機関における開示に関して、基本的な方針を以下のとおり見直すこと(下線部が変更箇所の案)

- ステップ2を採用する金融機関における開示についての検討の進め方

- 金融資産の減損に関する会計基準の開発

- (2023年6月20日)

現在開発中の会計基準に関する今後の計画が改訂されました。

ASBJが、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- 日本公認会計士協会(JICPA)が公表した実務指針等の移管

- JICPAが公表した実務指針等の移管に着手する前の段階において、移管のアプローチ等に関する意見募集文書を2023年6月20日に公表している(コメント期限:2023年8月25日)旨が追加されています。

- 日本公認会計士協会(JICPA)が公表した実務指針等の移管

その他

【IASB】

- (2023年6月29日)

IASBがIFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する情報要請を公表しました。

IASBは、2023年6月29日に、IFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する情報要請(RFI)を公表しました(全34ページ)。RFIでは、IFRS第15号の要求事項が財務諸表利用者にとって有用な情報を提供しているかどうか、適用が困難で基準の一貫した導入を妨げる可能性のある要求事項が存在するかどうか、基準の適用や施行に関連して予期せぬコストが発生していないかどうか等を確認するため、利害関係者からのコメントを求めています。RFIでは、IFRS第15号の会計基準、IFRS第15号の特定の分野、他のIFRS会計基準との相互作用、US GAAPとのコンバージェンス、その他の事項等に関しての質問が含まれています。RFIに対するコメントは2023年10月27日までに求められています。