「金融機関向けIFRSニュース 2023年3月」(2023年4月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2023年3月」(2023年4月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2023年3月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆金融商品

■ 金融商品の分類及び測定に関する修正を提案

IASBは、IFRS第9号「金融商品」の分類及び測定の要求事項の適用後レビューで識別された問題に対処するため、公開草案「金融商品の分類及び測定の修正(IFRS第9号及びIFRS第7号「金融商品:開示」の修正案)」を公表し、2023年7月19日まで意見募集をしています。変更案では、所定の要件が満たされる場合には、企業が決済日に現金を引き渡す前に、電子送金を通じて決済される金融負債の認識の中止を認めることや、金融資産の分類として契約上のキャッシュ・フローが基本的な融資の取決めと整合的な契約条件であるかについて、どのように企業が評価できるかに関する指針を含みます。

◆サステナビリティ

■ 財務諸表における気候関連リスクを検討するプロジェクトの開始

IASBは、企業が財務諸表に気候関連リスクに関するより良い情報を提供する方法を模索することを目的とした新しいプロジェクトを開始しました。今月のIASB会議において初めて議論され、審議の結果、本プロジェクトにおける提案がIFRSサステナビリティ開示基準(2023年第2四半期までに公表予定)に対して適切に機能することを確認するために、IASBはISSBの作業を検討することになりました。また、2020年に公表された教育マテリアルが、企業が財務諸表に気候関連リスクの影響を反映するのにどれだけ役立っているかを判断するためのリサーチを実施することも議論されました。なお、今後は暫定的なプロジェクト計画について議論する予定です。

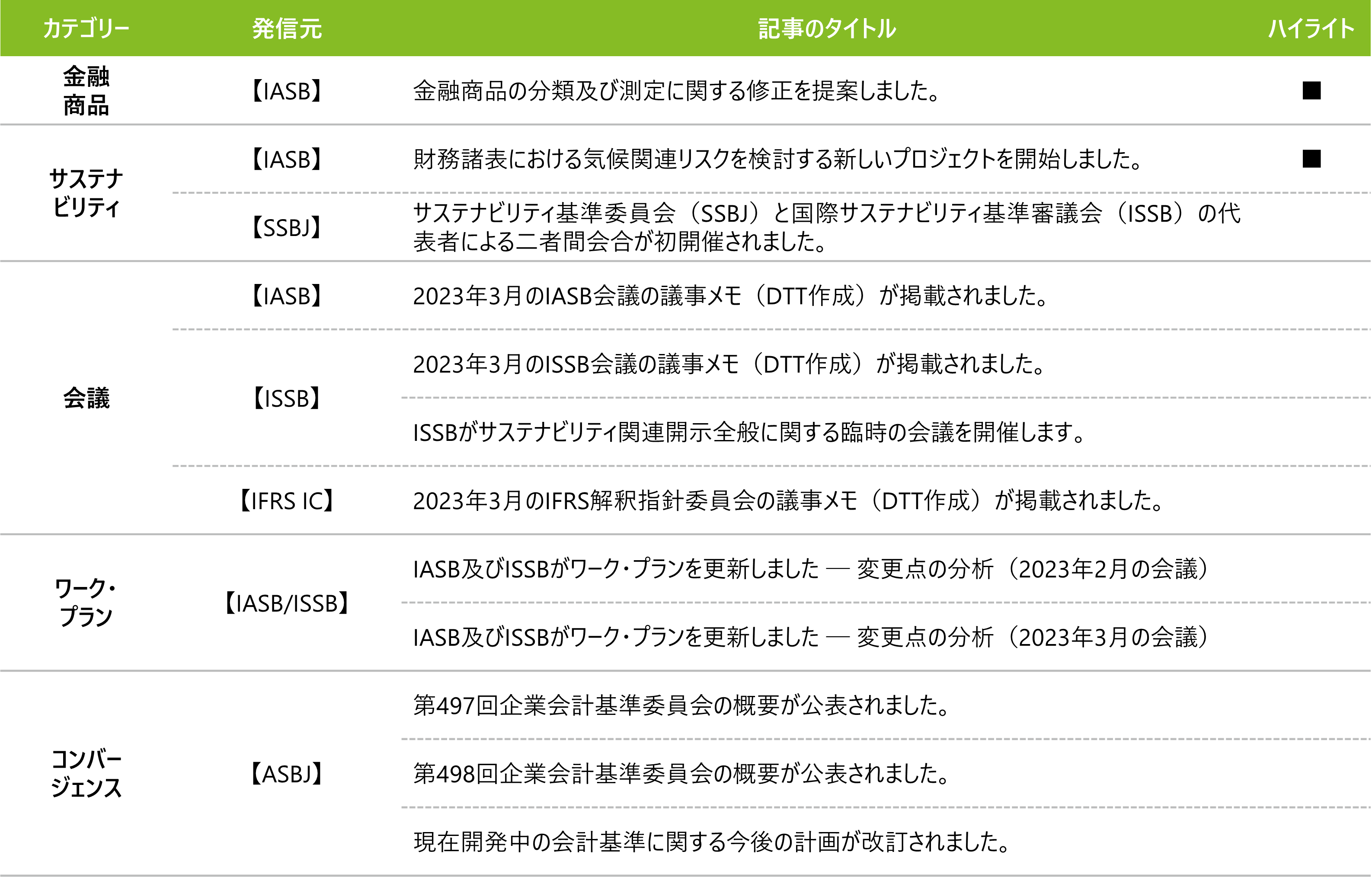

<今月の配信記事一覧>

<記事概要>

金融商品

【IASB】

- (2023年3月21日)

金融商品の分類及び測定に関する修正を提案しました。

IASBは、IFRS第9号「金融商品」の分類及び測定の要求事項の適用後レビューで識別された問題に対処するため、公開草案「金融商品の分類及び測定の修正(IFRS第9号及びIFRS第7号の修正案)」を公表し、2023年7月19日まで意見募集をしています。

公開草案においては、以下の項目に関する修正案が示されています。- 電子送金を通じて決済される金融負債の認識の中止

- 金融資産の分類

- 基本的な融資の取決めと整合的な契約条件

- ノンリコース要素のある金融資産

- 契約上リンクされた金融商品

- 開示

- その他の包括利益を通じて公正価値で測定するものとして指定された資本性金融商品への投資

- 偶発事象の発生(非発生)により契約上のキャッシュ・フローの時期又は金額を変化させる可能性のある契約条件

サステナビリティ

【SSBJ】

- (2023年3月2日)

サステナビリティ基準委員会(SSBJ)と国際サステナビリティ基準審議会(ISSB)の代表者による二者間会合が初開催されました。

SSBJとISSBの代表者による二者間会合が3月1日に東京で開催されました。互いの活動状況を確認しつつ、IFRSサステナビリティ開示基準の適用に関連する課題等についての議論が行われ、今後も意見交換を行う旨が公表されています。なお、SSBJから、日本のサステナビリティ開示基準の開発について、以下が示されています。- 公開草案:2023年度中(遅くとも2024年3月31日まで)に公表

- 確定基準:2024年度中(遅くとも2025年3月31日まで)に公表※

※基準は、早期適用が可能となる予定です。強制適用の時期につきましては、後日SSBJにおいて議論する予定です。目標どおりに確定基準を公表した場合、確定基準公表後に開始する事業年度から早期適用が可能となる予定です。ただし、SSBJは、確定基準公表後に終了する事業年度から早期適用を可能とするかどうかについて議論する予定です。

【IASB】

- (2023年3月23日)

財務諸表における気候関連リスクを検討する新しいプロジェクトを開始しました。

IASBは、企業が財務諸表に気候関連リスクに関するより良い情報を提供する方法を模索することを目的とした新しいプロジェクトを開始しました。このプロジェクトは、財務諸表における気候関連リスクの報告に対応するために、IASBのアジェンダ協議から受けたフィードバックに対応するものです。今月のIASB会議においてこのプロジェクトは初めて議論され、審議の結果、本プロジェクトにおける提案がIFRSサステナビリティ開示基準(2023年第2四半期までに公表予定)に対して適切に機能することを確認するために、IASBはISSBの作業を検討することになりました。

さらに、IASBは以下を予定しています。- 2020年に公表された教育マテリアルが、企業が財務諸表に気候関連リスクの影響を反映するのにどれだけ役立っているかを判断するためのリサーチを実施する。

- 気候関連リスクに関する情報を改善するために、狭い範囲の活動が必要になるかどうかを検討する。

会議

【IASB】

- (2023年3月28日)

2023年3月のIASB会議の議事メモ(DTT作成)が掲載されました。

2023年3月20日から23日にかけて開催された当会議では、以下を含むトピックが議論されました。- 財務諸表における気候関連リスク

(暫定決定事項なし) - 基本財務諸表

(下記を含む暫定決定事項あり)- IASBは、営業費用の性質別注記、経営者業績指標に関する他のIFRS基準の要求事項との関係性の整理、純損益計算書の区分に関連する事項等について公開草案を修正することを暫定的に決定しました。

- IFRS第15号「顧客との契約から生じる収益」の適用後レビュー

(下記を含む暫定決定事項あり)- IASBは、情報要請に含めるべき質問について協議し、特に、以下に関する質問を含めることを暫定的に決定しました。

- 基準全体(IFRS第15号の要求事項を適用することの継続的コスト及び便益等)

- US GAAP(Topic 606「顧客との契約から生じる収益」)との間のコンバージェンス

- 収益認識における5つのステップ

- 本人取引・代理人取引の検討(総額表示・純額表示)

- ライセンス供与

- 開示要求

- 経過措置

- IFRS第3号「企業結合」、IFRS第9号「金融商品」、IFRS第10号「連結財務諸表」及びIFRS第16号「リース」との相互関係

- IASBは、情報要請に含めるべき質問について協議し、特に、以下に関する質問を含めることを暫定的に決定しました。

- 企業結合 ― 開示、のれん及び減損

(下記を含む暫定決定事項あり)- IASBは、減損テストに関するコスト及び複雑性を低減させるためのIAS第36号「資産の減損」の変更案、IFRS第3号「企業結合」における開示に関する要求事項の削減案について暫定的な決定を行いました。

- ワーク・プラン

(暫定決定事項なし)

- 財務諸表における気候関連リスク

【ISSB】

- (2023年3月27日)

2023年3月のISSB会議の議事メモ(DTT作成)が掲載されました。

2023年3月16日に開催された当会議では、以下を含むトピックが議論されました。- SASBスタンダードの国際的な適用可能性-プロジェクト・アップデート(教育セッション)

(暫定決定事項なし) - ISSBアジェンダの優先度に関する協議-アジェンダの優先度に関するアップデート

(暫定決定事項あり)

- ISSBは、情報要請において、以下の事項について暫定的に決定しました。

- 報告におけるつながり(connectivity in reporting)に関しての潜在的なプロジェクトの範囲を拡大し、以下を行うこと。

- 報告における統合(integration in reporting)に焦点を当てる

- S1基準及びS2基準における、つながりのある情報(connected information)に関連する要求事項を超えて、統合された開示(integrated disclosures)を検討する

- S1基準及びS2基準におけるつながりのある情報に関連する要求事項の説明を含め、報告における統合に関する潜在的なプロジェクトに必要な文脈を提供すること。

- 報告における統合に関する潜在的なプロジェクトを、正式な共同プロジェクトとして示すのではなく、IASBと共同で進める可能性のあるISSBのプロジェクトとして示すこと。

- 報告における統合に関するプロジェクトを、どのように進めるべきかについてのインプットを引き出す(elicit)ように質問を設計すること。

- 報告におけるつながり(connectivity in reporting)に関しての潜在的なプロジェクトの範囲を拡大し、以下を行うこと。

- ISSBは、情報要請において、報告における統合に関する潜在的なプロジェクトに対する、以下のことに関するフィードバックを求めることに暫定的に合意しました。

- 情報要請に含まれる他の潜在的なリサーチプロジェクトと比較した、報告における統合に関する潜在的なプロジェクトの優先度及び緊急性

- IASBとの正式な共同プロジェクトとするべきか、又は、必要に応じてIASBからのインプットを活用できるISSBのプロジェクトとするべきか

- IASBの経営者による説明(Management Commentary)プロジェクト、統合報告フレームワーク、それらの両方の文書又は他の情報源からの概念に基づき、それらの概念を取り入れるべきかどうか

- 情報要請に含まれる他の潜在的なリサーチプロジェクトと比較した、報告における統合に関する潜在的なプロジェクトの優先度及び緊急性

- ISSBは、情報要請において、以下の事項について暫定的に決定しました。

- SASBスタンダードの国際的な適用可能性-プロジェクト・アップデート(教育セッション)

- (2023年3月31日)

ISSBがサステナビリティ関連開示全般に関する臨時の会議を開催します。

ISSBは、2023年4月4日に臨時の会議を開催し、サステナビリティ関連開示全般について議論します。

【IFRS IC】

- (2023年3月20日)

2023年3月のIFRS解釈指針委員会の議事メモ(DTT作成)が掲載されました。

2023年3月14日から15日に開催された当会議では、以下を含むトピックが議論されました(詳細はIFRIC Updateをご覧ください)。- リースの定義 ― 入替えの権利(IFRS第16号「リース」)

(審議会の検討を求めるアジェンダ決定あり)- 2022年11月、委員会は供給者が特定の入替えの権利を有している場合に、IFRS第16号を適用するリースが契約に含まれているかどうかを評価する方法に関する要望書を受けて、暫定的なアジェンダの決定を公表しました。

- ほとんどの委員会メンバーが、契約にリースが含まれているかどうかを評価するためのレベルの分析(各資産を個別に考慮するのか又はすべての資産を一緒に考慮するのか)に同意し、委員会メンバー全員が、草案の修正を含め、アジェンダ決定の結論に同意しました。

- デリバティブ契約に対する保証(IFRS第9号「金融商品」)

(暫定的なアジェンダ決定あり)- 委員会は、発行者がデリバティブ契約に対する保証を、金融保証契約とデリバティブのいずれとして会計処理するべきかについての要望書を受け取りました。

- 委員会は、要望書における事項は広範な影響を及ぼすものではなく、重要な影響を及ぼさないと結論づけ、本件を基準設定プロジェクトとしてワーク・プランへ追加しないことを暫定的に決定しました。

- なお、この論点に関するASBJでの検討内容につきましてはこちらをご参照下さい。

- 仲介者からの未収保険料(IFRS第17号「保険契約」及びIFRS第9号「金融商品」)

(暫定的なアジェンダ決定あり)- 委員会は、保険者が仲介者からの未収保険料に対してIFRS第17号及びIFRS第9号の要求事項をどのように適用するかについての要望書を受け取りました。

- 要望書に記載された事実パターンにおいては、仲介者からの未収保険料についてIFRS第17号とIFRS第9号のいずれも適用できると結論づけました。

- 上記の分析を踏まえ、IFRS第17号とIFRS第9号との相互関係に関する基準設定プロジェクトをワーク・プランへ追加すべきかを検討しましたが、コストを上回る便益をもたらすような財務報告の改善をもたらすことはないと結論づけ、基準設定プロジェクトとしてワーク・プランへ追加しないことを暫定的に決定しました。

- なお、この論点に関するASBJでの検討内容につきましてはこちらをご参照下さい。

- 潜在的なIFRS会計基準の年次改善

(暫定決定事項あり)- 委員会メンバーは、以下のIFRS会計基準の修正案について、次の年次改善サイクルに含めることを暫定的に決定しました。

- 免除されたリース料の借手の会計処理(IFRS第9号「金融商品」及びIFRS第16号「リース」)

- 公正価値と取引価格との繰延差額の開示(IFRS第7号「金融商品:開示」の適用に関するガイダンス)

- 委員会メンバーは、以下のIFRS会計基準の修正案について、次の年次改善サイクルに含めることを暫定的に決定しました。

- 企業結合 ― 開示、のれん及び減損

(暫定決定事項なし)

- リースの定義 ― 入替えの権利(IFRS第16号「リース」)

ワーク・プラン

【IASB/ISSB】

- (2023年3月2日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2023年2月の会議)

2023年2月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

- (2023年3月27日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2023年3月の会議)

2023年3月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

- (2023年3月8日)

第497回企業会計基準委員会の概要が公表されました。

ASBJは、2023年3月8日に開催された第497回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)公開されました。- 金融資産の減損に関する会計基準の開発

- ステップ2を採用する金融機関における貸付金に関する手数料の取扱いの再提案

- ステップ2を採用する金融機関における貸付金に関する償却原価の償却方法

- 満期保有目的の債券及びその他有価証券に分類される債券に係る償却原価の償却方法

- リースに関する会計基準等の開発

- リースに関する会計基準等に係る次の文案の検討リース

- 会計基準(結論の背景)

- リースに関する会計基準(本文)

- リースに関する会計基準の適用指針(本文)(「借手のリース」まで)

- リースに関する会計基準の適用指針(本文)(「貸手のリース」から)

- リースに関する会計基準の適用指針(設例及び参考)

- リース会計基準等の改正に伴い改正又は修正が必要となる可能性がある他の基準等のうち、「固定資産の減損に係る会計基準」(企業会計審議会が公表している会計基準)及び企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」(ASBJが公表している会計基準等)の改正案

- リースに関する会計基準等に係る次の文案の検討リース

- 金融資産の減損に関する会計基準の開発

- (2023年3月22日)

第498回企業会計基準委員会の概要が公表されました。

ASBJは、2023年3月22日に開催された第498回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)公開されました。- 金融資産の減損に関する会計基準の開発

- 信用減損金融資産に係る利息収益の認識

- 信託への投資に対する予想信用損失による減損モデルの適用の再提案

- リースに関する会計基準等の開発

- 聞かれた意見に対する検討(短期リース及び残価保証)

- リースに関する会計基準等の改正に係る次の文案の検討

- リースに関する会計基準の適用指針(結論の背景)

- コメントの募集及び本公開草案の概要

- 実務対応報告「グローバル・ミニマム課税に対応する法人税法の改正に係る税効果会計の適用に関する当面の取扱い」

【公表議決】改正法人税法の成立を条件として、公表することが承認されました。- 公開草案を再度公表する必要性の有無等に関する検討

- 金融資産の減損に関する会計基準の開発

- (2023年3月31日)

現在開発中の会計基準に関する今後の計画が改訂されました。

ASBJは、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>

- パーシャルスピンオフの会計処理

- 開発中の会計基準に、パーシャルスピンオフの会計処理が追加されました。2023年3月に企業会計基準諮問会議から提言を受け、事業を分離・独立させる手段であるスピンオフに関して、スピンオフ実施会社に一部の持分を残すスピンオフの会計処理について、2023年4月より検討を開始する旨が記載されています。

- グローバル・ミニマム課税に関する改正法人税法への対応

- グローバル・ミニマム課税に関する改正法人税法の成立日以後に決算日を迎える企業の会計処理についての対応の必要性の有無についての検討について、2023年3月31日に、実務対応報告第44号「グローバル・ミニマム課税に対応する法人税法の改正に係る税効果会計の適用に関する当面の取扱い」を公表した旨が記載されています。

- 企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」及び企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」等の会計基準等の改正の要否の検討については、今後、検討することを予定している点が追加されました。

- パーシャルスピンオフの会計処理