「金融機関向けIFRSニュース 2023年5月」(2023年6月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2023年5月」(2023年6月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2023年5月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

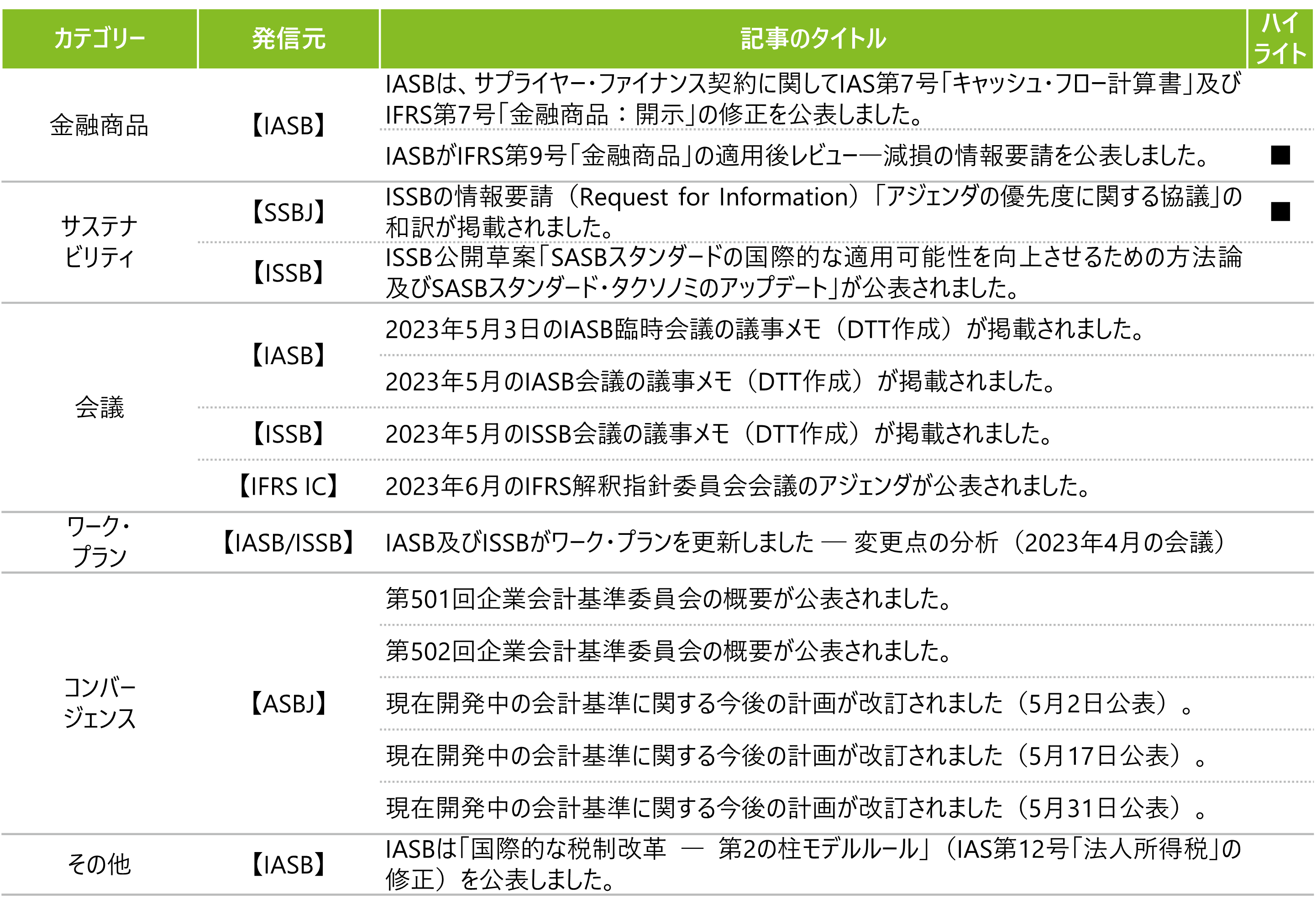

<今月のハイライト>

◆金融商品

■ IASBがIFRS第9号「金融商品」の適用後レビュー―減損の情報要請を公表

IASBは、2023年5月30日に、IFRS第9号「金融商品」の適用後レビュー減損の情報要請(全34ページ)を公表し(コメント期限2023年9月27日)、IFRS第9号の減損に関する要求事項が有用な情報を提供しているかどうかについて利害関係者に意見を求めています。情報要請は複数項目が設定され、①IFRS第9号の減損に関する要求事項が、IAS第39号「金融商品:認識及び測定」と比較して、より適時に信用損失を認識する結果をもたらしているか、②信用リスクの著しい増大の評価に著しい欠陥があるか等について意見募集されています。

◆サステナビリティ

■ ISSBの情報要請(Request for Information)「アジェンダの優先度に関する協議」の和訳が公表

SSBJは、ISSBから2023年5月4日に公表された情報要請「アジェンダの優先度に関する協議」の和訳を公表しました。情報要請の中では、気候以外のサステナビリティのトピックに対する投資者の情報ニーズを企業が満たすことを確保するとして、サステナビリティ関連のリスク及び機会に関する3つのリサーチ・プロジェクト(①生物多様性、生態系及び生態系サービス、②人的資本、③人権)と、財務報告における情報を統合する方法の探求のための報告における統合プロジェクトを対象とするリサーチ・プロジェクトの案についてのコメントを募集しています。

<今月の配信記事一覧>

<記事概要>

金融商品

【IASB】

- (2023年5月25日)

IASBは、サプライヤー・ファイナンス契約に関してIAS第7号「キャッシュ・フロー計算書」及びIFRS第7号「金融商品:開示」の修正を公表しました。

IASBは、開示の要求事項を追加するために「サプライヤー・ファイナンス契約(IAS第7号「キャッシュ・フロー計算書」及びIFRS第7号「金融商品:開示」の修正)」を公表し、また、既存の開示の要求事項の中でサプライヤー・ファイナンス契約に関する定性的及び定量的な情報の提供を企業に求める「指針」を公表しました。- 背景

IFRS解釈指針委員会は、サプライヤ-・ファイナンス契約について2020年12月にアジェンダ決定を公表しましたが、当該アジェンダ決定に対して投資家の情報ニーズを満たしていないというフィードバックを受けたことに対処するため、IAS第7号及びIFRS第7号を修正し、開示要求を追加するとともに、現行の開示要求の中で、サプライヤー・ファイナンス契約について定性的及び定量的な情報を提供するよう企業に求める開示要求及び現行の開示要求の「指針(signposts)」を追加することを決定しました。 - 主な変更点

サプライヤー・ファイナンス契約の修正(IAS第7号及びIFRS第7号の修正案)- サプライヤー・ファイナンス契約を定義しない代わりに、当該契約の特徴を記述する

- 2つの開示目的を追加する

- IFRSの現行の要求事項を補完するために、IAS第7号においてIFRSの開示要求を追加する

- IFRS第7号の流動性リスク開示の要求事項の例として、サプライヤー・ファイナンス契約を追加する

- 発効日と経過

企業は、2024年1月1日以降に開始する年次報告期間についてはIAS第7号の修正を適用し(早期適用可)、IAS第7号の修正を適用する場合には、IFRS第7号の修正を適用します。なお、比較情報、期中情報に対して一定の救済措置が提供されています。

- 背景

- (2023年5月30日)

IASBがIFRS第9号「金融商品」の適用後レビュー―減損の情報要請を公表しました。

IASBは、2023年5月30日に、IFRS第9号「金融商品」の適用後レビュー減損の情報要請(全34ページ)を公表しました(コメント期限2023年9月27日)。IFRS第9号の減損に関する要求事項が有用な情報を提供しているかどうかについて利害関係者に意見を求めています。情報要請の構成及び主な質問は、以下の通りです。- 総合評価

IFRS第9号の減損に関する要求事項は、IAS第39号「金融商品:認識及び測定」と比較して、より適時に信用損失を認識する結果をもたらしているか、及び複数の減損モデルに起因とする複雑性に対応しているか - 一般的なアプローチ

一般的なアプローチに致命的な欠陥があるか - 信用リスクの著しい増大

信用リスクの著しい増大の評価に致命的な欠陥があるか - 購入又は組成された信用減損金融資産

IFRS第9号の要求事項を一貫して適用できるか - 営業債権、契約資産及びリース債権に対する単純化したアプローチ

単純化したアプローチに致命的な欠陥があるか - 他の要求事項とともにIFRS第9号の減損の要求事項を適用すること

IFRS第9号における他の要求事項又は他のIFRS会計基準との組み合わせにおいて適用方法は明確であるか - 移行

IFRS移行に関する要求事項を適用し、監査するためのコストは大幅に高いか、あるいは財務諸表利用者にとって便益は大幅に低いか - 信用リスクの開示

IFRS第7号「金融用品:開示」の信用リスクに関する開示の要求事項に致命的な欠陥があるか - その他

他にIASBが検討すべき事項はあるか

- 総合評価

サステナビリティ

【SSBJ】

- (2023年5月10日)

ISSBの情報要請(Request for Information)「アジェンダの優先度に関する協議」の和訳が掲載されました。

SSBJは、国際サステナビリティ基準審議会(以下「ISSB」)が、2023年5月4日に公表した情報要請(Request for Information)「アジェンダの優先度に関する協議」(コメント期限2023年9月1日)の翻訳資料をウェブサイトに掲載しました。本情報要請では、4つのリサーチ・プロジェクト(①生物多様性、生態系及び生態系サービス、②人的資本、③人権、➃報告における統合プロジェクト)が対象となります。

なお、ISSBによる情報要請では、質問事項は以下のように構成され、ISSBの活動及び作業計画に関する他のコメントも奨励しています。- ISSBの活動の戦略的方向性及びバランス

- ISSBの作業計画に追加する可能性のあるサステナビリティ報告事項の評価規準

- ISSBの作業計画に追加される可能性のある新しいリサーチ及び基準設定プロジェクト

【ISSB】

- (2023年5月11日)

ISSB公開草案「SASBスタンダードの国際的な適用可能性を向上させるための方法論及びSASBスタンダード・タクソノミのアップデート」が公表されました。

ISSBは、公開草案「SASBスタンダードの国際的な適用可能性を向上させるための方法論及びSASBスタンダード・タクソノミのアップデート」を公表しました。コメント期限は2023年8月9日となっています。

会議

【IASB】

- (2023年5月8日)

2023年5月3日のIASB臨時会議の議事メモ(DTT作成)が掲載されました。

2023年5月3日に開催された臨時会議では、以下を含むトピックが議論されました。- 国際税務改革 ― 第2の柱モデルルール

(暫定決定事項あり)- この会議において、IASBは今後予定されているIAS第12号「法人所得税」の修正に伴い、IFRS for SMEs(中小企業向けIFRS)の修正を検討しました。

- 国際税務改革 ― 第2の柱モデルルール

- (2023年5月31日)

2023年5月のIASB会議の議事メモ(DTT作成)が掲載されました。

2023年5月22日から24日にかけて開催された当会議では、以下を含むトピックが議論されました。- 企業結合 ― 開示、のれん及び減損

(暫定決定事項あり)- IASBは、定量的な減損テストを毎年実施するという要求事項を削除するという予備的見解を進めず、企業が減損テストを毎年実施するという要求事項を維持することを暫定決定しました。また、IASBは、合理的なコストでIAS第36号「資産の減損」で現在要求している減損テストよりも著しく有効となる別の減損テストを設計することは実現困難であるとの予備的見解を維持することを暫定決定しました。

- IFRS第15号「顧客との契約から生じる収益」の適用後レビュー

(暫定決定事項あり)- IASBは、IFRS第15号「顧客との契約から生じる収益」の適用後レビュー(PIR)のための情報要請(RFI)の公表を承認し、120日間のコメント期間に同意しました。RFIは、2023年6月末に公表される予定です。

- 基本財務諸表

(暫定決定事項あり)- IASBは、持分法で会計処理される関連会社及び共同支配企業に対する投資からの収益及び費用を純損益計算書の投資区分に分類すること等を暫定決定しました。

- 経営者業績指標(MPM)はセグメントの業績ではなく、企業全体の業績に対する経営者の見解を反映した指標であることを明確にすること等を暫定決定しました。

- 動的リスク管理

(暫定決定事項なし) - 資本の特徴を有する金融商品

(暫定決定事項あり)- IASBは、2023年11月に公表予定の公開草案「資本の特徴を有する金融商品」(FICEED)が定める開示要件と整合させるために、公開草案「公的説明責任のない子会社:開示」への結果的修正を提案することを暫定決定しました。また、IASBは、FICEEDの120日間のコメント期間に同意し、FICEEDの書面投票プロセスを開始する許可をスタッフへ与えましたが、1名の反対がありました。

- 企業結合 ― 開示、のれん及び減損

【ISSB】

- (2023年5月25日)

2023年5月のISSB会議の議事メモ(DTT作成)が掲載されました。

2023年5月18日に開催された当会議では、以下を含むトピックが議論されました。- SASBスタンダードのメンテナンス – アップデートされたSASBスタンダードに対する批准

(暫定決定事項あり)- ISSBは、公表が予定されるIFRS S2号「気候関連開示」における、ファイナンスに係る排出と産業別ガイダンスに整合させるためのSASBスタンダードの結果的修正を承認しました。

- ISSBは、SASBスタンダードの気候関連事項に関する修正を公開するため、適用可能なデュー・プロセスの要求事項に準拠していることを確認しました。

- SASBスタンダードのメンテナンス – アップデートされたSASBスタンダードに対する批准

【IFRS IC】

- (2023年5月30日)

2023年6月のIFRS解釈指針委員会会議のアジェンダが公表されました。

2023年6月6日から7日にかけて開催される当会議では、以下を含むトピックを議論する予定です。- 現在の市場及び地政学的問題に照らした自己使用の例外の適用(IFRS第9号「金融商品」)

- 個別財務諸表における親会社と子会社の合併(IAS第27号「個別財務諸表」)

- 財務諸表における気候関連リスク

- 共通支配下の企業結合

デロイトの事前会議要約記事(6月2日掲載)はこちら(デロイトのウェブサイト)

ワーク・プラン

【IASB/ISSB】

- (2023年5月2日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2023年4月の会議)

2023年4月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

- (2023年5月16日)

第501回企業会計基準委員会の概要が公表されました。

ASBJは、2023年5月16日に開催された第501回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)公開されました。- IASB公開草案「金融商品の分類及び測定の修正(IFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正案)」の概要

- 金融資産の減損に関する会計基準の開発

- 直接償却の取扱い

- (2023年5月29日)

第502回企業会計基準委員会の概要が公表されました。

ASBJは、2023年5月29日に開催された第502回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、一部の審議は動画(YouTube)公開されました。- 金融資産の減損に関する会計基準の開発

- 購入又は組成した信用減損金融資産の取扱い

- ステップ2を採用する金融機関における開示の検討

- 四半期報告書制度の見直しへの対応

- 金融資産の減損に関する会計基準の開発

- (2023年5月2日)

現在開発中の会計基準に関する今後の計画が改訂されました。

ASBJが、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- リースに関する会計基準

- 2023年5月2日に企業会計基準公開草案第73号「リースに関する会計基準(案)」等(コメント期限:2023年8月4日)を公表している旨が追加されました。

- パーシャルスピンオフの会計処理

- 事業を分離・独立させる手段であるスピンオフに関して、スピンオフ実施会社に一部の持分を残すスピンオフの会計処理について、2023年4月より検討を行っている旨に記載が変更されています。

- リースに関する会計基準

- (2023年5月17日)

現在開発中の会計基準に関する今後の計画が改訂されました。

ASBJが、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>

以下の内容が追加されました。- 日本公認会計士協会(JICPA)が公表した実務指針等の移管

- JICPAが公表した実務指針等をASBJに移管するに当たり、移管のアプローチ等について検討を行うこと、あわせて、会計基準等の利用者における利便性を向上させることを目的として、会計基準等を体系化するための取組みについて検討を行うことが追加されました。

- JICPAが公表した実務指針等の移管に着手する前の段階において、移管のアプローチ等に関する意見募集を行う。当該意見募集文書は、2023年6月までに公表することを目標としていることが追加されました。

- 日本公認会計士協会(JICPA)が公表した実務指針等の移管

- (2023年5月31日)

現在開発中の会計基準に関する今後の計画が改訂されました。

ASBJが、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- 四半期報告書制度の見直しへの対応

- 金融商品取引法上の四半期報告書制度の見直しへの対応として、四半期財務諸表に関する会計基準等の改正又は修正について、今後、検討を行うことを予定している旨が追加されています。

- 資金決済法上の「電子決済手段」の発行・保有等に係る会計上の取扱い

- 2023年5月31日に、実務対応報告公開草案第66号「資金決済法における特定の電子決済手段の会計処理及び開示に関する当面の取扱い(案)」等(コメント期限:2023年8月4日)を公表している旨が追加されています。

- 四半期報告書制度の見直しへの対応

その他

【IASB】

- (2023年5月23日)

IASBは「国際的な税制改革 ― 第2の柱モデルルール」(IAS第12号「法人所得税」の修正)を公表しました。

IASBは2023年5月23日に、第2の柱モデルルールの適用に対する法人所得税の会計処理に関する利害関係者の懸念に対応するため、「国際的な税制改革 ― 第2の柱モデルルール」(IAS第12号の修正)を公表しました。

なお、この公表を受け、金融庁では、「連結財務諸表の用語、様式及び作成方法に関する規則に規定する金融庁長官が定める企業会計の基準を指定する件(平成21年金融庁告示第69号)」の一部を改正し、当該IAS第12号の修正後の国際会計基準第12号「法人所得税」を、新たに指定国際会計基準とすることを公表し、2023年6月2日付で適用しております。

金融庁の公表内容(6月2日掲載)はこちら(金融庁のウェブサイト)