「金融機関向けIFRSニュース 2024年4月」(2024年5月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2024年4月」(2024年5月掲載)

銀行・証券・保険・リース・クレジットカード

Deloitteが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2024年4月」

Deloitteが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆サステナビリティ

■ ISSBが、気候変動の次の優先テーマとして生物多様性と人的資本に関するリサーチを開始

ISSBは、4月の会議で、生物多様性・生態系及び生態系サービス(BEES:Biodiversity, ecosystems and ecosystem services)と人的資本の2つの新しいリサーチ・プロジェクトを開始することを決定しました。気候変動に留まらず、投資家のニーズに応えるべく、これらのリサーチ・プロジェクトでは、サステナビリティに関連するより具体的な開示の要求事項を提供し、サステナビリティ関連財務情報開示のグローバル・ベースラインを拡大することを目的としています。ISSBはこれらの分野における現行開示の限界を評価・定義したうえで可能な解決策を特定し、独自の基準設定が必要かどうか決定する予定です。

◆保険契約

■ EIOPA(欧州保険・年金監督機構)からEUの保険セクターのIFRS 第17号の適用に関する報告書が発表

欧州保険・年金監督機構(EIOPA)は、EUにおけるIFRS第17号「保険契約」の適用に関する報告書を発表しました。この報告書では、IFRS第17号は2023年1月1日から発効される中、欧州の保険事業者がどのように導入したか、またソルベンシーⅡのフレームワークによる保険負債の計算の相乗効果と相違点を分析しつつ、IFRS第17号における保険負債の計算方法とソルベンシーIIの枠組みを比較しています。この調査では、保険会社はIFRS第17号で提供されている3つの移行アプローチを同程度に利用しているものの、保険契約の種類に基づく評価方法には差異が見られることが明らかになっています。また、IFRS第17号とソルベンシーIIは類似しているものの、それぞれの目的の違い(財務諸表目的と規制目的の違い)もあり、評価方法、割引率、リスク調整など、いくつかの点で異なっていることが示されています。

◆表示及び開示

■ IASBによる新基準であるIFRS第18号「財務諸表における表示及び開示」の公表

IASBは、4月9日に、IFRS第18号「財務諸表における表示及び開示」(原題:IFRS 18 ‘Presentation and Disclosure in Financial Statements')を公表しました。IFRS第18号は、企業の業績報告の比較可能性と透明性に関する投資家の懸念を背景に基準化されたもので、企業分析及び比較のためのより良い基礎を投資家に提供することを目的に、「①損益計算書の比較可能性の改善」、「②経営者が定義した業績指標(MPMs:Management-defined performance measures)の透明性の向上」、「③財務諸表におけるより有用な情報のグルーピング」に関する3つの新たな要求事項を導入しています。適用時期は2027年1月1日以後開始する年次報告期間から適用され、早期適用することができます。また、Deloitteではニュースレター『iGAAP in Focus —財務報告: IFRS第18号「財務諸表における表示及び開示」』を発行し、当基準の概要や背景等を解説(日本語翻訳はこちら)しています。

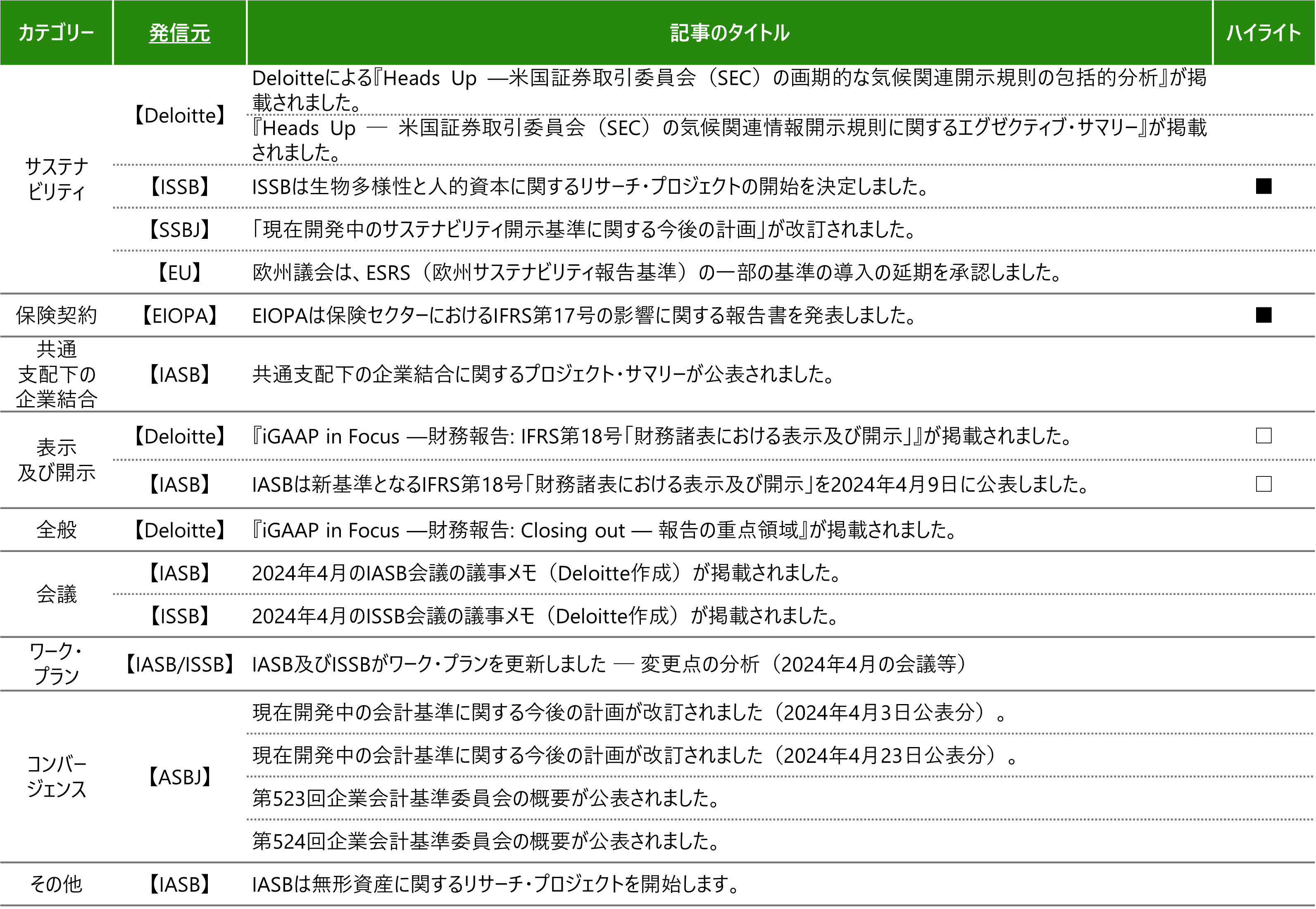

<今月の配信記事一覧>

<記事概要>

サステナビリティ

【Deloitte】

- (2024年4月8日)

Deloitteによる『Heads Up —米国証券取引委員会(SEC)の画期的な気候関連開示規則の包括的分析』が掲載されました。

当Heads Upニュースレター(全28ページ、2024年4月8日更新版)では、SECが2024年3月に公表した最終規則「投資家のための気候関連開示の強化と標準化」(The Enhancement and Standardization of Climate-Related Disclosures for Investors)について、開示事項、監査や保証など様々な観点から包括的な検討が記載されています。例えば、財務諸表及び財務諸表外において、下記の情報の提供が必要と分析しています。更新版では、2024年4月4日に最終規則に対して申し立てられた司法審査が終わるまで、SECは発効日を自主的に延期した旨が追記されています。- 財務諸表での開示事項

- 財務諸表外での開示事項

- (2024年4月8日)

『Heads Up ─ 米国証券取引委員会(SEC)の気候関連情報開示規則に関するエグゼクティブ・サマリー』が掲載されました。

当Heads Up(全8ページ、2024年4月8日更新版)は、SECから公表された気候関連情報開示の最終規則の主要条項を要約して紹介するものです。更新版では、2024年4月4日に最終規則に対して申し立てられた司法審査が終わるまで、SECは発効日を自主的に延期した旨が追記されています。

【ISSB】

- (2024年4月23日)

ISSBは生物多様性と人的資本に関するリサーチ・プロジェクトの開始を決定しました。

ISSBは、生物多様性・生態系及び生態系サービス(BEES:Biodiversity, ecosystems and ecosystem services)に関するプロジェクトと人的資本に関するプロジェクトの2つの新しいリサーチ・プロジェクトを開始することを決定しました。これらのリサーチ・プロジェクトでは、投資家がサステナビリティに関連するリスクと機会を評価するための必要な情報開示について検討します。サステナビリティに関連するリスクや機会についての重要な情報の開示は既にIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」によって要求されており、現在、企業はSASBスタンダードを含むガイダンスを参照してこれらの開示を提供することが求められています。

本リサーチ・プロジェクトでは、サステナビリティに関連するより具体的な開示要求事項を提供し、サステナビリティ関連の財務情報開示のグローバル・ベースラインを拡大することを目的として、ISSBはこれらの分野における現行の開示の限界を評価及び定義したうえで可能な解決策を特定し、独自の基準設定が必要かどうか決定する予定です。

【SSBJ】

- (2024年4月4日)

「現在開発中のサステナビリティ開示基準に関する今後の計画」が改訂されました。

SSBJは、開発中(開発予定を含む)のサステナビリティ開示基準の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点(記載項番は、SSBJ設定の項目番号に対応)>- Ⅱ.基準開発プロジェクト

- 1.日本版S1プロジェクト

- 2.日本版S2プロジェクト

- Ⅲ.当委員会が開発する基準の適用対象企業

- 公開草案が公表されたことを含む記載の更新

- Ⅳ.当委員会が開発する基準の公表時期及び適用時期

- 「Ⅳ.」が新規に設けられ、公開草案の目標公表時期が「公表済」に更新

- Ⅱ.基準開発プロジェクト

【EU】

- (2024年4月17日)

欧州議会は、ESRS(欧州サステナビリティ報告基準)の一部の基準の導入の延期を承認しました。

欧州議会(European Parliament)は、セクター別のESRS 及びEU域外企業に対するESRSの採択を2026年6月30日まで2年間延期することを決定しました。なお、本議決は、CSRD(企業サステナビリティ報告指令)で合意された報告スケジュールには影響しません。

保険契約

【EIOPA】

- (2024年4月22日)

EIOPAは保険セクターにおけるIFRS 第17号の影響に関する報告書を発表しました。

欧州保険・年金監督機構(EIOPA)は、EUにおけるIFRS第17号「保険契約」の適用に関する報告書を発表しました。この報告書では、保険会社によるIFRS第17号の適用を評価し、IFRS第17号における保険負債の計算方法とソルベンシーIIの枠組みを比較しています。

この調査では、保険会社はIFRS第17号で提供されている3つの移行アプローチを同程度に利用しているものの、保険契約の種類に基づく評価方法には差異が見られることが明らかになっています。また、IFRS第17号とソルベンシーIIは類似しているものの、評価方法、割引率、リスク調整など、いくつかの点で異なっていることが示されています。

共通支配下の企業結合

【IASB】

- (2024年4月17日)

共通支配下の企業結合に関するプロジェクト・サマリーが公表されました。

IASBから、共通支配下の企業結合に関するプロジェクトの動向をまとめたプロジェクト・サマリー(全16ページ)が公表されました。現在、IFRS第3号「企業結合」では取得法に関する開示要求事項を規定しています。しかし、共通支配下の企業間での事業の移転を伴う取引を報告する方法について、本基準は明確にしていません。IASBは、このギャップに対応するため2020年11月にディスカッション・ペーパーを公表し、実務の多様性を低減し、これらの取引の報告における透明性と比較可能性を高めることを目的として、この問題に取り組むための予備的な見解を示しました。

プロジェクト・サマリーでは、2023年11月にIASBが共通支配下の企業結合(BCUCC:business combinations under common controls)の報告要求事項の策定を進めないと決定した理由を以下のように説明しています。- BCUCCを取り巻く開示慣行には多様性が存在することを認識しつつ、この多様性を効果的に対処する投資家からのフィードバックに注目し、投資家の求める情報は法域によって大きく異なるため、多様な利用者のニーズに合わせたグローバルに適用可能な報告基準の開発が課題となっているため。

- BCUCCの報告要求事項の策定によって財務報告が強化される可能性はあるものの、そのような変更を導入するための関連コストが便益を上回る可能性が高いため。

表示及び開示

【Deloitte】

- (2024年4月12日)

『iGAAP in Focus —財務報告: IFRS第18号「財務諸表における表示及び開示」』が掲載されました。

当ニュースレター(全10ページ)では、IASBが2024年4月9日に公表した新基準となるIFRS第18号「財務諸表における表示及び開示」(原題:IFRS 18 ‘Presentation and Disclosure in Financial Statements')の概要を解説しています。ニュースレターの目次は以下の通りです。なお、IFRS第18号では、下記の新しい要求事項が導入されます(①指定された区分と定義された小計の純損益計算書における表示、②財務諸表の注記における経営者が定義する業績指標(MPMs:Management-defined performance measures)に関する開示、③集約と分解の改善)。

<ニュースレターの目次>- 背景

- 新しい要求事項

- 他のIFRS会計基準の修正

- 経過措置及び発効日

- さらなる情報

【IASB】

- (2024年4月9日)

IASBは新基準となるIFRS第18号「財務諸表における表示及び開示」を2024年4月9日に公表しました。

IASBは、4月9日に、IFRS第18号「財務諸表における表示及び開示」(原題:IFRS 18 ‘Presentation and Disclosure in Financial Statements')を公表しました。IFRS第18号は、現行のIAS第1号「財務諸表の表示」に置き換わります。IFRS第18号は、企業の財務業績の報告を改善し、企業分析及び比較のためのより良い基礎を投資者に提供する3つの新たな要求事項(①損益計算書の比較可能性の改善、②経営者が定義した業績指標(MPMs:Management-defined performance measures)の透明性の向上、③財務諸表におけるより有用な情報のグルーピング)を導入しています。

<概要>- 適用時期

2027年1月1日以後開始する年次報告期間から適用され、早期適用することができます。 - 基準化の背景・経緯

IASBは、2016年4月に企業の業績報告の比較可能性と透明性に関する投資家の懸念に対応し、基本財務諸表プロジェクトとして議論を開始しました。2019年12月に公開草案を公表し、その後公開草案に対するフィードバックについて議論を行い、新しいIFRS第18号「財務諸表の表示及び開示」として2024年4月9日に公表しました。 - IAS第1号「財務諸表の表示」からの主な改正点

- 損益計算書に営業区分、投資区分、財務区分の3区分の考え方を新たに導入し、すべての企業に営業利益を含む新たに定義された小計を提供することを要求しています。

- MPMs(経営者が定義した業績指標)について、その計算方法と選定理由及び開示している財務数値との調整表の開示を新たに求めています。

- 財務諸表の表示項目について集約・分解する際の判断基準となる、集約及び分解の原則を新たに追加しています。

- 適用時期

全般

【Deloitte】

- (2024年4月3日)

『iGAAP in Focus —財務報告: Closing out — 報告の重点領域』が掲載されました。

当ニュースレター(全20ページ、2024年3月31日更新版)では、2024年3月現在の経済的及び地政学的環境を考慮して関連する可能性のある財務報告の論点を明示しています。また、規制の焦点となる分野や最近の会計基準の変更にも焦点を当て、以下のトピックについて言及しています。- 不確実性と財務報告

- 財務諸表における気候関連リスク

- サステナビリティ報告の動向

- 通貨と超インフレ

- 新たな会計上の要求事項(2023年1月1日以後開始する事業年度に発効及び2024年1月1日以後開始する事業年度に発効される会計方針の開示を含む)

- IFRS第17号「保険契約」の適用

- 会計方針の開示(IAS第1号「財務諸表の表示」及びIFRS実務記述書第2号の改訂)

- 負債の流動または非流動の分類に関するIAS第1号の修正に伴う開示(特約条項(covenants:コべナンツ)の影響を規定し、財務諸表利用者が特約条項付の非流動負債が12か月以内に返済すべきものとなる可能性があるリスク管理を理解できるように注記で情報を開示する要求事項を導入)

- サプライヤー・ファイナンス契約に関するIAS第7号及びIFRS第7号の修正に伴う開示

- その他の報告に関する検討事項

- 期中財務報告

- 付録

会議

【IASB】

- (2024年4月30日)

2024年4月のIASB会議の議事メモ(Deloitte作成)が掲載されました。

2024年4月22日から25日にかけて開催された当会議では、以下を含むトピックが議論されました。- 財務諸表における気候関連及びその他の不確実性

(暫定決定事項あり)- IASBは、IFRS会計基準において、財務諸表における気候関連及びその他の不確実性の影響を報告するために、IFRS会計基準をどのように適用するかを例示することと、これらの設例の公開草案の投票を開始する許可を暫定決定しました。

- 料金規制対象活動

(暫定決定事項あり)- IASBは、料金規制対象活動において、IFRS第17号「保険契約」の範囲に含まれる保険契約において課される保険料が規制の対象である場合に生じる可能性のある規制資産及び規制負債を除外することを暫定的に決定しました。

- IFRS第9号「金融商品」の適用後レビュー-減損

(暫定決定事項あり)- IASBは、金融保証契約に関する事項をIASBの優先度の低いものとして分類し、次回のアジェンダ協議において、これらの事項を検討することを暫定決定しました。

- IASBは、IFRS第9号の減損の要求事項を、金融資産の条件変更・認識の中止及び償却に関する要求事項、ローン・コミットメントに関する要求事項、購入又は組成した信用減損金融資産に関する要求事項、他のIFRS会計基準の要求事項とともに適用することから生じる事項については、何ら措置を講じないことを暫定決定しました。

- IFRS第15号「顧客との契約から生じる収益」の適用後レビュー

(暫定決定事項あり)- IASBは、IFRS第15号と他のIFRS会計基準との適用及び顧客に支払われる対価及び取引価格の算定における重大な金融要素に関するIFRS第15号の要求事項について各種暫定決定を行いました。

- 引当金-的を絞った改善

(暫定決定事項あり)- IASBは、IAS第37号「引当金、偶発負債及び偶発資産」の負債の定義および現在の負債の認識規準の文言を財務報告に関する概念フレームワークの負債の定義と整合させるために修正し、IAS第37号に要求事項と適用指針を追加することを暫定決定しました。

- IASBは、IAS第37号「引当金、偶発負債及び偶発資産」の負債の定義および現在の負債の認識規準の文言を財務報告に関する概念フレームワークの負債の定義と整合させるために修正し、IAS第37号に要求事項と適用指針を追加することを暫定決定しました。

- 財務諸表における気候関連及びその他の不確実性

【ISSB】

- (2024年4月26日)

2024年4月のISSB会議の議事メモ(Deloitte作成)が掲載されました。

2024年4月23日に開催された当会議では、以下を含むトピックが議論されました。- アジェンダの優先度に関するISSBの協議

(暫定決定事項あり)- ISSBは、ISSBワーク・プランに以下の2つのリサーチ・プロジェクトを追加することを暫定的に決定しました。

- 生物多様性、生態系及び生態系サービス(BEES)に関連するリスク及び機会に関するリサーチ・プロジェクト

- 人的資本に関連するリスク及び機会に関するリサーチ・プロジェクト

- また、ISSBは、ISSBワーク・プランに以下のプロジェクトを追加しないことを暫定的に決定しました。

- 人権に関連するリスク及び機会に関するリサーチ・プロジェクト

- 報告における統合(integration in reporting)に関するリサーチ・プロジェクト

- 情報要請「アジェンダの優先度に関する協議」に対する回答者によって提案されたその他のリサーチ及び基準設定のプロジェクト

- ISSBは、ISSBワーク・プランに以下の2つのリサーチ・プロジェクトを追加することを暫定的に決定しました。

- アジェンダの優先度に関するISSBの協議

ワーク・プラン

【IASB/ISSB】

- (2024年4月29日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2024年4月の会議等)

2024年4月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

- (2024年4月3日)

現在開発中の会計基準に関する今後の計画が改訂されました(2024年4月3日公表分)。

ASBJが、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- 日本公認会計士協会が公表した実務指針等の移管

- 日本公認会計士協会が公表した実務指針等の移管

- (2024年4月23日)

現在開発中の会計基準に関する今後の計画が改訂されました(2024年4月23日公表分)。

ASBJが、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- 四半期報告書制度の見直しへの対応

- (2024年4月2日)

第523回企業会計基準委員会の概要が公表されました。

ASBJは、2024年4月2日に開催された第523回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>- 金融資産の減損に関する会計基準の開発

- ステップ4を採用する金融機関における債権単位での信用リスクの著しい増大(SICR)の判定について、ASBJ事務局が提案するアプローチ

- 「正常先のうち低い内部信用格付区分」の取扱いについて、「企業が受け入れる最大当初信用リスク」を一定のPD値として設定し、当該値を超えるPDとなっている内部信用格付区分を「正常先のうち低い内部信用格付区分」として位置付け、当該内部信用格付区分に含まれる債権等については債権単位でのSICRが生じているとみなすアプローチが考えられるがどうか。

- SICRが生じていないと反証する方法について、債務者単位で検討し、「正常先のうち低い内部信用格付区分」に含まれる債務者に対する債権等のうち、過去において優良格付以外の内部信用格付であった債務者に対する債権等については反証可能とし、過去において優良格付であった債務者に対する債権等については反証できないこととすることが考えられるがどうか。

- ASBJ事務局の提案に関する懸念事項を踏まえた代替的なアプローチとして、正常先についてSICRの判定を行わないアプローチの検討

- 正常先に区分される債務者に対する債権等について、一律にSICRが生じていないとみなすアプローチ

- 正常先に区分される債務者に対する債権について、常に全期間の予想信用損失に等しい額で測定するアプローチ

- いずれのアプローチを選好するか及びその理由、また、選好するアプローチを適用することに関する懸念事項や考えられる対応

- ステップ4を採用する金融機関における債権単位での信用リスクの著しい増大(SICR)の判定について、ASBJ事務局が提案するアプローチ

- 移管指針公開草案「移管指針の適用(案)」等【公表議決】

- 上場企業等が保有するベンチャーキャピタル(VC)ファンドの出資持分に係る会計上の取扱い

- ユーロ円TIBORの恒久的な公表停止に関する対応

- 公開草案「リースに関する会計基準(案)」等に寄せられたコメントへの対応

- SSBJからの報告

- 金融資産の減損に関する会計基準の開発

- (2024年4月22日)

第524回企業会計基準委員会の概要が公表されました。

ASBJは、2024年4月22日に開催された第524回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>- IASB公開草案「企業結合-開示、のれん及び減損(IFRS第3号及びIAS第36号の修正案)」への対応

- 金融資産の減損に関する会計基準の開発

- 貸付金に関連する手数料の取扱い(ステップ4)

- ステップ4で実効金利に代わり約定金利を用いるオプションを適用した場合の貸付金に関連する手数料の取扱いに関して、金融商品会計基準又は適用指針において、手数料の性質に基づき、履行義務の充足パターンに沿って一時点で収益を認識する又は一定の期間にわたり収益を認識することを会計基準で定めたうえで、次の内容を例示として結論の背景に記載することが考えられる。

-契約締結に係る諸業務に対応する手数料は一時点で収益を認識する。

-一定期間にわたり提供される役務に対応する手数料又は貸付金の金利水準を調整する手数料は契約期間等にわたり収益を認識する。 - 貸付金に関連する手数料のうち、履行義務を区分することが困難な手数料に関しては、契約期間等にわたり収益を認識するものとして会計処理できると考えられる旨を結論の背景に記載することが考えられる。

- ステップ4で実効金利に代わり約定金利を用いるオプションを適用した場合の貸付金に関連する手数料の取扱いに関して、金融商品会計基準又は適用指針において、手数料の性質に基づき、履行義務の充足パターンに沿って一時点で収益を認識する又は一定の期間にわたり収益を認識することを会計基準で定めたうえで、次の内容を例示として結論の背景に記載することが考えられる。

- 満期保有目的の債券及びその他有価証券に分類される債券の取扱い(ステップ4)

- ステップ4では、満期保有目的の債券及びその他有価証券に分類される債券を予想信用損失モデルの適用対象としつつ、予想信用損失を算定する実務上の対応等について補足文書に記載することが考えられる。

- ユーロ円TIBORの恒久的な公表停止に関する対応

- 継続企業及び後発事象に関する実務指針等の移管に係る調査研究

- 公開草案「リースに関する会計基準(案)」等に寄せられたコメントへの対応

- 貸付金に関連する手数料の取扱い(ステップ4)

その他

【IASB】

- (2024年4月23日)

IASBは無形資産に関するリサーチ・プロジェクトを開始します。

この新しいプロジェクトは、無形資産に関する会計の要求事項を包括的に見直すことを目的としています。初期調査では、プロジェクトの範囲を明確にし、IFRS会計基準の適時な改善するために、このテーマに関する作業をどのように進めるのが最善かを探ります。