「金融機関向けIFRSニュース 2024年2月」(2024年3月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2024年2月」(2024年3月掲載)

銀行・証券・保険・リース・クレジットカード

Deloitteが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2024年2月」

Deloitteが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆サステナビリティ

■ 3つの会計士団体(IFAC・AICPA・CIMA)によるサステナビリティ情報開示と保証実務の現状に関する調査結果の公表

IFAC、AICPA、及びCIMAは、共同して、2022年のデータに基づくサステナビリティ報告と保証プラクティスに関する年次ベンチマーク研究の更新版を発表しました。調査結果によると、各法域の時価総額上位50あるいは100位までの企業を調査し、98%の企業がサステナビリティ情報を報告し、69%がその一部について保証を受けています。また、企業がさまざまな報告基準やフレームワークの使用しているため情報の一貫性と比較可能性に課題があり、世界中の企業がグローバルなサステナビリティ開示の要件をもつ制度に移行する必要性を指摘しています。

◆コンバージェンス

■ ASBJによる金融商品の減損に関する会計基準の開発についてステップ4の審議が進行

ASBJは、第519回の企業会計基準委員会で、金融資産の減損に関する会計基準の開発について、ステップ4※における複数シナリオの考慮を含めた結果の確率加重及び実効金利法に関連する論点についての審議を実施しました。なお、複数シナリオの考慮を含めた結果の確率加重に関連する論点のうち、「最も可能性が高い中心となる将来予測シナリオのみを考慮することを認めること」や「オーバーレイ調整について」等について審議の中で聞かれた意見が、第520回の審議資料で紹介されています。

※ステップ4:IFRS第9号を出発点として、適切な引当⽔準を確保した上で実務負担に配慮した会計基準を⽬指すもの

<今月の配信記事一覧>

<記事概要>

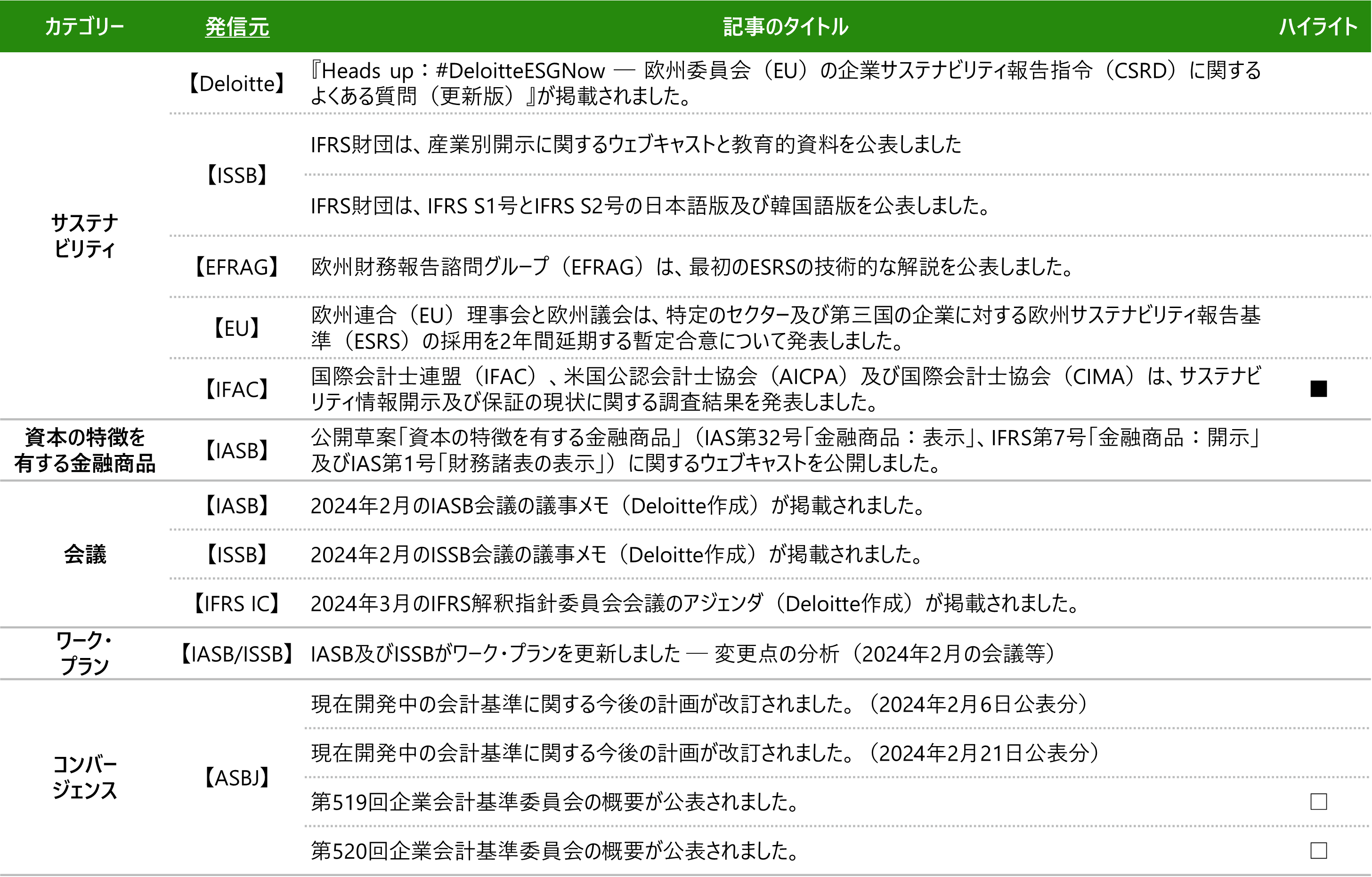

サステナビリティ

【Deloitte】

- (2024年2月26日)

『Heads up:#DeloitteESGNow ─ 欧州委員会(EU)の企業サステナビリティ報告指令(CSRD)に関するよくある質問(更新版)』が掲載されました。

当Heads up(全18ページ)は、EUのCSRDと欧州サステナビリティ報告基準(ESRS)について、(1)2023年12月21日に施行されたCSRDの対象範囲の閾値の見直し、及び(2)欧州財務報告諮問グループ(EFRAG)からのESRSの各セットの最新状況と導入ガイダンスの草案の公表に関する情報を反映して更新されたものです。

【ISSB】

- (2024年2月19日)

IFRS財団は、産業別開示に関するウェブキャストと教育的資料を公表しました。

IFRS財団は、投資家にとっての産業別開示の重要性(Materiality)に関する14分間のウェブキャストを公表しました。当該ウェブキャストでは、投資家の立場で、アセットマネジメントOne株式会社の大森氏が、SASBスタンダード利用の有用性についてコメントしています。

また、IFRS財団は、企業がIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」の、サステナビリティ関連のリスク及び機会に関して重要性がある(material)情報の識別に関する要求を満たすためにSASBスタンダードをどのように参照及び考慮出来るかについての教育的資料を公表しました。

- (2024年2月20日)

IFRS財団は、IFRS S1号とIFRS S2号の日本語版及び韓国語版を公表しました。

IFRS財団は、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2号「気候関連開示」の日本語版及び韓国語版を発行しました。基準と基準概要は以下の通りです。- IFRS S1号は、一般目的の財務報告書の主要な利用者が企業への資源提供に関する意思決定を行う際に、有用となるサステナビリティ関連のリスク及び機会に関する開示を企業に要求することを目的に、全般的な要求事項を定めています。

- IFRS S2号は、一般目的の財務報告書の主要な利用者が企業への資源提供に関する意思決定を行う際に、有用となる気候関連のリスク及び機会に関する情報を特定、測定、開示するための要求事項を定めています。

【EFRAG】

- (2024年2月6日)

欧州財務報告諮問グループ(EFRAG)は、最初のESRSの技術的な解説を公表しました。

欧州委員会のテクニカルアドバイザーであるEFRAGは、欧州サステナビリティ報告基準(ESRS)の最初の技術的な解説を公表しました。本解説は、ESRSの導入に関して、作成者や企業に実務的かつタイムリーなサポートを提供することを目的としています。解説は12項目から構成されており、項目立ては性質(分野横断的、環境、社会、ガバナンス)に応じて分けられています。EFRAGは技術的な解説へのアクセスの容易さを確保するため、各四半期の終わりにその四半期に公表されたすべての解説をまとめて公表する予定です。

【EU】

- (2024年2月9日)

欧州連合(EU)理事会と欧州議会は、特定のセクター及び第三国の企業に対する欧州サステナビリティ報告基準(ESRS)の採用を2年間延期する暫定合意について発表しました。

EU理事会は、特定のセクター及び第三国の企業に対するESRSの採用を2年間延期する欧州議会との暫定合意について発表しました。暫定合意では、欧州委員会は新たな期限である2026年6月30日より前に、準備が整い次第、8つのセクター固有の報告基準を公表することを提案しています。この暫定合意は、今後両機関に承認され、正式に採択される必要があります。ただし、第三国企業の基準の適用(application)時期は2028年度のままとなります。

【IFAC】

- (2024年2月23日)

国際会計士連盟(IFAC)、米国公認会計士協会(AICPA)及び英国勅許管理会計士協会(CIMA)は、サステナビリティ情報開示及び保証の現状に関する調査結果を発表しました。

IFAC、AICPA及びCIMAは、共同して、世界最大級のグローバル企業におけるサステナビリティ報告と保証プラクティスに関する調査の更新版を発表しました。本調査は、年次で実施されるベンチマーク研究であり、2022年のデータに更新されたものです。

本調査結果によると、これらの企業のサステナビリティ報告では、より詳細で広範な情報が提供されていることや、開示に対してより広範な保証を得ていることが示されています。具体的には、98%の企業はサステナビリティに関して何らかの情報を報告し、69%の企業はサステナビリティ開示の少なくとも一部の情報について保証を受けています。

また、プレス・リリースによると、企業は引き続きさまざまな報告基準やフレームワークを使用しているため、投資家や金融機関及びその他の利害関係者が一貫性のある比較可能なサステナビリティ情報を見つけることが困難であり、世界中の企業がグローバルなサステナビリティ開示の要件をもつ制度に移行する必要性を指摘しています。

資本の特徴を有する金融商品

【IASB】

- (2024年2月8日)

公開草案「資本の特徴を有する金融商品」(IAS第32号「金融商品:表示」、IFRS第7号「金融商品:開示」及びIAS第1号「財務諸表の表示」)に関するウェブキャストを公開しました。

IASBは、2023年11月に提案された公開草案IASB/ED/2023/5「資本の特徴を有する金融商品」(IAS第32号「金融商品:表示」、IFRS第7号「金融商品:開示」及びIAS第1号「財務諸表の表示」の修正案)の一般的な3つの実務上の課題を説明する一連のウェブキャストを公開しました。ウェブキャストの概要は以下の通りです。

<ウェブキャストの概要>- はじめに(約2分)

- 固定対固定の条件(約5分)

- 契約条件に対する法令の影響(約6分)

- 企業自身の資本性金融商品を購入する義務(約7分)

会議

【IASB】

- (2024年2月27日)

2024年2月のIASB会議の議事メモ(Deloitte作成)が掲載されました。

2024年2月19日から22日にかけて開催された当会議では、以下を含むトピックが議論されました。- IFRS第9号「金融商品」の適用後レビュー ― 減損

(暫定決定事項あり)- IASBは、予想信用損失の認識に関する一般的なアプローチ及び信用リスクの著しい増大の判定に関する要求事項ついては、基準設定の行動をとらないということを暫定決定しました。IASBは、プロジェクト計画で識別された減損についての他のトピックのフィードバックについて分析を進める予定です。

- IFRS第15号「顧客との契約から生じる収益」の適用後レビュー

(暫定決定事項あり)- IASBは、IFRS第15号「顧客との契約から生じる収益」の適用後レビューに関する情報要請に応じて利害関係者から受領したフィードバックについて検討しました。

- IASBは、契約における履行義務の識別、本人なのか代理人なのかの検討、ライセンス供与において、適用後レビューの回答者が問題提起した項目について、これ以上の検討を行わないことを暫定決定しました。

- また、本人なのか代理人なのかの検討にかかる、サービス及び無形資産の支配の評価について、優先度低に分類した上で、次回のアジェンダ協議で検討することを暫定決定しました。

- さらに、契約の中の履行義務の識別及び本人なのか代理人なのかの検討にかかるIFRS第15号に関する結論の根拠について、説明を追加すべきか否かについて後日議論することを暫定決定しました。

- 電力購入契約

(暫定決定事項なし)*なお5月にEDが公表される予定 - IFRS第9号「金融商品」の分類及び測定の修正

(暫定決定事項あり)- IASBは、純損益を通じて公正価値で測定されない金融資産及び金融負債の契約上のキャッシュ・フローを変更する可能性がある契約条件に関連する開示要求、最終修正の発効日及び経過措置を暫定決定しました。

- 開示要求については、下記の変更を条件に最終確定することを暫定決定し、その内容は、次の通りです。

a.基本的な融資のリスク又はコストの変動に直接には関連しない偶発的事象に基づいて契約上のキャッシュ・フローの金額を変化させる可能性のある契約条件に限定すること

b.定量的情報を開示するという要求を契約上のキャッシュ・フローの考え得る調整の範囲以外の情報を企業が開示することを認めるように変更すること - 発効日を2026年1月1日以後開始する事業年度に設定すること、公開草案で提案した経過措置を最終確定するとともに、SPPIに関する要求事項並びに契約上のキャッシュ・フローの変動に関するIFRS第7号「金融商品:開示」の開示要求の修正について、他の修正とは区分して、早期適用を認めることを暫定決定しました。

- 他に、IASBは最終修正のための投票プロセスを開始することを認可し、新規または修正された開示要求のどれを公的説明責任のない子会社に適用するかについて暫定決定を行いました。

- IFRS第9号「金融商品」の適用後レビュー ― 減損

なお、IASBによる当会議の議事録(IASB Update)は、こちら(IASBのウェブサイト)に掲載され、ASBJによるIASB Updateの日本語訳は、こちら(ASBJのウェブサイト)ています。

【ISSB】

- (2024年2月29日)

2024年2月のISSB会議の議事メモ(Deloitte作成)が掲載されました。

2024年2月21日に開催された当会議では、以下を含むトピックが議論されました。- IFRS S1号及びIFRS S2号の導入支援

(暫定決定事項なし) - アジェンダの優先度に関するISSBの協議

(暫定決定事項あり)- ISSBは、ISSBのワーク・プランに追加する可能性のある新たなリサーチ・プロジェクト及び基準設定プロジェクトを優先順位付けするための規準を最終化しました。

- 情報要請「アジェンダの優先度に関する協議」において提案されている7つの規準のうち6つについては、実質的な変更を行わないことや、ISSBが他の関連する基準設定主体の作業を考慮する予定であることを明示的なものとするために、潜在的なプロジェクトが作業計画における他のプロジェクトとどのように関連することになるかについての規準を変更することを暫定決定しました。

- なお、次のステップとして、ISSBは、活動の戦略的方向性及びバランスを決め、ワーク・プランに、どの新たなプロジェクトを追加するかを決定する予定です。

- IFRS S1号及びIFRS S2号の導入支援

なお、ISSBによる当会議の議事録(ISSB Update)は、こちら(ISSBのウェブサイト)に掲載され、SSBJによるISSB Updateの日本語訳は、こちら(SSBJのウェブサイト)に掲載されています。

【IFRS IC】

- (2024年2月26日)

2024年3月のIFRS解釈指針委員会会議のアジェンダ(Deloitte作成)が掲載されました。

2024年3月5日に開催される当会議では、以下を含むトピックを議論する予定です。- 気候関連コミットメント(IAS第37号「引当金、偶発負債及び偶発資産」)

- IFRS第9号「金融商品」の適用後レビュー ― 減損

ワーク・プラン

【IASB/ISSB】

- (2024年2月29日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2024年2月の会議等)

2024年2月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

- (2024年2月6日)

現在開発中の会計基準に関する今後の計画が改訂されました。(2024年2月6日公表分)

ASBJが、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- 四半期報告書制度の見直しへの対応

- 日本公認会計士協会が公表した実務指針等の移管

- (2024年2月21日)

現在開発中の会計基準に関する今後の計画が改訂されました。(2024年2月21日公表分)

ASBJが、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- パーシャルスピンオフの会計処理

- (2024年2月5日)

第519回企業会計基準委員会の概要が公表されました。

ASBJは、2024年2月5日に開催された第519回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>- 金融資産の減損に関する会計基準の開発(複数シナリオの考慮を含めた結果の確率加重(ステップ4)、及び実効金利法に関連する論点(ステップ4))

- 複数シナリオの考慮を含めた結果の確率加重(ステップ4)に関し、ステップ4では、最も可能性が高い中心となる将来予測シナリオと他の将来予測シナリオの発生確率が正規分布で近似できる関係にあり、関連する信用損失の間に線形の関係(linear relationship)があると予想されるとみなし、最も可能性が高い中心となる将来予測シナリオ(予想信用損失が発生することを前提とする)のみを考慮することを認めることが考えられるがどうか。

- この場合、最も可能性が高い中心となる将来予測シナリオのみを考慮した場合における予想信用損失が明らかに実態と異なると企業が判断する場合には、オーバーレイ調整することが考えられる。ただし、ステップ4では、実務負担に配慮する観点から、このようなオーバーレイ調整が通常は必要なく、明らかに調整が必要と企業が判断する場合に行われる可能性があることを結論の背景において明確にしておくことが考えられるがどうか。

- 実効金利法に関連する論点(ステップ4)に関し、ステップ4では、「実務負担に配慮」する観点から、実務上の便宜として、償却原価の償却方法として定額法を適用するオプションを設けることが考えられるがどうか。

- 2024年1月開催会計基準アドバイザリー・フォーラム(ASAF)の報告

- 企業会計基準適用指針公開草案「自己株式及び準備金の額の減少等に関する会計基準の適用指針(案)」等に寄せられたコメントへの対応

- 実務対応報告公開草案「グローバル・ミニマム課税制度に係る法人税等の会計処理及び開示に関する取扱い(案)」等に寄せられたコメントへの対応

- 公開草案「中間財務諸表に関する会計基準(案)」等に寄せられたコメントへの対応

- 上場企業等が保有するベンチャーキャピタル(VC)ファンドの出資持分に係る会計上の取扱い

- 継続企業及び後発事象に関する実務指針等の移管に係る調査研究

- 公開草案「リースに関する会計基準(案)」等に寄せられたコメントへの対応

- 金融資産の減損に関する会計基準の開発(複数シナリオの考慮を含めた結果の確率加重(ステップ4)、及び実効金利法に関連する論点(ステップ4))

- (2024年2月20日)

第520回企業会計基準委員会の概要が公表されました。

ASBJは、2024年2月20日に開催された第520回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>- 金融資産の減損に関する会計基準の開発

- ステップ4の「実務負担に配慮」する観点から、現行の金融商品会計基準等における取扱いを踏襲し、信用減損金融資産に係る未収利息及び対応する利息収益を不計上とするオプションを設けることが考えられるがどうか。

- この場合、ステップ4においては、前期以前に認識した未収利息相当額については、原則として減損損失又は貸倒引当金の目的使用として会計処理することとしつつ、現行の実務を踏襲し、多数の債権を有し、継続的に信用減損金融資産が発生することが避けられず、原則的な取扱いを適用することが実務上困難な企業については、受取利息からの控除として会計処理するオプションを設けることが考えられるがどうか。

- 未収利息及び対応する利息収益を不計上とした後の入金に関して、現行の実務を踏襲し、不計上とした未収利息相当額の全部又は一部に対する入金であることが明らかな場合には、当該入金額を受取利息に含めて会計処理することが考えられるがどうか。

- ステップ4では、購入又は組成した信用減損金融資産(POCI)に関するIFRS第9号の定めを原則として取り入れつつ、「実務負担に配慮」する観点から、実務上の便宜として、償却原価の償却方法について「契約上、元利の支払が弁済期限に一括して行われる場合又は規則的に行われることとなっている場合」に定額法を適用するオプションを設けることが考えられるがどうか。

- 公開草案「中間財務諸表に関する会計基準(案)」等に寄せられたコメントへの対応

- 実務対応報告公開草案「グローバル・ミニマム課税制度に係る法人税等の会計処理及び開示に関する取扱い(案)」等に寄せられたコメントへの対応

- 企業会計基準適用指針公開草案「自己株式及び準備金の額の減少等に関する会計基準の適用指針(案)」等に寄せられたコメントへの対応

- 公開草案「リースに関する会計基準(案)」等に寄せられたコメントへの対応

- 2024年1月開催会計基準アドバイザリー・フォーラム(ASAF)の報告

- 金融資産の減損に関する会計基準の開発