「金融機関向けIFRSニュース 2024年1月」(2024年2月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2024年1月」(2024年2月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」等より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2024年1月」

デロイトが発信するIAS Plusの情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約し、金融機関等の皆様に向けて週次でニュース配信しております。以下は、配信した週次ニュースを月次単位(記事日付の属する月基準)で集約した記事一覧・概要(一部抜粋)となります。実際の詳細な週次ニュース配信のご要望等ございましたら、右上のお問合せからお問合せください。なお、公式の翻訳ではありませんので、参考情報としてご活用ください。時制は、各記事の掲載時点のものとなります。本文中の団体・組織名の略称については、リンク先の<凡例(PDF))>をご参照ください。

<今月のハイライト>

◆コンバージェンス

■ ASBJによる金融商品の減損に関する会計基準の開発についてステップ4の審議が進行

ASBJは第518回企業会計基準委員会で、金融資産の減損に関する会計基準の開発について、ステップ4※に予想信用損失モデルを採用する必要性及び債権単位での信用リスクの著しい増大(SICR)の判定についての審議を実施しました。予想信用損失モデルを採用する必要性については、我が国の会計基準及び資本市場への信認を確保することの重要性を勘案し、ステップ4についても予想信用損失モデルを採用する必要があり、「IFRS第9号を出発点」として基準開発を行うことが必要であると考えられるものの、予想信用損失モデルの採用に伴う現行実務への影響に関する地域金融機関における懸念については、「適切な引当水準を確保したうえで実務負担に配慮」することにより対応することが検討されています。また、債権単位でのSICRの判定については、ステップ4では債務者単位の絶対的アプローチを最大限活用することが検討されています。

※ステップ4:IFRS第9号を出発点として、適切な引当⽔準を確保した上で実務負担に配慮した会計基準を⽬指すものです。

◆サステナビリティ

■ GRIとIFRS財団による共同文書「GRI基準とISSB基準を適用する際のGHG排出量の相互運用性に関する考慮事項」の公表

グローバル・レポーティング・イニシアティプ(GRI)とIFRS財団は、「GRI基準とISSB基準を適用する際の温室効果ガス(GHG)排出量の相互運用性に関する考慮事項」と題する分析及びマッピング文書を共同で公表しました。本文書は、企業がスコープ1、スコープ2、及びスコープ3のGHG排出量を両方の基準に従って測定及び開示する際に考慮すべき、「GRI 305:排出量2016」とIFRS S2号「気候関連開示」の相互運用性の領域を示しています。

■ GRIスタンダード「GRI 101:生物多様性2024」の公表

GRIは、「GRI 304:生物多様性2016」に代わる新基準、「GRI 101:生物多様性2024」を公表しました。本基準は、企業が生物多様性に与える最も重要な影響の開示を支援することを目的としており、本改訂によって、サプライチェーン全体の透明性、地域特有の影響の報告、生物多様性を損なう直接的な要因の新たな開示、及び社会への影響に関する報告の要求事項が提供されます。改訂された本基準は、グローバルにおける最も重要な生物多様性の基準を基に構成されており、2026年1月1日から発効します。

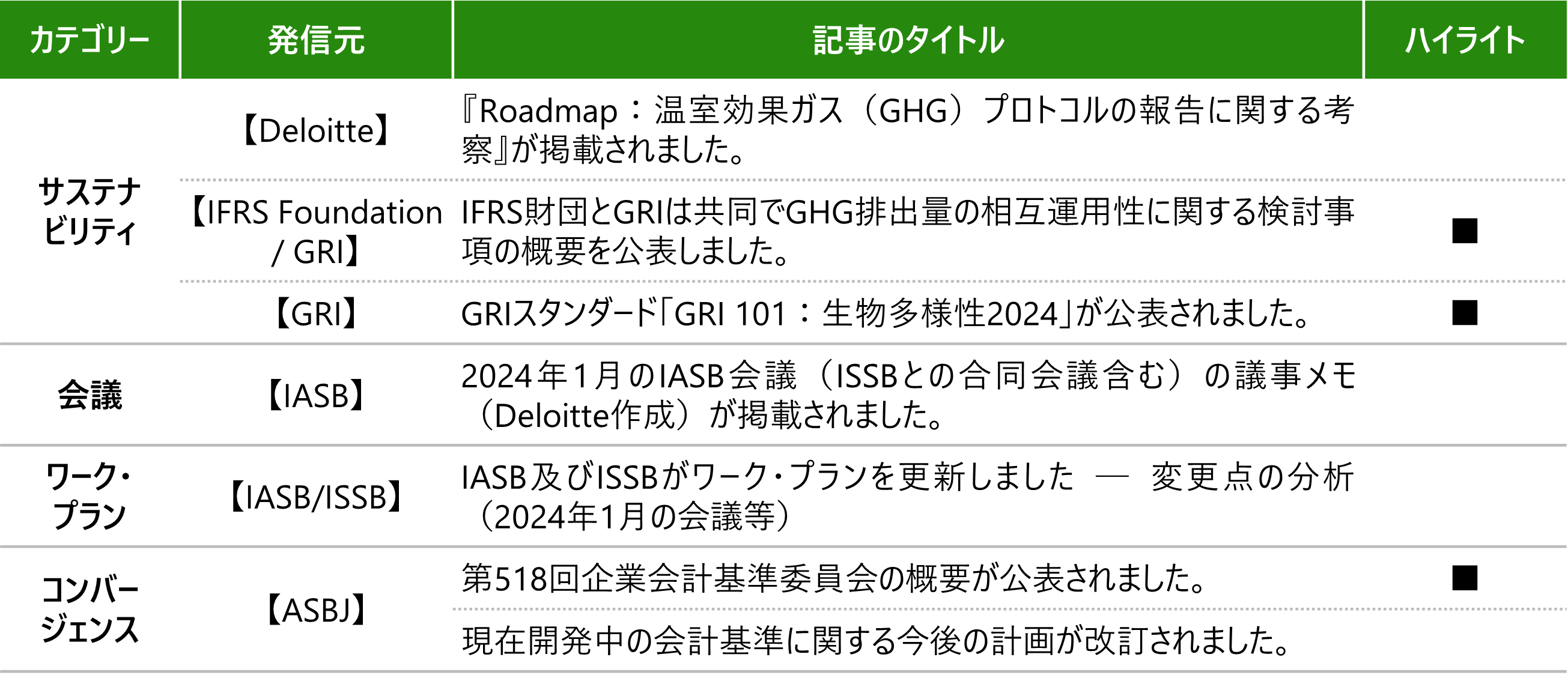

<今月の配信記事一覧>

<記事概要>

サステナビリティ

【Deloitte】

- (2024年1月17日)

『Roadmap:温室効果ガス(GHG)プロトコルの報告に関する考察』が掲載されました。

当ロードマップ(全256ページ)は、GHGプロトコルの概念を下記の通り整理し簡略化したものです。

(1)スコープ1排出量(報告事業者の組織境界内の排出源から発生する直接的なGHG排出量)の報告義務を規定する一連の基準及び適用指針

(2)スコープ2排出量(報告事業者の組織境界内での消費のために購入し取得した電気、蒸気、熱及び冷却の生成に伴う間接的なGHG排出量)の報告義務を規定する一連の基準及び適用指針

(3)スコープ3排出量(報告事業者のバリューチェーンの上流と下流の活動で発生する、スコープ2に分類されない間接的なGHG排出量)を規定された方法で報告することを選択する事に関する一連の基準及び適用指針

【IFRS Foundation / GRI】

- (2024年1月18日)

IFRS財団とGRIは共同でGHG排出量の相互運用性に関する検討事項の概要を公表しました。

グローバル・レポーティング・イニシアティプ(GRI)とIFRS財団は、「GRI基準とISSB基準を適用する際のGHG排出量の相互運用性に関する考慮事項」と題する分析及びマッピング文書を共同で公表しました。本文書は、企業がスコープ1、スコープ2、及びスコープ3の温室効果ガス(GHG)排出量を両方の基準に従って測定及び開示する際に考慮すべき、「GRI 305:排出量2016」とIFRS S2号「気候関連開示」の相互運用性の領域を示しています。

プレス・リリースによると、GRI 305とIFRS S2号の要求事項は、例えば、両方の基準がGHGプロトコルに基づいているために高度に整合している点を挙げ、この高度な整合性は、GRI基準を使用して既にスコープ1、2、3のGHG排出量を開示している企業が、IFRS S2号に従ってGHG排出量に関する情報を報告するのに役立つ点、企業は、GRI 305及びIFRS S2号を適用する際の選択に応じて、他のGHG排出量の開示を整理することもできる点につき言及しています。

【GRI】

- (2024年1月25日)

GRIスタンダード「GRI 101:生物多様性2024」が公表されました。

グローバル・レポーティング・イニシアティブ(GRI)は、「GRI 304:生物多様性2016」に代わる新基準、「GRI 101:生物多様性 2024」を公表しました。本基準は、企業が生物多様性に与える最も重要な影響の開示を支援することを目的としています。プレス・リリースによると、本改訂によって、サプライチェーン全体の透明性、地域特有の影響の報告、生物多様性を損なう直接的な要因の新たな開示、及び社会への影響に関する報告の要求事項が提供されます。本基準は、昆明・モントリオール生物多様性枠組(GBF)やScience Based Targets Network(SBTN)、自然関連財務情報開示タスクフォース(TNFD)など、グローバルにおける最も重要な生物多様性の基準を基に構成されており、2026年1月1日から発効します。

会議

【IASB】

- (2024年1月31日)

2024年1月のIASB会議(ISSBとの合同会議含む)の議事メモ(Deloitte作成)が掲載されました。

2024年1月22日から25日にかけて開催された当会議では、以下を含むトピックが議論されました。- 電力購入契約

(暫定決定事項なし) - IFRS第15号「顧客との契約から生じる収益」の適用後レビュー

(暫定決定事項なし) - 金融商品の分類及び測定の修正

(暫定決定事項あり)- IASBはIFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正を提案した公開草案「金融商品の分類及び測定」に関するフィードバックについて議論しました。IASBは一定の修正を条件として、公開草案の下記に関する修正案を最終化することを暫定決定しました。

- 金融資産の契約上のキャッシュ・フロー特性を評価に関する全般的な要求事項

- ノンリコース要素を有する金融資産及び契約上リンクしている商品の分類と測定に関する要求事項

- IASBは公開草案に関するフィードバックについて引き続き議論する予定です。

- IASBはIFRS第9号「金融商品」及びIFRS第7号「金融商品:開示」の修正を提案した公開草案「金融商品の分類及び測定」に関するフィードバックについて議論しました。IASBは一定の修正を条件として、公開草案の下記に関する修正案を最終化することを暫定決定しました。

- ISSBのアジェンダ優先度に関する協議についてのフィードバック(ISSBとの合同会議)

(暫定決定事項なし)

- 電力購入契約

なお、ASBJによるIASB Updateの日本語訳は、こちら(ASBJのウェブサイト)に掲載されています。

ワーク・プラン

【IASB/ISSB】

- (2024年1月29日)

IASB及びISSBがワーク・プランを更新しました ─ 変更点の分析(2024年1月の会議等)

2024年1月のIASB会議及びISSB会議の結果を受けて、ワーク・プランが変更されました。

コンバージェンス

【ASBJ】

- (2024年1月23日)

第518回企業会計基準委員会の概要が公表されました。

ASBJは、2024年1月23日に開催された第518回企業会計基準委員会の審議資料を公表しました。当委員会では、今回、以下を含む事項が審議されました。また、審議は動画(YouTube)公開されました。

<審議事項の一部>- 実務対応報告公開草案「グローバル・ミニマム課税制度に係る税効果会計の適用に関する当面の取扱い(案)」【公表議決】

- IFRS解釈指針委員会のアジェンダ決定案「気候関連コミットメント(IAS第37号「引当金、偶発負債及び偶発資産」)」及び「報告セグメントに係る収益及び費用の開示(IFRS第8号「事業セグメント」)」への対応

- 金融資産の減損に関する会計基準の開発(ステップ4に予想信用損失モデルを採用する必要性、及びステップ4を採用する金融機関における債権単位でのSICRの判定)

- 実務対応報告公開草案「グローバル・ミニマム課税制度に係る法人税等の会計処理及び開示に関する取扱い(案)」等に寄せられたコメントへの対応

- 企業会計基準適用指針公開草案「自己株式及び準備金の額の減少等に関する会計基準の適用指針(案)」等に寄せられたコメントへの対応

- 公開草案「リースに関する会計基準(案)」等に寄せられたコメントへの対応

- (2024年1月24日)

現在開発中の会計基準に関する今後の計画が改訂されました。

ASBJが、日本基準及び修正国際基準(IFRSと企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。

<主な改訂点>- 四半期報告書制度の見直しへの対応

- グローバル・ミニマム課税に関する改正法人税法への対応

- 日本公認会計士協会が公表した実務指針等の移管