ナレッジ

第2回 金融機関等におけるP/Lの小計表示、不可分の関連会社等

月刊誌『会計情報』2020年5月号

よくわかるIASB「全般的な表示及び開示」公開草案シリーズ(2)

公認会計士 藤原 由紀

はじめに

国際会計基準審議会(IASB)は、2019年12月に公開草案「全般的な表示及び開示(General Presentation and Disclosures、以下「本公開草案」という。)」を公表した。よくわかるIASB「全般的な表示及び開示」公開草案シリーズ(以下、「本シリーズ」という。)では、本公開草案の主要な提案事項や背景等につき、IASBでテクニカル・フェローとして本公開草案の策定に携わった筆者が、全3回にわたってわかりやすく解説する。本シリーズ第1回では、本公開草案の概要、新たにP/L*1に導入された小計項目及びキャッシュ・フロー計算書に係る提案事項について解説した。第2回となる本稿では、P/Lに導入された小計項目について、金融機関等特定の企業における取り扱いを説明したい。また、「不可分の/不可分でない関連会社及び共同支配企業」(以下、「不可分の/不可分でない関連会社等」という。)に関する提案事項についても解説を行う。

555KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

P/Lの小計表示

一般的な企業

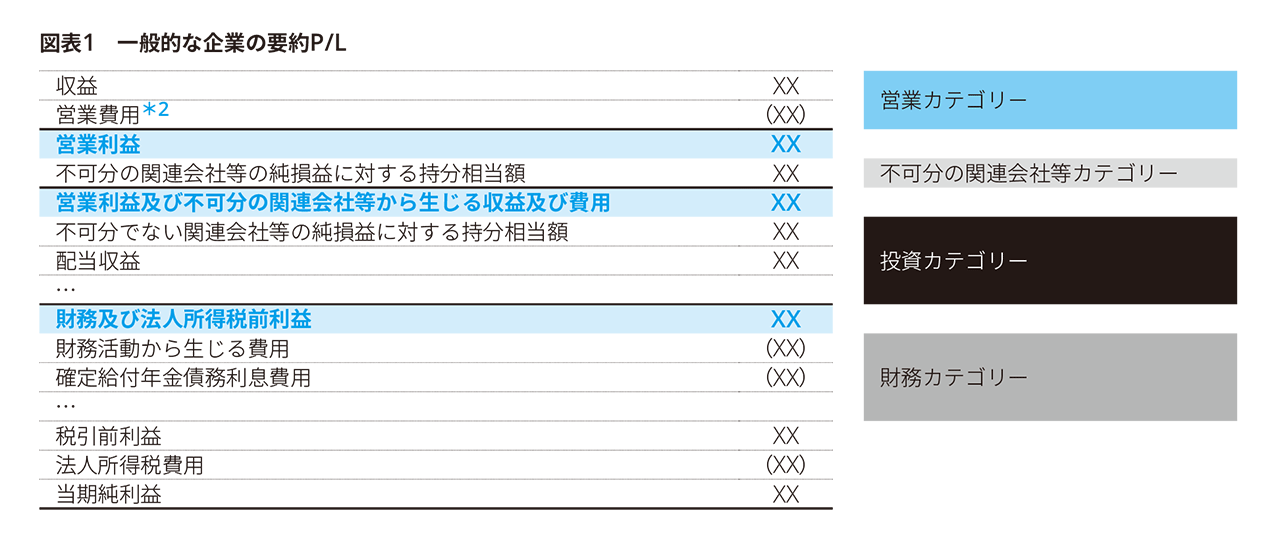

まず、本シリーズ第1回をお読みでない方、もう忘れてしまったという方のために、一般的な企業が本公開草案の提案にしたがって作成するP/Lの一例(要約)をあげておこう。

図表1に示されている通り、本公開草案は営業利益、営業利益及び不可分の関連会社等から生じる収益及び費用、そして財務及び法人所得税前利益の3つの新たな小計を導入することを提案している。この結果として新たに4つのカテゴリーが導入された。4つのカテゴリーのうち下3つのカテゴリーは、どのような収益・費用がそのカテゴリーに含まれるかが本公開草案内で明示されており、直接的に定義されている。これに対し一番上のカテゴリー(営業カテゴリー)には、他のカテゴリーに含まれないすべての収益・費用が含まれる。すなわち、営業カテゴリー(及びその合計である営業利益)は、間接的にあるいは残余として定義されている。

金融機関(銀行)

さて、図表1のP/Lは多くの業種の企業の実態を適切に表す事ができると期待されるが、必ずしもすべての業種に適切に当てはまるわけではない。すぐに多くの方が思いつくのは金融機関ではないだろうか。もちろん一口に金融機関と言ってもその事業内容はさまざまであるが、ここでは本公開草案に付属する設例II-3に基づき、銀行の例を考えてみよう。この銀行は主たる事業活動として以下の業務を行っているとする。

- 個人顧客や企業から預金を預かり、預金利息を支払う(リテールバンキング)

- 個人顧客や企業に融資を行い、貸付利息を受け取る(リテールバンキング)

- 企業の株式を購入・保有・売却する(値上がり益を期待する、配当を期待するなど)(投資、トレーディング)

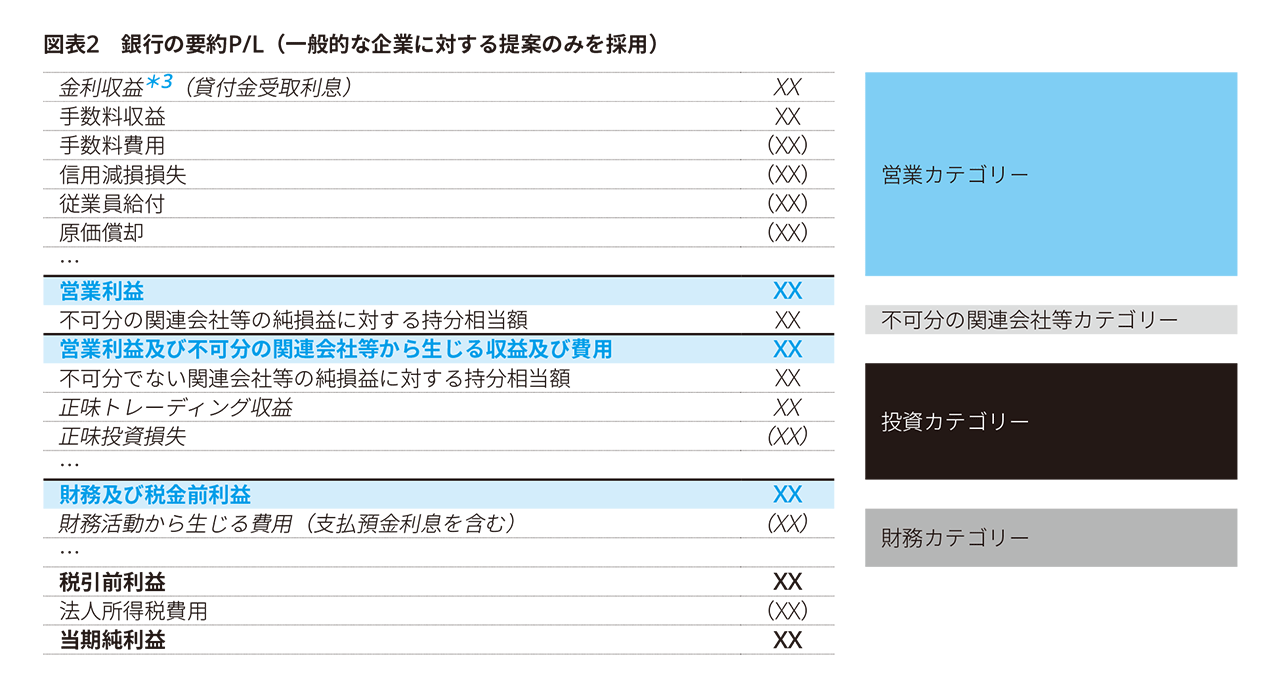

仮に一般的な企業に対する提案のみを採用した場合、この銀行のP/Lは、例えば図表2のような表示となる可能性がある。

このようなP/L表示には、大きくわけて以下の2つの問題点があると考えられる。

- 貸付金受取利息が営業カテゴリーに含まれているのに対し、これに対応すると考えられる支払預金利息が異なるカテゴリー(財務カテゴリー)に含まれている

- 主要な事業活動から生じる正味トレーディング収益及び正味投資損失が、営業カテゴリーではなく投資カテゴリーに含まれている

上記1の問題点は、銀行の収入の柱であり、主要な利益指標である正味金利収入(この場合、貸付金受取利息マイナス支払預金利息として計算される)をP/L上表す手立てがないことである。すなわち、貸付金受取利息と支払預金利息が異なるカテゴリーに含まれているがゆえに、この両者の差額である正味金利収入をこのP/Lの構造内(例えば営業カテゴリー内、あるいは財務カテゴリー内)に表示することは不可能である。またこの表示は支払預金利息の表示場所に関する直感的な理解、すなわち「銀行は預金者から預金を集め、その利息よりも高い利息で集めたお金を貸し付けることにより利益を得ているのだから、支払預金利息も営業カテゴリーに表示されるべきだ」という理解に反している。

上記2の問題点も、同じくこの表示が「主要な事業活動として実施している投資から得られた損益は、営業カテゴリーに表示されるべきだ」という直感的な理解に反しているというものである。一般的な企業が、本業とは関係ないところで、単純に売買目的の有価証券を少数有しているようなケースとの差を思い浮かべてもらえればわかりやすいだろうか。

上記2点は、いずれも「このように表示される営業利益(あるいは営業カテゴリー)は、銀行の財務業績に関する有用な情報ではない」という問題であると集約される。IASBもこの問題点を認識しており、すべての企業の営業利益が主要な事業活動からの収益・費用を含むこととなるよう、以下のような要求事項を提案することとした。

【追加的な要求事項】*4

- 金融機関等の特定の企業は、財務活動から生じるすべての収益・費用(又は特定の一部)を営業カテゴリーに含めなければならない

- 企業は、主要な事業活動の過程で生み出される投資から生じる収益・費用を営業カテゴリーに含めなければならない

追加的な要求事項1は、今の例で言えば支払預金利息(を含む財務活動から生じる収益・費用)を営業カテゴリーに含めることを要求する。本来なら財務カテゴリーに含まれるべきこのような費用を、営業カテゴリーまで移動させるというイメージを持ってもらっても良い。

ここで「金融機関等の特定の企業」とは、本公開草案の用語に忠実に言えば、「主要な事業活動として顧客にファイナンスを提供している企業」のことである。すなわち銀行のみならず、例えば系列会社の販売している自動車のオートローンを提供している企業(あるいはその企業グループ全体)などもこの対象に含まれる場合があり得る。

追加的な要求事項1に該当する企業は、財務活動から生じるすべての収益・費用を営業カテゴリーに含めるか、顧客へのファイナンスの提供に係るこのような収益・費用のみを営業カテゴリーに含め、その他の財務活動から生じる収益・費用を財務カテゴリーに含めるかを会計方針として選択できる。例えばある銀行は、処理の煩雑性からすべての収益・費用を営業カテゴリーに含めることを選択するかもしれないし、自動車を製造・販売してオートローンを提供しているある企業は、オートローンに係る利息のみを営業カテゴリーに含め、その他の利息(例えば銀行からの借入金利息)は財務カテゴリーに含めることを選択するかもしれない。

追加的な要求事項2は、この例では正味トレーディング収益及び正味投資損失を営業カテゴリーに含めることを要求する。

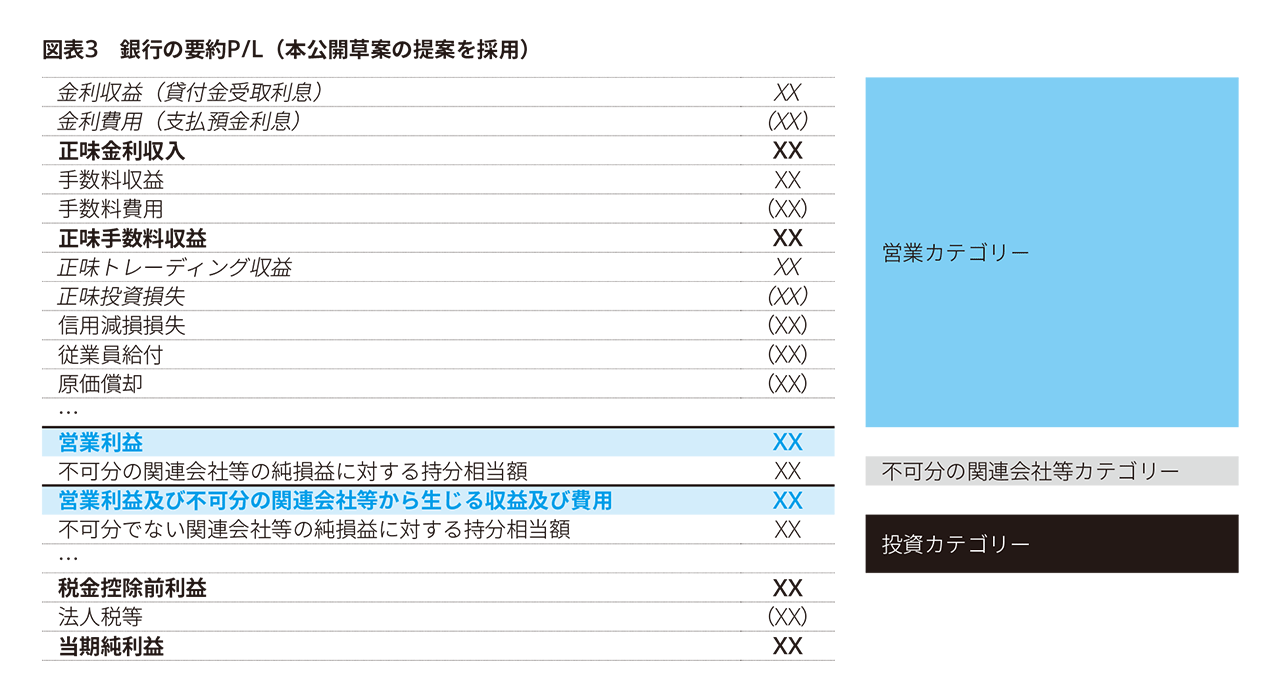

以上の提案事項に従って表示されるこの銀行のP/Lは例えば図表3のようになるであろう。なお、図表3では、この銀行が有用な情報を提供するために表示している独自の小計も含めている。

この例ではこの銀行が財務活動から生じるすべての収益及び費用を営業カテゴリーに含めるという会計方針を選択したと想定している。このため財務カテゴリーに含めるべき収益・費用はなく、また、本公開草案の要求事項に従い、財務及び法人所得税前利益は表示されない。

図表2と図表3を見比べていただくと、後者では上述の問題点が解消され、より財務諸表利用者に有用な情報を提供するP/Lになっているのが見て取っていただけるのではないだろうか。

他の業種への適用

さて、前節で説明した本公開草案の提案事項は、銀行のみならず他のすべての業種についても適用される。すでにオートローン会社の例で見たとおり、提案の要求事項に該当する企業は、業種に関わらず当該要求事項を適用しなければならない。以下で3つの例を簡単に見てみよう。

不動産投資会社

不動産を保有し、その値上がり益及び賃貸収入を得ることを主たる営業活動としている不動産投資会社の例を考えてみよう。この企業は主要な事業活動として顧客へのファイナンスの提供を行っていないため、上述の追加的な要求事項1はこの企業に適用されない。一方で追加的な要求事項2に従うことにより、この企業は例えば以下の収益・費用を投資カテゴリーではなく営業カテゴリーに表示することになるであろう。

- 投資不動産の売却から生じる利得・損失

- 投資不動産の時価評価損益

保険会社

ご承知の通りIASBはIFRS第17号「保険契約」を2018年に公表し、本稿執筆時点で当該IFRS基準の限定的な修正を検討しているところである。本公開草案の提案は、IFRS第17号で要求・想定されている保険会社のP/L表示と矛盾しないように策定された。上述の追加的な要求事項1及び2は、そのような表示の達成に一部貢献するであろうが、十分ではないと考えられた。そのためIASBは「保険金融収益及び費用は営業カテゴリーに含める」という要求事項を別途提案している。

コングロマリット

現在、多くの企業が業種の枠を超え、複数の事業を主要な事業活動として実施している。例えば子会社として製品製造販売会社、銀行、不動産投資会社、保険会社を有している企業グループを考えてみよう。追加的な要求事項1及び2が当該企業グループに適用されるかを判断するためには、まず当該企業グループの「主要な事業活動」が何かを決定する必要がある。主要な事業活動はもちろん複数あっても構わないが、特定の事業を行っている子会社を有していて、その事業が当該子会社の主要な事業活動であったとしても、必ずしもそれが企業グループの主要な事業活動に該当するとは限らず、判断が必要である。判断の結果企業グループの主要な事業活動が決定されれば、それに従って追加的な要求事項1及び2が適用される(もしくは適用されない)こととなる。

不可分の関連会社等

ここからは、これまであまり触れてこなかった不可分の関連会社等カテゴリーについて解説したい。図表1に示されているとおり、このカテゴリーは営業利益のすぐ下に位置しており、その下に「営業利益並びに不可分の関連会社及び共同支配企業から生じる収益及び費用」という長い名前の小計が表示される。

「不可分の/不可分でない」という概念は、利害関係者からの異なるニーズ間でバランスをとるため、本公開草案で初めて導入されたものである。IASBには、以下のような異なる意見が利害関係者から伝えられてきていた。

- (財務諸表作成者からの意見)持分法適用会社はしばしば企業の主要な事業活動と密接に関連しており、投資区分に含められるべきではない

- (財務諸表利用者からの意見)持分法適用の結果が営業利益に含まれてしまうと、マージン分析などが困難になる

IASBは「不可分の/不可分でない」という概念とこれに関連するカテゴリー・小計を導入することにより、以下のとおり両者に配慮を示したのである。

- 不可分の関連会社/共同支配企業、すなわち企業の主要な事業活動と密接に関わる関連会社/共同支配企業に関する損益は不可分の関連会社及び共同支配企業カテゴリーに、不可分でない関連会社/共同支配企業に関する損益は投資カテゴリーに表示する。「営業利益並びに不可分の関連会社及び共同支配企業から生じる収益及び費用」小計を表示することにより、財務諸表作成者は不可分の関連会社/共同支配企業に関する損益を含む主要な事業活動からの利益を表示することができる。

- 持分法損益を含めない営業利益を表示することで財務諸表利用者のニーズに配慮する。

不可分の/不可分でない関連会社及び共同支配企業に含まれるのは、持分法が適用されている関連会社/共同支配企業のみである。ある関連会社/共同支配企業が不可分であるか不可分でないか、すなわち企業の主要な事業活動と密接に関わるかどうかを決定するには判断が必要である。IASBは企業と関連会社/共同支配企業の間に重大な相互依存がある場合、後者が企業の主要な事業活動と不可分であることを示すであろうとした上で、重大な相互依存の例として以下を挙げている*5。

- 統合された事業分野を有している

- 名称又はブランドを共有していて、外部的には1つの事業であるように見える可能性がある

- 仕入先又は顧客としての関係があり、重大な事業上の支障なしに入れ替えることが困難である

なおP/Lに関連する要求事項に加え、包括利益計算書、キャッシュ・フロー計算書、財政状態計算書及び持分法適用会社に関する注記において、不可分の関連会社/共同支配企業に関連する項目と不可分でない関連会社/共同支配企業に関連する項目を分けて表示・開示することが提案されている。

おわりに

シリーズ第2回目となる今回は、P/Lに導入された小計項目に関する金融機関等特定の企業における取り扱い、及び不可分の/不可分でない関連会社/共同支配企業に関する提案事項について解説した。最終回となる次回は、通例でない項目を含む情報の分解表示、及び経営者業績指標について解説する予定である。

以 上

*1 本シリーズ第1回と同様、純損益計算書については、日本の読者に馴染みのある「P/L」という用語を用いている。

*2 実際には性質別または機能別の表示を用いてより具体的な費用が記載されるが、ここでは説明の簡略化のため「営業費用」として示している。営業費用の表示方法については、本シリーズ第3回目で改めて触れる予定である。

*3 厳密には実効金利法で計算した金利収益を独立項目として表示しなければならないが、本稿では省略している。

*4 本稿では理解を助けるため「追加的な要求事項」と呼んでいるが、本公開草案(及び他のIFRS基準)では「基本的な要求事項」「追加的な要求事項」等の区別はなく、全ての要求事項は等しく強制力を持つことに留意されたい。

*5 不可分の/不可分でない関連会社/共同支配企業の定義及び関連するガイダンスは、IFRS第12号「他の企業への関与の開示」への修正提案として提供されている。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。