第8回 原則主義の目的と重要性(その4) ブックマークが追加されました

ナレッジ

第8回 原則主義の目的と重要性(その4)

月刊誌『会計情報』2020年10月号

国際会計基準(IFRS)—つくり手の狙いと監査

前 国際会計基準審議会(IASB)理事 IFRS部 鶯地 隆継

マクロ的な重要性

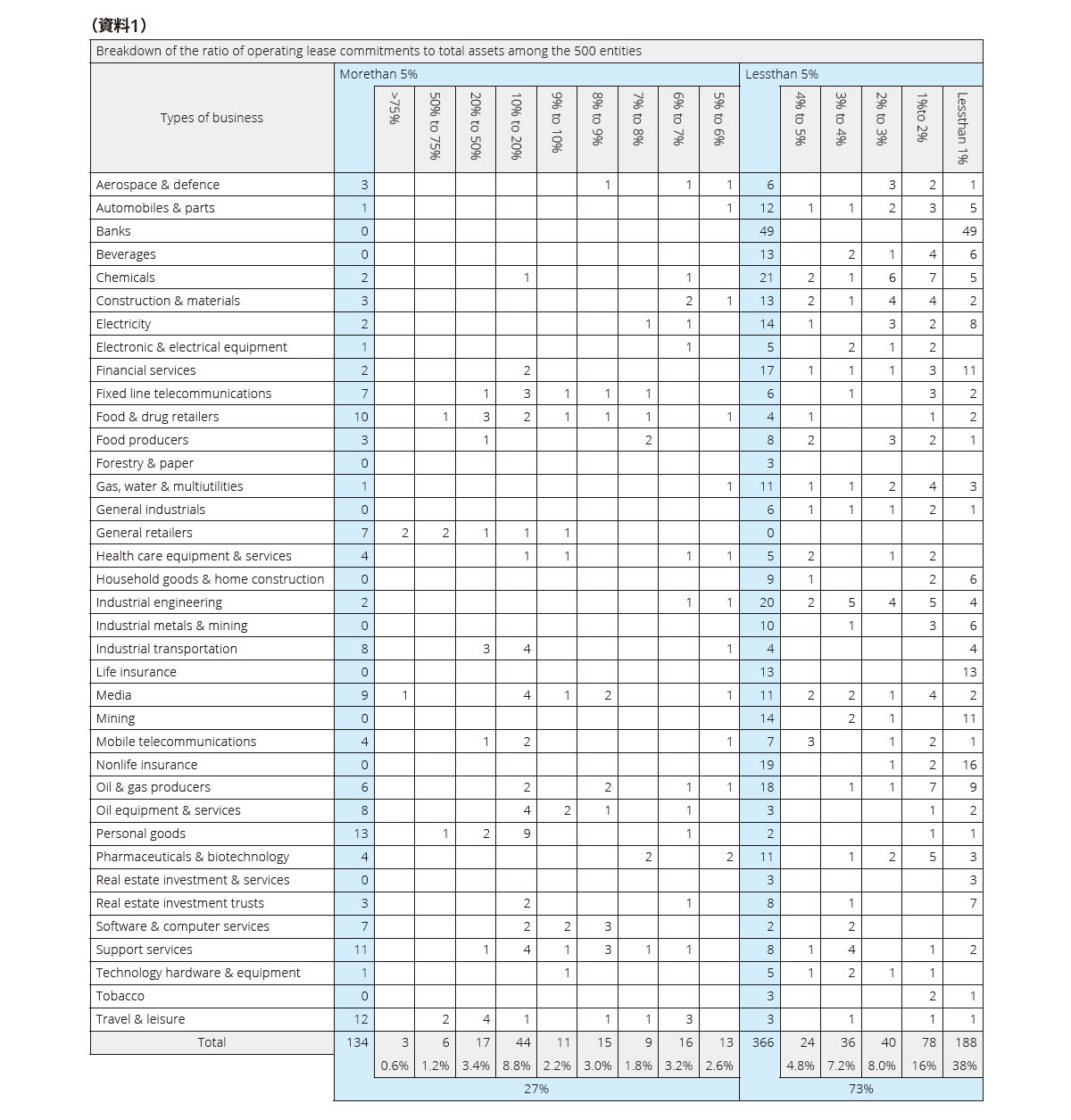

2014年の3月にIASBの会議で提示された資料が、その後の会計基準設定のあり方に大きな影響を与えた。この資料はリース会計基準の変更に係る議論が大詰めを迎えていた時期に、リース会計変更がもたらす影響を統計的に分析したもので、日本のリース事業協会が作成したものである。(資料1)当時の議論の焦点は、リース会計変更に伴う作成者のコストをいかにして抑えるかということであった。この資料の目的は、リース会計の変更が一部の企業にとっては非常に意味のある変更ではあるが、大部分の企業については、重要な意味を持たないということを示す分析資料であった。

資料は欧州市場の上場企業の500社について、オフバランスとなっているオペレーティングリース契約残高の総資産に対する比率を産業セクターごとに展開している。欧州市場が選ばれたのは、IFRSが欧州市場で強制適用されているので、最も的確な資料となるとの判断があったからである。資料によれば、オペレーティングリース契約残高が5%を超えるのは、会社数ベースで27%に過ぎない。73%の企業については、オペレーティングリース契約残高が総資産の5%以下である。さらに、38%の企業で1%以下であり、2%以下の企業も含めると、500社の企業のうち266社の53.2%になる。すなわち、会社数から見れば、過半数の企業においてリース会計基準を変更しても、総資産に与える影響は2%以下に過ぎないのだ。一方で、影響の大きい企業数を見てみると、オペレーティングリース契約残高が総資産の75%を超えるという企業も存在する。ただし、そういった企業は僅かに3社のみで、全体に占める比率では0.6%に過ぎない。50%以上という企業も合わせても9社であり、比率では1.8%に留まる。

紙幅の関係で実際の資料を掲載することはしないが、他の資料では会社数だけではなく、金額ベースでの分析も行っている。それによれば、500社全体のオペレーティングリースの契約残高は、総資産に対して、僅かに1.24%に過ぎないことが分かった。総資産規模の大きい銀行業と保険業のセクターを除外して計算しても、4%程度にしかならない。オペレーティングリースの契約残高が総資産に対して20%を超えるのは、食品小売りと一般小売の二つの産業セクターのみで、10%を超える産業セクターも日用品小売りと、旅行レジャー産業のみであった。リースの比率が多いのではないかと見られた運輸部門でも9.9%と僅かに10%を切っていた。

リース会計の変更の重要性について、何年にも亘って議論してきたが、リース会計の変更が重要な影響を及ぼす企業は、実は一部の産業の一握りに過ぎないということが、この資料で明らかになった。前稿でも述べたが、それ迄IASBにおいて、会計基準変更が及ぼす影響額を統計的に分析したことがなかった。リース会計の問題点が指摘され、その対応が必要であるという事が強調され、それが大きな問題であるという認識はあったものの、全ての産業分野を見渡して、それが、どのくらいのインパクトのあるものなのはイメージでしか掴んでいなかった。企業が会計基準の適否を判断する際には、その会計処理が財務諸表に与える影響について重要性の判断を行うが、基準設定主体が基準の変更を行う必要があるかどうかを判断する際にも、同じような重要性の判断は必要であろう。ただ、会計基準のつくり手の狙いを最小限の社会的コストで達成するために、定量的な資料に基づいた、マクロ的、数量的な重要性の判断を行うべきなのかどうかについては、難しい議論がある。

基準設定のジレンマ

例えば、欧州市場の500社の38%の企業において、オフバランスとなっているオペレーティングリース契約残高の総資産に対する比率が1%以下であるならば、この38%の企業において、今回のリース会計基準の改訂はあまり意味を持たない。1%以下の総資産の増減が投資家の投資判断に重要な影響を及ぼすとは考えられないからだ。つまり、今回のリース会計基準の改訂は少なくともこの38%の企業については、空振り改正ということになる。もっと言えば、欧州市場の500社の73%の企業において、オフバランスとなっているオペレーティングリース契約残高の総資産に対する比率が5%以下なので、73%の企業に対しては、空振りとまでは言わずとも、あまり大きな意味を持たないという事が言える。

しかし、73%の企業に対して、空振りだからと言って基準改定そのものが意味を持たないわけではない。わずか3社であるとは言え、それらの3社においてはオペレーティングリースの契約残高が総資産の75%以上ある。すなわち現在の総資産は本来の姿より大きく過少となっている。産業セクターによって、あるいは、それぞれの個社によってビジネスのスタイルは異なるので、基準のつくり手の狙いの対象となる分野と、そうはならない分野は当然出てくる。しかし、すくなくとも狙うべき標的については、明らかに重要性があり、基準の改訂が必要である。問題はこう言った場合に、狙うべき標的だけを対象にすべきか、それとも、全ての企業を対象として、後は重要性の判断で基準を適用するかどうかを現場で決めてもらうかである。

狙うべき標的を絞るとするならば、例えば小売業や航空・船舶などの運輸業だけに絞ると言ったことが考えられる。しかしそれはIFRSの場合は全く選択肢にはなかった。なぜならIFRSの産業別の基準はつくらないという大前提以前に、そのような対応が実質的に不可能だからだ。標的を絞るとすれば、どの分野を対象とすべきかについて合理的な理由がなければならないし、また、対象とする分野が決まったとしても、その対象となる産業を定義しなくてはならない。それでは、現行のファイナンスリースとオペレーティングリースを分けていることと何も変わらないし、むしろ適用逃れは増えるかもしれない。したがって、狙う標的を絞るという選択肢はなかった。

狙うべき標的を絞らないとすれば、原則すべての企業が対象となる。全ての企業が対象になるとすれば、73%の企業にとって、あまり意味がないかもしれない会計処理を全ての企業に強制することになり兼ねない。それを避けるためにはどうすればよいか。日本のリース事業協会から提案のあったのは、オペレーティングリース契約残高が総資産の5%に達していない企業は、今回のリース会計基準の改訂は適用しないと、基準の中に明記してはどうかというものであった。そうすれば、7割の企業は初めから適用の対象外になる。つくり手の狙い通りの基準適用が実現できる。この提案はIASBとFASBとの会議でも議題となり、最初の会議では多くのボードメンバーの賛同を得た。しかし、翌月最終的な決議をした際には、私を除く全員が反対し、採用には至らなかった。

重要性の原則の適用

5%ルールを設けてはどうかという日本リース事業協会からの提案が退けられた一番の理由は、IFRSにはIFRS全体をカバーする重要性の原則が既にあり(概念フレームワーク、並びにIAS第1号)、他の全ての会計基準においては、その原則を適用して重要性の判断をしている。従って、リース会計にだけ特別な明示的な重要性の基準を適用すれば、他の会計基準との整合性が取れなくなるというものであった。仮にリース会計だけに特別な重要性の原則を適用するのだという決定をするのであれば、何故リース会計にだけ、という疑問に答えなくてはならない。このため、IASBとFASBは、IFRS全体をカバーする原則によって問題を解決することが出来ることを期待して、リースだけに特別なルールをつくることを行わなかった。

では問題は、本当に重要性の原則が適切に適用されるかどうかである。というのも、実務の現場では重要性の原則があったとしても、それを理由に求められている会計処理を適用しないというのは、現実的には難しいからだ。これはリースに限ったことではない。しかし特にリースに関しては、73%の企業において、あまり重要性がないということがデータで示されており、かつ、これから実務が開始される新基準でもあったので、重要性に関して何も言及しないという事では、結局、多くの企業に対してあまり重要性のないことについて多大な労力を強いることになるのではないかと心配した。そこで、私はスタッフとも意見交換をして、結論の根拠の中で、重要性の基準の適用ができるのだということを強調する文章を織り込んだ。資料2に関係する条文を添付したので、改めて通読していただけるとありがたい。とりわけ、重要なのがBC題86項である。BCとは言え、明示的に「IASBは、IFRS 第16号の認識及び測定の要求事項を適用することの影響が財務諸表に対して重要性がない場合には、借手は当該要求事項の適用を要求されないことに留意した。」と記載して、改めて、重要性が無ければ、要求事項の適用を要求されないとはっきり示したのである。

基準のつくり手の狙いは、重要性がないにもかかわらず、作成者がルールだからと言ってコストをかけて要求事項を適用しないようにすることである。その基準のつくり手の狙いを、財務諸表のつくり手と、監査人や規制当局は理解し、現場にて過剰なコストがかからないように実務を回していただくことを期待したい。

資料2

IFRS第16号「リース」結論の背景

BC84

多くの借手が、件数は多いが少額であるリースにIFRS 第16号の要求事項を適用することのコストに関する懸念を表明した(特に、それらのリースの総額が財務諸表全体にほとんど影響がない場合)。これらの借手は、IFRS 第16号の要求事項をそれらのリースに適用するには、多大な時間と労力を要するが、報告される情報に対する影響の点でこれに対応する便益がないと考えた。

BC85

こうした懸念を考慮して、IASBはIFRS 第16号の中に重要性に関する明示的なガイダンスを含めることを検討した。その方法は、重要性のないリースはIFRS 第16号の範囲から除外されるという明示的な注意事項、又は「概念フレームワーク」及びIAS 第1号「財務諸表の表示」における重要性の概念がリースにどのように適用されるかに関する明確化の提供のいずれかである。IASBは、重要性の概念はリースに適用されるが、他の基準では特定の取引及び事象に関しての重要性のガイダンスを示していないことに着目した。IASBは、重要性の考慮をIFRS 第16号の要求事項に適用することは、それらの考慮を他の基準の要求事項に適用することと違いがないことにも留意した。したがって、IASBはIFRS 第16号の中に重要性に関する具体的なガイダンスを示すことはしないと決定した。IASBは、「概念フレームワーク」及びIAS 第1号における重要性のガイダンスに依拠することが適切であり、他の基準と整合すると結論を下した。それでも、IFRS 第16号は、BC87項からBC104項に記述しているいくつかの認識の免除を盛り込んでいる。

BC86

重要性のガイダンスをIFRS 第16号に含めないというこの決定を行う際に、IASBは、IFRS 第16号の認識及び測定の要求事項を適用することの影響が財務諸表に対して重要性がない場合には、借手は当該要求事項の適用を要求されないことに留意した。同様に、借手のリース活動が財務諸表に対して重要性があるが、リース負債を割引ベースで測定することの影響に重要性がない場合には、借手はリース負債を割引ベースで測定することを要求されず、その代わりに、例えば、リース負債を割引前のベースで測定できることになる(強調は筆者による)。

以上

553KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。