COVID-19によるファイナンス組織への影響と今後の改革の方向性 ブックマークが追加されました

ナレッジ

COVID-19によるファイナンス組織への影響と今後の改革の方向性

月刊誌『会計情報』2020年10月号

With / After COVID-19におけるファイナンス組織の挑戦(1)

デロイト トーマツ コンサルティング合同会社 近藤 泰彦、森田 寛之

目次

- はじめに

- ファイナンス組織への影響分析・改革施策検討の切り口

- ① COVID-19感染拡大によるファイナンス組織全体への影響

- ② COVID-19感染拡大によるファイナンス組織の各機能領域への影響

- ③ With/After COVID-19におけるファイナンス組織の改革の方向性

はじめに

2019年に発生した新型コロナウイルス(以下、COVID-19と記載)は、日本においても、2020年3月頃から感染者数の拡大が進み、4月7日には緊急事態宣言が発令された。また同時期に欧州や米国の主要都市でも都市封鎖が実施され、ヒトの往来・モノの移動がグローバル規模で寸断される事態となった。

事業活動においても緊急事態宣言や都市封鎖の影響による景気の急速な冷え込み、従来型需要の蒸発と新たな消費動向から創出される需要といった、急激な外部環境の変化への対応が求められた。事業活動を支えるファイナンス組織においても、業務推進体制の組み換えやリモートベースでの勤務への移行、事業業績へのCOVID-19感染拡大の影響試算・予測といった対応が求められた。

Deloitte Japanでは、COVID-19感染拡大によるファイナンス組織への影響を把握し、With/After COVID-19の経済環境におけるファイナンス組織の在り方を構想するために、CFOやプロジェクトで協働する方々を対象にアンケート調査の実施やディスカッションを行ってきた。これらの活動を踏まえ、「With/After COVID-19におけるファイナンス組織の挑戦」と題し、Deloitte Japanのファイナンス領域の専門家による連載を行う。

本連載では、初回の本稿にてまず2020年6月にDeloitte Japanで実施したアンケート調査結果 *1をベースとした分析を行う。具体的には、COVID-19感染拡大による日本のファイナンス組織への影響とWith/After COVID-19においてファイナンス組織が企業価値向上に貢献し続けるためには何が求められていくのか、というファイナンス組織全体への考察をしていきたい。次回以降では、後述するDeloitteの“Finance Wheel”のフレームワークに基づき、ファイナンス組織が具備すべき機能別の考察を行い、その後それら機能が価値発揮するために必要となる基盤要素(システム・データ、組織・人材等)別の考察を行う。

817KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

ファイナンス組織への影響分析・改革施策検討の切り口

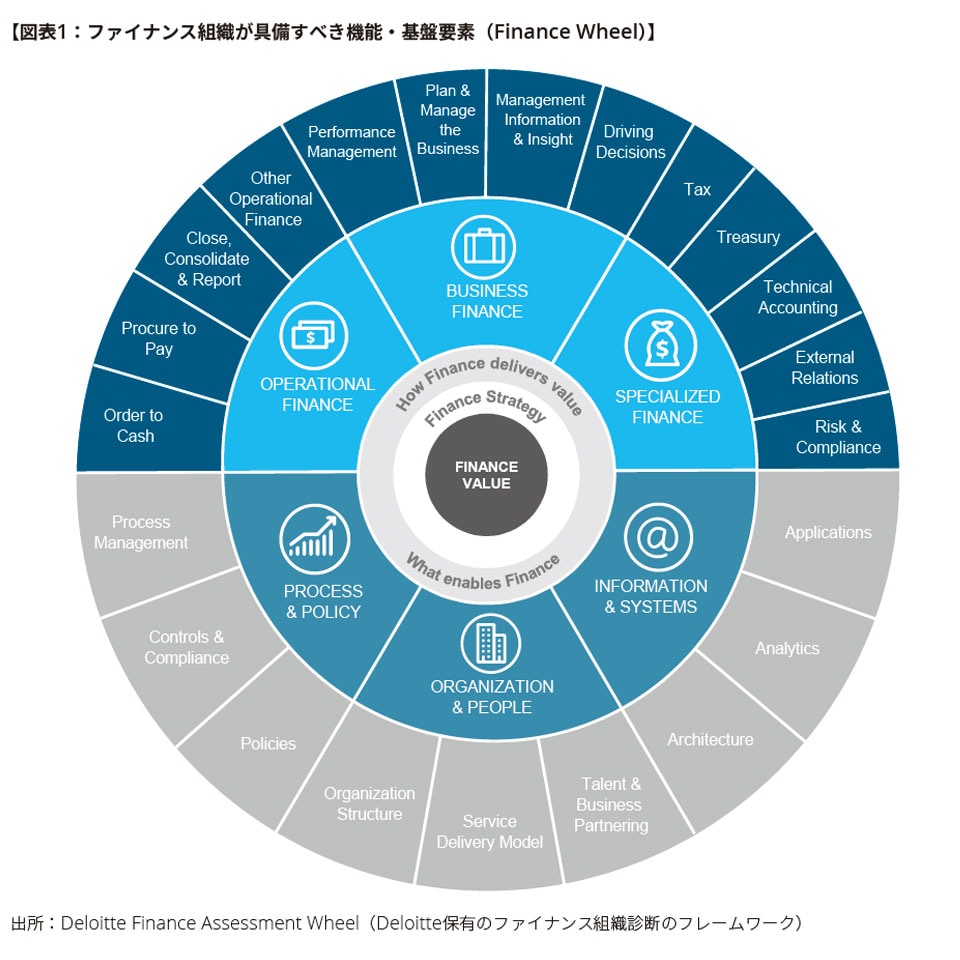

本稿・次稿以降の分析・改革施策説明の切り口として、ファイナンス組織の役割を定義・分析する際のDeloitteのフレームワークである“Finance Wheel”を活用する。そのため、まずCOVID-19感染拡大によるファイナンス組織への影響分析に入る前に“Finance Wheel”の説明を行う。

“Finance Wheel”は企業の“BUSINESS STRATEGY(事業戦略)”の実現に向けてファイナンス組織として“具備すべき機能(上段半円)”とそれらの各機能を有効ならしめるための“基盤要素(イネーブラー:下段半円)”で構成されている。

ファイナンス組織が“具備すべき機能”では、決算業務やその上流プロセスであるOrder to Cash(販売管理)やProcure to Pay(購買管理)までのオペレーション業務を指している“OPERATIONAL FINANCE”、経営や事業の意思決定に貢献する経営・事業管理業務を指している“BUSINESS FINANCE”、TreasuryやIR、Taxといった専門領域を指している“SPECIALIZED FINANCE”の3つで構成されている。

一方、各機能を有効ならしめるための“基盤要素(イネーブラー)”は、業務実施に向けた指針やルール・業務プロセスや手順を指している“PROCESS & POLICY”、業務実施主体となる組織・人材を指している“ORGANIZATION & PEOPLE”、業務実施の際に活用するシステムインフラ・ツール類とそれらで扱うデータを指す“INFORMATION & SYSTEMS”の3つで構成されている。

以下、本稿では2020年6月に行ったCOVID-19感染拡大によるファイナンス組織への影響と今後の取り組みに関する調査結果に基づく分析・考察を行う。アンケート調査は、①ファイナンス組織全体への影響、②各機能領域への影響、③改革の方向性、の3部にて構成されており、ここからはパート別に分析・考察を行う。

① COVID-19感染拡大によるファイナンス組織全体への影響

まずファイナンス組織全体への影響を見ていく。

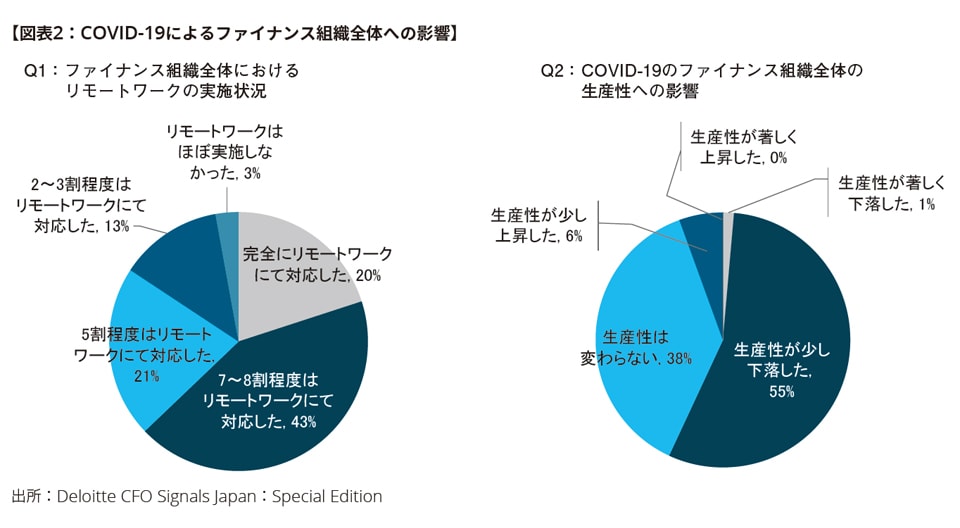

Q1:ファイナンス組織全体におけるリモートワークの実施状況

ファイナンス組織全体として、COVID-19感染拡大をうけ、業務実施をオンサイトからリモートベースにどの程度切り替えたかという質問に対しては、「完全に切り替えた」・「7〜8割程度の業務をリモートで実施」・「5割程度の業務をリモートで実施」と回答した会社が8割強あり、程度の差はあれ多くの組織が年次決算業務期間であったにもかかわらず、リモートベースで業務を実施していたとの回答になった。

一方で「2〜3割程度」「ほぼ実施しなかった」と回答した会社が2割弱存在し、これら会社にとっては後述する電子化の仕組みやITインフラ・ツールの整備、リモートワークを推進する風土や人事制度の整備などが今後の課題であるといえる。

Q2:COVID-19のファイナンス組織全体の生産性への影響

次にCOVID-19が、ファイナンス組織の生産性に与えた影響について分析していきたい。生産性は「少し下落した」と感じる会社が6割弱であるのに対し、「少し上昇した」と回答した会社は1割弱に留まっていることから、COVID-19感染拡大をきっかけに実施したリモートワーク等の対応によりファイナンス組織の生産性に一定のマイナス影響があったといえる。一方で「変わらない」と感じる会社が4割弱あり、これらの企業においてはファイナンス領域を含めたBCPを策定していたことや、業務標準化やITツールの導入など事前の取り組みが進んでいたことが要因と考えられる。

② COVID-19感染拡大によるファイナンス組織の各機能領域への影響

ファイナンス組織全体への影響に続き、本章では各機能領域への影響を深堀していく。

(1)OPERATIONAL FINANCE

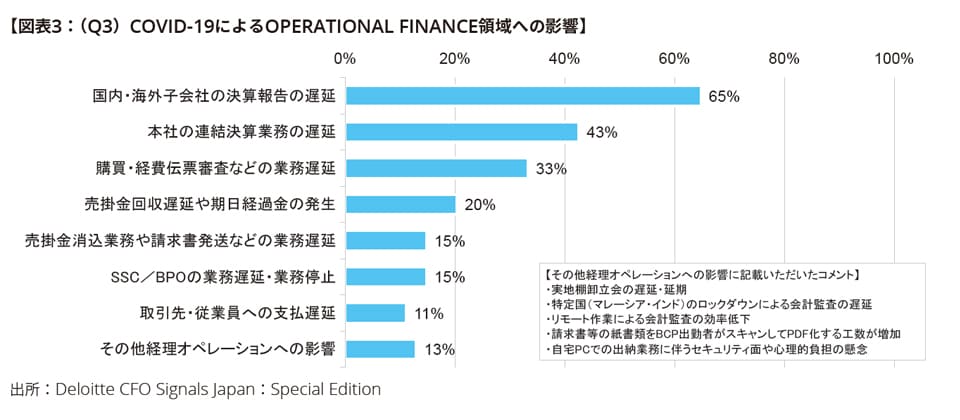

Q3:OPERATIONAL FINANCE領域への影響

OPERATIONAL FINANCE領域では、国内・海外子会社の単体決算や連結決算業務の遅延という形でCOVID-19の影響が発生した。海外都市のロックダウンや国内の緊急事態宣言が4月であったことが、本決算・四半期決算に影響を与えたことがうかがえる

一方で決算業務に比べOrder to CashやProcure to Payといった日常業務については、相対的に影響が小さいという結果になった。これらはCOVID-19感染拡大に対応し、ITツールの緊急導入対応やオペレーションの簡素化対応を各社で実施した成果と考えられる。但し、紙書類のPDF化に伴う工数増加の解消やリモートワークに伴うセキュリティ強化は今後の課題の一つといえる。

(2)BUSINESS FINANCE

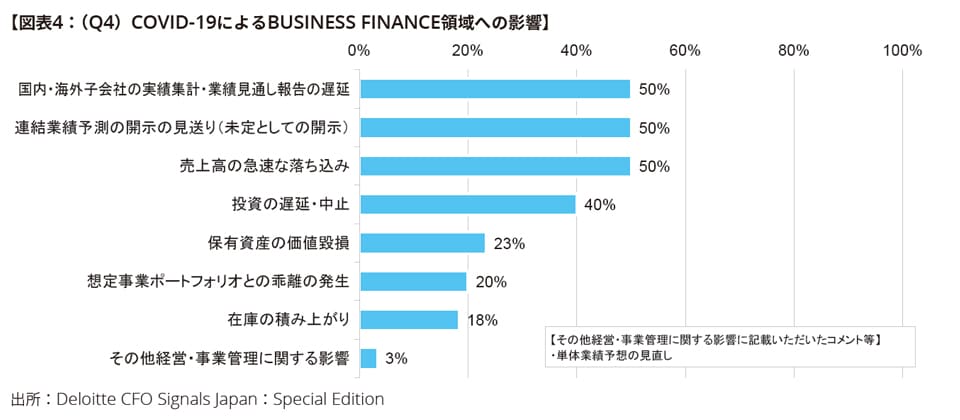

Q4:BUSINESS FINANCE 領域への影響

BUSINESS FINANCE領域では、5割の会社において売上高が急速に落ち込んでいるほか、国内・海外子会社の実績集計や業績見通し報告の遅延、連結業績予測を非開示にするといった影響が発生した。COVID-19感染拡大による実績の把握の遅延と先行きの不透明さが相俟って経営・事業の業績管理に大きな影響を与えていることがうかがえる。

次いで投資の遅延・中止の意思決定を既に行ったという企業が4割に上る。従前の投資計画に沿った投資の実行は一度留保し、改めて優先順位を精査し、厳選投資を行っていくという姿勢が読み取れる。

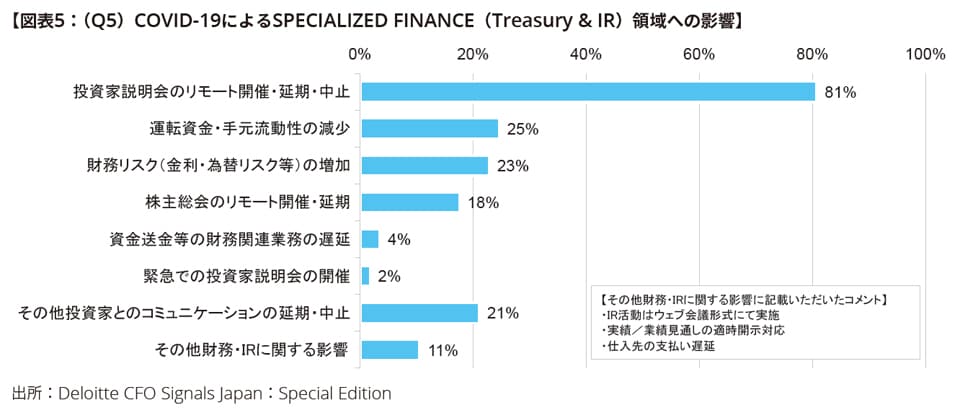

(3)SPECIALIZED FINANCE(Treasury & IR)

Q5:SPECIALIZED FINANCE(Treasury & IR)領域への影響

SPECIALIZED FINANCE(Treasury & IR)領域では、運転資金・手元流動性の減少が約2割程度の企業で発生したという状況であった。COVID-19感染拡大による経済環境の影響を踏まえると想定より影響が限定的とも捉えられる結果となった。この要因としては、後段のアンケート結果(Q6)にもある通り、既に金融機関と資金調達の交渉に取り組んだ会社が一定数いたことが影響を押し下げた理由と考えられる。

IR領域については、投資家説明会のリモート開催・延期・中止を行った会社が約8割あり、本決算・四半期決算の業績説明等への影響が多大だったことがうかがえる。投資家説明会のリモート開催は多くの会社で浸透してきており、After COVID-19のニューノーマルにおいても開催形式の選択肢として取りうるものになっていく可能性が高いと考えられる。

③ With/After COVID-19におけるファイナンス組織の改革の方向性

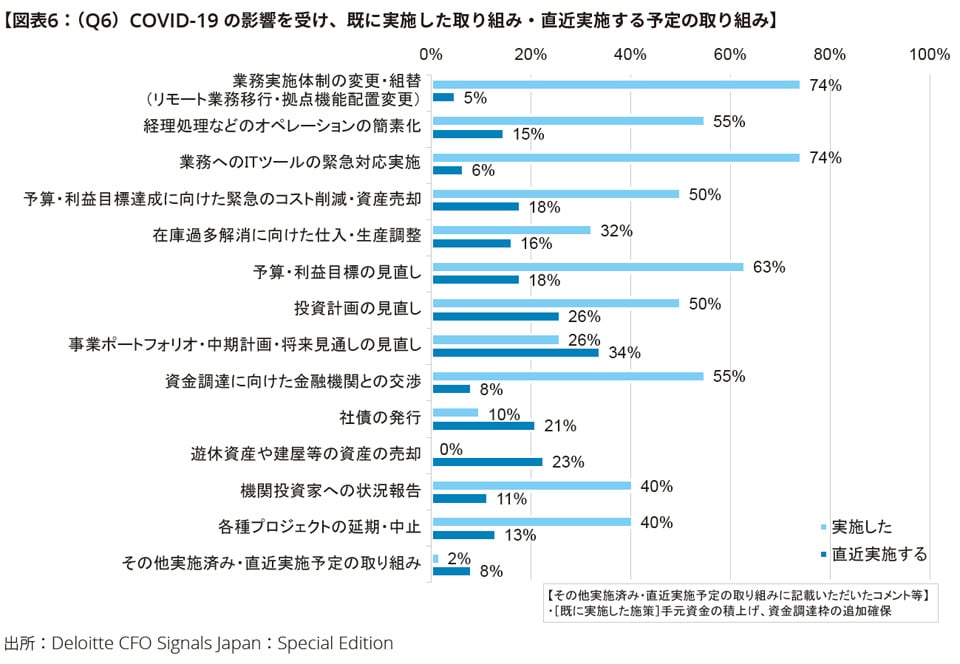

続いてCOVID-19感染拡大を契機に、既に実施済みの施策(Q6)と施策実施にあたり認識した課題(Q7)、更には今後After COVID-19を見据えてファイナンス組織として取り組みたい施策(Q8)について見ていく。

Q6:COVID-19の影響を受け、既に実施した取り組み・直近実施する予定の取り組み

まず既に実施した取り組みとしては、リモートワークを前提とした業務・IT面での整備、業績影響を踏まえた予算・投資の見直し、資金調達対応と幅広い取り組みが挙がった。

一方、直近実施する予定の取り組みとしては、より中期目線で事業ポートフォリオや投資計画を見直していくという企業が多い。なお、その際には、COVID-19感染拡大による社会構造や消費者の趣向の変化に起因する新たな事業環境の見通しに対応した業績予測やリスクシナリオを策定することが必要となる。そして、それらに基づく中期的な事業ポートフォリオの見直しをすることが、特にCOVID-19影響が大きい企業には求められる。シナリオプランニングや事業ポートフォリオの見直しといった議論にファイナンス組織も専門的知見を用いて貢献することが求められている。

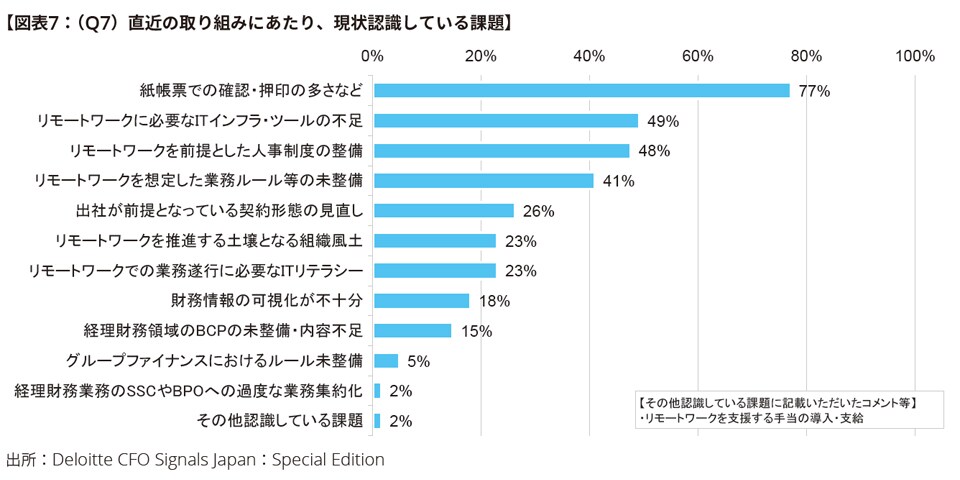

Q7:直近の取り組みにあたり、現状認識している課題

COVID-19を契機に実施した取り組みにあたり認識された課題については、急激にリモートワークの実施に舵を切った結果、リモートワークをする上で浮き彫りになったものが多く挙げられる結果となった。

具体的には帳票・押印等の電子化、業務実施に必要なITインフラ・ツールの整備といったIT面での課題が最も多く認識された。更に、リモートワークを前提とした人事制度、業務・情報セキュリティといった制度・ルール面の課題、多様な働き方を推進する組織風土やITを活用するためのITリテラシーの強化といった、全方位での改革の必要性が認識されている。

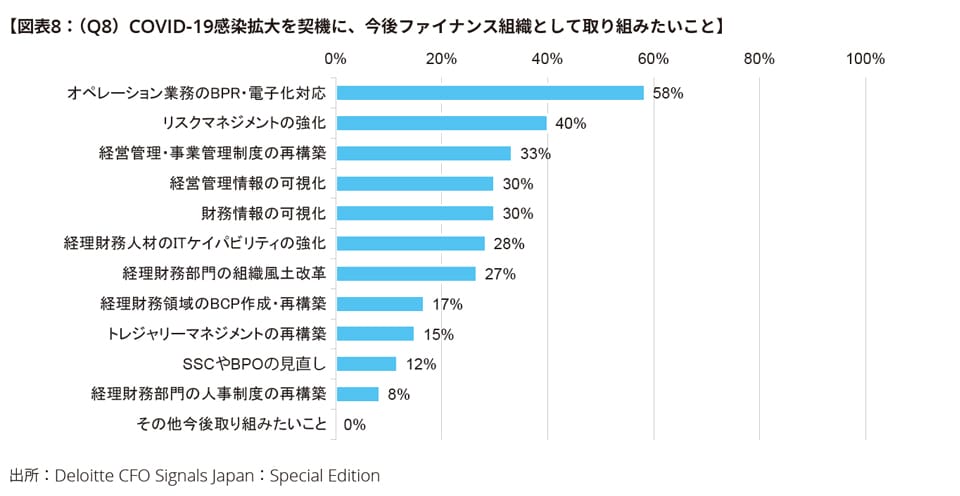

Q8:COVID-19感染拡大を契機に、今後ファイナンス組織として取り組みたいこと

最後にCOVID-19を契機にファイナンス組織として取り組みたい施策としては、第一位にリモートワーク定着を見据えた業務BPR・電子化対応が挙げられた。今後のニューノーマルの働き方の選択肢の一つとなりえるリモートワークを推進する上で優先度の高い施策と多くの企業が認識していることがうかがえる。

第二位以降はリスクマネジメントの強化、経営管理・事業管理制度の再構築、経営管理情報の可視化、財務情報の可視化といった、従来からファイナンス組織としての価値発揮として求められる事項、情報の可視化といった価値発揮の前提となる事項が並んだ。全世界的な危機をトリガーに改めてファイナンス組織としての価値を問い直し、改革を推進していく意思を感じる結果である。

加えてファイナンス組織としての価値発揮をするための前提となる人材のケイパビリティ強化、組織風土改革についても3割程度の企業が必要性を感じている結果であった。個別の機能強化施策と並行し、組織・人材の整備についても推進することでファイナンス組織としての価値発揮に実効性を持たせることができると考える企業が多いことが認識できる。

まとめ:COVID-19をトリガーとしたファイナンス組織の挑戦

本稿では「With / After COVID-19におけるファイナンス組織の挑戦」連載の初回として、Deloitte Japanにて6月に実施したアンケート結果をベースにCOVID-19感染拡大によるファイナンス組織への影響と今後の改革の方向性について紹介した。

COVID-19感染拡大を防止するために取られた都市封鎖や外出自粛により、ヒトの往来・モノの移動がグローバル規模で寸断され、リーマンショック時より実体経済への影響が大きいともいわれている。

ファイナンス組織においても、ヒトとヒトとの接触機会を極力減らすという社会的な要請に対応するため、多くの企業でリモートワークを前提にした業務実施に移行した。またそのタイミングが多くの日本企業の決算発表のタイミングに重なり、試行錯誤しつつもファイナンス組織としての役割を何とか果たしたという状況であったと推察される。

一方COVID-19を契機に今後ファイナンス組織で取り組みたい施策に目を向けると、リモートワークをより推進することにつながる業務のBPR・電子化が最も多く、続いてリスクマネジメント強化、経営・事業管理制度の再構築が挙げられ、それを支える経営・財務情報の可視化と並ぶ。テーマを俯瞰してみると、COVID-19影響がなかったとしても、ファイナンス組織として取り組むべき施策が並んでいる印象である。

COVID-19影響は事業活動に大きな影響を与え、それを支えるファイナンス組織にも否応なく変革を迫るものである。これをファイナンス組織としての価値提供方法の変革や価値提供そのものを強化する機会ととらえ、DX(デジタルトランスフォーメーション)投資の強化といった改革活動を推進・加速化する企業も存在する。COVID-19を振り返った際に、足元の対応のみに注力した組織と組織そのものの改革機会と捉えて取り組んだ組織とでは、価値発揮に大きな差が出る結果になる。With/After COVID-19時代を見据え、短期的な対応に加え、中長期的な視座を持って取組みを進めていくことが必要になろう。

次稿からは、Finance Wheelの各機能領域別にCOVID-19を契機にファイナンス組織としての具体的な改革施策の深堀と施策実施アプローチについて考察をしていきたい。

以 上

*1 Deloitte CFO Signals Japan:Special Edition

『新型コロナウイルス(COVID-19)感染拡大による企業の経理財務部門への影響、及び今後の取り組みに関する調査』

調査実施期間:2020年6月9日〜6月12日

有効回答数:72

https://www2.deloitte.com/jp/ja/pages/finance/articles/cfop/cfosignals-specialedition.html

『With/After COVID-19におけるファイナンス組織の挑戦』連載内容やコンサルティングサービスに関するお問い合わせ先

デロイトトーマツコンサルティング合同会社 Finance&Performanceユニット

jpngp0000001801@tohmatsu.co.jp

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

その他の記事

Deloitte CFO Signals Japan: Special Edition

新型コロナウイルス(COVID-19)感染拡大による企業の経理財務部門への影響、および今後の取り組みに関する調査