With / After COVID-19におけるトレジャリーマネジメントの在り方 ブックマークが追加されました

ナレッジ

With / After COVID-19におけるトレジャリーマネジメントの在り方

月刊誌『会計情報』2020年12月号

With / After COVID-19におけるファイナンス組織の挑戦 (3)

デロイトトーマツコンサルティング合同会社 大脇 泉、酒井 恭平、佐伯 聖一

目次

- 1. はじめに

- 2. 財務部門におけるCOVID-19の影響に関する調査結果

- 3. 資金の見える化・資金需給シミュレーションによる財務戦略の高度化事例

- 4. BCPの見直し・トレジャリー業務の標準化・集約化・自動化

- 5. おわりに

1. はじめに

本連載では、“COVID-19によるファイナンス組織への影響と今後の改革の方向性”と題して、今後のファイナンス組織の在り方についての分析・考察を行っている。前号(2020年11月号)からDeloitteの“Finance Wheel”のフレームワークに基づいた機能別の展望を掲載しており、機能別の展望の第2回である本稿では Specialized Finance領域におけるトレジャリーマネジメントの在り方について考察する。

752KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 財務部門におけるCOVID-19の影響に関する調査結果

2020年6月に社団法人日本CFO協会にて、「ポストコロナの財務領域における課題」と題してCOVID-19の影響を踏まえた財務部門の働き方、資金管理における課題、BCPの整備状況等の財務領域に特化したアンケートが実施されている。当該アンケートは、321名から回答を得ており、非常に関心の高い事項であることが認識された。

本章では、当該アンケート結果に基づき、①リモートワーク実施状況及び実施における課題、②COVID-19の影響を踏まえ財務領域で検討が必要な事項の2点に注目し、財務部門が今後取り組むべき事項について考察していく。

① リモートワーク実施状況

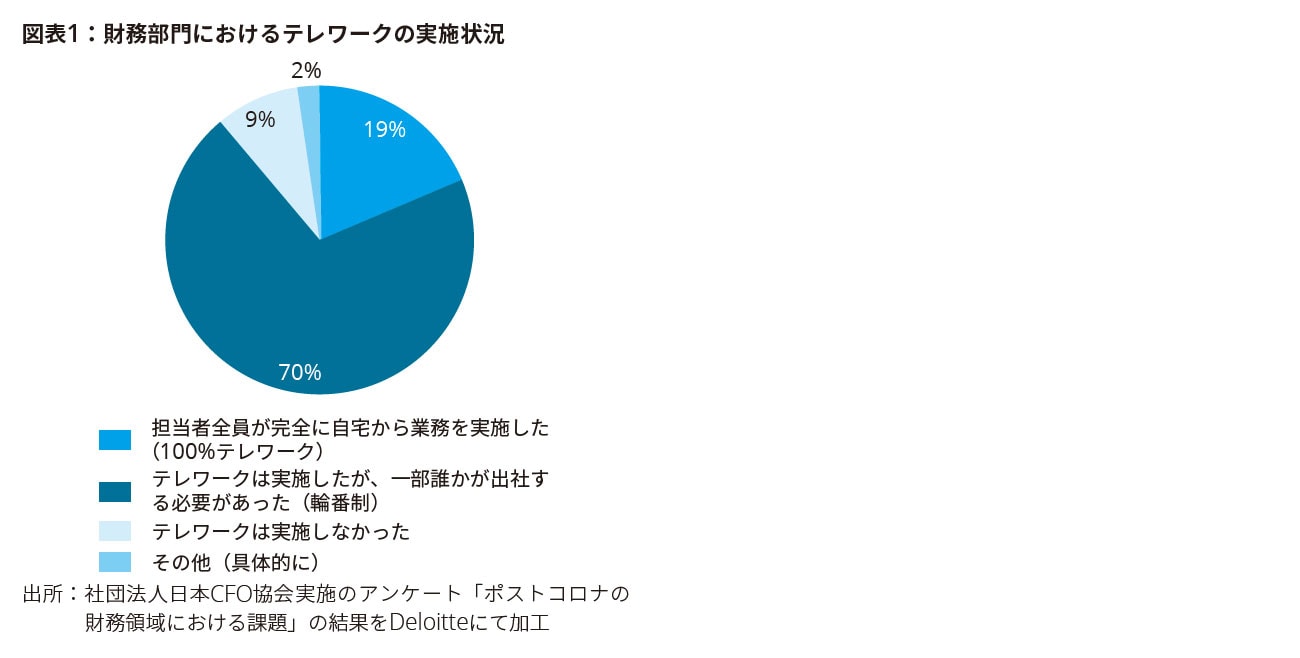

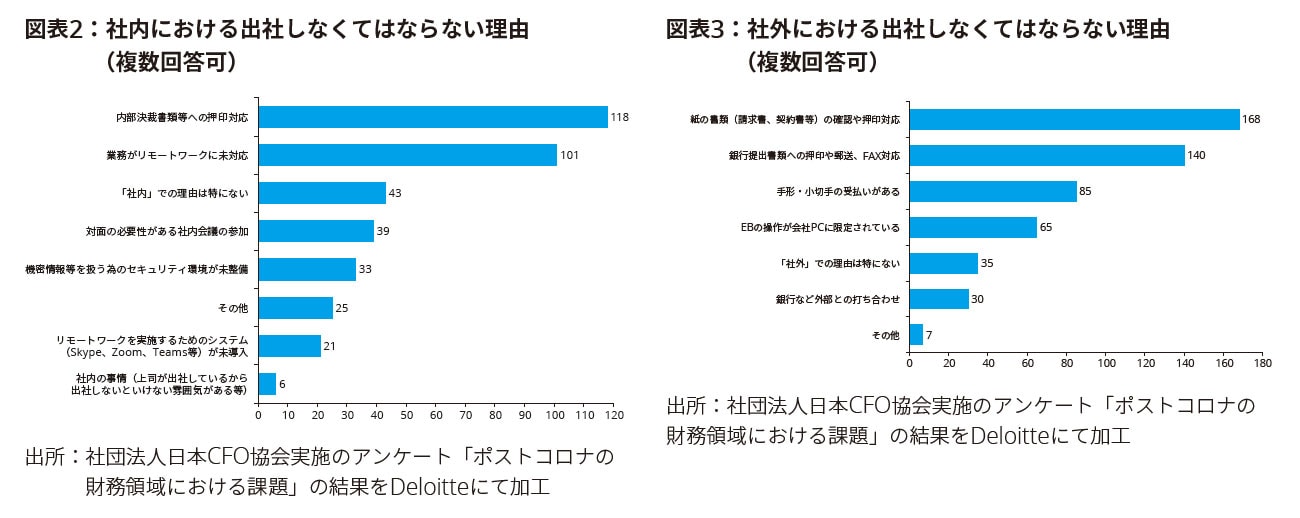

まず、財務部門のリモートワークの実施状況についてアンケートした結果、約9割の企業でリモートワークを行ったと回答があった。しかし、内訳を見ると完全にリモートワークを実現した企業は2割弱に留まり、残りの7割の企業は輪番制等により必ず誰かが出社するという形態で実施していることが分かった。

財務部門でリモートワークが実施できない要因として、書類への押印、業務/システムがリモートワークに未対応、手形・小切手の現物管理等、想像に難くない事象が挙げられた。(図表2、3参照)

財務部門で特徴的だったのは、社内の要因だけでなく、契約書、請求書等の確認や押印対応、銀行との書類の押印やFAX対応、EBへのアクセスに出社が必要というように、取引先や金融機関との対応で出社せざるを得ない状況があったことである。

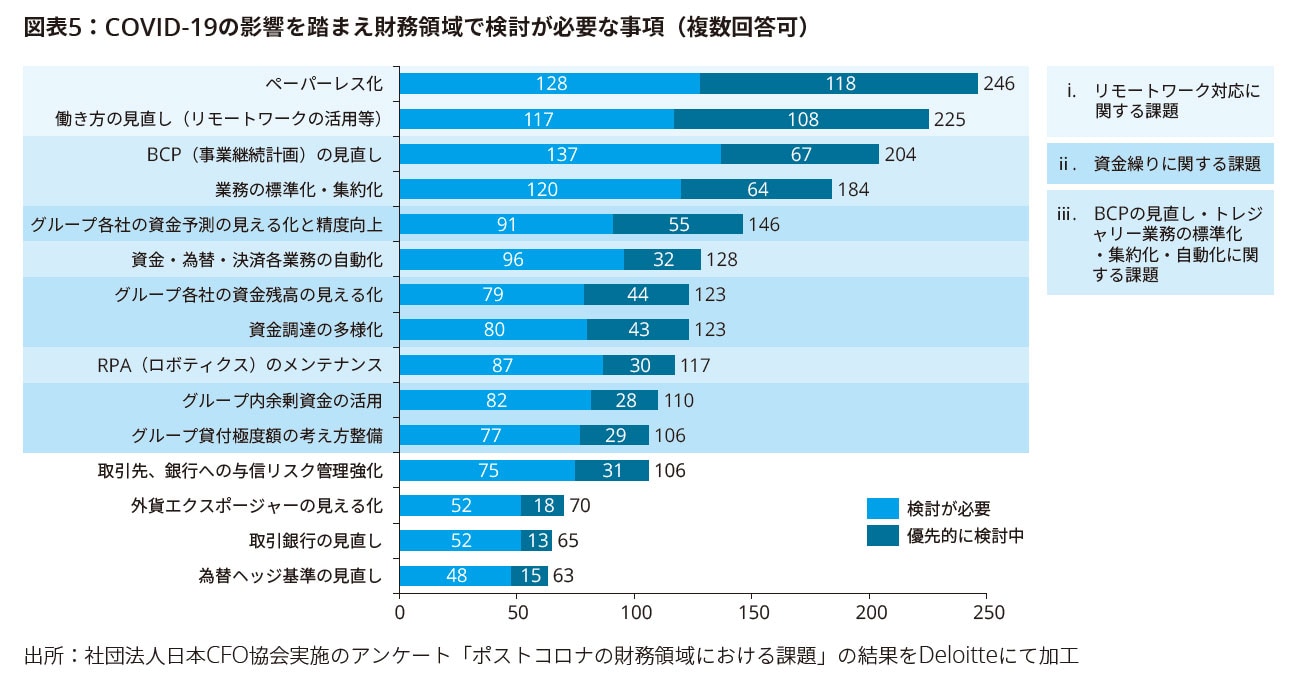

② COVID-19の影響を踏まえ財務領域で検討が必要な事項

次いで今後財務領域で検討が必要な事項について見ていく。アンケートで上位に挙げられた課題を見ると、ⅰ.リモートワーク対応に関する課題、ⅱ.資金繰りに関する課題、ⅲ.BCPの見直し・トレジャリー業務の標準化・集約化・自動化における課題の大きく3点に分類される。

i. リモートワーク対応に関する課題

上位1位、2位に挙げられたペーパーレス化や働き方の見直しは、今回のCOVID-19感染拡大の影響を受けて、各企業がリモートワークへの対応を喫緊の課題として捉えていると考えられる。

財務部門におけるリモートワーク実施の課題として、自社の対応だけでなく取引先や金融機関側の対応も必要となることは前述した通りだが、取引先との調整において興味深い事例がある。

ある企業が取引先へ手形取引の廃止を持ちかけたところ、約8割の取引先から実は手形取引をやめたいと思っていた、という回答を得て大半の手形取引を廃止できたという。本事例のようにCOVID-19をきっかけに取引先との契約条件の見直しがスムーズに進むことが考えられることから、まずは取引先との契約条件の見直しに着手してみるのも良いだろう。

このように、COVID-19がきっかけとして取引先企業や銀行側においても変化の必要性を感じている事項があるため、自社だけでは対応できないと諦めずに改善できるものがないか業務全体を見直すことを推奨したい。

ii. 資金繰りに関する課題

グループ各社の資金予測の見える化と精度向上、グループ各社の資金残高の見える化、資金調達の多様化、グループ内余剰資金の活用、グループ貸付極度額の考え方の整備など、グローバルで発生したCOVID-19感染拡大という状況の中で、売掛回収遅延や減収によりグループ全体の資金繰り対応に奔走した財務部門は少なくなかっただろう。実際にCOVID-19発生直後からグループ全体の資金繰り対応に追われている本社財務部門の声を多く聞いた。この様な背景から、グループ全体の資金状況・資金ニーズの把握、グループ内の余剰資金活用等のグループファイナンスも含めた資金調達方法の見直しなどが課題に挙げられたものと考えられる。

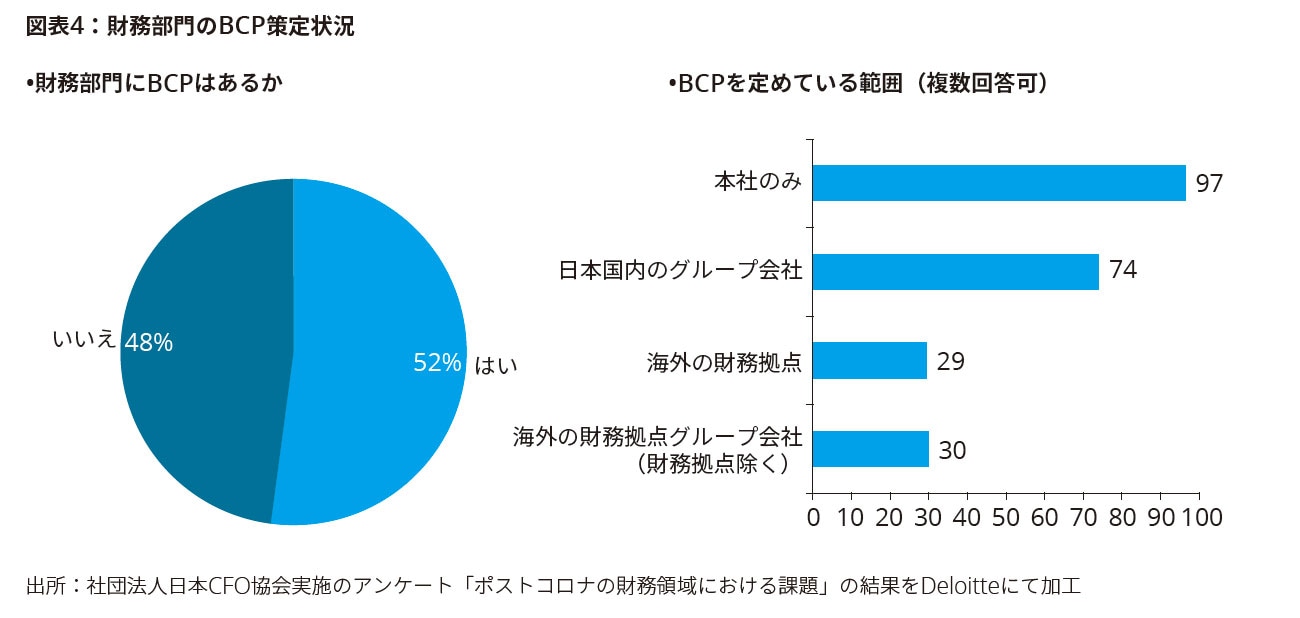

iii. BCPの見直し・トレジャリー業務の標準化・集約化・自動化

BCP(事業継続計画)の見直しが課題として挙げられているのは、COVID-19への対応の不十分さからBCPの見直しの必要性を感じた企業が多いことを示している。財務部門のBCP策定状況についてのアンケート結果を見ると、BCPを策定している企業は全体の約5割にとどまっており、またBCPを定めている企業の大半がBCPの範囲として本社または国内グループ会社に留まっている。この結果を鑑みると国内でロックダウンの発令等が起こった場合には財務業務が機能しなくなっていた可能性がある。仮に日本の財務拠点が機能しない場合に、海外の財務拠点で業務を代替することとしていた場合も、今回のCOVID-19のようにグローバルで同時に有事が発生することも想定され、従来のBCP対応の考え方では対応できない可能性があり、完全リモートワーク対応も視野に入れたBCP策定が今後は求められるだろう。

業務の標準化・集約化、資金・為替・決済業務の自動化、RPA(ロボティクス)のメンテナンスについては、COVID-19がきっかけというものではなく従前から財務部門として認識されている事項となる。これらが継続的に課題として挙げられる背景として、財務部門が何をどこまで取り組むべきか、どのように実現すべきかがわからず、実現できないケースが多い。

ここまでアンケート結果に基づきCOVID-19感染拡大の影響を踏まえ、財務領域におけるリモートワークの対応状況から今後検討が必要な事項における課題について整理してきた。

その中で特にグループ全体のトレジャリーマネジメントを考える上で重要な事項として、ⅱ.資金繰りに関する課題の対応策を本稿の「3.資金の見える化・資金需給シミュレーションによる財務戦略の高度化事例」で検討する。また、ⅲ.BCPの見直し・トレジャリー業務の標準化・集約化・自動化における取り組むべき事項、実現のポイントを「4.BCPの見直し・トレジャリー業務の標準化・集約化・自動化」で詳しく説明する。

3. 資金の見える化・資金需給シミュレーションによる財務戦略の高度化事例

日系企業は、従来から子会社の独立性を重んじ、子会社の「資金の見える化」には消極的であった。子会社の事業が順調に推移していて、子会社から本社へ適切なタイミングで親子ローンが申請される、または銀行が積極的に子会社へ融資してくれる場合は、何の問題もなかったであろう。

しかし、今回のCOVID-19感染拡大による事業環境変化・不確実性の拡大に際し、「資金の見える化」の重要性を再認識された企業も多かったものと推察される。子会社から緊急融資を要請されたものの、本社から子会社のキャッシュフローが見えず、子会社への資金供給をサポートする標準化されたプロセスがないことのリスクの大きさを痛感されたのではないだろうか。このような課題に関して、日次ベースで、昨年対比の預金残高増減や通貨安となっている預金残高などを本社で「見える化」することは、起こりうる緊急事態をある程度予測できる点で有用である。

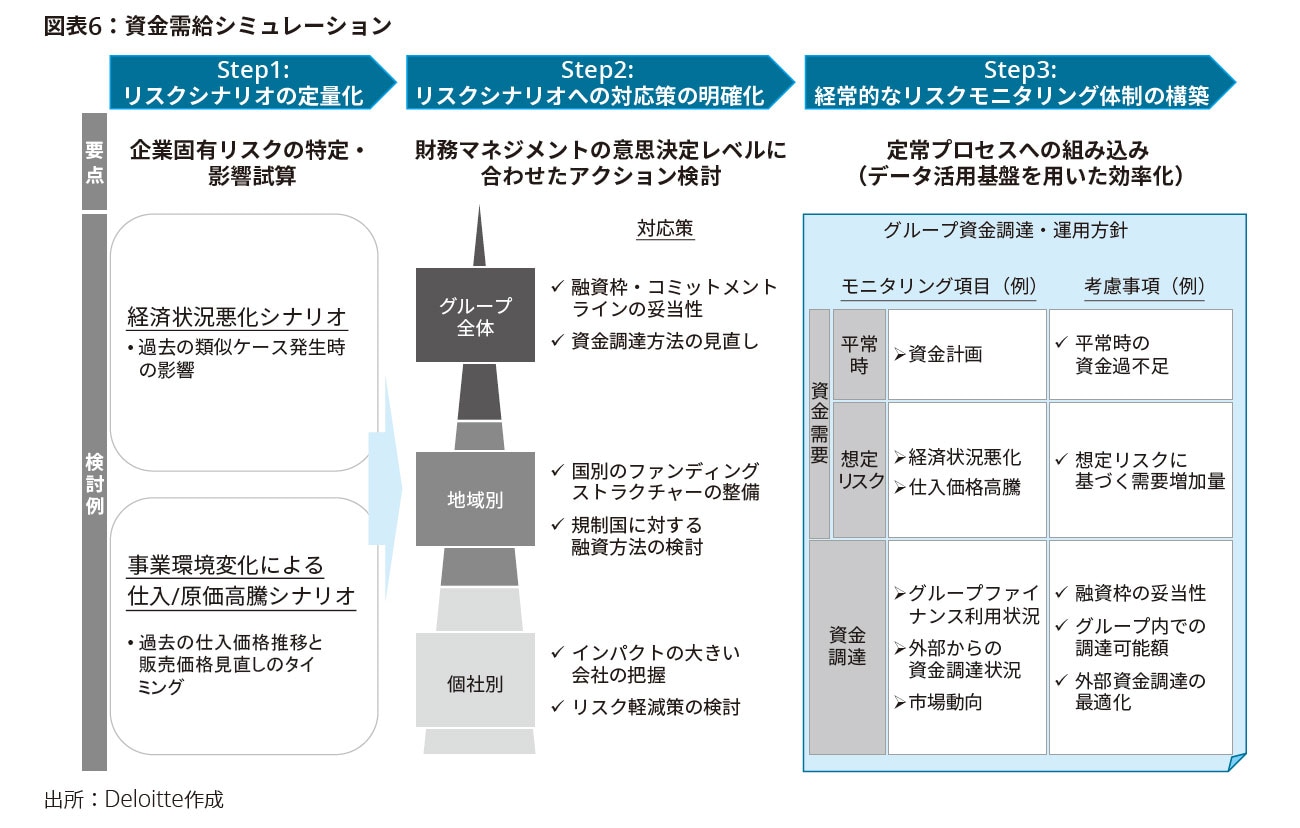

ただし、仮に子会社を含めて「資金の見える化」を実現しても、本社財務部門が果たすべき機能としては不十分であろう。特に事業環境の不確実性が増している現状においては、本社財務部門として資金需給の変化の兆候を見極め、適時適切に資金調達の実行に移していくことが重要である。そのために①リスクシナリオの定量化、②リスクシナリオへの対応策の明確化、③経常的なリスクモニタリング体制の構築、の3つの手順でモニタリング体制を構築することが肝要だと考える。

そこで本章では、実際の取り組み事例を用いて、具体的な検討アプローチをご紹介したい。

Step1: リスクシナリオの定量化

まず、企業の資金需要に影響を及ぼすリスク要因を明らかにし、そのリスク要因が顕在化した場合の影響を定量化する必要がある。本事例では、過去の経営状況の悪化がどのように財務数値に影響を与えたかを、事業別、地域別、各社別等の観点で分析することで、類似事象が発生した場合のリスクをシナリオ化した。影響分析を行う際には、企業固有のリスク要因を盛り込むことで、企業の実態に即した分析となる。例えば、事業環境の変化により仕入/原価が変動するといった特徴のある企業においては、過去の仕入/原価高騰時のデータを基に分析を行うことが有効である。

Step2: リスクシナリオへの対応策の明確化

次に、試算した結果に基づき各種対応策を検討していく。ここでは、財務マネジメントの意思決定レベルに合わせて検討を行うことが重要である。本事例では、①個社別、②エリア別(統括機能単位)、③グループ全体の3つの意思決定レベルに分けて分析を行った。

まず、①個社別分析においては、各社の事業内容や運転資本回転期間を踏まえて、資金需要への影響が大きい会社を把握し、個別にリスク軽減策を検討していく。特に、本社において各社の月中の資金変動状況まで把握していない会社においては、リスク顕在化によりどれだけ過不足が発生するかを踏まえて対応策を立案する必要がある。

次に、②エリア別(統括機能単位)分析においては、国別のファンディングストラクチャーが適切か検討していく。ここでは、既存の銀行CMSへの参加子会社拡大に加えて、一定の資金残高を超える国において新たに銀行CMSの導入を検討する、規制国において親会社の債務保証を前提として外部借入枠を設定するなど、有事に備えて多様な調達手段を確保することが肝要である。

さらに、③グループ全体分析においては、グローバルプーリングの構築・見直しや、コミットメントライン、CP発行枠の妥当性などを検討していく。これらの検討にあたっては、通貨別の資金需給状況のみならず、「各国における金融市場の流動性」、「業務時間内での取引実行可能性」、「本社及び金融拠点の役割分担(人材配置含む)」といった業務実効性を踏まえて、包括的な観点から見直していくことが肝要である。

Step3: 経常的なリスクモニタリング体制の構築

最後に、リスクも考慮したグループ資金調達・運用方針を立案し、意思決定にも活用できる経常的なモニタリング体制を構築することが肝要である。よく「リスクシナリオ分析はリーマンショック以降実施していない」という声をクライアントから聞くことがある。昨今、事業環境が激変する環境下においては、これでは本社財務部門として不十分であり、前述のStep1,2の取組みをいかに定常時のプロセスに盛り込むかを検討する必要がある。その検討においては、財務情報に加えて、経営管理上の予算情報や会計上の実績情報と連携して一元化されたレポートを実現することが効果的であり、BIなどのシステムツールを用いて効率的にデータを活用できる基盤を整備することも有効な選択肢と考えられる。

4. BCPの見直し・トレジャリー業務の標準化・集約化・自動化

前段では、資金の見える化とリスクシナリオの想定、その先にある対応策について述べてきた。経常的なリスクモニタリングは、その対応策を有効に実行するうえで重要であり、事業の継続においても重要な財務部門の業務となっていくであろう。このように考えれば、財務リスク対策は、事業継続計画、いわゆるBCPと非常に似通ったもの、またはそのものであるとさえ言える。BCPというと、2011年の東日本大震災の際に、関西や場合によっては海外などのバックアップサイトに出勤し業務を続けるというイメージが強く、今回のCOVID-19では、稼働するはずのバックアップサイトでも同じ状況であったため、BCPを見直さないといけないと考えられたことがアンケートの結果から推察される。しかし、BCPの本質を捉え、財務部門の高度化、即ち標準化・集約化・自動化の実現こそが、BCPの見直しなのだと考えられる。

さて、今まで財務部門を念頭に置いて記載してきたが、我々はもう少し幅広く財務活動を捉えないといけない。これを「トレジャリー」と定義し、資金・為替・決済の3つに分類する。従来、財務部と言えば、資金調達を如何に安定的に行うかを業務の中心に行なっていたが、これに、為替・決済を加えている。2000年代に入って以降、ますます海外展開が進み、外貨の取扱いが重要な役割になってきた。これに伴い、為替リスクの管理要請が高まり、また、取引銀行数の増加や国内外の決済システムの違いにより、当たり前のように振込が到着する前提が成り立たなくなっている状況をシステマティックに管理することが財務部門として新たに求められているためだ。

資金・為替・決済の3つの業務がカバーすべきリスクを正確に把握し、コントロールしていくために必要なのは、財務ポリシーやオペレーションの標準化である。ポリシーがない企業はあまりないとは思うが、各社まちまちであったり、日本国内と海外で分断されてはいないであろうか。ポリシーが異なれば、当然オペレーションも異なる。結果として収集されたデータの基準も異なる。日系企業の海外依存度は年々上昇しており、例えば、日系製造業の海外収益比率は3割台半ばまで上昇(出所:国際協力銀行HP掲載の2019年度海外直接投資アンケートより)している中、グローバルで統一されていなければ、企業グループ全体方針を立てることはできない。

海外は国ごとに法律や慣習などが異なることから、海外を含めた業務の標準化は難しいと考えがちだが、財務領域に限ってみれば、国ごとに若干の違いこそあれ、凡その国で同じ考え方を導入できる。欧州系の大手消費財メーカーがグローバルに財務オペレーションを統一化するプロジェクトにおいて、中国に関して以下のような興味深いトピックがあった。現地担当者は中国独自のオペレーションがあり、中国では本社の定めた統一オペレーションは適用できないと抵抗していたが、実際に根気よく説明したところ、約9割はグローバル統一のオペレーションで対応できた。海外のオペレーションを日本に合わせようとすると、確かに9割達成には程遠いことになるが、グローバル標準が出来上がっていれば、不可能ではないということであろう。

グローバル標準化が見えてきたところで、集約化・自動化を検討する。マイクロソフトエクセルと電子メールを駆使することも一手ではあるが、集計や分析の為に多大な労力を払うことを想定すれば、やはりトレジャリーマネジメントシステムの導入が必要になる。近年、外資系の専門システムが次々に日本へ上陸し、外貨や為替の管理も可能となり、ようやくトレジャリー領域でも身近なシステムになった。システムの導入により、情報の集約化・自動化が進み、また、リモートでのオペレーションも可能となることから、COVID-19をトリガーとするトレジャリー部門のBCPの見直しを機に、さらに導入が進むものと考えられる。

このように財務部門にとってトレジャリーの高度化は、財務3領域をグローバルに標準化・集約化・自動化するものであり、COVID-19感染拡大の状況のみならず、After COVID-19でも重要な役割を果たすものである。

5. おわりに

本稿では「With / After COVID-19におけるファイナンス組織の挑戦」として、Specialized Finance領域であるトレジャリーマネジメントの在り方について調査結果や取り組み事例を用いて紹介した。

COVID-19の影響を受けて、日本企業各社はコミットメントラインの確保やCP発行など手元流動性の確保を最優先に動いてきた。財務組織の重要課題として、「急激な資金需要増加に耐えうる資金流動性の確保」や「資金変動予測に基づく機動的な調達」が明るみになった訳であるが、COVID-19が終息しても、不確実性が高い経営環境においては財務基盤の構築に向けた取り組みの重要性は益々増していくことであろう。このような困難な時期だからこそ、将来を見据えて財務戦略やオペレーションの見直しを積極的に図っていく姿勢が必要ではないだろうか。

次回は、“Finance Wheel”フレームワークのうちBusiness Financeの観点から、With / After COVID-19におけるファイナンス組織の在り方について引き続き考察をしていきたい。

【本連載内容やコンサルティングサービスに関するお問い合わせ先】

デロイトトーマツコンサルティング合同会社

Finance & Performanceユニット

jpngp0000001801@tohmatsu.co.jp

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。