With / After COVID-19におけるBusiness Financeの在り方 ブックマークが追加されました

ナレッジ

With / After COVID-19におけるBusiness Financeの在り方

月刊誌『会計情報』2021年1月号

With / After COVID-19におけるファイナンス組織の挑戦(4)

デロイト トーマツ コンサルティング合同会社 川上 剛寛

1. はじめに

本連載では、“With / After COVID-19におけるファイナンス組織の挑戦”と題して、今後のファイナンス組織の在り方についての分析・考察を行っている。前々号(2020年11月号)からDeloitteの“Finance Wheel”のフレームワークに基づいた機能別の展望を掲載しており、機能別の展望第3回である本稿では Business Financeの在り方について考察する。

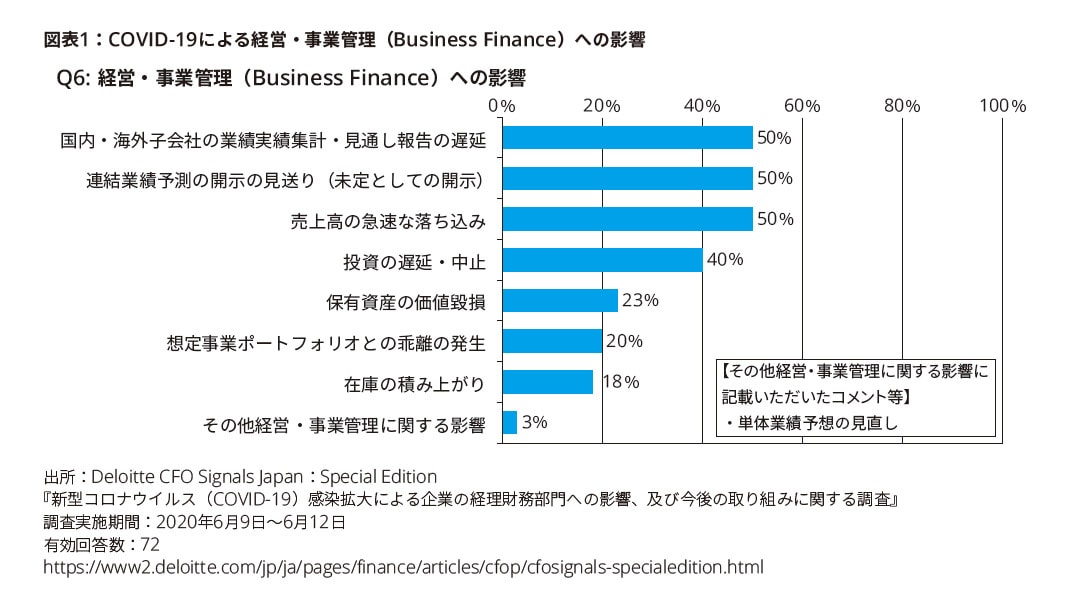

COVID-19によるBusiness Financeへの影響としてはアンケートからも読み取れる通り、「売上の悪化」や「保有資産の価値毀損」「在庫の積み上がり」といった会社の財務状況に悪影響を与える直近かつ速やかに対応すべき課題が認識されている。さらに「国内・海外子会社の業績実績集計・見通し報告の遅延」「連結業績予測の開示の見送り(未定としての開示)」「想定事業ポートフォリオとの乖離の発生」といった将来予測が描けないという課題感も持っており、今後のビジネス環境をいかに見通すかということに関心が高いことがうかがえる。

上記のような課題を踏まえると、With/After COVID-19におけるファイナンス組織は、「COVID-19が影響を及ぼすビジネス環境における変化」が自社の財務に与える影響を正確に捉える必要がある。その上で蓋然性の高い将来予測を元にゴーイングコンサーンを実現し、社会への価値提供を継続するためには、様々なシナリオを想定し、必要なタイミングで効果的な施策をフレキシブルに立案、必要によってはポートフォリオを組みかえるといった難しい経営の舵取りを求められている。

本稿では、課題解決に資する最新のDigital技術を活用した施策を紹介させていただくことで、ファイナンス組織に属する皆様の一助になればと考えている。

948KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. With / After COVID-19のBusiness Financeの在り方

Business Financeの機能として最終的に求められるのは、事業ポートフォリオの構築、組み換え、それに対する経営資源配分の全体最適化と考える。そのためにはカネの面での投資余力やヒトの面での余剰人員等を正確に把握することが必要となる。各事業における将来的な売上、利益予測の蓋然性が低い場合、事業ポートフォリオの構成を誤ることになり、さらには事業ポートフォリオを踏まえた経営資源の適切な配分がなされない。これは中長期的に企業グループとして経営体力が低下することと同義である。

そのため本章ではWith / After COVID-19下におけるBusiness Financeの在り方を(1)経営資源の原資となるカネを確保するための「売上悪化に対応した適切なコスト削減」の施策、(2)COVID-19の影響を加味したポートフォリオを構築するための「過去実績に捉われない柔軟な将来予測」の2施策を紹介する。

(1) 直近の財務状況悪化への対応:適切なコスト削減

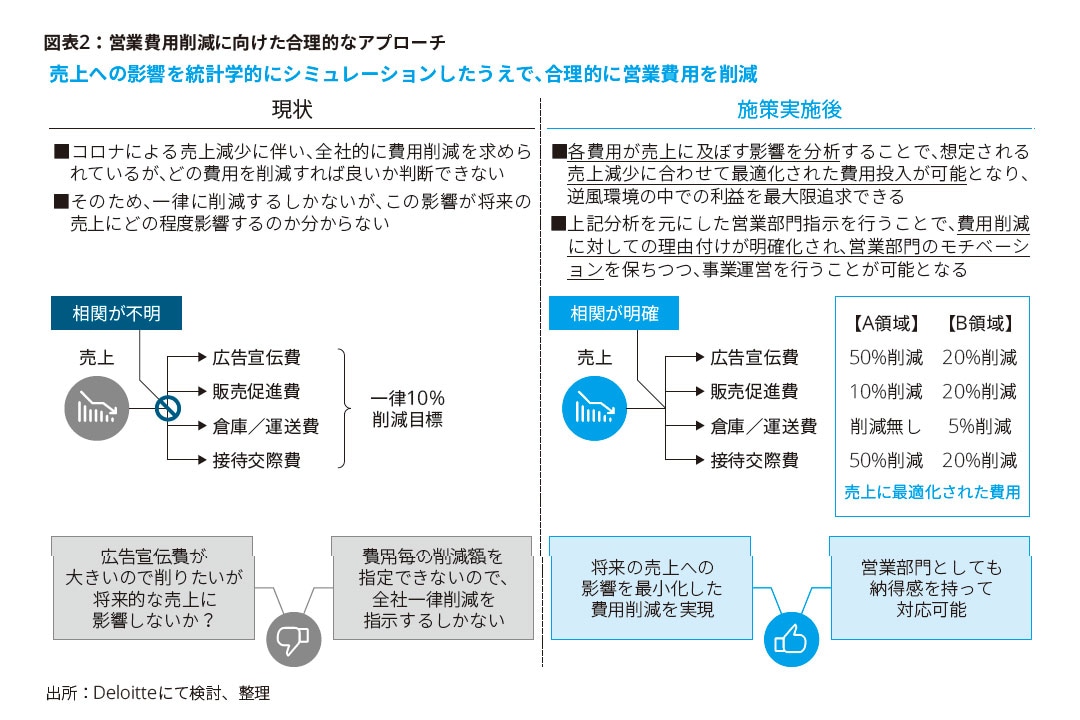

COVID-19感染拡大による売上悪化は、様々な業種で発生している。特にインバウンドを前提としていた旅行、交通系のビジネスにおいては、未曽有の売上落ち込みが生じており、ニュース等でも連日報道されている。このような局面において、売上が落ち込んでも利益を確保するために経費削減を行う企業は増えており、実際に着手されている企業も多いと想定される。

しかしながら、この営業費用等の経費削減に関して将来も含めた売上影響を極小化しつつ費用を削減するといった適切な指示をしている企業は少ないと想像する。全部門営業費用の一定比率削減や販売促進費等の特定費目凍結・上限設定等といった一律のコスト削減施策は機会損失や優良顧客の離脱をもたらし、将来売上に対する悪影響を及ぼしてしまう可能性が高い。

例えば、新製品にかけるプロモーション費用としての広告宣伝費を想定売上1億円の10%で1,000万円を予算化していた場合、50%削ったがために、本来リーチすべき顧客層に情報が伝達せず、製品売上が半分の5,000万円になった場合と500万円の経費削減により5,000万円の売上機会を逸することになる。広告宣伝費が売上に与える影響を定量的に把握できていないことが原因である。

さらに指示が経営側から事業部門への一方的な削減の要請だった場合に、納得感をもって対応することはできるだろうか。販売促進費の凍結指示が取引先小売店の値下げ原資となる本費用が売上に直結していると考えている現場営業担当者のモチベーションを下げ、経営指示への信頼感を失わせることは容易に想像できる。

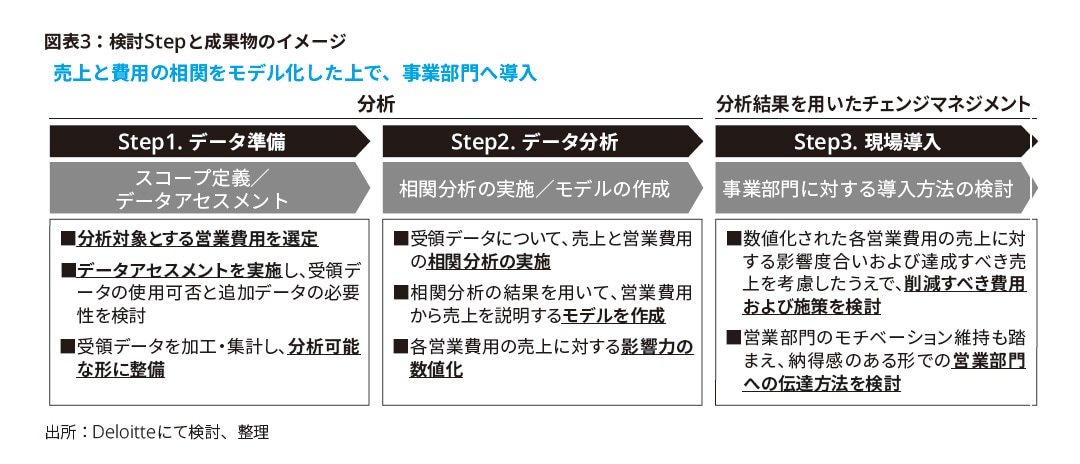

このような事態を避けるために、経営からの営業費用削減指示は、定量的な分析に裏付けられ、事業部門が納得して実行できることがあるべき姿である。アプローチの一例として、アナリティクス技術を活用した実現方法について紹介する。

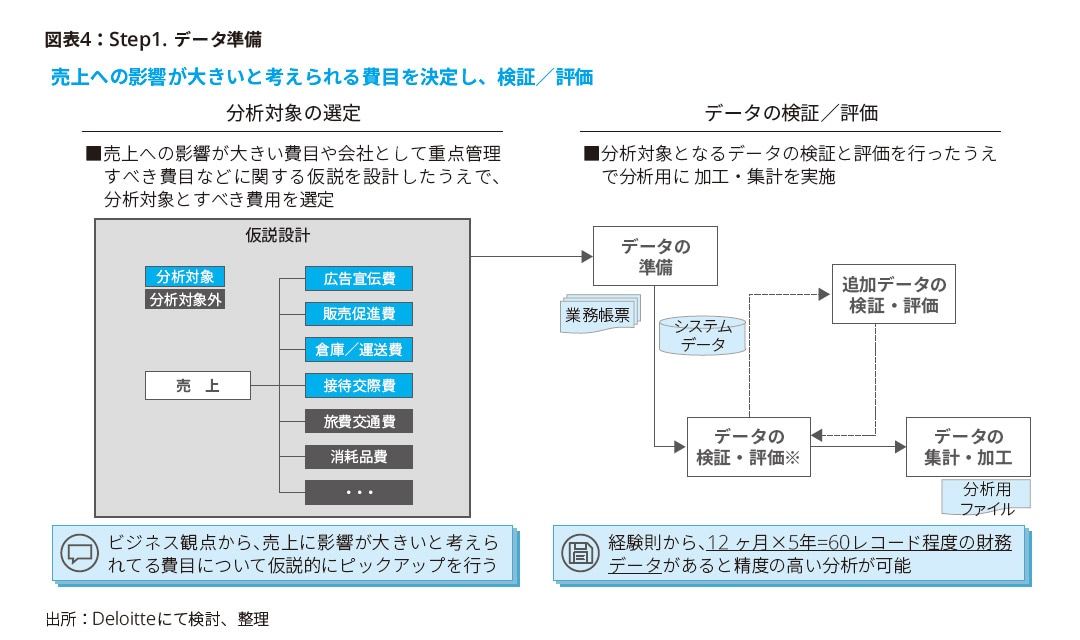

① Step1. データ準備:スコープ定義/データアセスメント

本施策においてまず取り組むべき事項は、売上への影響が大きい費目や会社として重点管理すべき費目などの仮説を立案した上で、分析対象とする費用を決定することである。営業費用削減を目標にする場合には削減対象となる費目が主な分析対象として設定される。

データ分析の粒度については、最終的な削減指示をどのような単位で実施するのか、信頼できるデータを準備可能であるのかという観点から決定する。事業部門別、製品別、地域別等が考えられるが、事業部門以外で分析する場合は、削減すべき費用を更に事業部門に配分するステップが必要になることを前提に検討が必要となる。

分析すべき費目が確定した後に、関連するデータの収集、分析に向けたデータ正規化等の準備を行う。データは月次で5年以上の関連する定量的なデータが存在する場合に高い精度での分析が可能となる。

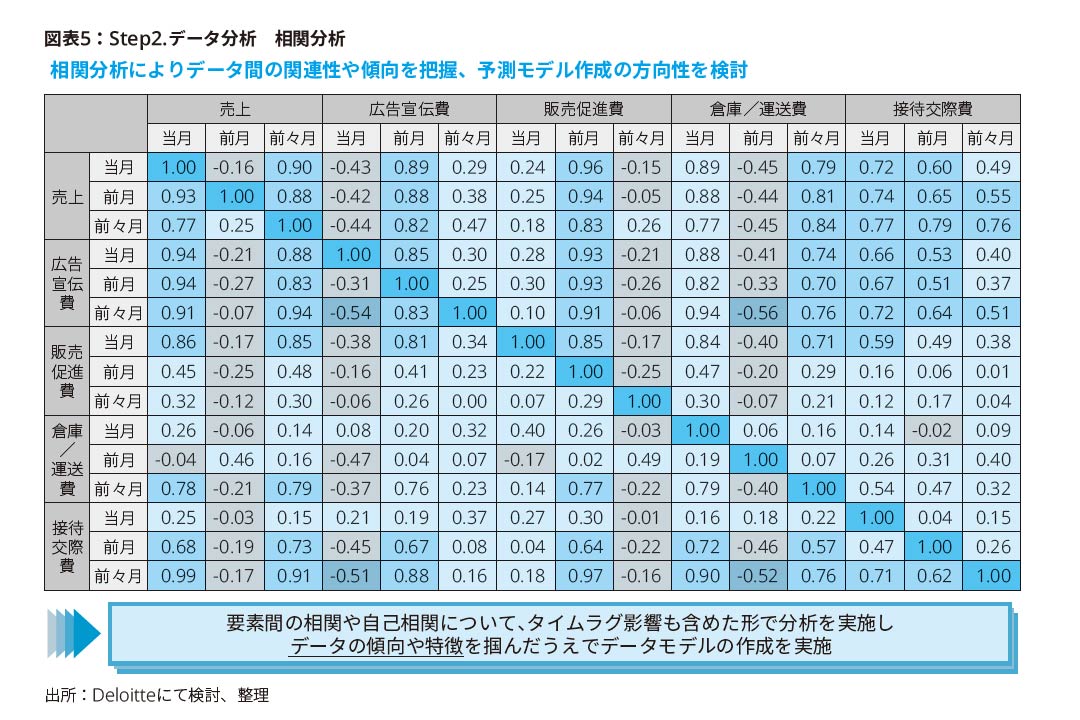

② Step2. データ分析:相関分析の実施/モデルの作成

Step1で準備したデータを元に、売上への影響に関するモデル策定を行う。売上への影響が大きいデータは何かという観点からデータ間の相関分析を実施する。相関分析を踏まえて、データの傾向を確認し、組み合わせとしてのモデル策定を行う。

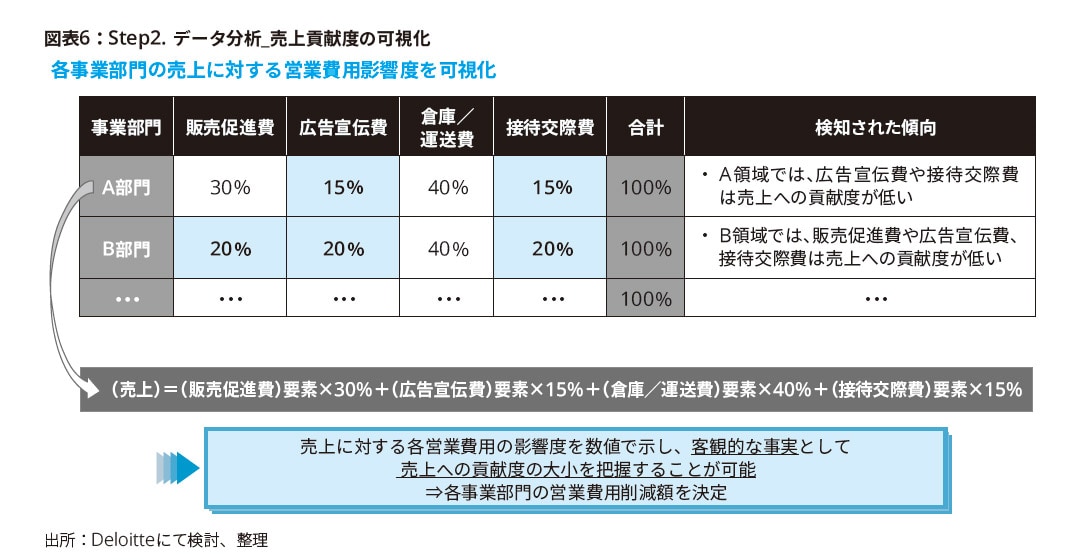

事業部門別に想定される売上を実現するために必要な営業費用の組み合わせとして最適な比率を算定し、現行予算との差分を事業部門に要請する削減金額として設定する。

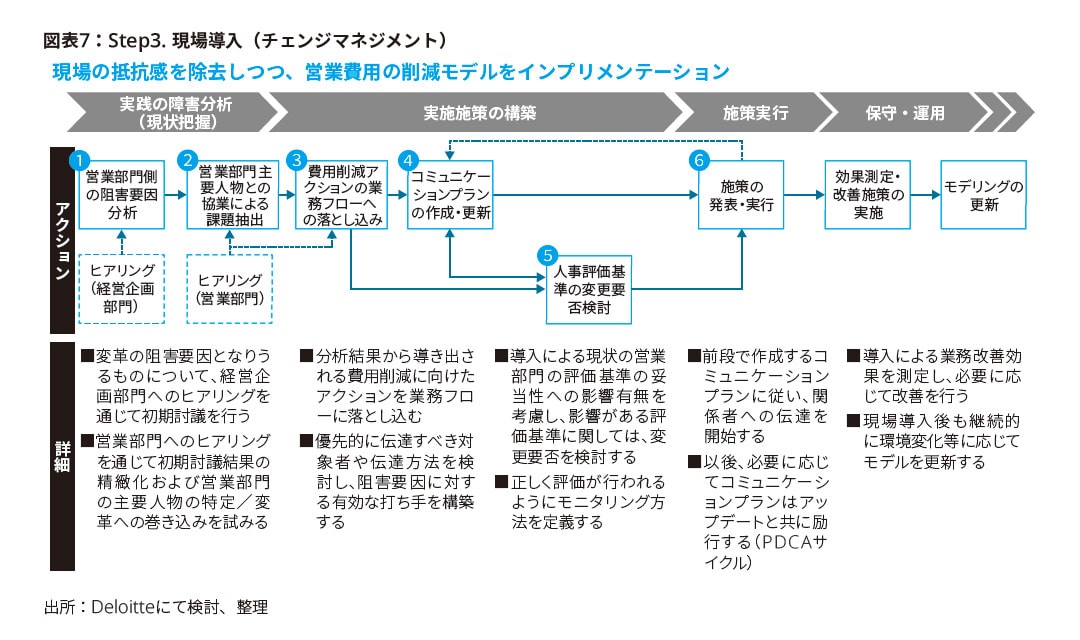

③ Step3. 事業部門に対する導入方法の検討

数値化された各営業費用の売上に対する影響及び想定される売上と対応する営業費用を事業部門に実行させるための施策を検討する。

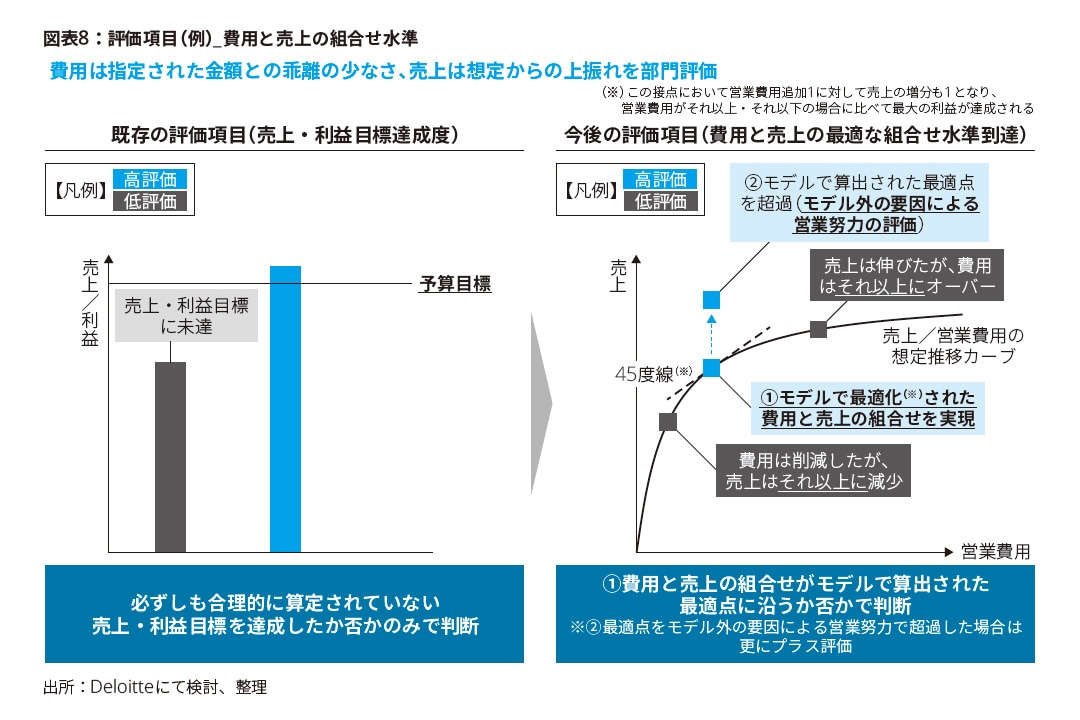

ここで難しい対応は、営業費用の場合は可能な限り削減すれば良いのではなく、予測された金額までは有効活用しないと想定される売上を実現できないところにある。そのため、例えば「営業費用は削減額を評価とするのではなく、着地金額と指示された金額との乖離が少ないことを評価」し、「売上は営業費用の乖離が少ない前提で上振れした場合には評価する」等の事業部門モチベーション維持も考慮した評価制度を合わせて検討する。

COVID-19感染拡大による事業環境変化については、経営全体にかかわる非常事態であり、直近の適切な費用削減施策を立案していくための本施策はファイナンス組織が仕組みの設計から初期運用をリードすべきと考える。ただし本来ならば事業管理として必要な財務影響の将来予測シミュレーションであり、通常時においては事業部門自らが実施することが求められ、ファイナンス組織はビジネスパートナーとしてデータ分析を通じたインサイト提供を行う体制が望ましいと考える。コーポレートと事業がそれぞれの役割と目的で分析が実施可能な環境を整備するために、予測モデルをコーポレート・事業が共通認識のもとに設計し、標準化されたものとすることが肝要である。

(2)経営管理機能の不全課題への対応:過去実績に捉われない柔軟な将来予測

本来は、複数のビジネスシナリオを策定しておき、各シナリオに対応するリスク事象が発生した場合に発動するコンティンジェンシープランを立案しておくことが、リスクへの備えとしては望ましい。しかしながら、そのような準備が無い場合、前例がないCOVID-19の影響を踏まえた将来予測を事業部門等の現場に求めることは困難であるため、経営トップダウンでの将来予測と必要な行動の指示が有効と考えられる。ただし、トップダウンでの指示を行う上で、下記2点の考慮が必要である。

- 蓋然性と現場の納得感を高めるために、定量データに裏付けられた客観的な予測モデルを作ること

- 環境変化へ柔軟に対応可能なシナリオプランニングができること

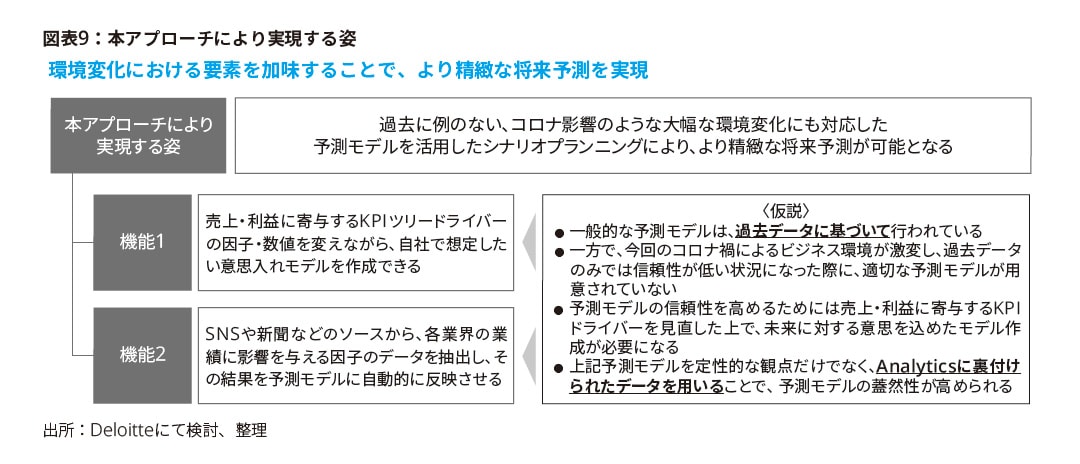

上記ポイントを抑えた、アナリティクス技術を活用し、柔軟な将来予測を実現するための取り組みを紹介する。

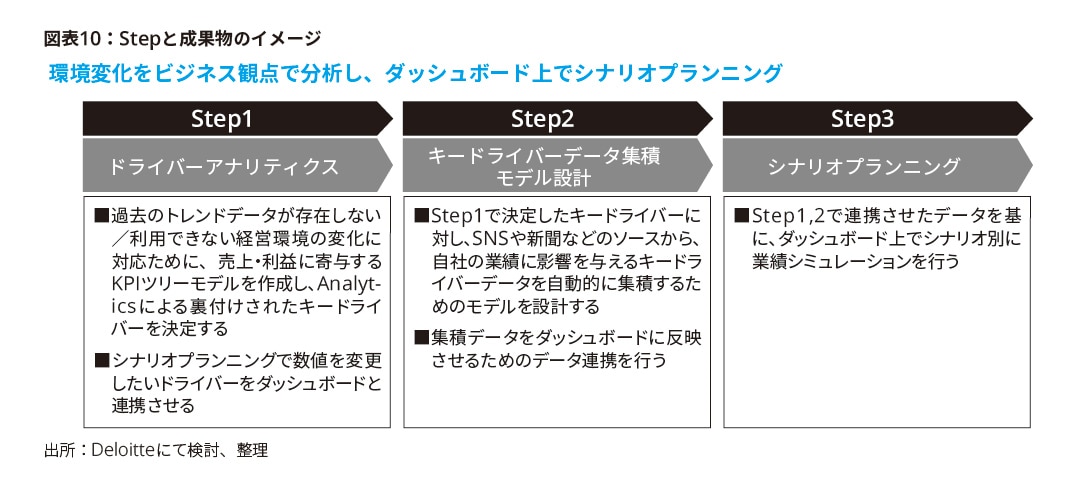

ステップとして、まずは環境変化をビジネス観点で分析する。次にアナリティクス技術で裏付けされたキードライバーを設定する。最終的にダッシュボードを作成し、分析結果を踏まえた複数シナリオでのプランニングが実行可能な環境を構築する。

① Step1. データ準備:スコープ定義/データアセスメント

COVID-19のような過去のトレンドデータが存在しない/利用できない経営環境の変化に対応するために、ビジネスにおける環境変化を分析し、売上・利益に影響するKPIツリーモデルを作成する。全てを分析者の主観でドライバーを設定することは蓋然性の観点でリスクが大きいため、主要なキードライバーに関してはアナリティクス技術による裏付けを取る。

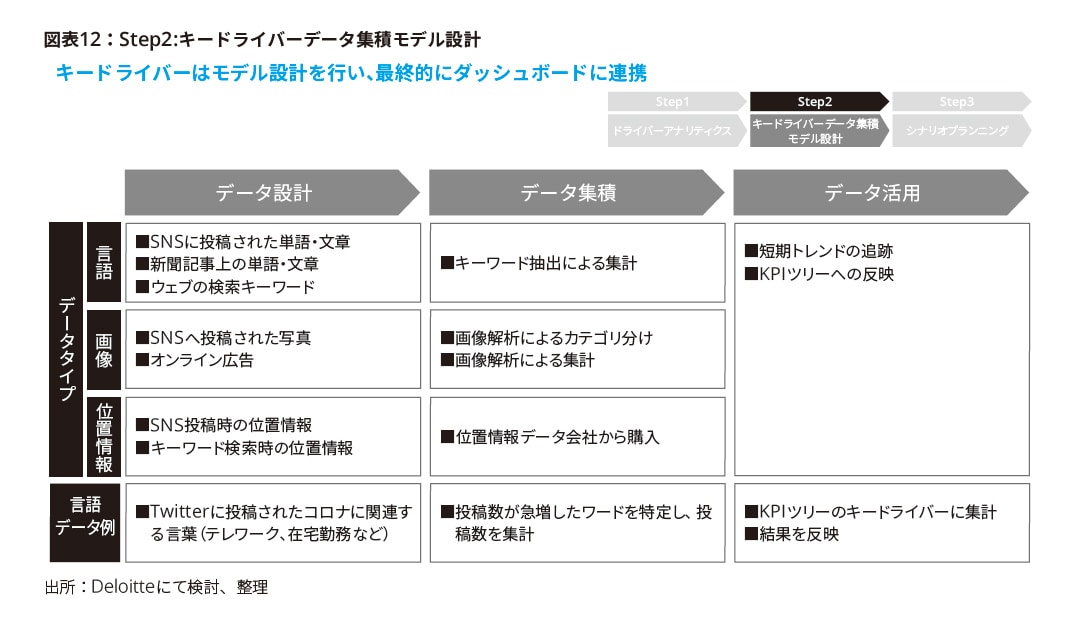

② Step2. キードライバーデータ集積/モデル設計

Analyticsによる裏付けを得るキードライバーは、データを集積させるためのモデル設計を行い、取得データがダッシュボードに反映するよう連携させる

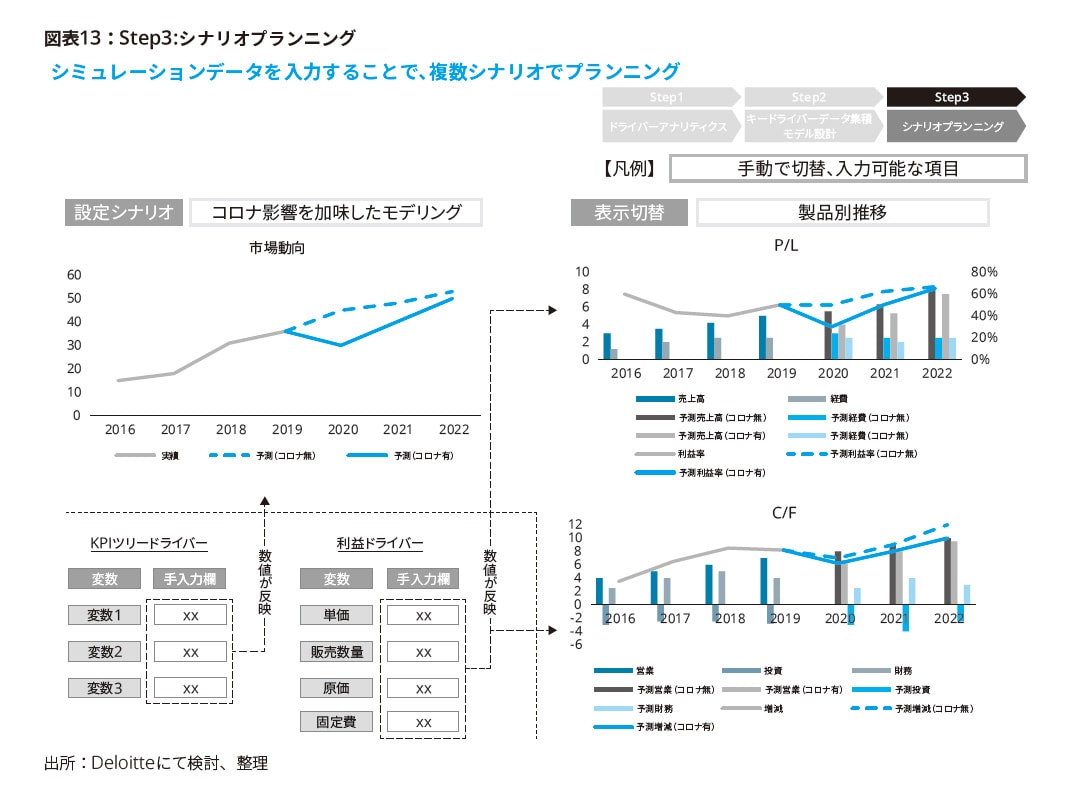

③ Step3. シナリオプランニング

ダッシュボードを構築し、コロナ影響を考慮した予測モデルと影響を考慮しないベースシナリオを表示する。シミュレーションデータを手入力することで、各グラフの動向変化が捉えられるように表示し、ベストケース、ワーストケースのような複数シナリオを比較、分析できるような環境を整える。

ファイナンス組織としては、単にシナリオを立案することがゴールではなく、そのシナリオを踏まえて経営にどのような示唆を出せるのかという点が重要である。例えば、ワーストケースを想定した金融機関のコミットライン変更を事前に協議する、シナリオを踏まえて事業ポートフォリオ組み換えのインプットとし、撤退を判断する等が求められる。

3. おわりに

本稿では「With / After COVID-19におけるファイナンス組織の挑戦」として、Business Finance領域における施策について紹介した。COVID-19のような不測の事態が発生する状況下において、経営者の勘と経験のみで乗り越えることは非常に困難な情勢である。

このような情勢下において、ファイナンス組織におけるCFOや経理マネジメントクラスが経営の意思決定に資する情報をFactに基づき分析することで客観的かつ定量的に示し、意思決定精度を高めるような行動は今後さらに求められる。

最新のDigital技術を活用した施策は費用が大きくなるのではという不安もあるかと思われるが、昨今のIT、クラウドインフラの発展、AI/コグニティブ等を活用したアナリティクス技術の汎用化等によりコスト面でのハードルは大きく下がっている。

ファイナンス組織のデジタルトランスフォーメーション(DX)における課題は費用面よりも信頼できるデータである。筆者が携わった将来予測を行うためのプロジェクトにおいては、分析対象となるデータの確保が一番の課題となった。データは長期間かつ細かい粒度であるほど予測の精度が高くなる。そのため、まずはPOC等で予測により得られる効果を実感しつつ、データマネジメントのあるべき姿を描き、早急に社内データの蓄積を検討すべきである。それが5年後、10年後の経営意思決定を支援することは紛れもない。10年後、自らのファイナンス組織は鉛筆をなめて各事業の将来予測を立てているだろうか。間違いなく、Factデータに基づき、Digital技術を最大限活用して精度の高い予測を行っているであろうし、それができない企業は淘汰されることが容易に想像できる。

COVID-19を契機としたファイナンス組織に求められるDXは実施可否を検討するステージは過ぎており必然的な対応が求められる事項である。検討すべきポイントはいつから始めるのかという点のみであることを強調させていただき最後の締めとしたい。

次回から、“Finance Wheel”フレームワークにおける提供価値の実現に求められる基盤要素(組織・人材・システム/データ 等)に関する考察を進めていきたい。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。