令和3年度税制改正大綱の概要 ブックマークが追加されました

ナレッジ

令和3年度税制改正大綱の概要

月刊誌『会計情報』2021年2月号

公認会計士・税理士 大野 久子

令和2年12月10日、「令和3年度税制改正大綱」(以下「大綱」)が公表され、12月21日に閣議決定された。

令和2年、わが国は新型コロナウイルス感染症の感染拡大と戦後最大の経済の落ち込みに直面した。令和3年度税制改正では、ウィズコロナ・ポストコロナの新しい社会をつくり改めてデフレ脱却と経済再生を確かなものとするため、コロナ禍によって浮き彫りとなったデジタル化の遅れに対応するため、さらにはグリーン社会の実現のための手当が行われることになる。

法人課税の分野では、産業競争力強化法の改正を前提に、事業適応計画(仮称)の認定を受けた法人について、デジタルトランスフォーメーション(以下「DX」)投資促進税制や繰越欠損金の控除上限の臨時措置の創設や、研究開発税制、賃上げ・投資促進税制についての改正が行われる。また、経済社会のデジタル化を踏まえ、電子帳簿等保存制度について事前承認制度が廃止されるなどの抜本的な見直しが行われる。

この他、本稿では、令和3年度税制改正大綱において重要性が高い項目について、法人に関する分野を中心に、また、個人所得税や資産課税等についても全般的に解説を行う。

なお、本稿は、大綱に記載された内容に基づいて執筆しており、その後の国会審議等で内容に変更が行われる可能性があることにご留意いただきたい。

987KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

法人課税

法人課税の分野では、産業競争力強化のための措置として、産業競争力強化法の改正を前提に、事業適応計画(仮称)の認定を受けた法人について、DX投資促進税制や繰越欠損金の控除上限の臨時措置が創設される。研究開発税制については、研究開発投資を増額するインセンティブが働くような控除率カーブの見直しや控除上限の引上げに加え、対象となる試験研究費の範囲の見直し等が行われる。賃上げ・投資促進税制についても要件が大幅に見直され、新規雇用者の給与等支給額が増加した場合の制度に変更される。さらに、企業の機動的な事業再構築を促すため、自社株式を対価とするM&Aについて、対象会社株式の譲渡損益に対する課税の繰延措置が講じられる。また、「2050年カーボンニュートラル」という高い目標に向けて、カーボンニュートラルに向けた投資促進税制が創設される。

1.デジタルトランスフォーメーション(DX)投資促進税制の創設

(1) 概要

産業競争力強化法の改正を前提に、新商品開発や新生産方式・販売方式の導入により新需要開拓や生産性向上に全社を挙げて取り組む企業が提出する「事業適応計画」(仮称)を認定する仕組みが創設されることに伴い、本計画により取得されるクラウド型システムを対象とする税制措置が創設される。

具体的には、同法の改正法の施行の日から令和5年3月31日までの間に、その事業適応計画に従って実施される事業適応(仮称)の用に供するためにソフトウエアの新設若しくは増設をし、又はその事業適応を実施するために必要なソフトウエアの利用に係る費用(繰延資産となるものに限る)の支出をした場合に、一定の特別償却又は税額控除が認められることになる。

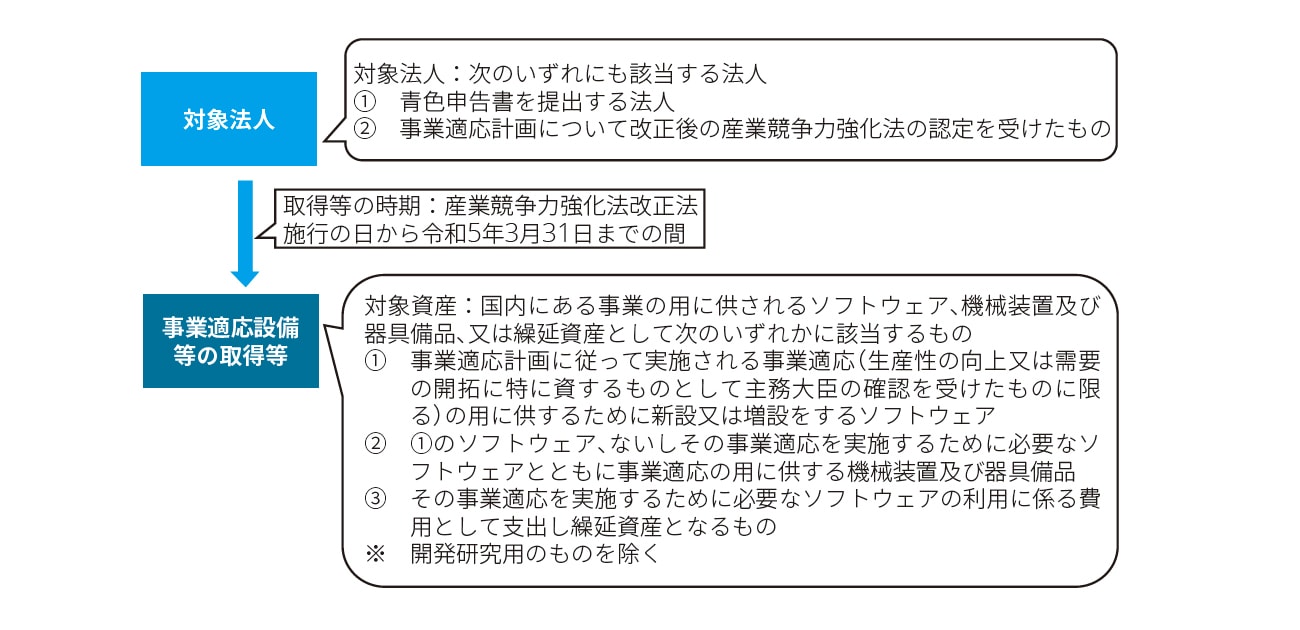

(2) 適用対象になる場合

当該税制措置の具体的な対象法人及び対象資産の内容は、以下のとおりとされている。

(3) 措置の内容

上記(2)に該当する場合には、その取得価額に応じて以下の特別償却又は税額控除の適用を受けることが出来るとされる。

| 措置の内容 | ① 事業適応設備(ソフトウェア又は機械装置、器具備品)の取得価額の30%の特別償却、又はその取得価額の3%(※)の税額控除との選択適用 ② 繰延資産の額の30%の特別償却とその繰延資産の額の3%(※)の税額控除との選択適用 (※) グループ(会社法上の親子会社関係にある会社によって構成されるグループ)外の事業者とデータ連携をする場合には5% |

|---|---|

| 取得価額限度 | 対象資産の取得価額及び対象繰延資産の額の合計額として300億円が限度 |

| 税額控除限度 | 当期の法人税額の20%(ただし、カーボンニュートラルに向けた投資促進税制の税額控除制度による控除税額との合計) |

2.繰越欠損金の控除上限の臨時措置

(1) 概要

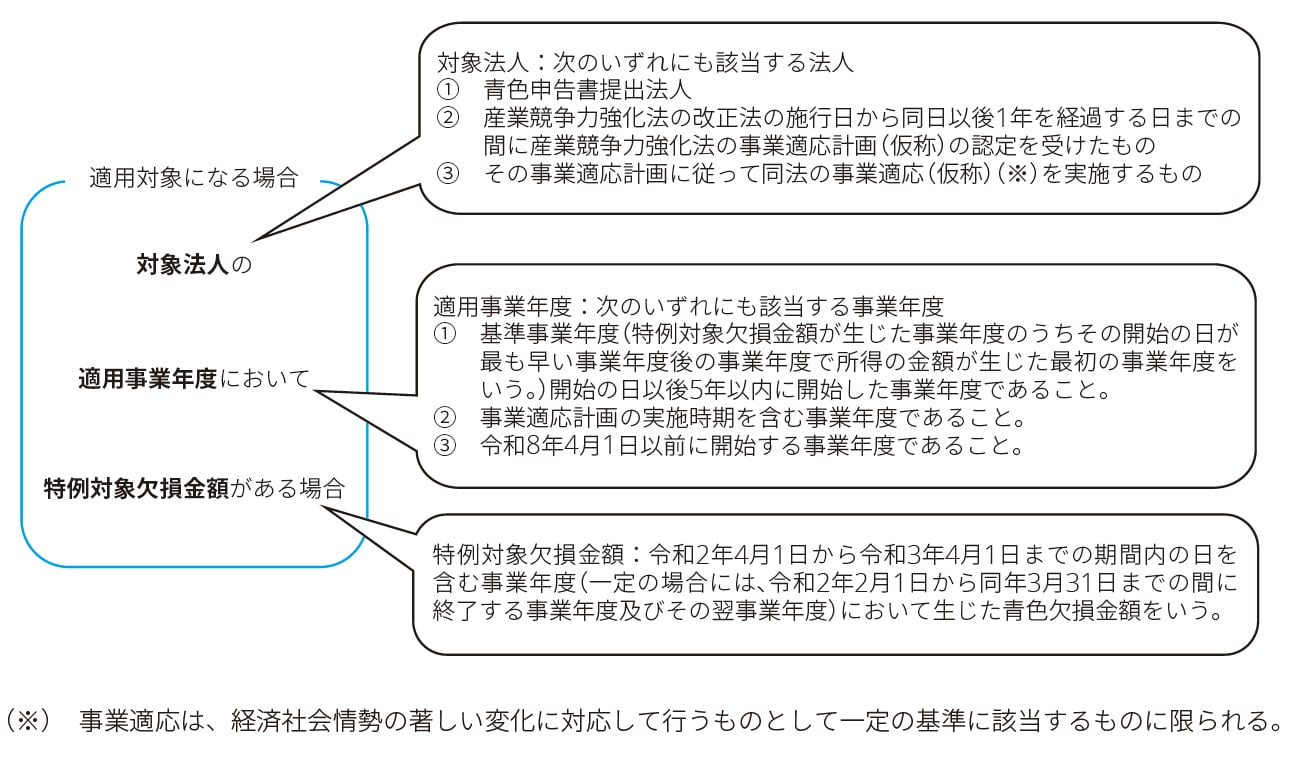

産業競争力強化法の改正を前提に、コロナ禍による欠損金については、一定期間に限り、DXやカーボンニュートラル等、事業再構築・再編に係る投資に応じた範囲において、所得の最大100%までの控除を可能とする臨時措置がとられる。

現行制度においては、青色申告書提出法人の繰越欠損金は10年間繰り越され、その欠損等控除前所得の50%相当額を上限として控除することができる(中小法人や新設法人等の一定の法人については100%)(法法57①、⑪)。

この欠損等控除前所得の50%相当額の控除上限について、臨時措置として、対象法人の適用事業年度において特例対象欠損金額がある場合には、その特例対象欠損金額については、欠損等控除前所得の金額の最大100%を上限として損金算入できることとされる。

(2) 適用対象になる場合

当該臨時措置の適用対象になる場合は次の場合とされている。

(3) 措置の内容

(2)に該当する特例対象欠損金額については、欠損金の繰越控除前の所得の金額の100%(その所得の金額の 50%を超える部分については、累積投資残額(※)に達するまでの金額に限る)の範囲内で損金算入できることとされる。

(※)累積投資残額:事業適応計画に従って行った投資の額から既に本特例により欠損金の繰越控除前の所得の金額の50%を超えて損金算入した欠損金額に相当する金額を控除した金額をいう。

臨時措置適用後の控除上限は、次の図のようになる。

3.研究開発税制の見直し

研究開発税制については、研究開発投資を増額するインセンティブが働くような控除率カーブの見直しや控除上限の引上げに加え、対象となる試験研究費の範囲の見直し等が行われる。

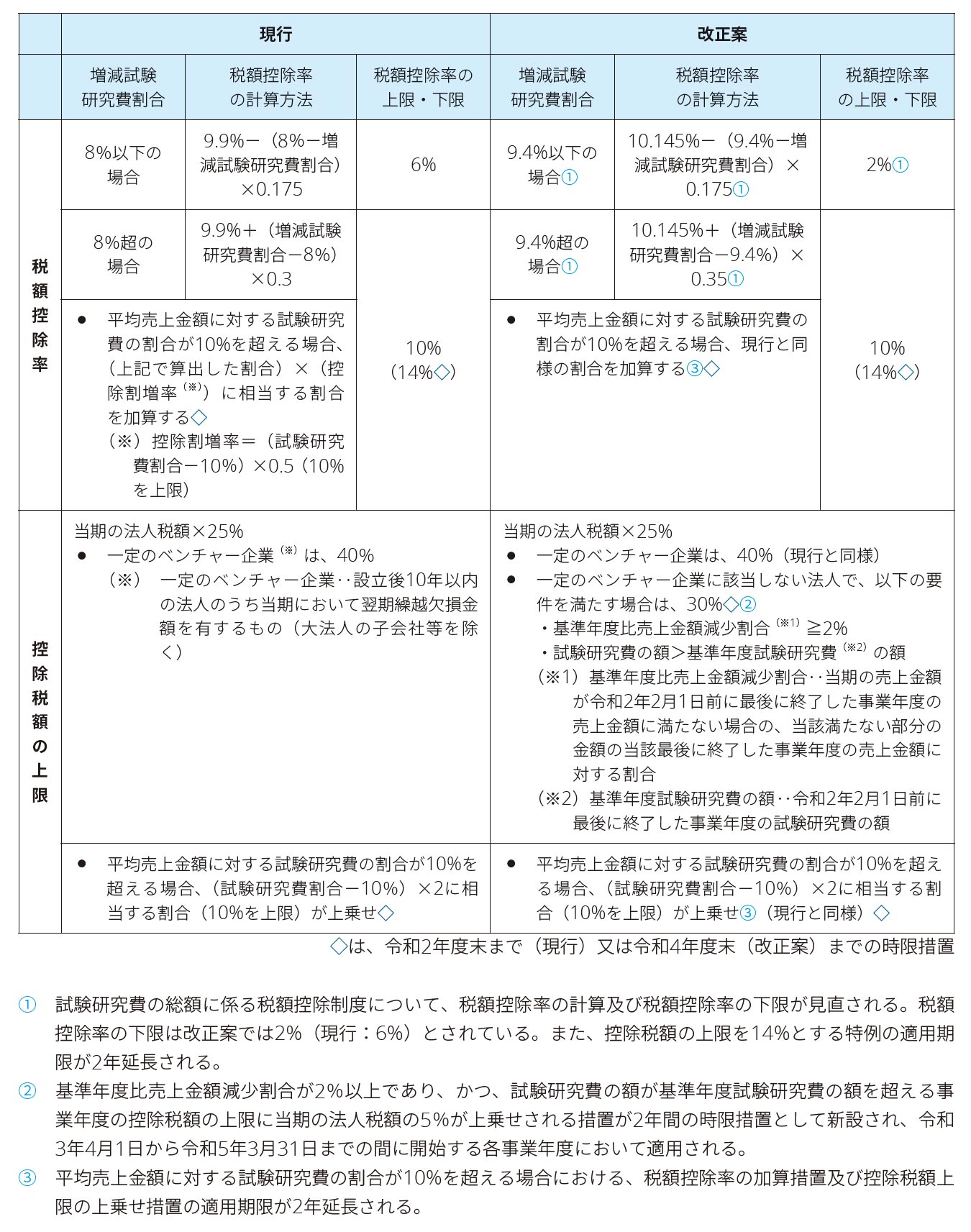

(1) 試験研究費の総額に係る税額控除制度の見直し

試験研究費の総額に係る税額控除制度が、以下のとおり見直される。税額控除率の算式について、よりインセンティブが働くよう、次のとおり、控除率カーブの見直し及び控除率の下限の引下げが行われる。改正案の概要は下表のとおりであり、改正項目①〜③については以下の説明を参照されたい。

(2) 中小企業技術基盤強化税制に係る税額控除制度の見直し

中小企業者等に対して適用される、中小企業技術基盤強化税制に係る税額控除制度についても、上記(1)と同様の趣旨により、次のとおり控除率カーブの見直しが行われる。改正案の概要は下表のとおりであり、改正項目①〜③については以下の説明を参照されたい。

(3) 試験研究費の範囲の見直し及び明確化

デジタル技術を活用した企業変革(DX)を促進する観点から、研究開発税制の対象となる試験研究費について、以下の見直しが行われる。

| 項目 | 改正案 |

|---|---|

| 対象となる試験研究費の追加 | 試験研究費のうち、研究開発費として損金経理をした金額で非試験研究用資産の取得価額に含まれるものを加えることとされる。これにより、自社利用ソフトウェアの取得価額を構成する試験研究に要した費用が、研究開発税制の対象に追加される。 (※1)上記の「非試験研究用資産」とは、棚卸資産、固定資産及び繰延資産で、事業供用の時に試験研究の用に供さないものをいう。 (※2)上記に伴い、以下の措置がとられる。

|

| 対象となる試験研究費からの除外 | リバースエンジニアリング(新たな知見を得るため又は利用可能な知見の新たな応用を考案するために行う試験研究に該当しないもの)に係る費用が、研究開発税制の対象から除外される。 |

| 自社の業務改善目的の試験研究に関する明確化等 | 開発中の技術を自社が試行する場合において、その技術が自社の業務改善に資するものであっても、その技術に係る試験研究が工学又は自然科学に関する試験研究に該当するときは、その試験研究に要する費用は研究開発税制の対象となること等、研究開発税制の対象となる試験研究費の範囲が明確化される。 |

(4) 特別試験研究費の額に係る税額控除制度の見直し

特別試験研究費の額に係る税額控除制度(オープンイノベーション型制度)について、以下の改正が行われる。

| 項目 | 改正案 |

|---|---|

| 対象となる共同研究・委託研究の追加 | 対象となる特別試験研究費の額に、国立研究開発法人の外部化法人との共同研究及び国立研究開発法人の外部化法人への委託研究に要する費用の額が追加され、その税額控除率は25%とされる。 (※1)共同研究及び委託研究の範囲は、出資後10年以内に限定しないことを除き、研究開発型ベンチャー企業(※)との共同研究及び研究開発型ベンチャー企業への委託研究と同様とされる。 (※) 研究開発型ベンチャー企業:産業競争力強化法の新事業開拓事業者でその発行する株式の全部又は一部が同法の認定ベンチャーファンドの組合財産であるものその他これに準ずるものをいう。 (※2)関係法令の改正を前提に、国立大学、大学共同利用機関及び公立大学の外部化法人との共同研究並びに国立大学、大学共同利用機関及び公立大学の外部化法人への委託研究についても同様とされる。 |

| 特別研究機関等の範囲の追加 | 特別試験研究費の対象となる特別研究機関等(※)との共同研究及び特別研究機関等への委託研究について、特別研究機関等の範囲に人文系の研究機関を加えることとされる。 (※) 特別研究機関等:科学技術・イノベーション創出の活性化に関する法律に規定する試験研究機関等及び、国立研究開発法人をいう。 |

| 共同研究に関する相手方の確認方法の明確化 | その事業年度における特別試験研究費の額であることの共同研究の相手方の確認について、第三者が作成した報告書等によって確認することが可能であることを明確化する等の運用の改善が行われる。 |

| 大学等との共同研究・委託研究の範囲の限定 | 特別試験研究費の対象となる大学等との共同研究及び大学等への委託研究については、契約上の試験研究費の総見込額が50万円を超えるものに限定する改正が行われる。 ただし、中小企業者(適用除外事業者に該当するものを除く)及び農業協同組合等については現行どおりとされる。 |

| 特定中小企業者等への委託研究の範囲の限定 | 特別試験研究費の対象となる特定中小企業者等への委託研究について、次の要件を満たすものに限定する改正が行われる。

|

4.賃上げ・投資促進税制等の見直し

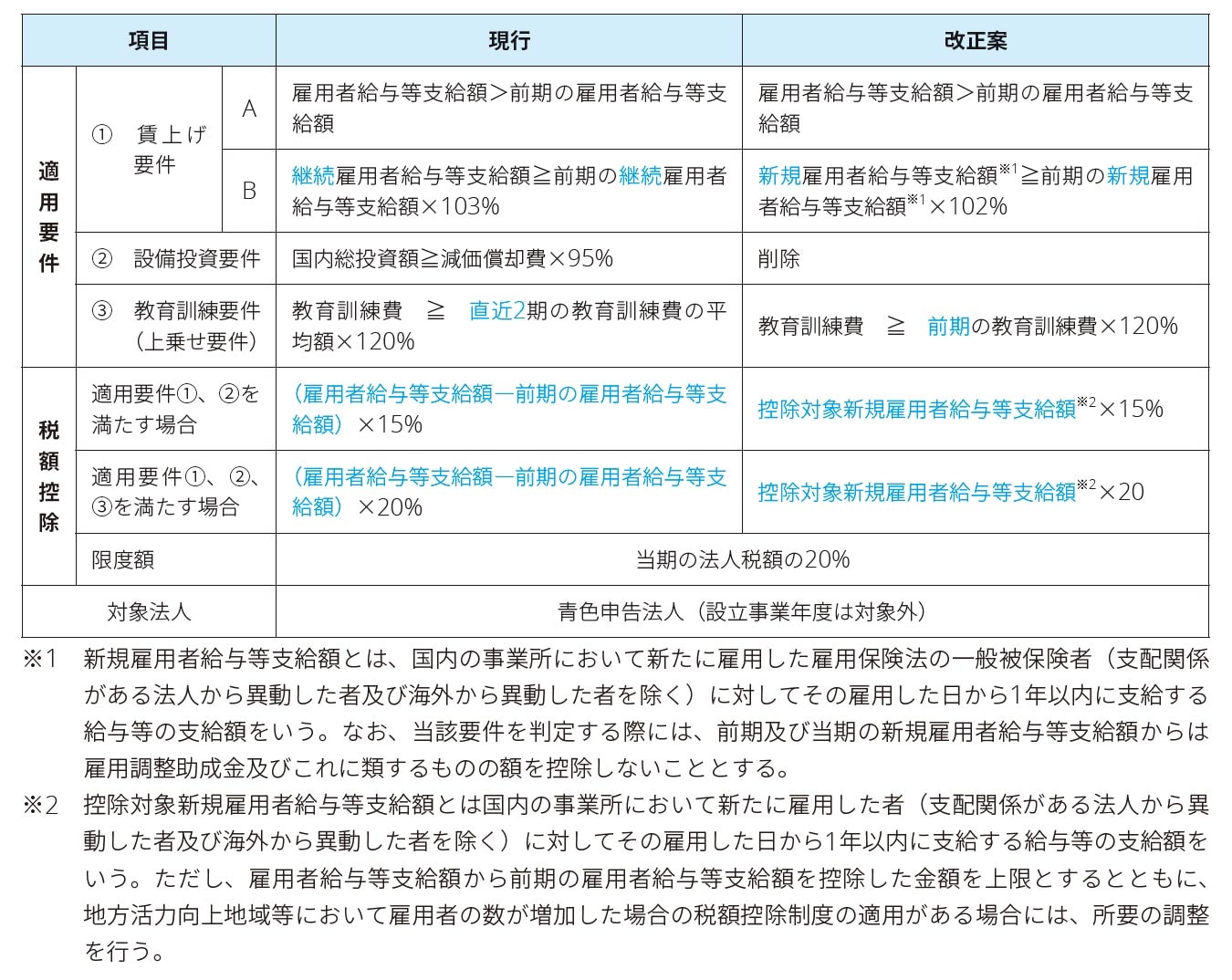

(1) 賃上げ・投資促進税制の見直し(大企業向け)

1) 概要

大企業向けの賃上げ・投資促進税制の適用要件について、新規雇用者の給与等支給額の増加に着目した内容に見直される。

具体的には、令和3年4月1日から令和5年3月31日までの間に開始する各事業年度において、青色申告書提出法人が国内新規雇用者に対して給与等を支給する場合において、新規雇用者給与等支給額の前期の新規雇用者給与等支給額に対する増加割合が2%以上であるときは、控除対象新規雇用者給与等支給額の15%の税額控除ができる制度に変更される。具体的な改正案の内容は、次のとおりである。

2) 適用関係

令和3年4月1日から令和5年3月31日までの間に開始する各事業年度において適用される。

(2) 所得拡大促進税制の見直し(中小企業者向け)

1) 概要

中小企業における所得拡大促進税制について、次の見直しが行われた上、その適用期限が2年延長される。

a) 適用要件のうち、継続雇用者給与等支給額の前期の継続雇用者給与等支給額に対する増加割合が1.5%以上であることとの要件を、雇用者給与等支給額の前期の雇用者給与等支給額に対する増加割合が1.5%以上であることとの要件に見直される。

b) 税額控除率が25%となる要件のうち、継続雇用者給与等支給額の前期の継続雇用者給与等支給額に対する増加割合が2.5%以上であることとの要件を、雇用者給与等支給額の前期の雇用者給与等支給額に対する増加割合が2.5%以上であることとの要件に見直される。

2) 適用関係

令和3年4月1日から令和5年3月31日までの間に開始する各事業年度において適用される。

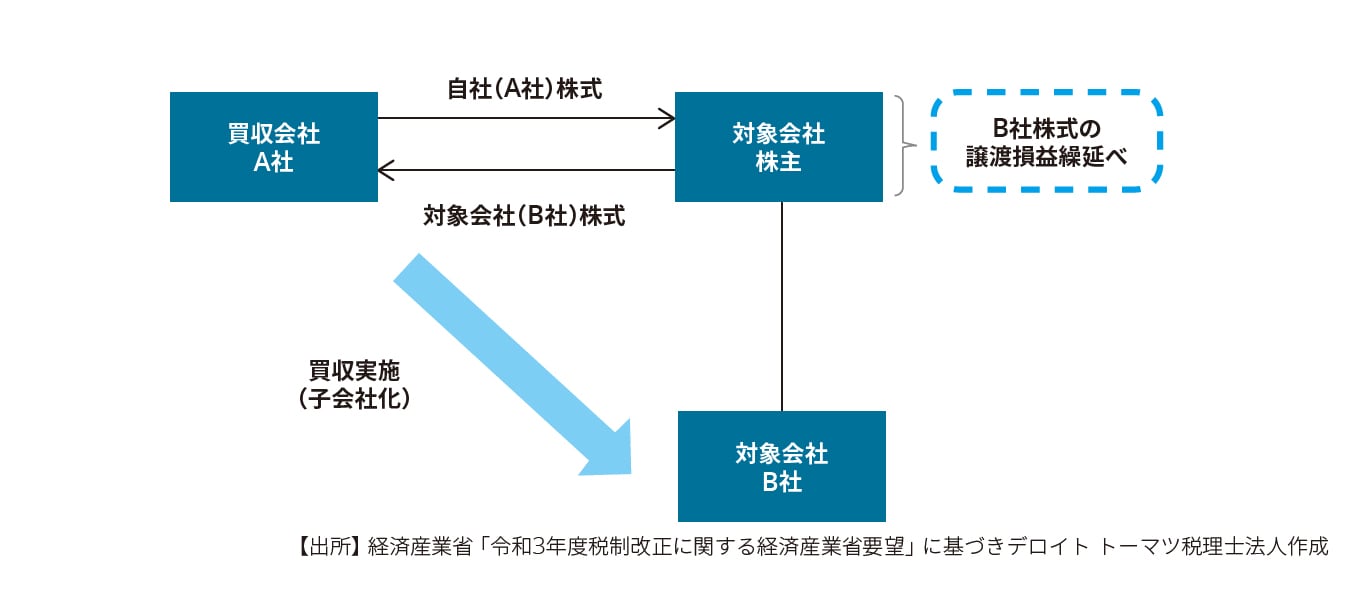

5.株式対価M&Aを促進するための措置の創設

(1) 概要

令和元年12月に公布された改正会社法により、株式交付制度が創設され、令和3年3月1日から施行される予定となっている。この株式交付とは、株式会社が他の株式会社を子会社とするために、その株式を譲り受け、対価として自社株式を交付することをいう(会社法2三十二の二)。

当該株式交付制度の創設を受け、自社株式を対価とするM&Aにおいて、対象会社の株主における譲渡損益を繰り延べる税制措置が、従来の産業競争力強化法に基づく特例措置から会社法の株式交付制度に基づく恒久的措置へと、以下のとおり整理される。

| 現行 | 改正案 | |

|---|---|---|

主な適用要件 |

産業競争力強化法に基づく特別事業再編計画の認定を受けること |

会社法に規定する株式交付制度に基づく買収であること |

対価要件 |

交付資産は自社株式のみ |

対価の20%以内であれば金銭等を自社株式と組み合わせて交付することが可能 |

(2) 株式譲渡損益の繰延べ

法人が、会社法の株式交付により、その有する株式を譲渡し、株式交付親会社(買収会社)の株式等の交付を受けた場合には、その譲渡した株式の譲渡損益の計上は繰り延べられることとされる(所得税についても同様とされる)。

(3) 株式交付親会社株式以外の資産の交付

- 本措置の適用は、対価として交付を受けた資産の価額のうち株式交付親会社の株式の価額が80%以上である場合に限られる

- 上記の場合において、株式交付親会社の株式以外の資産の交付を受けたときは、株式交付親会社の株式に対応する部分のみが譲渡損益の計上を繰り延べられる

(4) 添付書類

- 株式交付親会社は確定申告書に以下の書類を添付することとされる

▶ 株式交付計画書及び株式交付に係る明細書(株式交換及び株式移転についても同様)

▶ 上記の明細書に株式交付により交付した資産の数又は価額の算定の根拠を明らかにする事項を記載した書類

(5) 外国法人に対する適用

外国法人が株式交付子法人(対象会社)の株主である場合における本措置の適用については、その外国法人の恒久的施設において管理する株式に対応して株式交付親会社の株式の交付を受けた部分に限られる。

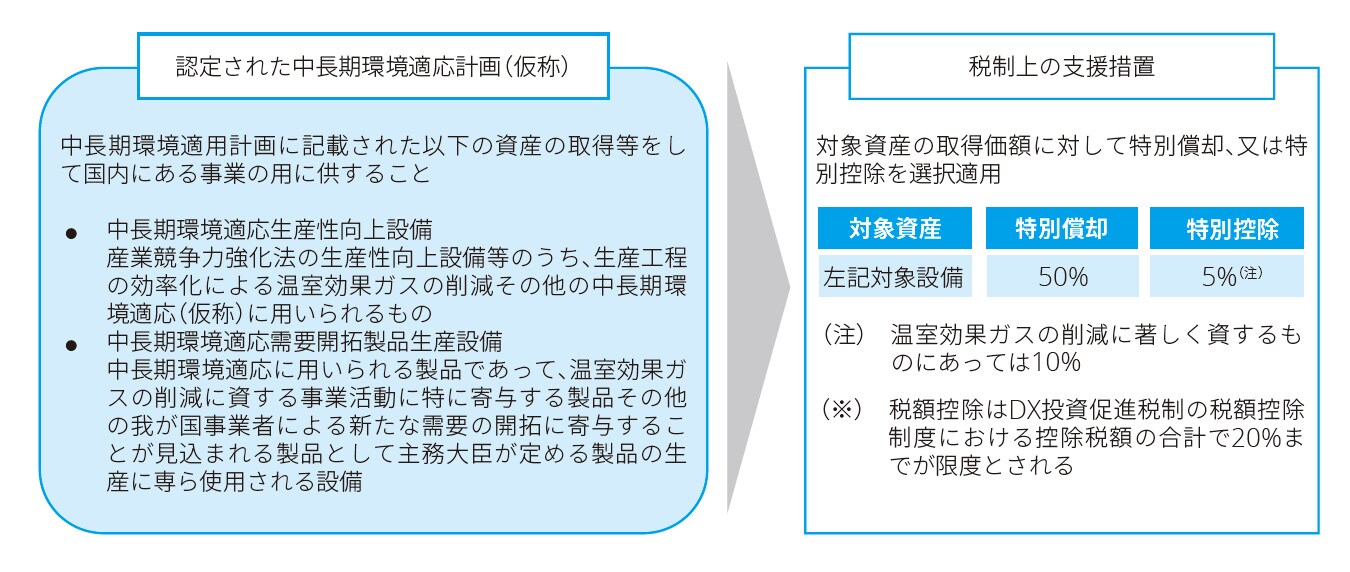

6.カーボンニュートラルに向けた投資促進税制の創設

(1) 概要

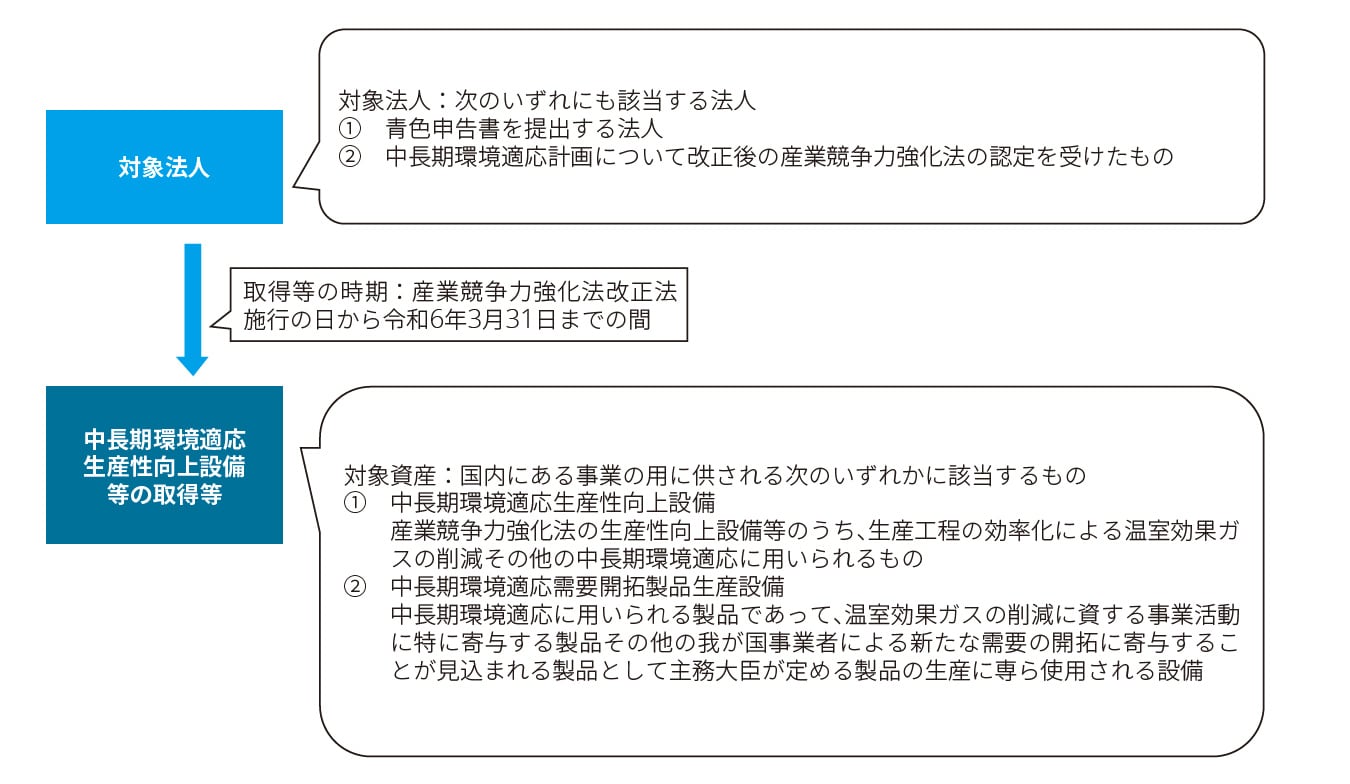

「2050 年カーボンニュートラル」という高い目標に向けて、産業競争力強化法において規定される予定の「中長期環境適応計画」(仮称)に基づき導入される、生産プロセスの脱炭素化に寄与する設備や、脱炭素化を加速する製品を早期に市場投入することでわが国事業者による新たな需要の開拓に寄与することが見込まれる製品を生産する設備に対して、税制上の支援措置が創設される。

具体的には、同法の改正法の施行の日から令和6年3月31日までの間に中長期環境適応計画(仮称)に記載された中長期環境適応生産性向上設備(仮称)又は中長期環境適応需要開拓製品生産設備(仮称)の取得等をした場合に、一定の特別償却又は税額控除が認められることになる。

(2) 適用対象になる場合

当該税制措置の具体的な対象法人及び対象資産の内容は、以下のとおりとされている。

(3) 措置の内容

上記(2)に該当する場合には、その取得価額に応じて以下の特別償却又は税額控除の適用を受けることができるとされる。

| 措置の内容 | 対象資産の取得価額の50%の特別償却、又はその取得価額の5%(※)の税額控除との選択適用 (※)温室効果ガスの削減に著しく資するものにあっては10% |

|---|---|

| 取得価額限度 | 対象資産の取得価額の合計額として500億円が限度 |

| 税額控除限度 | 当期の法人税額の20%(ただし、DX投資促進税制の税額控除制度による控除税額との合計) |

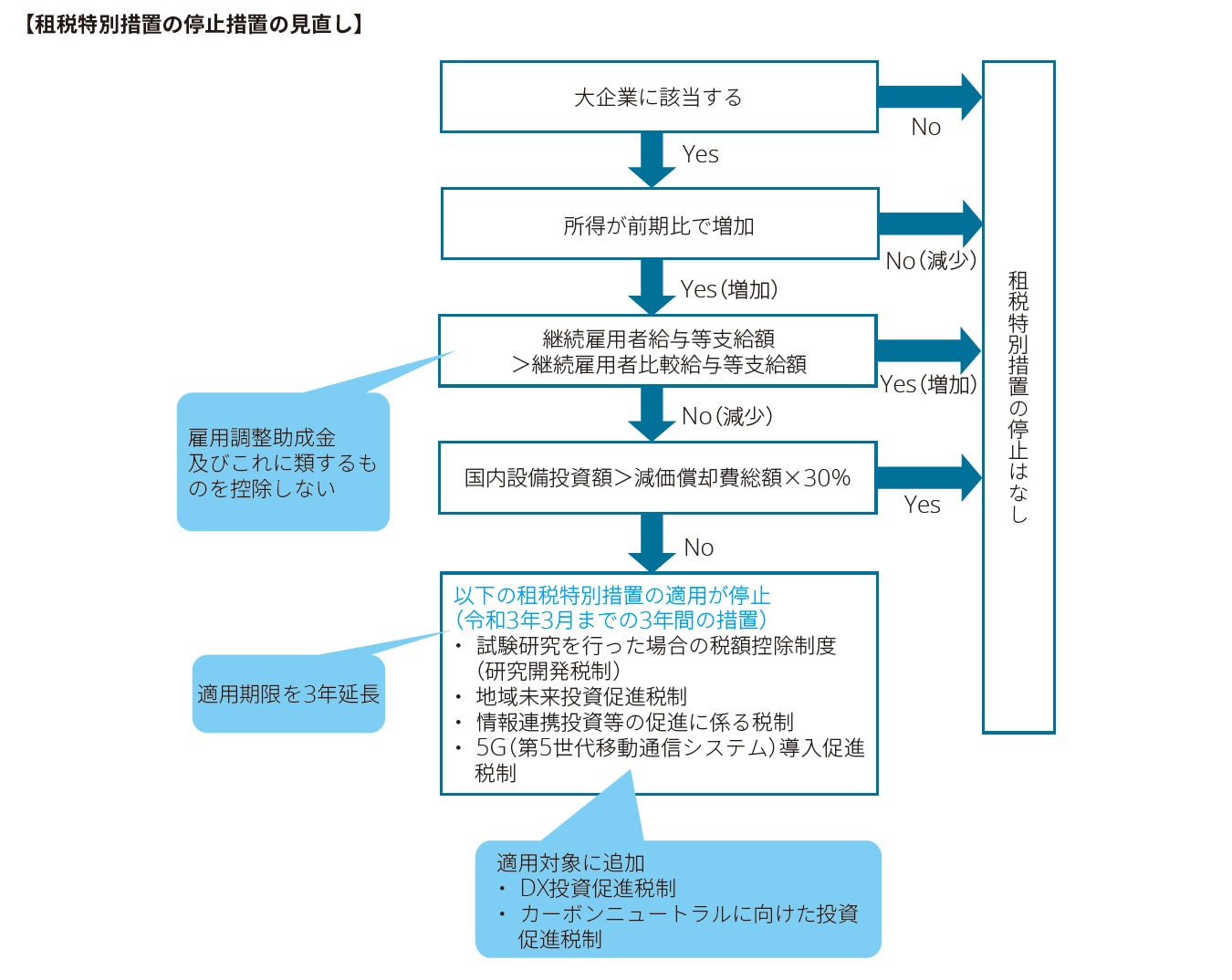

7.大企業についての一定の租税特別措置の停止措置の延長

平成30年度税制改正により導入されていた、大企業についての一定の租税特別措置の停止措置について、以下の見直しが行われ、また、適用期限が3年延長される。

- 対象にDX投資促進税制の税額控除及びカーボンニュートラルに向けた投資促進税制の税額控除が加えられる

- 継続雇用者給与等支給額が継続雇用者比較給与等支給額を超えることとの要件を判定する場合に、雇用調整助成金及びこれに類するものを控除しないこととされる

この一定の租税特別措置の停止は、「ムチ税制」とも呼ばれ、一定の要件を満たさない大企業について、対象となる租税特別措置が適用できないこととされるものである。

具体的には、大企業が、前期比で所得が増加しているにもかかわらず、賃上げや設備投資に積極的でないと判定される場合には、その事業年度については、研究開発税制その他の一定の税額控除を適用できないこととされていた(措法42の13⑥)。

この適用期限は現行では令和3年3月31日までに開始する事業年度とされているが、これが3年延長され、停止対象に大綱により創設されるDX投資促進税制の税額控除及びカーボンニュートラルに向けた投資促進税制の税額控除が加えられる。

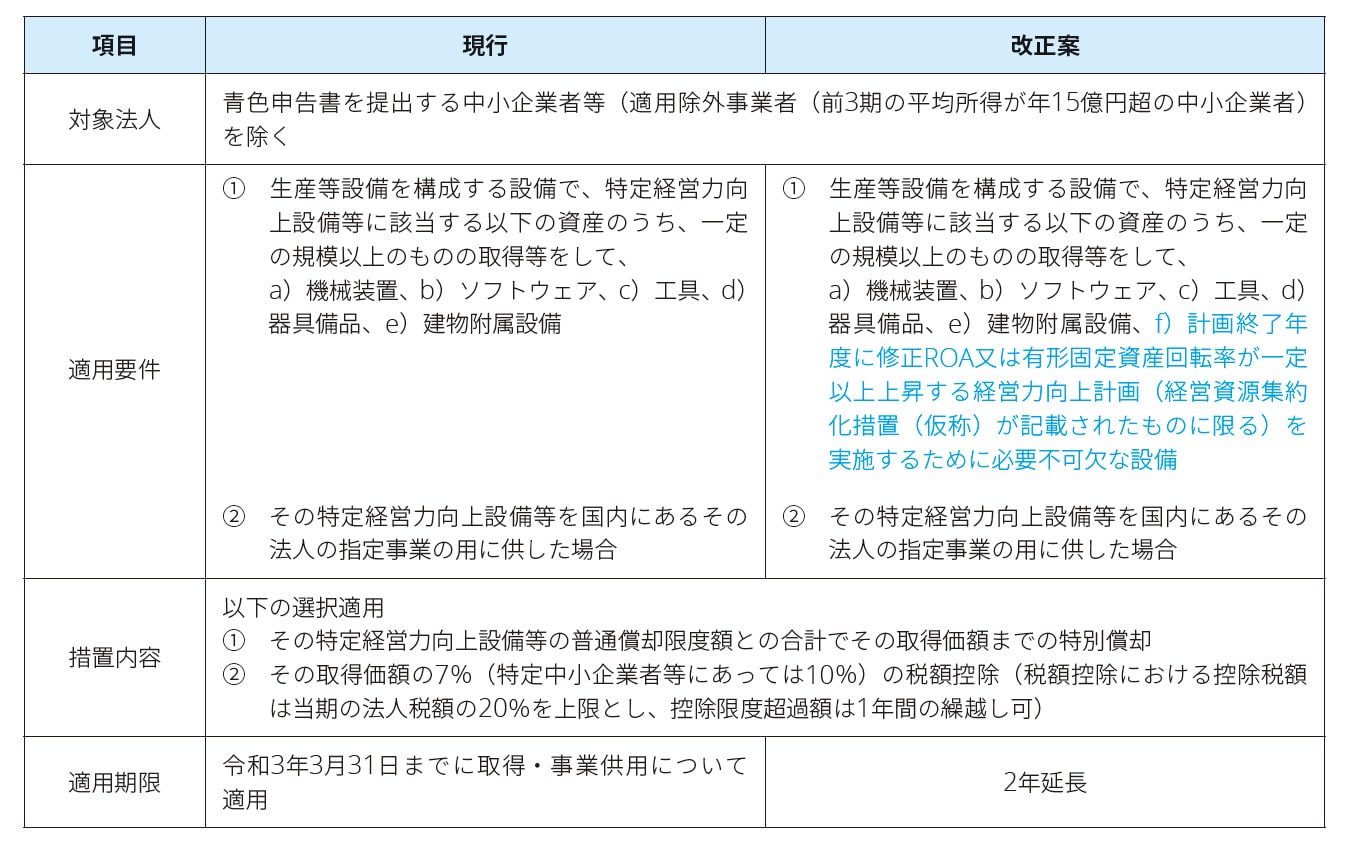

8.中小企業の経営資源の集約化に資する税制の創設

(1) 概要

経営資源の集約化によって生産性向上等を目指す中小企業が、中小企業の株式の取得後に簿外債務、偶発債務等が顕在化するリスクに備えるべく、準備金を積み立てたときは、損金算入を認める措置が講じられる。

中小企業等経営強化法の改正を前提に、青色申告書を提出する中小企業者のうち同法の改正法の施行の日から令和6年3月31日までの間に中小企業等経営強化法の経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限る)の認定を受けたものが、その認定に係る経営力向上計画に従って他の法人の株式等の取得をし、かつ、これをその取得の日を含む事業年度終了の日まで引き続き有している場合において、その株式等の価格の低落による損失に備えるため、その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できることとされる。

なお、株式を取得した事業年度において積み立てた準備金は、その株式等の全部又は一部を有しなくなった場合その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の日の翌日から5年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して、益金算入する。

| 区分 | 要件及び事由 |

|---|---|

| 対象法人 | 青色申告書を提出する中小企業者(適用除外事業者(前3期の平均所得が年15億円超の中小企業者)を除く。) |

| 適用要件 | a) 中小企業等経営強化法の改正法の施行の日から令和6年3月31日までの間に中小企業等経営強化法の経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限る)の認定を受けること b) a)の後、経営力向上計画に従って、他の法人の株式等(取得価額が10億円を超える場合を除く)を購入により取得すること c) 取得した日を含む事業年度終了の日まで引き続き当該株式を保有していること d) その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てること |

| 措置内容 | 中小企業事業再編投資損失準備金として積み立てた金額が損金算入できる |

9.中小企業者関係

(1) 中小企業経営強化税制について対象の追加と適用期限の2年延長地域未来投資促進税制の一部見直しと適用期限の2年延長

1) 概要

地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除制度(地域未来投資促進税制)について、次の措置が講じられた上、その適用期限が2年延長される。

(2) 地域未来投資促進税制の一部見直しと適用期限の2年延長

1) 概要

地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除制度(地域未来投資促進税制)について、次の措置が講じられた上、その適用期限が2年延長される。

a) 対象となる事業にサプライチェーンの強靭化に資する類型が加えられるとともに、承認地域経済牽引事業の主務大臣の確認要件のうち先進性に係る要件について、所要の見直しが行われる。

b) 特別償却率及び税額控除率の引上げに係る要件について、その確認に当たっては、投資収益率及び労働生産性の伸び率が一定水準以上であることが見込まれることを確認することとする。

c) 主務大臣の確認を受けた承認地域経済牽引事業計画の実施期間内には、同一の都道府県知事又は主務大臣の承認を受けた他の地域経済牽引事業計画について主務大臣の確認を受けられないこととし、承認地域経済牽引事業計画の実施期間終了後に、同一の都道府県知事又は主務大臣の承認を受けた他の地域経済牽引事業計画について主務大臣の確認を受けようとする場合には、主務大臣は、現行の要件の確認に加えて、その確認に係る地域経済牽引事業計画前の地域経済牽引事業計画に係る投資収益率及び労働生産性の伸び率の実績を確認することとする。

(3) 特定事業継続力強化設備等の特別償却制度についての一部見直し

1) 概要

特定事業継続力強化設備等の特別償却制度(中小企業防災・減災投資促進税制)について、次の措置が講じられる。

a) 対象法人を中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律の施行の日(令和元年7月16日)から令和5年3月31日までの間に中小企業等経営強化法の事業継続力強化計画等の認定を受けた中小企業者等とし、対象資産をその認定を受けた日から1年以内に、取得等をして、事業の用に供する資産とする。

b) 対象資産に次の資産が加えられる。

イ)架台(対象資産をかさ上げするために取得等をするものに限る)及び無停電電源装置

ロ)感染症対策のために取得等をするサーモグラフィ

ハ)資本的支出により取得等をする資産

c) 対象資産から次の資産が除外される。

イ)火災報知器、スプリンクラー、消火設備、排煙設備及び防火シャッター

ロ)資産の取得等に充てるための補助金等の交付を受けて取得等をするもの

d) 令和5年4月1日以後に取得等をする資産の特別償却率が18%(現行:20%)に引き下げられる。

(4) 中小企業投資促進税制の見直しと適用期限の2年延長

1) 概要

中小企業投資促進税制について、次の見直しが行われた上、その適用期限が2年延長される。

a) 対象となる指定事業に次の事業が加えられる。

イ)不動産業

ロ)物品賃貸業

ハ)料亭、バー、キャバレー、ナイトクラブその他これらに類する事業(生活衛生同業組合の組合員が行うものに限る)

b) 対象となる法人に商店街振興組合が加えられる。

c) 対象資産から匿名組合契約等の目的である事業の用に供するものが除外される。

(5) 特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度の廃止

特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度(商業・サービス業・農林水産業活性化税制)は、適用期限である令和3年3月31日の到来をもって廃止される。

(6) 中小企業者等の法人税の軽減税率の特例の適用期限の2年延長

中小企業者等の法人税の軽減税率として、所得年800万円以下の部分について19%とされている。現行制度上、時限立法として、租税特別措置法によりさらに15%に引き下げられている。その適用期限が2年延長される。

国際課税

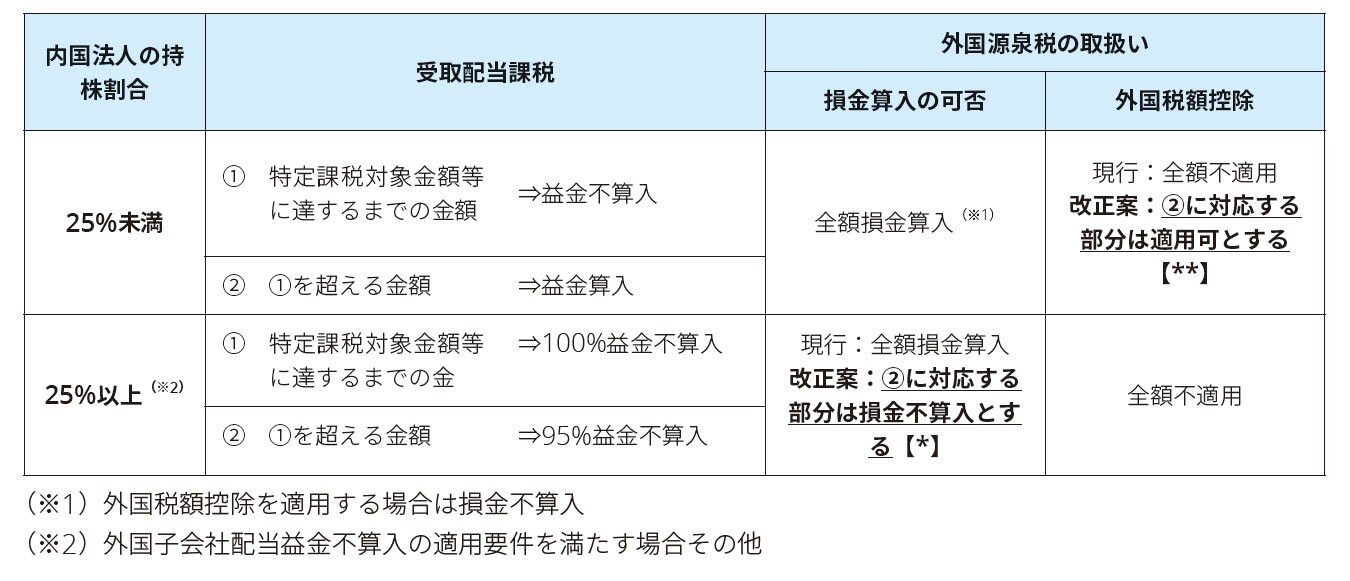

1.外国子会社から受ける配当等の額に係る外国源泉税等の額の取扱い

外国子会社合算税制が適用される場合の配当等の額に係る外国源泉税の取扱いについて、適正化が図られる。

- 内国法人が外国子会社から受ける配当等の額に係る外国源泉税等の額の取扱いについて、次の見直しが行われる

▶ 配当等の額のうち、外国子会社配当益金不算入制度の適用を受ける部分の金額に係る外国源泉税等の額の損金算入について、外国子会社合算税制との二重課税調整の対象とされる金額に対応する部分に限ることとされる(次の表の【*】部分)

▶ 配当等の額のうち、外国子会社配当益金不算入制度の適用を受けない部分の金額に係る外国源泉税等の額の外国税額控除について、外国子会社合算税制との二重課税調整の対象とされない金額に対応する部分につきその適用が認められる(次の表の【**】部分)

▶ 特殊関係株主等である内国法人に係る外国関係法人に係る所得の課税の特例(いわゆる「コーポレート・インバージョン対策合算税制」)について、上記と同様の見直しが行われる

▶ その他所要の措置が講じられる(※1)外国税額控除を適用する場合は損金不算入

2.その他

(1) 過大支払利子税制

- 対象外支払利子等の額に、次に掲げる金額が含められる

▶ 生命保険契約又は損害保険契約に基づいて保険料積立金に繰り入れる予定利子の額

▶ 損害保険契約に基づいて払戻積立金に繰り入れる予定利子の額

- 対象純支払利子等の額(対象支払利子等の額の合計額から控除対象受取利子等合計額を控除した残額)の計算上、公社債投資信託の収益の分配の額に係る受取利子等相当額(その収益の分配の額のうち公社債の利子から成る部分の金額)を受取利子等の額に加えることができることとされる

(※)過大支払利子税制に係る改正は、令和3年3月31日以後終了事業年度について適用

(2) 外国法人の恒久的施設に帰せられるべき資本に対応する負債の利子の損金不算入制度

マイナス金利で調達した負債に係る取扱いを明確にするため、損金不算入額について、下記(a)に下記(b)を乗じて計算することとされる。

(a) 恒久的施設を通じて行う事業に係る負債の利子の額

(b) 自己資本不足額がその利子の支払の基因となる負債その他資金の調達に係る負債の総額(現行:その利子の支払の基因となる負債の総額)に占める割合

(3) 内国法人の国外事業所等に帰せられるべき資本に対応する負債の利子の損金不算入制度等

上記の外国法人の恒久的施設に帰せられるべき資本に対応する負債の利子の損金不算入制度と同様の見直しが行われる。

(4) 過少資本税制

上記の外国法人の恒久的施設に帰せられるべき資本に対応する負債の利子の損金不算入制度と同様の見直しが行われる。

(5) 地方税

個人住民税、法人住民税及び事業税について、国税における諸制度の取扱いに準じて所要の措置が講じられる。

金融・ファンド関連税制

令和3年度税制改正においては、ファンドなどインベスト・マネジメントの関連税制について緩和的な改正案及び明確化が行われることから、今後の海外からの金融事業者の参入のみならず現在日本で活動を行っているファンドなどの金融事業者にも緩和的な税制となる。今後の改正法案等に注視しながら、既存のファンド・ストラクチャーや報酬設計等への影響を検討する必要がある。また、金融取引に関する手続きに関する電子化の推進や租税特別措置における適用期限の延長が行われる。

1.国際金融都市に向けた税制上の措置

日本の国際金融センターとしての地位の確立に向けて、海外から事業者や人材、資金を呼び込む観点から、諸課題の解決を図る一環として、法人税、相続税及び所得税についての以下の措置が講じられる。

(1) 役員に係る業績連動給与の損金算入要件の緩和(法人税)

役員に対する業績連動給与について、その算定に利益の状況を示す指標を用いる場合には、その要件の一つとして、有価証券報告書への記載、また算定方法の内容等を有価証券報告書等で開示を行うことが求められている。非上場の投資運用業を主業とする会社では、有価証券報告書の提出がない場合もありこれらの要件を満たせないことがあった。改正案では、その算定方法などを金融庁ホームページで公表等を行うことを要件として、これらの要件を満たすこととされた。

すなわち、金融商品取引法の改正を前提に、青色申告書を提出する法人で特定投資運用業者に該当するものが令和3年4月1日から令和8年3月31日までの間に開始する各事業年度(同法の改正法の施行の日以後に終了する事業年度に限られる。)においてその業務執行役員に対して業績連動給与を支給する場合において、投資家の事前承認要件を満たすときは、その業績連動給与に係る役員給与の損金不算入制度の適用については、その法人が提出した金融商品取引法の事業報告書で金融庁長官によりインターネットに公表されたものは、利益に関する指標等が記載されるべき有価証券報告書とみなすとともに、その法人が、その業績連動給与に係る算定方法の内容を、報酬委員会における決定等の手続終了の日以後遅滞なく、その事業報告書に記載して提出し、かつ、同法の説明書類に記載して公衆の縦覧に供し、又は公表した場合には、算定方法の内容が有価証券報告書等で開示されていることとの要件を満たすこととされる。

【用語の意義】

| 特定投資運用業者 | その事業年度の収益の額の合計額のうちに占める次の業務に係る収益の額の合計額の割合が75%以上である法人(有価証券報告書提出会社及びその完全子法人を除く) ① 金融商品取引業者等の投資運用業 ② 特例業務届出者の適格機関投資家等特例業務 ③ 海外投資家等特例業務届出者(仮称)の海外投資家等特例業務(仮称) ④ 届出をして移行期間特例業務(仮称)を行う者の移行期間特例業務 |

|---|---|

| 業績連動給与 | その運用財産の運用として行った取引により生ずる利益に関する指標を基礎とした客観的なものに限られる |

| 投資家の事前承認要件 | 次のいずれかの要件を満たすこと ① その運用財産に係るファンド契約書等においてその業績連動給与を支給する旨及びその算定方法を記載すること。 ② 本制度の適用を受けようとする事業年度開始前にその運用財産に係る投資事業有限責任組合の組合員の集会等においてその業績連動給与を支給する旨及びその算定方法についての報告が行われ、かつ、その議事録にその報告につき組合員等から異議があった旨の記載又は記録がないこと |

(2) 外国人等に対する国外財産に係る相続税及び贈与税の緩和措置(相続税)

国内に短期的に居住する在留資格を有する者、国外に居住する外国人等が、国内に居住する在留資格を有する者から相続又は贈与により取得する、国外財産については、当該相続人又は贈与者の居住期間にかかわらず相続税・贈与税の課税対象外とされる。

上記における「在留資格」とは、出入国管理及び難民認定法別表第一の在留資格(外交、投資・経営、法律・会計業務、企業内転勤等)をいう。

相続又は贈与における相続人又は贈与者に対する改正案であり、現行との比較では以下のとおりである。

| 現行 | 改正案 |

|---|---|

国内に住所を有する一時居住被相続人・一時居住贈与者(在留資格を有しており、相続の開始前・贈与前15年以内において国内に住所を有していた期間の合計が10年以下等) |

国内に住所を有する在留資格を有する者(住所を有していた期間は要件から外される) |

(3) 株式譲渡益等を原資とする成功分配(キャリード・インタレスト)の所得区分の明確化(所得税)

ファンドマネージャー(又はファンドのジェネラル・パートナー)はその投資運用を行うファンドが一定の成功をした場合に出資割合を超えて成功分配(キャリード・インタレスト)を受領することになる。この成功分配(キャリード・インタレスト)が、株式譲渡等を事業内容とする組合からの株式のキャピタル・ゲインを原資とする場合、所得税の所得分類についてパス・スルーとなる組合から受領するためキャピタル・ゲインとしての所得性質を維持するのか、それとも役務提供の対価となるのかについては実務上、不明確であった。この点について、分配割合が経済的合理性を有するなど一定の場合には、役務提供の対価として総合課税の対象となるのではなく、株式譲渡等として分離課税の対象となることの明確化等が行われる。その際、ファインドマネージャーにおける申告の利便性・適正性を確保するために、所要の措置が講じられる。

(4) 外国組合員に対する課税の特例における要件判定の緩和(所得税・法人税)

投資事業有限責任組合等の投資組合契約を締結している外国組合員について、国内の恒久的施設を通じて事業を行っている場合には、その組合利益について恒久的施設帰属所得として所得税・法人税の課税対象となる。しかしながら、外国組合員が有限責任組合員であること、投資組合事業に係る業務の執行を行わないこと、投資組合契約に係る組合財産に対する持分割合が25%未満であることなどの一定の要件を満たす場合には、特例適用申告書等の提出を行うことで当該恒久的施設帰属所得に係る所得税・法人税は課税対象外となる(いわゆるPE特例)。このPE特例について、判定要件の緩和及び特例適用申告書等の提出についての次の改正が行われる。

1) 外国組合員に対する課税の特例(PE特例)における判定要件の緩和

PE特例の要件の一つである、「投資組合契約に係る組合財産に対する持分割合が25%未満であること」については、PE特例を受けようとする投資組合契約の外国組合員が組合等のファンド(いわゆるファンド・オブ・ファンズ)である場合には、そのファンド・オブ・ファンズが特例適用組合である場合を除き、そのファンド・オブ・ファンズが有する当該投資組合契約に係る組合財産に対する持分割合をもって判定されており、この判定について一定要件のもと緩和される。

特例適用投資組合契約を締結している外国組合員が組合契約(当該特例適用投資組合契約を除く)を締結している場合における当該特例適用投資組合契約に係る組合財産(以下「投資組合財産」)に対する持分割合の要件について、当該特例適用投資組合契約を直接に締結している組合に係る組合契約(以下「特定組合契約」といい、次に掲げる要件を満たすものに限る)に係る組合財産として当該投資組合財産に対する持分を有する者(当該外国組合員及び当該外国組合員と特殊の関係のある者(以下「外国組合員等」)を除く)の持分割合を除外して判定されることになる。

| 特定投資組合 | 当該特例適用投資組合契約を直接に締結している組合に係る組合契約で次に掲げる要件を満たすもの ① 当該特定組合契約に係る組合財産に対する当該外国組合員等(当該特定組合契約を直接に締結している組合に係る組合契約に係る組合財産に対する当該外国組合員等の持分割合が25%以上である等の場合には、当該組合契約に係る組合財産に対する持分を有する者(当該外国組合員等を除く)を含む)の持分割合の合計が25%未満であること。 ② 当該特定組合契約に係る組合財産として当該投資組合財産に対する持分を有する者が当該特例適用投資組合契約に基づいて行う事業に係る重要な業務の執行に関する行為を行わないこと。 |

|---|

2) 特例適用申告書等の提出手続について、次の措置を講ずる。

① 特例適用申告書等及び特例適用投資組合契約等の契約書の写し等の配分の取扱者に対する書面による提出に代えて、電磁的方法による提供を行うことができることとされ、この場合において、当該提供があったときは、これらの書類の提出があったものとみなされる。また、 配分の取扱者が特例適用申告書等の写しを作成、保存することに代えて、当該特例適用申告書等に記載すべき事項を記録した電磁的記録を作成し、当該電磁的記録を保存することができることとされる。

② 現行では特例適用申告書又は特例適用に係る変更の申告書の提出時のみに提出している、特例適用申告書及び特例適用投資組合契約等の契約書の写し等を、改正案では5年ごとに提出することとなる。

2.クロスボーダー取引に係る利子等の課税の特例等における非課税適用申告書等の電子提出等及び適用期限の延長

(1) クロスボーダー取引に係る利子等の課税の特例等における非課税適用申告書等の電子提出等

振替国債等の利子の課税の特例等の適用に当たって、非課税適用申告書等の特定振替機関等に提出する書類につき、書面による提出に代えて、電磁的方法による提供を行うことがきることとなり、当該電磁的方法により提供があったときは、当該書類の提出があったものとみなされる。

振替社債等の利子等の課税の特例、民間国外債等の利子の課税の特例、下記(2)の特例等において提出を行う書類についても上記と同様の改正が行われることとなる。

また、クロスボーダー取引以外の公社債等の利子等の非課税申告書、国外公社債等の利子等の源泉徴収不適用申告書などについても同様の措置が講じられる。

(2) クロスボーダー取引に係る利子等の課税の特例等に係る適用期限の延長

① 外国金融機関等の店頭デリバティブ取引の証拠金に係る利子の課税の特例について、その適用期限が3年延長される。

② 外国金融機関等の債券現先取引等に係る利子等の課税の特例について、特定外国法人が特定金融機関等との間で行う債券現先取引に係る利子等の非課税措置の適用期限が2年延長される

個人所得税

1.住宅借入金等特別控除

(1) 住宅借入金等特別控除の特例措置

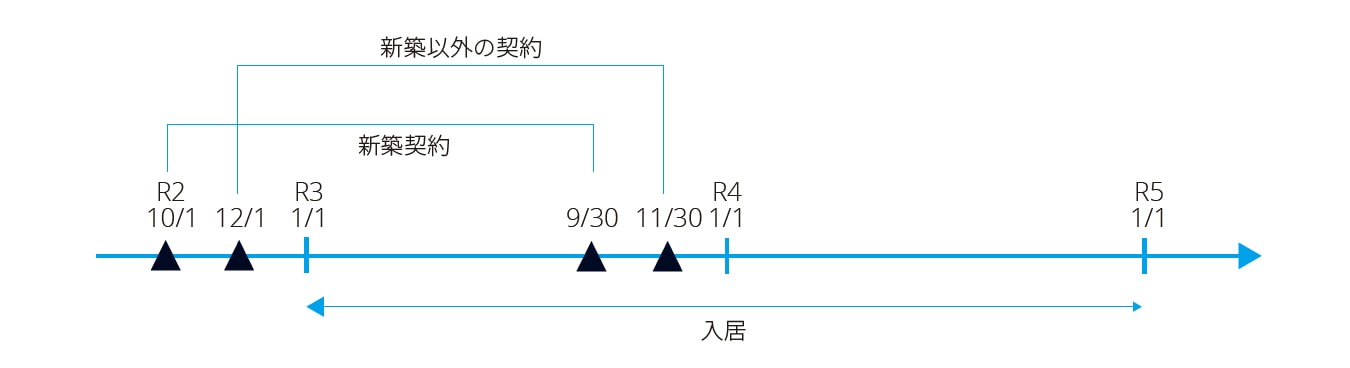

- 個人が、消費税率10%が適用される住宅につき、次の各場合に応じて指定される期間に契約をして、令和3年1月1日から令和4年12月31日までの間にその者の居住の用に供した場合には、当該住宅について住宅借入金等特別控除の特例措置(控除期間13年間)の適用を受けることができる。

▶ 居住用家屋を新築する場合には、令和2年10月1日から令和3年9月30日までの期間

▶ 居住用家屋で建築後使用されたことのないもの若しくは既存住宅を取得する場合又はその者の居住の用に供する家屋を増改築等する場合には、令和2年12月1日から令和3年11月30日までの期間

- 上記の適用関係を示した図は、以下のとおりである。

- 上記の住宅借入金等を有する場合の所得税額の特別控除の特例は、個人が取得等をした床面積が40㎡以上50㎡未満の住宅の用に供する家屋についても適用を受けることができる。ただし、その者の13年間の控除期間のうち、その年分の所得税に係る合計所得金額が1,000万円超となる年については、当該家屋に係る上記の特例の適用はない。

- 現行制度と同様に、各年の住宅借入金等特別控除額から所得税額を控除した残額がある場合には、当該残額につき一定の金額を限度として翌年分の個人住民税から控除される。

(2) 住宅借入金等特別控除限度額の見直し

令和4年度税制改正において、現行の住宅ローン年末残高の1%を控除する仕組みについて1%を上限に実際の支払利息額を考慮した控除限度額とする措置が講じられることとされている。これは実態として住宅ローン控除の控除率(1%)を下回る借入金利で住宅ローンを借り入れているケースが多く、その場合には毎年の住宅ローン控除額が住宅ローン支払利息額を上回っていることへの対応である。

2.国や地方自治体による子育て支援に関する助成等の非課税化

ベビーシッター代や認可外保育施設費用等、国や自治体からの子育て関連の助成措置については現行課税対象とされている。一方で、学資金や幼児教育・保育無償化により国から受ける補助については非課税とされていることなどを踏まえ、保護者世帯の負担減による子育て支援の観点から、所得税及び個人住民税を非課税とする措置が講じられる。

3.退職所得課税の適正化

- 退職所得が長期にわたる勤務の結果生ずるものであり、勤務の対価の一部が蓄積して一挙に支払われるものであることに配慮した税負担の平準化措置であることに鑑み、法人役員等以外についても勤続年数5年以下の短期の退職金については、収入金額から退職所得控除額を控除した残額のうち300万円を超える部分については、退職所得の金額の計算上2分の1とする措置が不適用とされる。

- 勤続年数4年、退職金1,000万円の場合の退職所得金額の計算は、次のとおりである。

| 現行 | 改正案 |

|---|---|

(1,000万-160万(*))×1/2=420万円 (*)退職所得控除額:40万×4年=160万 |

(1,000万-160万(*)-300万)+300万×1/2=690万円 (*)退職所得控除額:40万×4年 = 160万 |

- 令和4年分以後の所得税及び住民税から適用開始となる。

資産課税

1.直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置の見直し

資産の早期移転による消費拡大を通じた経済の活性化を図るため、制度の拡充・緩和が行われる。

- 令和3年4月1日から同年12月31日までの非課税限度額が、以下のとおり、令和2年4月1日から令和3年3月31日までの非課税限度額と同額まで引き上げられる。

| 現行 | 改正案 | |

|---|---|---|

| 消費税率10%の住宅用家屋の新築等(※1) | 1,200万円 | 1,500万円 |

| 上記以外の住宅用家屋の新築等(※1) | 800万円 | 1,000万円 |

(※1)一般の住宅用家屋に係る非課税限度額は、上記からそれぞれ500万円を減じた額とする。

- 以下の場合、制度対象となる住宅の床面積の下限が50㎡以上から40㎡以上に緩和される

▶ 受贈者の贈与を受けた年分の所得税に係る合計所得金額が1,000万円以下である場合

▶ 特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例を適用する場合

- 上記は、令和3年1月1日以後の贈与について適用される

2.教育資金、結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の見直し

高齢者が保有する個人金融資産の孫等への世代間資産移転を促進させるため、制度の適用期限が令和5年3月31日まで延長される一方で、経済格差の固定化につながる側面もあることから制度が厳格化される。

- 教育資金の一括贈与に係る贈与税の非課税措置の厳格化

| 現行 | 改正案 | ||

|---|---|---|---|

| 贈与者死亡時の管理残額(※1)の取り扱い | 3年以内に |

相続税課税(※2)(孫等への2割加算の適用なし) |

相続税課税(※2)(孫等への2割加算の適用あり) |

3年超に |

相続税非課税 |

(※1)管理残額とは、非課税拠出額から教育資金支出額を控除した残額をいう。

(※2)受贈者が23歳未満である場合や学校等に在学している場合などを除く。

- 結婚・子育て資金の一括贈与についても、受贈者が贈与者の孫等である場合、贈与者死亡時の管理残高(非課税拠出額から結婚・子育て資金支出額を控除した残額)に係る相続税額に2割加算が適用される

- 上記は、令和3年4月1日以後の贈与について適用される

3.非上場株式等に係る相続税の納税猶予の要件緩和

中小企業経営者の高齢化を踏まえ、後継者の役員要件を緩和することで制度の活用促進が図られる。

- 制度適用に当たっては、後継者が被相続人の相続開始の直前において納税猶予対象会社の役員でなければならないが、以下のいずれかに該当する場合には、直前において役員でなくても、本制度の適用を受けることができる。

| 現行 | 改正案 | |

|---|---|---|

| 被相続人の死亡時の年齢 (特例制度・一般制度) |

60歳未満 |

70歳未満 |

| 特例承継計画への後継者 の記載(特例制度) |

- |

後継者が特例承継計画に特例後継者として記載されている者である場合 |

消費課税

1.課税売上割合に準ずる割合適用に係る承認期限の緩和

(1) 内容

消費税の仕入控除税額の計算について、課税売上割合に準ずる割合を用いようとする課税期間の末日までに承認申請書を提出し、同日の翌日以後1月を経過する日までに税務署長の承認を受けた場合には、当該承認申請書を提出した日の属する課税期間から課税売上割合に準ずる割合を用いることができることとされる。

現行では、課税売上割合に準ずる割合を適用する場合には、適用しようとする課税期間の末日までに税務署長の承認を受ける必要がある。そのため、課税期間の末日近くに、たまたま土地の譲渡等が発生した場合や、課税期間の短縮をしているために適用承認申請書の提出が課税期間の末日直前になる場合には、承認期限の緩和は有効と考えられる。なお、この改正により承認期限が1月延びることになるが、承認に係る審査期間が一定程度必要なため、適用承認申請書は余裕をもって提出することが望ましい。

(2) 適用関係

この改正は、令和3年10月1日以後に国内において事業者が行う課税仕入れについて適用される。

納税環境整備

1.税務関係書類における押印義務の見直し

(1) 押印義務の廃止

提出者等の押印をしなければならないこととされている国税の税務関係書類及び地方税関係書類について、次に掲げる税務関係書類を除き、押印は要しないこととされるほか、所要の措置が講じられる。

- 担保提供関係書類及び物納手続関係書類のうち、実印の押印及び印鑑証明書の添付を求めている書類

- 相続税及び贈与税の特例における添付書類のうち財産の分割の協議に関する書類

(2) 適用関係

上記の改正は、令和3年4月1日以後に提出する国税の税務関係書類及び地方税関係書類について適用される。なお、国税の税務関係書類については、施行日前においても、運用上、押印がなくとも改めて求めないこととされる。

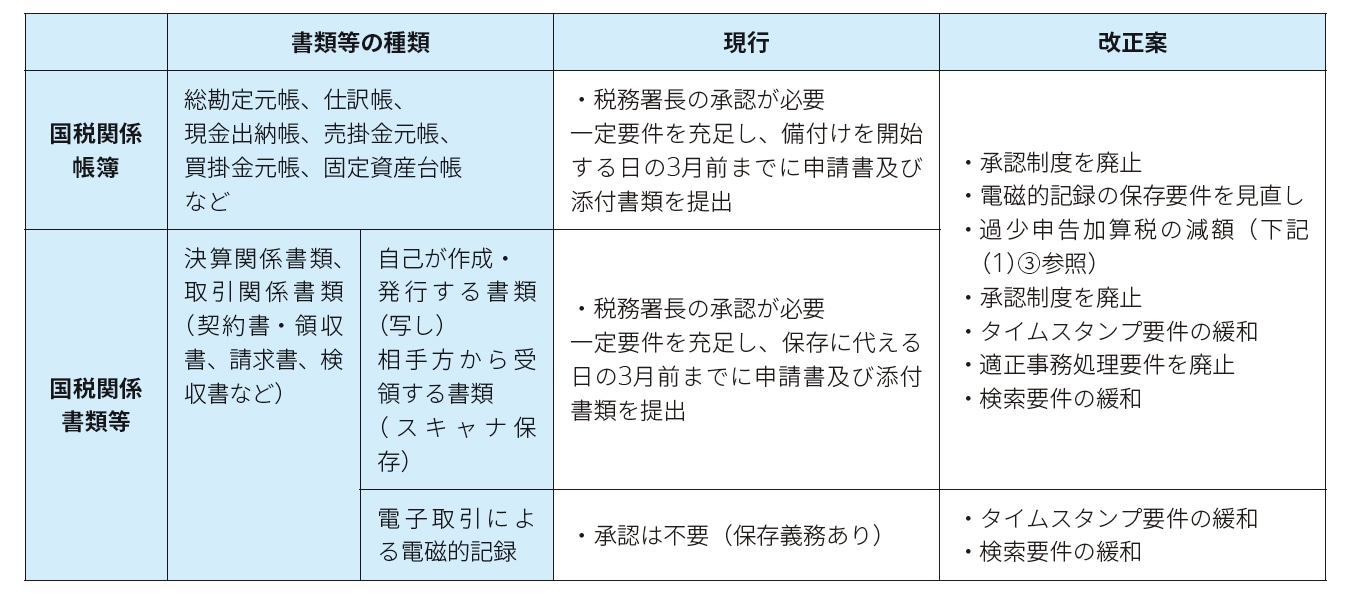

2.電子帳簿等保存制度の見直し

電子帳簿等保存制度は創設から約20年が経過し、経済社会の情報通信技術環境が大きく変化する中、社会におけるデータ活用及び納税者の文書保存に係る負担軽減を図るとともに、より信頼性の高い記帳を推進する観点から、その利用促進のための方策について、これまで検討がされてきたところである。そして、令和3年度税制改正では、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上に資するため、当制度において事前承認制度を廃止するなどの大胆な要件緩和がされるとともに、電子データの改ざん等の不正行為を抑止するための担保措置がとられる。

(1) 国税関係帳簿書類の電磁的記録等による保存制度の見直し

| 要件 | 現行 | 改正案 |

|---|---|---|

① 承認制度 |

備付けを開始する日の3月前までに承認申請 |

廃止 |

② 電磁的記録の保存要件 |

申請承認時に確認 |

自社にて保存要件の充足を確認(※1) |

③ 過少申告加算税の減額 |

- |

一定要件を充足する場合に過少申告加算税を5%減額(※2) |

(※1)国税関係帳簿書類(国税関係帳簿については、正規の簿記の原則に従って記録されるものに限られる)について、自己が一貫して電子計算機を使用して作成する場合には、次に掲げる要件に従って、その国税関係帳簿書類に係る電磁的記録の保存を行うことができることとされる。

イ)電子計算機処理システムの概要書その他一定の書類の備付けを行うこと。

ロ)電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書等を備え付け、ディスプレイの画面等に、整然とした形式及び明瞭な状態で、速やかに出力することができること。

ハ)国税庁等の当該職員の質問検査権に基づくその国税関係帳簿書類に係る電磁的記録のダウンロードの求めがある場合には、これに応じることとすること。

(※2)下記の全てを満たして一定の国税関係帳簿に係る電磁的記録の保存等を行う者(その旨の届出書をあらかじめ提出した者に限る)のその電磁的記録に記録された事項に関し所得税、法人税又は消費税に係る修正申告又は更正があった場合(申告漏れについて、隠蔽し、又は仮装された事実がある場合を除く)には、その記録された事項に関して生じた申告漏れに課される過少申告加算税の額については、通常課される過少申告加算税の額から当該申告漏れに係る所得税、法人税又は消費税の5%に相当する金額を控除した金額とされる。

イ)上記(※1)イ)及びロ)の要件

ロ)現行の訂正等履歴要件及び相互関連性要件

ハ)下記(2)④の見直し後と同様の検索要件

(注) 上記の「一定の国税関係帳簿」とは、所得税若しくは法人税の青色申告者が保存しなければならないこととされる仕訳帳、総勘定元帳その他必要な帳簿又は消費税の事業者が保存しなければならないこととされる帳簿をいう。

(2) 国税関係書類に係るスキャナ保存制度の見直し

(※3)電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む)において、その電磁的記録の保存を行うことをもって、タイムスタンプの付与に代えることができることとされる。

(※4)保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする場合にあっては、範囲指定及び項目を組み合わせて設定できる機能の確保が不要とされる。

(3) 電子取引の取引情報に係る電磁的記録の保存制度の見直し

(※5)判定期間における売上高が1,000万円以下である保存義務者が上記(2)(※4) と同様のダウンロードの求めに応じることとする場合には、検索要件の全てが不要とされる。

(注) 上記の「判定期間」とは、個人事業者にあっては電子取引が行われた日の属する年の前々年の1月1日から12月31日までの期間をいい、法人にあっては電子取引が行われた日の属する事業年度の前々事業年度をいう。

(4) 電磁的記録の適正な保存を担保するための措置

国税関係書類に係るスキャナ保存制度並びに申告所得税、法人税及び消費税における電子取引の取引情報に係る電磁的記録の保存制度(以下「スキャナ保存制度等」)について、次のとおり電磁的記録の適正な保存を担保するための措置が講じられる。

① 重加算税の額の加算

スキャナ保存制度等の保存義務者のその電磁的記録に記録された事項に関し、隠蔽し、又は仮装された事実に基づき期限後申告若しくは修正申告又は更正若しくは決定等があった場合には、その記録された事項に関し生じた申告漏れ等に課される重加算税の額については、通常課される重加算税の額に当該申告漏れ等に係る本税の10%に相当する金額を加算した金額とされる。

② 電磁的記録の適正な保存

スキャナ保存制度等の電磁的記録については、次のとおりとされる。

イ)スキャナ保存が行われた国税関係書類の保存義務者は、上記②から④の要件を含めた保存要件を満たさない電磁的記録についても、保存しなければならないこととされる。

ロ)電子取引による電磁的記録の保存義務者が行う当該電磁的記録の出力書面等の保存をもって当該電磁的記録に代えることができる現行の措置は、廃止される。

ハ)上記(2)②から④まで又は上記(3)①及び②の見直し後の要件を含めた保存要件を満たさない電磁的記録については、国税関係書類等と扱わないこととされる。

ただし、災害その他やむを得ない事情により、当該保存要件に従って当該電磁的記録の保存をすることができなかったことを証明した場合には、その事情が生じた日以後については、当該保存要件は不要とされる。

(5) 適用関係

上記の改正は令和4年1月1日から施行することとし、上記(1)②、(2)②から④まで及び(4)②イ)の改正は同日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類について、(1)③及び(4)① の改正は同日以後に法定申告期限等が到来する国税について、上記(3)及び(4)② ロ)の改正は同日以後に行う電子取引の取引情報について、それぞれ適用される。

なお、上記の改正の施行の際、国税関係帳簿書類の電磁的記録等による保存制度又は国税関係書類に係るスキャナ保存制度の承認を受けている国税関係帳簿書類等については、従前どおりとされる。

本改正への実務的な対応としては、電子帳簿等の保存による生産性等の向上や過少申告加算税の減額といったメリットを享受しつつも、隠蔽等があった場合の重加算税の加算というデメリットを確実に排除するため、まずは改正の内容を正確に把握した上で、移行までに相当期間を要する電子化すなわちペーパーレス化への取組みを早期に開始することが有用と考えられる。

3.納税管理人制度の拡充

現行、国内に何らの拠点を持たない外国法人や非居住者である納税者については必要に応じて納税管理人の定めが必要となるが、納税者による納税管理人の選任が行われなかったとしても税務当局側に取りうる措置がなかったことから、このような場合についても効果的に税務調査等を行うため、納税管理人が適切に選任されることを確保する措置が講じられる。

(1) 納税者に対する納税管理人の届出をすべきことの求め

納税管理人を定めるべき納税者が納税管理人の届出をしなかったときは、所轄税務署長等は、その納税者に対し、納税管理人に処理させる必要があると認められる事項(以下「特定事項」)を明示して、60日を超えない範囲内においてその準備に通常要する日数を勘案して定める日(以下「指定日」)までに、納税管理人の届出をすべきことを求めることができることとされる。

(2) 国内便宜者に対する納税者の納税管理人となることの求め

納税管理人を定めるべき納税者が納税管理人の届出をしなかったときは、所轄税務署長等は、特定事項の処理につき便宜を有する者(国内に住所又は居所を有する者に限る。以下「国内便宜者」)に対し、その納税者の納税管理人となることを求めることができることとされる。

(3) 税務当局による特定納税管理人の指定

所轄税務署長等は、上記(1)の求めを受けた納税者(以下「特定納税者」)が指定日までに納税管理人の届出をしなかったときは、上記(2)により納税管理人となることを求めた国内便宜者のうち一定の国内関連者(※1)を特定事項を処理させる納税管理人(以下「特定納税管理人」)として指定(※2)することができることとされる。

(※1)一定の国内関連者とは、特定納税者が個人又は法人に応じて、親族や一定の持株関係のある法人等が定められている。

(※2)上記の特定納税管理人の指定については、特定納税者及び特定納税管理人に対して書面により通知を行い、これらの者による不服申立て又は訴訟を可能とするほか、所要の措置が講じられる。

(4) 適用関係

上記(1)から(3)までの改正は、令和4年1月1日以後に行う求め又は指定について適用される。

4.無償譲渡等の譲受人等の第二次納税義務の整備

徴収共助の要請をした場合に徴収をしてもなお徴収不足であると認められる場合において、その徴収不足が国税の法定納期限の1年前の日以後に滞納者が行った国外財産の無償譲渡等に基因するときは、その無償譲渡等の譲受人等は、第二次納税義務を負うこととされる。

なお、上記の改正は、令和4年1月1日以後に滞納となった国税(同日前に行われた無償譲渡等に係るものを除く)について適用される。

5.その他

- 国外からの納付方法の拡充

国外に住所・居所を有する納税者が国外の金融機関を通じて国内の国税収納官吏の国内預金口座に送金する方法で納税することが可能とされる。この改正は、令和4年1月4日以後に納付する国税について適用される。

関税

新型コロナウイルス感染症の世界的な感染拡大による変化に的確に対応するため、需給変化等を踏まえた関税率の改正、感染リスクを避けるための非接触型の通関の拡大、デジタル時代の貿易実務に対応した税関関係手続の環境整備等を進めることとされた。改正案の概要は、以下のとおりである。

1.関税率等の改正

新型コロナウイルス感染症の世界的な感染拡大等を受け、ポリ塩化ビニル製使い捨て手袋(PVC手袋)等、一部品目について関税率を無税化するための措置を取ることとされた。

2.HS条約改正に応じた関税率表の改正

HS品目表については、世界税関機構(WCO)総会での採択を受け、5年ごとに改正が行われてきているところ、次回改正について令和4年1月1日からの適用が可能となるよう、これに応じて関税率表を改正することとされた。

3.税関関係書類における押印義務の見直し

税関関係手続について、既に大部分はNACCS(Nippon Automated Cargo and Port Consolidated System)によりデジタル化が図られているが、未だ押印を求められている手続が一部存在するところ、改めて押印の必要性を精査し、原則として押印義務廃止を進めることとされた。

新たに押印が不要となる対象手続については、今後、政省令改正内容等の詳細を確認する必要がある。

4.電子帳簿等保存制度の見直し

前記納税環境整備2.電子帳簿等保存制度の見直しのとおり、国税の帳簿保存について、電子帳簿等保存制度の見直しが図られていることを踏まえ、関税においても同趣旨の改正を行うこととされた。

輸出入者等に課されている関税関係帳簿書類については、従来より、国税関係書類と同様に、電子的に保存することが認められているが、対象となる関税関係帳簿書類を特定し、要件を満たしていることについて、別途、税関長の承認を受ける必要があること等から、現在、国税と比べ、その利用が極めて限られたものになっている(承認件数:国税約27万件に対し、関税約150件)。

本改正そのものは、国税関係書類に関する改正と横並びで実施されるものであるが、保存要件の緩和に加え、税関長による審査・承認を受ける必要がなくなるという点を踏まえると、改正後は利用者が急増していくことが予想される。

本改正によるメリットを享受し、デメリットを確実に排除するために、令和4年1月からの施行を見据え、対象となる関税関係書類の特定やNACCS通関実績の把握によるコンプライアンスの確保など、ペーパーレス化への準備を早期に開始することが有用と考えられる。

その他

1.IR税制

IRに関する税制については以下の方向で検討し、令和4年度以降の税制改正で具体化される。

(1) 所得税

IR事業の国際競争力を確保する観点から、非居住者のカジノ所得について非課税とされる。

なお、居住者のカジノ所得については、国内の公営ギャンブルと同様、課税とされる。支払調書の提出は求めず、税務当局が国税通則法に基づく情報照会手続を活用すること等を通じ、自主的な適正申告の確保が図られる。

(2) 消費税

カジノに係る売上げが不課税となることを前提に、カジノに係る事業に対応する課税仕入れについて仕入税額控除制度の適用が制限される。その際、消費税法上の他の制度と同様、カジノに係る事業の収入がIR事業全体の収入に比して少ない場合(5%以下)は、仕入税額控除制度の適用が可能とされる。なお、カジノ以外の事業に対応する課税仕入れについては、仕入税額控除制度の適用が可能とされる。

(3) 法人税

カジノ行為関連景品類について、諸外国で実施されている不特定多数の者に対する広告宣伝のための割引等クーポンの提供は広告宣伝費に、賭金額等に応じ一定の基準に基づき行うキャッシュバックは売上割戻しに該当することなど、課税上の取扱いが明確化される。

2.来的な国際課税制度の見直し

大綱では国際課税制度は公平な競争条件を確保し、課税逃れに効果的に対応するための重要なインフラと位置付けられている。デジタル化を含む経済実態の変化に対し、各国がそれぞれ独自に対応していては企業にとって不確実性が増し、経済活動に負の影響を及ぼすことから、国際的な合意に基づく公平なルール作りが重要であり、現在OECDを中心に議論が進められている新しい国際課税制度(現在OECD及び包摂的枠組で検討が進められている経済のデジタル化に伴う課税上の課題への対応に係る柱1及び柱2のことを指す)について、今後国際合意に則った制度の見直しがわが国においても進められるとされている。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。