監査基準委員会報告書720「その他の記載内容に関連する監査人の責任」の改正について ブックマークが追加されました

ナレッジ

監査基準委員会報告書720「その他の記載内容に関連する監査人の責任」の改正について

月刊誌『会計情報』2021年6月号

公認会計士 中安 正

1. はじめに

日本公認会計士協会は、2021年1月14日付で、監査基準委員会報告書720「監査した財務諸表が含まれる開示書類におけるその他の記載内容に関連する監査人の責任」を改正し、監査基準委員会報告書720「その他の記載内容に関連する監査人の責任」(以下「監基報720」という)として公表した。

監基報720は、年次報告書のうち、財務諸表と監査報告書とを除いた部分の記載内容(以下「その他の記載内容」という)について、監査人の手続を明確にするとともに、監査報告書に見出しを付した独立した区分を設けて、その他の記載内容に関する報告を行うことを規定している。なお、文中に記載した参照項目番号は、監基報720の項目番号である。

565KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 改正の背景

改正前の監基報720においても、監査人が財務諸表との重要な相違を識別するためにその他の記載内容を通読したうえで、未修正の重要な相違がある場合には監査報告書に記載することなどが規定されていたが、監査人が実施すべき事項等は必ずしも明確ではなかった。また、企業による財務諸表以外の情報開示の拡充が進む中、当該情報に対する監査人の役割の明確化及び監査報告書における情報提供の充実を図ることの必要性が生じていた。このため、その他の記載内容に関する監査人の役割の明確化を図るとともに、監査の対象とした財務諸表の信頼性を確保するという効果も期待して、監査基準の改訂(2020年11月)が行われた。当該監査基準の改訂を受け、その他の記載内容に関する監査人の責任についての実務上の指針を提供するため、今般監基報720が改正されたものである。

3. 監基報720の概要

(1) 基本的な考え方

監基報720は、財務情報又は非財務情報を問わず、企業の年次報告書に含まれるその他の記載内容に関連する監査人の責任についての実務上の指針を提供するものである。監基報720は、財務諸表に対する意見形成のために要求される以上の監査証拠の入手を監査人に要求するものではなく、監査人の責任はその他の記載内容への保証業務を構成するものではない(第2項及び第8項)。監査人は監基報720のもとで、その他の記載内容を通読し、財務諸表及び監査人が監査の過程で得た知識と、その他の記載内容の間に重要な相違があるかどうかを検討することとされている。

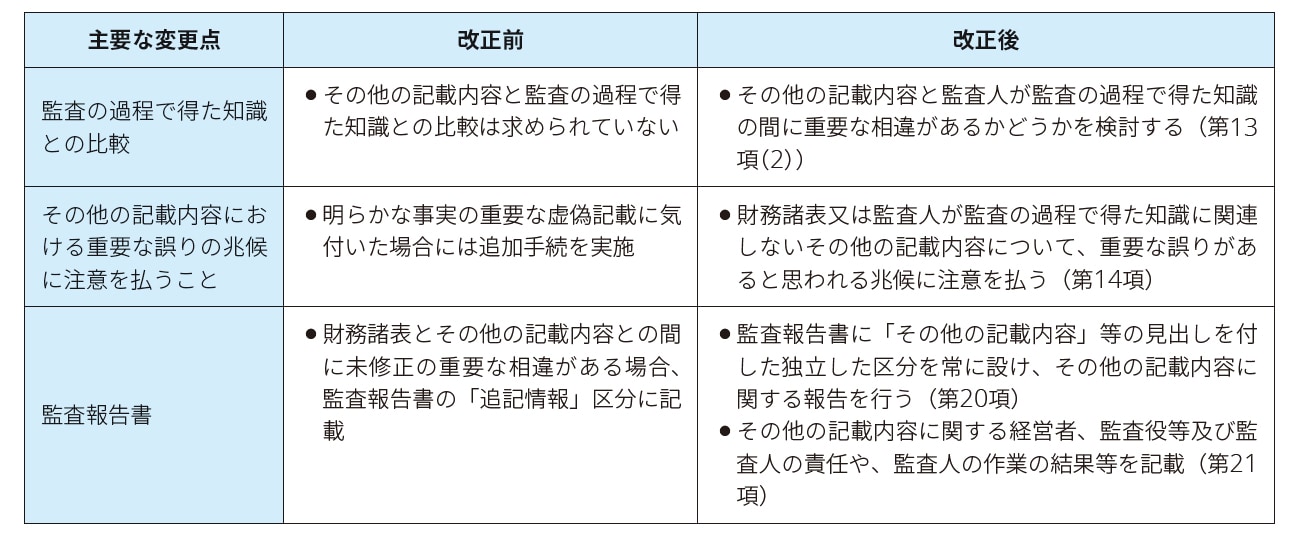

(2) 改正前の監基報720からの主要な変更点

改正前後の監基報720において、監査人は、その他の記載内容について監査意見を表明するものではないこと、その他の記載内容を通読し財務諸表との重要な相違を識別すること、及び、財務諸表監査の意見形成に必要とされる以上の監査証拠の入手を要求されるものではないこと、に変更はない。

一方、主要な変更点としては、以下があげられる。

(3) 定義及び対象範囲

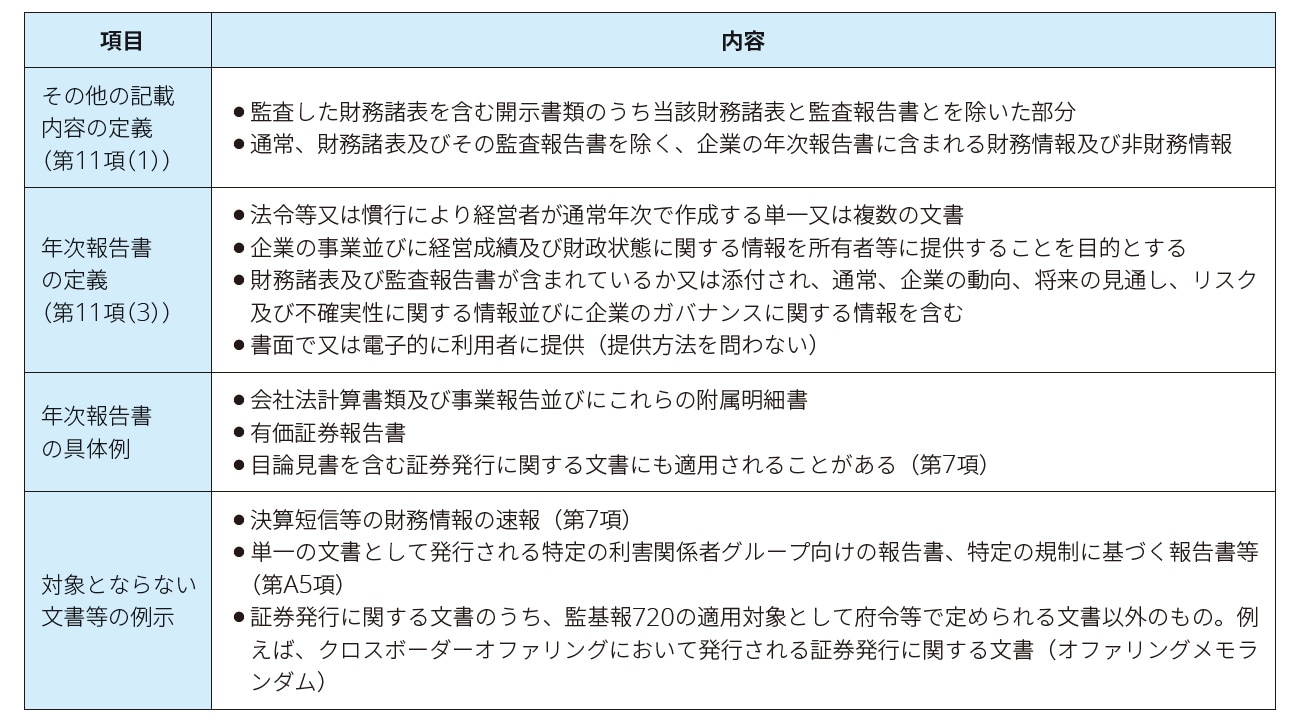

監基報720に基づき実施される監査人の手続は、上述の通り、監査した財務諸表を含む開示書類のうち当該財務諸表と監査報告書とを除いた部分の記載内容、つまり、通常、企業の「年次報告書」に含まれる「その他の記載内容」に対して適用される。各項目の定義等は以下の通りであるが、企業が作成し開示する文書等の全てが監基報720の対象となるわけではない点には留意が必要である。

4. その他の記載内容に対する実施事項

(1) その他の記載内容の特定及び入手(第12項)

年次報告書又は年次報告書を構成する文書は、通常、法令等に基づき明確に特定されることが多いと考えられる。しかし、年次報告書が慣行に基づき発行されていたり他の言語に翻訳されていたりする場合、また、複数の年次報告書が異なる法律に基づき作成される場合等においては、経営者との協議を通じて年次報告書を構成する文書を特定し、その他の記載内容を特定する必要がある。

また、監査人はその他の記載内容の一部又は全部を未入手の場合でも監査報告書の発行は可能であるが、その入手時期により、必要な対応や監査報告書の記載が異なるため、経営者と発行時期の予定を協議する必要がある。なお、その他の記載内容に関する監査人の責任は、監査報告書における報告責任を除き、監査人がその他の記載内容を監査報告書日以前に入手したか監査報告書日より後に入手したかにかかわらず同じである(第6項)。監査報告書日より後に入手する文書に関しては、企業が発行前に監査人に提供し監査人が必要な手続を実施できるよう、経営者に対し経営者確認書への記載を含めるよう要請することとされている。

(2) その他の記載内容の通読及び検討(第13項及び第14項)

入手したその他の記載内容について、監査人は通読及び通読の過程で以下の検討を実施する。

① その他の記載内容と「財務諸表」との間に重要な相違があるかどうかの検討

監査人は、その他の記載内容から、質的、量的重要度等をもとに職業的専門家の判断に基づき財務諸表との整合性を評価する項目を選択し、財務諸表の数値及び数値以外の項目との比較を行う。

当該項目には、財務諸表の抜粋を含むグラフやより詳細な開示等が含まれることがあるが、対象項目の選択や実施する手続は職業的専門家としての判断に係る事項であり、その他の記載内容の全ての項目を財務諸表と比較することは要求されていない。

② その他の記載内容と「監査人が監査の過程で得た知識」との間に重要な相違があるかどうかの検討

その他の記載内容には、財務諸表には直接表示されないが、例えば、生産量や販売量といった実績値や、のれんの減損テスト等で検討される将来キャッシュ・フロー等の将来に関連する事項等が含まれることがある。このようなその他の記載内容については、監査人が監査の過程で得た知識との間に重要な相違があるかどうかの検討を行うこととなる。

当該検討にあたってどのような手続を実施するかは職業的専門家としての判断に係る事項であるとされているが、例えば、経験豊富な監査人の認識と照らし合わせることで十分な場合もあれば、監査調書の参照及び監査チームメンバーや構成単位の監査人への質問を行い、その他の記載内容の検討を行う場合もあるとされている。

③ 財務諸表又は監査人が監査の過程で得た知識に関連しないその他の記載内容について、重要な誤りがあると思われる兆候に注意を払う

その他の記載内容には、例えば、企業の温室効果ガスの排出に関する記述等、財務諸表に関連しておらず、また監査人が監査の過程で得た知識の範囲を超える事項に関する議論が含まれることがある。このような場合には、監査人は倫理規則の誠実性の原則等に基づき、当該その他の記載内容に重要な誤りがあると思われる兆候に注意を払うこととされている。この過程においては、状況に応じて、経営者に対して的確な第三者(経営者の利用する専門家や顧問弁護士)への相談の要請や、監査人の利用する法律専門家の助言を得るなどの措置が必要となることがあるため、このようなその他の記載内容の存在が見込まれる場合には、事前に経営者と監査人が綿密な協議を行うことが望まれる。

(3) その他の記載内容の重要な相違又は重要な誤りへの対応(第15項から第18項)

その他の記載内容に対する手続により、重要な相違又は重要な誤りがあると思われる場合においては、監査人は経営者と協議し、以下に該当するかどうかを判断するために、必要に応じてその他の手続を実施することになる。

- その他の記載内容に重要な誤りがあること

- 財務諸表に重要な虚偽表示があること

- 監査人の企業及び企業環境に関する理解を更新する必要があること

これらの手続の結果、その他の記載内容に重要な誤りがあると判断した場合には、監査人は経営者にその他の記載内容の修正を要請し、修正の確認を行うが、経営者が修正に同意しない場合には、監査役等への報告及び修正要請等の追加措置を講じることが必要となる。

(4) 監基報720が実務に与える影響

実務的には、現在も各企業において様々な法令や実務慣行に基づき、統合報告書やアニュアルレポート等の名称を付した多様な開示書類が作成されている。また、今後見込まれる更なる情報開示の拡充により、英文等での開示書類及び経営戦略やガバナンス、ESG等に関連した定性的・定量的な新たな情報等が様々な形で監査報告書が付された財務諸表とともに開示されていくものと考えられる。これらのうち、何がその他の記載内容に該当するか、いつ監査人が入手可能となるか、経営者の作成方法等により、監査人の手続が大幅に増加する可能性や監査報告書の記載が変わり得るものであるため、経営者と監査人が事前に十分に協議し、対応を検討していく必要があると考えられる。

また、上記(2)③に記載したように、監査人が監査の過程で得た知識に関連しないその他の記載内容がある場合には、監査人の検討にこれまで以上の時間や工数を要する場合や、経営者及び監査人の双方での専門家の利用が必要になる場合等、実務に重要な影響を与える可能性があることに留意が必要である。

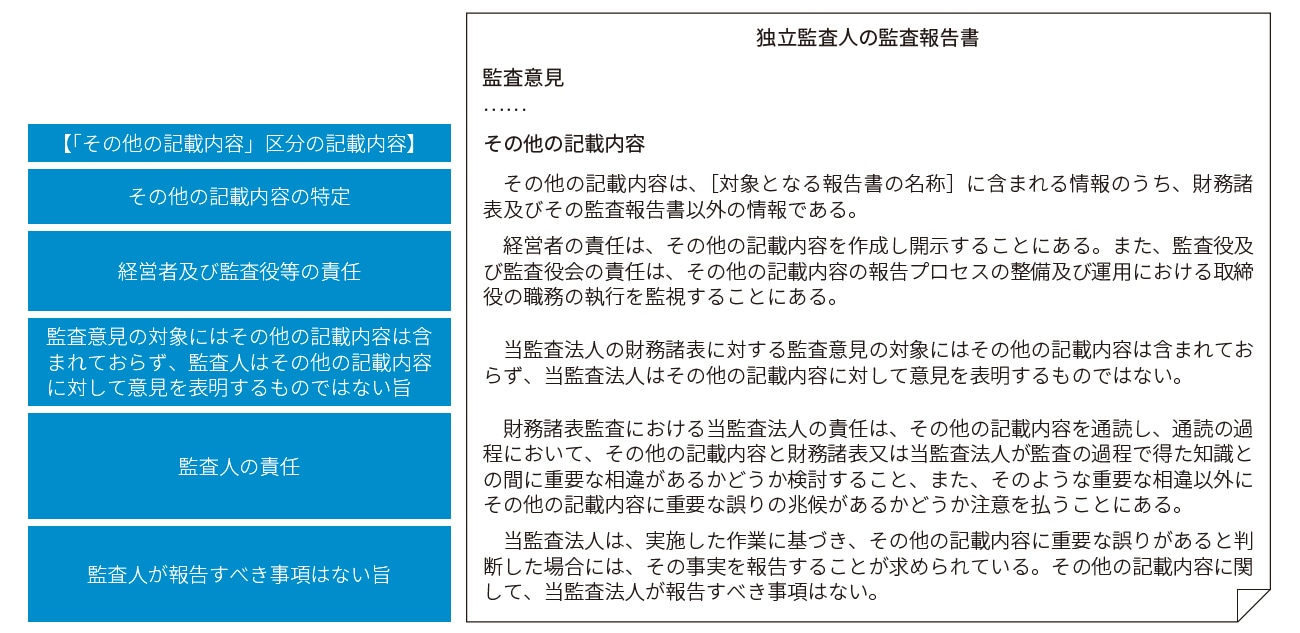

5. 監査報告書における報告(第20項及び第21項)

その他の記載内容に関しては、上述の通り、監査報告書に「その他の記載内容」等の適切な見出しを付した独立した区分を新たに設け、報告を行うこととされている。当該報告においては、その他の記載内容を特定したうえで、経営者、監査役等及び監査人の責任並びに監査人の作業の結果等が記載される。

以下は、その他の記載内容を監査報告書日現在で入手し、その他の記載内容に重要な誤りを識別していない場合の監査報告書の記載例である(付録2 文例1)。

なお、監査人がその他の記載内容が存在しないと判断した場合には、その旨及びその他の記載内容に対していかなる作業も実施していない旨を記載することとされている。また、監査報告書日より後に入手する予定のその他の記載内容がある場合には、監査報告書においてその内容も報告することとされている。

6. 適用時期

監基報720は、2022年3月31日以後終了する事業年度に係る監査から適用される。ただし、2021年3月31日以後終了する事業年度に係る監査から早期適用することができるとされている。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。