企業内容開示制度の実効性確保に向けて(週刊経営財務2020年10月26日号) ブックマークが追加されました

ナレッジ

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年10月26日号)

第6回 公認会計士等の記述情報に対する保証への取組と課題

週刊経営財務(税務研究会発行)2020年10月26日号に、現行の企業内容開示制度における課題や今後の取り組み等についての解説記事が掲載されました。

有限責任監査法人トーマツ 公認会計士 結城秀彦

目次

- 「コネクティビティ」「アカウンタビリティ」「ガバナンス」‐年次報告書における記述情報の開示への関心

- 公認会計士等への期待―記述情報に対するコネクティビティを主眼とした保証の提供

- トーン(取組姿勢)―公認会計士等の記述情報への関心の拡大

- コンピテンス~記述情報に関する公認会計士等の知識及び保証業務実施能力の醸成

- コネクティビティ及びガバナンス~公認会計士等による保証業務の対象範囲

- コネクティビティ―監査人としての実務:監査上の主要な検討事項

- コネクティビティ―監査人としての実務:監査基準及び監査基準委員会報告書720の改訂の動向

- ガバナンス―取締役会等における経営戦略策定・進捗管理に係る情報の開示プロセスに対する公認会計士等による保証

- クライテリア―記述情報の作成・評価の基準を巡る保証業務実施上の課題

「コネクティビティ」「アカウンタビリティ」「ガバナンス」‐年次報告書における記述情報の開示への関心

これまでの各回の連載における企業の年次報告書を巡る議論からは,年次報告書の利用者が,企業の戦略やリスク認識といった記述情報*1とこれに対する過去の実績情報を結合し一体として理解することにより,将来に向けた価値の創出のストーリーを読み取り,その経済的意思決定に資するように年次報告書を利用するという思考が強まっているように思われる。伝統的に,年次報告書は過去の特定の年度の財務に係る実績情報を報告し,株主から受託した財産の状況に関する説明責任を果たすために作成されるものとして位置づけられていた。しかしながら,財産の運用の委託を継続するかどうか検討中の株主や,新規投資を行うかどうか検討中の投資家(潜在投資家)が将来に向けて意思決定を行うためには,過去の実績情報を報告するのみでは情報として不足しているものと思われる。将来の意思決定のために株主や潜在投資家が過去の実績情報を有効に利用するためには,企業の過去の実績を企業の中期的な戦略やリスク認識の枠組みの中に位置づけ,企業がどのような戦略や管理指標(Key Performance Indicator: KPI)の下で活動し,それに対してどのような実績を上げたのかを関連付けて対比できるように情報を提供することが必要とされるようになってきている。

このようなコネクティビティ(結合性)*2を重視した情報提供の背景には,過去の実績情報の利用者に対するアカウンタビリティ(説明責任) *3に関する意識を向上させ,利害関係者との対話を促すことが求められていることがあろう。また,戦略等の進捗について取締役会を中心とした適切なガバナンス *4・プロセス(監督及び監視*5のプロセス)が機能しているのかどうかについて評価するために,記述情報として記載された戦略等に関連するKPIの目標及び実績の情報を活用しようとしていることも「コネクティビティ」を重視した情報提供の背景となっているように思われる。

このように「コネクティビティ「アカウンタビリティ」「ガバナンス」」という観点から,年次報告書に関して財務情報と関連する企業の戦略やリスク認識等の記述情報に関する企業の開示内容の充実が要請され,それとともに記述情報の信頼性の向上に関する要請が強まっているものと考えられる。このような記述情報の信頼性の向上及び確保は,一義的には,情報の作成者である企業の責任の下で行われるものであるが,年次報告書のようにその利用者が広範に及ぶことが想定される情報については,企業以外の第三者の関与がその信頼性の確保に資することがある。

(表1) キーワード~年次報告書における記述情報の開示への関心

公認会計士等への期待―記述情報に対するコネクティビティを主眼とした保証の提供

企業の年次報告書に関して“企業から独立した立場からその適否に関する結論表明による信頼性の確保”(本稿において「保証」*6という。)を図る社会制度として,一定の法的要件に該当する場合には,公認会計士又は監査法人(以下,「公認会計士等」という。)による財務諸表監査*7が行われ,その作成に係る内部統制に対する監査がある。

しかしながら,費用負担対社会的効果の考慮等により,我が国における代表的な年次報告制度*8において,記述情報はこうした保証の対象とはされていない。前述のように,記述情報の中には,財務情報と対比可能な情報又は財務情報と因果関係又は相関関係を有する情報が多く含まれている。例えば,記述情報として経営計画に示される受注金額又は受注見込み金額が年次報告書において示されている場合,これらは先行指標であり,その実績値である財務諸表の売上高金額と対比され,関連付けられて,経済的な意思決定に用いられることとなるが,財務情報とは異なり,監査の対象とされていない。そのため,同一の年次報告書に収録されているにもかかわらず,財務情報と記述情報では,保証の対象とされているか否かに関して情報の信頼性に関して大きな格差が生じていることとなる。

前述の通り,企業の戦略やリスク認識といった記述情報とこれに対する過去の実績情報を一体として理解することにより,将来に向けた価値の創出のストーリーを読み取り,その経済的意思決定に役立てようとするといった年次報告書の利用者の情報ニーズを勘案すると,このような信頼性に関する格差は好ましいものではない。記述情報についても,その情報の質や内容に求められる信頼性*9は財務情報に対するものと異なるものの,財務情報に対して保証を付与した公認会計士等に対して,情報の一体利用の観点から必要と考えられる範囲の記述情報やその作成に係るガバナンスのプロセスについても一定の保証を付与することが求められており,これによって企業の提供する情報に対する経営者のアカウンタビリティの履行に資することが期待されているものと思われる。

(表2) キーワード~記述情報に対するコネクティビティを主眼とした保証の提供

トーン(取組姿勢)―公認会計士等の記述情報への関心の拡大

このような記述情報に対する保証に関する公認会計士等に対する期待は,主として以下から生じていると考えられる。

・情報に対して,独立した立場から規準(Criteria:当否の評価基準)を設定し,証拠等により裏付けて基準(Standards)に従って保証を付与する業務(以下,「保証業務」という。)を進めるという思考の枠組みを公認会計士等が財務情報に対するこれまでの監査の経験において身に着けており,援用できる可能性が高い。

・記述情報に対して保証を付与する上で必要となる知識・技法等について,公認会計士等が財務情報に対する監査の経験から入手した知見等が援用できる可能性が高い。

・制度的にも,監査及びレビュー業務以外の保証業務の一般規範としてIAASBのInternational Assurance Standards3000及びJICPAの保証業務実務指針3000並びにその他の保証業務基準・実務指針がいくつか公表されており,また,その基礎となる概念の枠組みに関する説明文書も整備されており,公認会計士等の行う保証業務の基盤が一定程度整備されている。また,保証業務については独立した立場から実施することがその業務品質確保のためには肝要であるが,独立性の確保に関する公認会計士等の職業団体規範も整備されている。

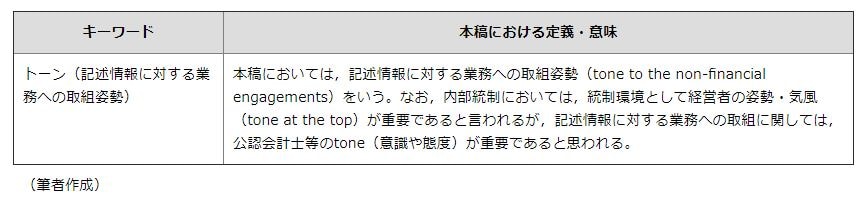

このような要因を背景として,記述情報に対する保証に公認会計士等が関与することが期待されている一方で,それでは,公認会計士等はこれに応えうるであろうか?私見では,現在のところ,我が国の公認会計士等の多くは,伝統的な業務領域ではある財務情報以外の領域である記述情報をあたかも「別世界」のように見ており,記述情報に対する保証業務を「禁足地」のように感じている者すらいるように思われる。この背景には,我が国の保証業務が財務諸表に対する法定監査制度を中心に進展してきたことがあり,法定監査の対象とされていない年次報告書の財務情報以外の領域に対して任意に保証業務を行うような積極的な誘因又は関心が乏しかったことがあるように思われる。しかし,これまでの各回の連載における議論に鑑み,公認会計士等も,企業の年次報告書の利用者の情報及びその信頼性に対するニーズと公認会計士等への期待を受け止め,情報の利用者の保証業務に対するニーズを満たすように図ることが望まれよう。まずは,年次報告書の利用者の,財務情報と結合させた記述情報の利用及び保証の提供のニーズについて公認会計士等が適切に理解してトーン(記述情報に対する業務への取組姿勢)*10を見直し,さらに,個人レベルのみならず組織レベルの業務環境としてそのような理解及び姿勢の浸透を図ることが肝要であると思われる。公認会計士がこのようなトーン(取組姿勢)を広く醸成していくことにより,独立した立場から企業の記述情報の開示に対して貢献を高めていくことが可能となる。

(表3) キーワード~公認会計士等の記述情報への関心の拡大

コンピテンス~記述情報に関する公認会計士等の知識及び保証業務実施能力の醸成

このように,記述情報にも目を向け保証業務を提供することを公認会計士等に提言すると「公認会計士等は会計の専門家であり,財務情報以外の領域に関してコンピテンス*11が乏しいため,記述情報に対する保証業務の提供は無理では?」という諦めに立った反応が生じることが想定される。

しかし,保証業務を実施する上でその対象に関して必要となる知識やこれを活用して業務を実施する能力は,「保証業務に関連する」ものに限られるものであり,その対象について企業の内部者と同レベルまで広範かつ深い知見をアプリオリに有することは求められていない。例えば,監査において入手する企業の事業及び業務プロセス(内部統制を含む)の理解は,実務上,公認会計士等が監査業務を実施しながら必要と思われる知識を広げたり,深耕しながら「監査に関連する」知見を蓄積していくものであり,その他の保証業務においても同様に対応するものと考えられる。

記述情報に対する保証業務においても「隗より始めよ」,公認会計士は,保証業務の実施にあたって必要な知識を入手し,又,必要に応じて専門家を起用して対応する中で業務を実施するための能力を高めていくように図ることが肝要であろう。本稿の冒頭に記載したような財務情報と記述情報の一体的な利用に対応して,年次報告書のうち財務情報のみならず記述情報の信頼性を向上させていくことについて公認会計士等の取組姿勢が問われている。

(表4) キーワード~記述情報に関する公認会計士等の知識及び保証業務実施能力の醸成

コネクティビティ及びガバナンス~公認会計士等による保証業務の対象範囲

記述情報に対して保証業務を実施しようとする場合,記述情報のうち,企業の戦略やビジネスモデルそのものについては,多くの将来情報及び定性情報を含み,主観が介在する側面が大きいため,その当否や達成可能性,さらには,開示されている情報の十分性や中立性を評価するための合理的な規準(評価や判断の尺度)を見出すことが困難な場合が多く,公認会計士にとって,専門家として保証業務を提供することは,現時点では困難であると考えられる。

したがって,公認会計士等は,年次報告書において開示された記述情報の全体に対して保証業務を行うというよりは,当面の間,記述情報のうち,戦略やビジネスモデルに係るものも含め,定量情報を対象として保証業務を実施することが考えられる。また,定量情報のうち将来情報に係るものについては,その達成可能性を保証するものではなく,その達成に不確実性があるという業務の前提を想定利用者に対して適切に伝達した上で保証業務を実施することが考えられる。

例えば,これまで論じてきたような財務情報と記述情報の一体的な利用のニーズの高まりと並行して,記述情報を含む年次報告書全体の信頼性の向上を図る上では,公認会計士等が,コネクティビティの観点から財務情報に関連する記述情報を識別して保証業務の対象とし,情報の信頼性の向上に貢献していくことが考えられる。例えば,記述情報において,企業の戦略とその成果の観点から財務実績の先行指標となるような過去実績情報を保証業務の対象とすることが考えられる*12。このように財務情報と関連した記述情報に対して公認会計士等が保証を付与するとともに,財務情報に対して監査人として監査を行うことは,記述情報と財務情報を一体として理解し,記述情報を踏まえて,さらには記述情報の信頼性を向上させることによって監査の品質をさらに向上させるという「好循環」を生み出すことが期待される。

コネクティビティ―監査人としての実務:監査上の主要な検討事項

原則として,2021年3月期から,監査人は,金商法に基づく監査報告書において,監査上の主要な検討事項(Key Audit Matters。以下,「KAM」という。)を記載することが求められる。KAMにおいては,監査リスク・アプローチに基づき,その内容及び決定理由として重要な虚偽表示リスク又はその他重要事項をどのように考えて識別,評価したか,又,どのように監査上対応したかが記載されるが,その過程において,事業が安定的であるか,不確実性が高いか,特定の要因に左右されやすいかどうかといった事業特性や事業リスク等が財務諸表に影響を及ぼす決定要因としてKAMに記載されることが多いと考えられる。

こうした事業特性,事業リスク及びその他財務諸表に影響を及ぼす重要な要因は,有価証券報告書において事業等のリスク及び経営者による財政状態,経営成績及びキャッシュ・フローの状況の分析等,記述情報として記載されるものが多く,KAMの適用される2021年3月期以降においては,有価証券報告書の利用者が,監査報告書のKAMの記載を手掛かりとして記述情報と財務情報を関連付けて活用し,理解することを促すものと考えられる。

公認会計士等が監査人としてKAMを監査報告書に記載することは,年次報告書の利用者が財務情報と一体として利用しようとする記述情報の信頼性を向上させる上で有益なものであり,コネクティビティの観点から財務情報に関連する記述情報を識別して保証業務の対象として記述情報の信頼性の向上に貢献していくという今後の取組に公認会計士等が新たに一歩踏み出す上で,監査報告書におけるKAMの記載は重要な礎石となるものと考えられる。

コネクティビティ―監査人としての実務:監査基準及び監査基準委員会報告書720の改訂の動向

監査人は,監査した財務諸表を含む開示書類における当該財務諸表の表示とその他の記載内容との重要な相違が生じている場合,その説明が適当であると判断したときには,監査報告書にそれらを区分した上で,情報として追記する ⑬ とされており,そのために,監査人はその他の記載内容を通読し,当該その他の記載内容と財務諸表との間に重要な相違があるかどうかについて検討しなければならないとされている。加えて,その他の記載内容の通読の過程で,明らかな事実の虚偽の記載に気が付いた場合,経営者と協議しなければならないとされている*14。

また,現在,企業会計審議会監査部会において検討されている監査基準の改訂にあたっては,年次報告書におけるその他の記載内容(監査した財務諸表と監査報告書以外の記載内容)について,その範囲,監査人は意見を表明するものではない旨,監査人の責任及び報告すべき事項の有無並びに該当する場合はその内容を監査報告書に記載することが要求され,そのために,監査人は,その他の記載内容を通読し,財務諸表のみならず監査人が監査の過程で得た知識とその他の記載内容の間に重要な相違があるかどうかについて検討し,また,通読及び検討に当たって,財務諸表や監査の過程で得た知識に関連しない内容についても,重要な誤りの兆候に注意を払わなければならないとされている。

財務諸表監査においてその他の記載内容に対して行われるこのような監査手続は,その他の記載内容を主として構成する記述情報に対して結論の表明を行うものではないため,保証業務そのものではない。しかしながら,公認会計士等が監査人として行うこれらの監査手続は,年次報告書の利用者が財務情報と一体として利用しようとする記述情報の信頼性を向上させるものといえる。コネクティビティの観点から財務情報に関連する記述情報を識別して保証業務の対象として記述情報の信頼性の向上に貢献していくという今後の取組に公認会計士等がさらに一歩踏み出すうえで,その他の記載内容に対する監査上の対応もまた重要な足掛かりとなるものと考えられる。

なお,このようなその他の記載内容に対する監査手続を適切に実施するために,又,これを記述情報に対する保証業務として発展させていくためには,財務情報に関連する記述情報の識別に加えて,その作成・開示プロセス及び組込まれた方針・手続とともに,取締役会を頂点としたガバナンス・プロセスがどのように備わっているのかについて理解を深め,情報作成の初期段階から前広に記述情報の作成に関与できるように図ることが肝要であると思われる。

ガバナンス―取締役会等における経営戦略策定・進捗管理に係る情報の開示プロセスに対する公認会計士等による保証

記述情報は,本来,年次報告書において外部報告するだけのものではなく,経営戦略の策定や進捗状況の説明など,企業価値の向上に向けて,取締役会その他企業内において定期的に検討する上で利用されるものであり,検討に利用される情報がどのように作成されているのか,又,これを外部に向けて公表するにあたり,どのように情報が開示されているのか,その作成及び開示のプロセスが信頼できるものであることは記述情報の利用者にとって非常に重要であると考えられる。

アカウンタビリティやガバナンスの観点からは,開示されている記述情報そのものというよりは,記述情報の作成過程が企業全体の方向性を決定して監督する取締役会を頂点とし,マテリアリティ*15を考慮して企業価値を左右する重要な事項が適切に開示対象として含まれるようなガバナンス・プロセスを経たものであるかどうかといった,ガバナンス・プロセスの信頼性が重要であり,このようなプロセスの信頼性を対象として保証業務を実施することも考えられる。

(表5) キーワード~取締役会等における経営戦略策定・進捗管理に係る情報の開示プロセスに対する公認会計士等による保証

クライテリア―記述情報の作成・評価の基準を巡る保証業務実施上の課題

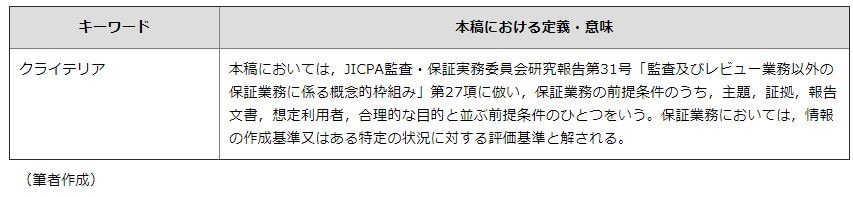

公認会計士等が保証業務を進める上では,保証業務の対象の適否をクライテリア(Criteria:規準,測定又は評価基準)*16に照らして判断することとなる。例えば,財務情報を対象とする監査においては,基本的には,財政状態及び経営成績等,企業の経営資源の状況を測定するために定められた会計の基準に従って財務諸表が作成・表示されているかどうかによってその適否が判断されることとなり,企業が財務諸表の作成にあたって適用した会計の基準がクライテリアに相当する。

記述情報の場合も同様であり,その適否を判断するために,会計の基準に相当するような適合したクライテリアを,公認会計士等ではなく記述情報の作成者である企業が適用していることが,記述情報に対する保証業務実施の前提条件として重要なものとなる。

なお,財務情報の場合と異なり,記述情報に対する保証業務において用いられるクライテリアについては,権威ある団体によって確立されたクライテリアが定められていないことが多い。そのような場合に,何をどのように記載するかについての規準,すなわちクライテリアを企業自らが定めた上で記述情報が作成されることがある。しかしながら,その場合には,何を伝えるための情報であるかその目的が曖昧であり,重要な情報が報告されないことがある。また,定性的な情報のように主観的な判断の側面が大きい情報や将来情報のように不確実性の高い情報(例えば,業務プロセスが有効であるかどうか又は事業計画が実行・達成可能であるかどうか等に関する企業の見解)が含まれている場合には,中立的・客観的な情報が提供されないことがある。

このように,定性情報や将来情報については,その状況に適合するクライテリアを企業が明確に定めていない,又は定めることが困難であり,公認会計士等にとっても記述情報に関して合理的な適否の判断の尺度が見出せず,記述情報の適否を判断できないことが多く,保証業務の実施にあたって困難に直面することとなる。

このようなクライテリアの側面からは,定性情報や将来情報に対する保証業務の実施は中長期的な課題であると考えられ,公認会計士等は,まずは当面の間,財務情報における会計の基準と同様に,中立的・客観的な情報を提供することが容易な定量情報(例えば,企業の業績評価指標KPI:Key Performance Indicator)を主体とし,状況に適合するような情報の作成・表示に係るクライテリアの設定について企業の協議及び権威ある情報作成基準の設定主体の動向*17 を踏まえ,保証業務を実施していくものと思われる。

(表6) キーワード~記述情報の作成・評価の基準を巡る保証業務実施上の課題

*1 表1を参照。

*2 表1を参照。

*3 表1を参照。

*4 表1を参照。

*5 本稿において,監督とは組織上の業務執行権限者がその権限に基づいて指示を与え,状況を把握し,必要に応じて是正を行うことをいう。

また,監視とは組織上の業務執行権限者以外の者が他者の状況を把握し,必要に応じて業務執行権限者に対して改善の提言を行うことをいう。

*6 表2参照。

*7 表2参照。

*8 本稿においては,金融商品取引法(以下,「金商法」という。)における開示制度や会社法の下における決算報告制度を想定している。

*9 表2参照。

*10 表3参照。

*11 表4参照。

*12 このような場合,年次報告書内において保証業務の対象となる情報が散在することとなるため,想定利用者の理解を容易にするために,企業又は保証業務の実施者が保証業務の対象とする情報の要約等を示し,保証業務の対象範囲を明確にすることが考えられる。

*13 監査基準第四 八(3)参照。

*14 日本公認会計士協会監査基準委員会報告書(以下,「監基報」という。)720「監査した情報が含まれるその他の記載内容に関連する監査人の責任」第6項,第7項及び第13項参照。

*15 表5参照。

*16 表6参照。

*17 Interconnected Standard Setting for Corporate Reporting(Accountancy Europe欧州会計士団体連合組織2019年12月)ではIASB(国際会計基準審議会)に加えてINSB(国際非財務基準審議会)をIFRS(国際財務報告基準)財団傘下に置するアプローチが提案されている。また,The Way Forward(International Federation of Accountants 2020年9月11日)では,はIASBに加えてIFRS財団の下に新たな国際サステナビリティ基準審議会の創設を求めている。なお,代表的・国際的な非財務情報作成基準設定主体が参画するCorporate Reporting Dialogue(CRD)では基準設定主体間の連携及び調整の推進としてBetter Alignment Projectに着手している。

<企業内容開示制度の実効性確保に向けて 連載一覧>

第1回 基本的事項の解説

第2回 英国の開示実務との比較と日本企業に与える示唆

第3回 有価証券報告書の開示改正を機会とした企業活動の改善

第4回 企業価値向上を実現する役員報酬ガバナンスと開示のあり方

第5回 法定開示書類とその他自主開示書類の関係整理について

第6回 公認会計士等の記述情報に対する保証への取組と課題

第7回 総括と展望

第8回 コロナ禍で再認識される諸課題と今後の取組み

目次

- 「コネクティビティ」「アカウンタビリティ」「ガバナンス」‐年次報告書における記述情報の開示への関心

- 公認会計士等への期待―記述情報に対するコネクティビティを主眼とした保証の提供

- トーン(取組姿勢)―公認会計士等の記述情報への関心の拡大

- コンピテンス~記述情報に関する公認会計士等の知識及び保証業務実施能力の醸成

- コネクティビティ及びガバナンス~公認会計士等による保証業務の対象範囲

- コネクティビティ―監査人としての実務:監査上の主要な検討事項

- コネクティビティ―監査人としての実務:監査基準及び監査基準委員会報告書720の改訂の動向

- ガバナンス―取締役会等における経営戦略策定・進捗管理に係る情報の開示プロセスに対する公認会計士等による保証

- クライテリア―記述情報の作成・評価の基準を巡る保証業務実施上の課題

その他の記事

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年10月12日号)

第5回 法定開示書類とその他自主開示書類の関係整理について

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年11月09日号)

第7回 総括と展望