企業内容開示制度の実効性確保に向けて(週刊経営財務2020年09月14日号) ブックマークが追加されました

ナレッジ

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年09月14日号)

第3回 有価証券報告書の開示改正を機会とした企業活動の改善

週刊経営財務(税務研究会発行)2020年09月14日号に、現行の企業内容開示制度における課題や今後の取り組み等についての解説記事が掲載されました。

有限責任監査法人トーマツ 公認会計士 濵口豊

はじめに

本企画では,企業内容開示制度の実効性確保に向けた課題や今後の取り組みの方向性について,全8回にわたって解説することとしている。

企業内容開示に関しては,2019年1月31日に企業内容等の開示に関する内閣府令が改正され,有価証券報告書の記述情報の充実に向けて各社で取り組みが行われてきた。この取り組みのなかには,改正に対応する開示の見直しに留まらず,今回の改正を自社の企業価値向上の有効な機会として捉え,より本質的な観点から,企業活動やプロセスも含めて見直し,改善しているケースも見られる。

そこで,第3回の本稿では,開示改正を契機とした概念や情報の再整理,それらを通じた企業活動そのものの改善について考えてみたい。また,第2回では英国の開示実務を紹介しているが,本稿でも同様に参考となる先進事例として紹介したい。

なお,文中意見にわたる部分は筆者の個人的な見解であり,有限責任監査法人トーマツの公式見解でないことを予め申し上げる。

リスク情報項目の再整理と活動への反映

2019年における内閣府令の改正項目のなかでも,実務に大きな影響を与えたと思われるのが事業等のリスクの開示となる。

有価証券報告書における事業等のリスクの開示に関しては,リスクに対する具体的な対応策や責任部署が示されない,一般的な記述に留まり企業固有のリスクが示されない,5年,10年単位でリスクの内容が変更されていないなど,従来から課題が指摘されていた。今般の改正を経て,リスクが顕在化する可能性の程度や時期,リスクへの対応策などの記載が求められることになり,リスク情報に関する開示は格段に充実されたことになる。

開示にあたっては,自社におけるリスクマネジメント活動,取締役会,経営会議等における議論の状況を踏まえて開示することになり,改正後の初年度においても,各社で様々な取り組み,工夫が行われたものと思われる。

ここでは,改正後初年度の振り返りを含めて,リスク情報に関連する項目を,以下の視点から改めて整理してみたい。それらが,リスクマネジメントやリスクレポーティングといった企業活動そのものの在り方にも影響を与えることになる。

表1 リスク情報項目の検討・整理の視点

①リスクの定義

一般的にリスクという用語にはネガティブな印象があるが,不確実性と定義して,ポジティブな機会としての概念も含むケースもある。この場合には,リスク情報の読み手は,ネガティブ,ポジティブの両面から理解を深めることが可能となる。

このように,リスクの定義によって対象範囲も異なることになり,取締役会,経営会議などでの議論,ステークホルダーに対する説明に向けて,自社におけるリスクの概念をあらかじめ整理しておくことが重要となる。

②リスク区分

リスクの区分はリスク管理上用いられている区分に応じた記載を検討することになるが,今回の開示改正を契機として,見直す動きも一部で見られている。

例えば,従来のリスクマネジメント活動では,対象となるリスクがオペレーショナルなリスクに偏っていたため,企業価値に重要な影響を及ぼす戦略に関連するリスクを新たに取り入れているケースがある。この場合,戦略とリスクの関連性がより明確となり,また,事業戦略・計画策定プロセスとリスクマネジメント活動の連携など,企業活動そのものを見直している場合もある。

③自社固有の重要なリスク

リスク情報の記載にあたって,一般的なものでない,自社固有の重要なリスクを特定することは,情報開示に関するステークホルダーのニーズに応え,リスク情報開示の実効性を高めるうえで最も重要な事項となる。また,そのことは,企業価値の観点からリスクマネジメント活動そのものの有効性を高めることにつながると考えられる。

一方で,自社のビジネスに直接的,間接的に影響を与える可能性のあるリスクは広範に及び,自社に固有の重要なリスクを識別,評価するのは,実務上は必ずしも容易ではない。

この際に参考になると思われるのが,第2回で紹介した英国におけるビジネスモデル,リンケージ(相互関連性)の考え方となる。ビジネスモデルの開示にあるような,自社における長期的な企業価値創造の源泉,牽引要素(ドライバー)などがあらかじめ明確に整理されていれば,それらに対する脅威または機会の観点から,自社の企業価値に重要な影響を与える固有のリスクを整理する際に有用となる。

また,企業価値の源泉には,有形のものだけでなく,人的資源,技術,ブランド,知的財産など,無形のものも広く含まれることになり,それらに対するリスク要因を検討することも重要になる。

④リスクへの対応策

リスクへの対応策は識別されたリスクに対して論理的に紐づく,具体的なものであることが,実効性を高める観点からも,また,ステークホルダーに伝達する観点からも重要となる。この際に,自社固有のリスクが具体的に特定されていなければ,対応策も必然的に一般的,抽象的なものになってしまうことになるので留意が必要となる。

⑤リスク水準の変化

リスク情報は継続的に開示されることになり,今後はリスク水準の変化の状況も読み手にとってニーズが高い情報になると考えられる。不確実性が高まる事業環境のなかで,新たなリスクが識別された場合,または,リスクの発生可能性,影響などに変化が生じた場合,それらの要因や文脈に関する情報はステークホルダーにとって重要な情報となる。

以上,リスク情報に関連する項目について触れてきたが,ここで,参考となる英国からの事例もいくつか紹介したい。

表2 英国先進的実務からの示唆‐検討の視点

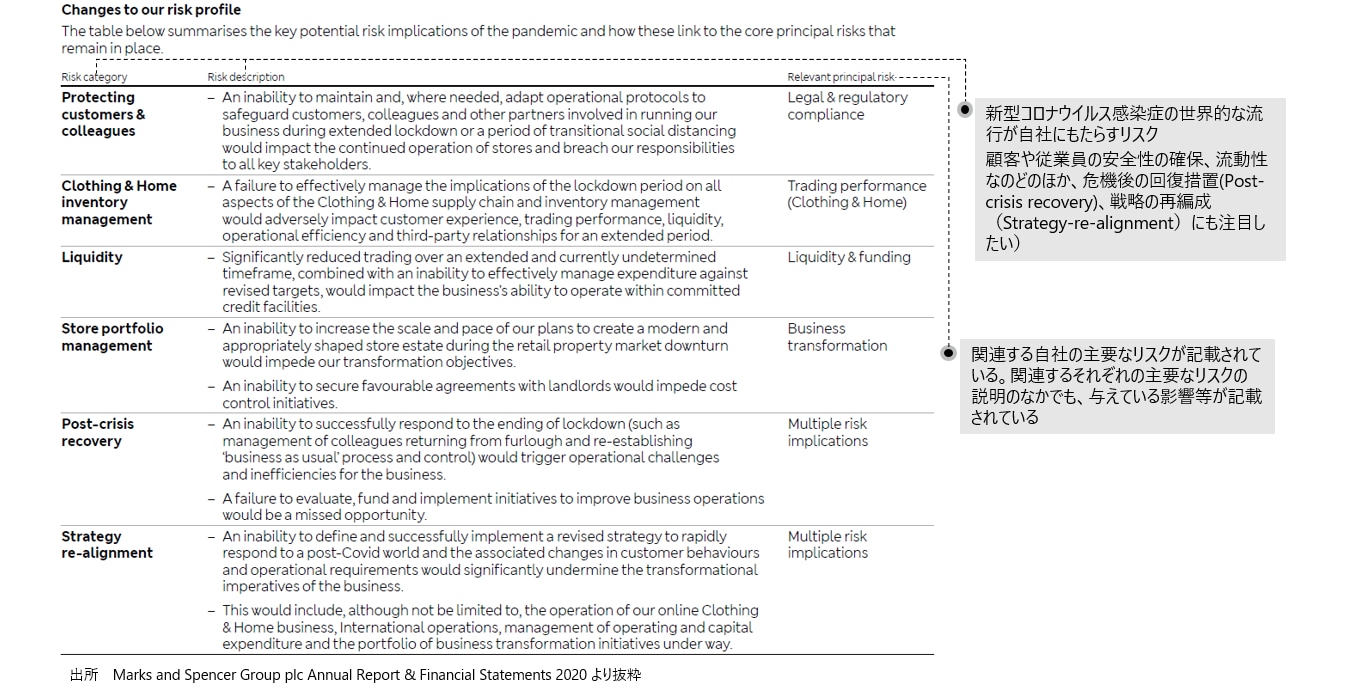

表3 新型コロナウイルス感染症のリスク情報に関する事例

まず,表2において,第2回でも紹介した英国FRCの財務報告ラボのレポートから,投資家が重要と考えるリスク情報を抜粋している。ここには,投資家にとって,リスクを理解する観点とリスクの管理状況を理解する観点の両面から,重要と考えられる情報がまとめられている。今般,我が国において改正された項目と重なる部分も多く含まれており,また,リスク水準の変化もより重要な情報の1つとされている。

次に,多くの企業に重大な影響を及ぼしている新型コロナウイルス感染症に関するリスク情報開示について,第2回でも紹介した英国の食品や衣料品を扱う小売事業者であるマークス&スペンサーの事例を紹介したい。

同社の2020年アニュアルレポートのなかでは,Principal risks and uncertainties(主要なリスク及び不確実性)のセクションにおいて,まず,新型コロナウイルス感染症に対する主要な対応活動が1ページにわたって詳細に記載されている。続いて,表3にある感染症の世界的な流行がもたらす潜在的なリスクの内容の記載があり,さらに,それらと自社の主要なリスクとの関連性も記載されている。

新型コロナウイルス感染症は,新たに発現したリスクであるとともに,その広範な影響から,自社における既存の主要なリスクのプロファイリングを変容させるものでもあることがうかがえる。

以上,リスク情報項目の検討・整理の視点,事例について,英国のものも含めて触れてきた。新型コロナウイルス感染症の拡大,デジタル技術に代表されるような創造的な破壊,気候変動など,不確実性の増大に伴い,リスク情報開示の重要性は一層高まっている。

変化が加速する環境のなかで,自社にとって重要となる固有のリスクを突き詰めて検討すること,中長期の視点から取締役会等の会議体でリスクに関する本質的な議論を深めることは,自社のなかで新たな気付きを生み出し,リスクマネジメントや自己規律の強化につながる。

さらには,そのようなリスクに正面から向き合った取り組みや改善を継続的に積み上げることが,持続的な企業価値の向上に資するものとなり,今回の開示改正を自社の有効な機会として最大限活用することになると考える。

有価証券報告書の作成および監督プロセス

次に開示改正を契機とした制度開示書類である有価証券報告書の作成および監督プロセスについて考えてみたい。

有価証券報告書の開示項目は多岐にわたる。そのようななかで,第2回で記載したように,各開示項目のリンケージを高め,企業価値に関して重要となる情報を,一貫性をもって伝達したい場合,開示書類の作成プロセスにも一層の工夫が必要となる。

また,コーポレート・ガバナンスの観点からは,その中心的役割を果たすべき取締役会における議論や見解が開示情報に十分に反映されることが重要となる。これにより,ステークホルダーの理解も深まり,建設的な対話が促進されることになる。経営方針・経営戦略等,経営成績等の分析,リスク情報などは,取締役会の議論を適切に反映することが重要とされており,今回の改正は,開示書類に対する監督の在り方を改めて検討する契機にもなると考えられる。

以上を背景として,ここでは,開示書類の作成および監督プロセスを実務的な観点から考えてみたい。

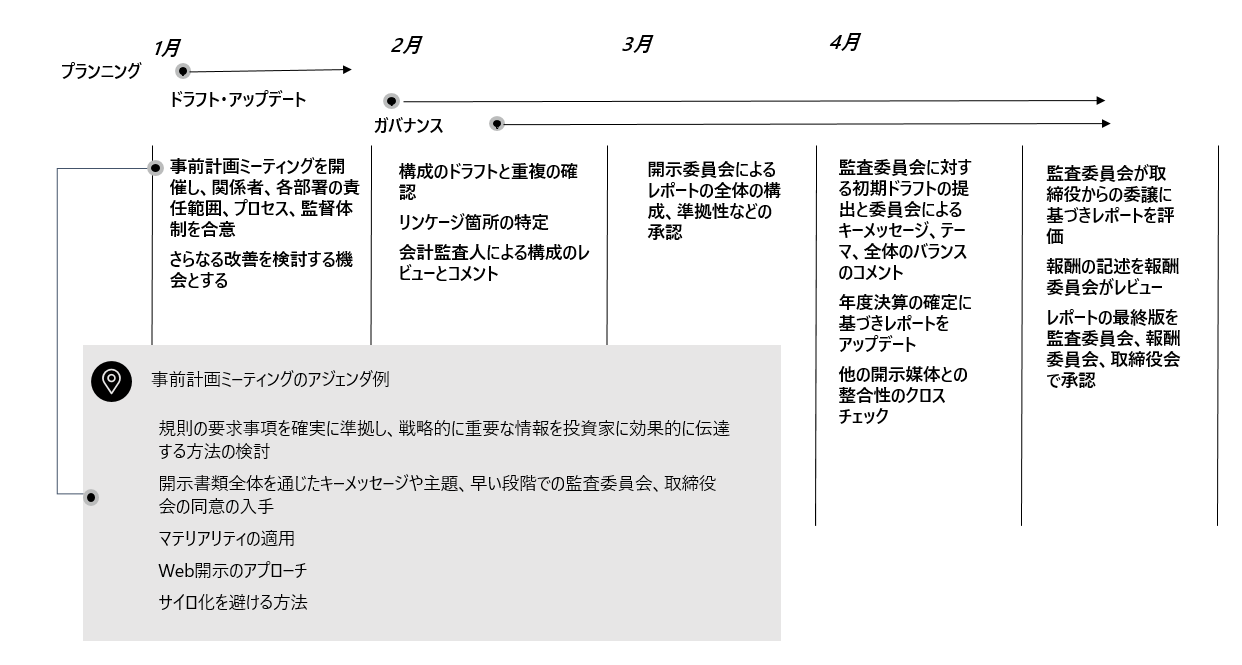

参考になるものとして,まず,表4において,英国デロイトのAnnual report insights 2019から,アニュアルレポート作成のタイムテーブルの例示を示している。英国企業を対象としたものであるため,機関設計や開示項目などには違いはあるものの,参考になると思われる。

表4 英国アニュアルレポートの作成および監督プロセス(例)

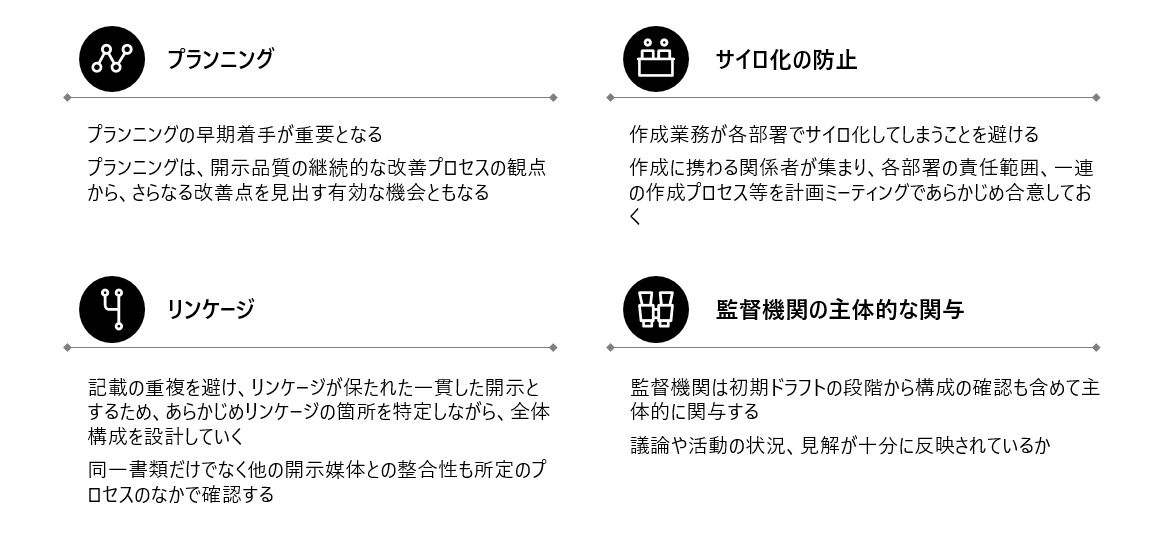

次に,表5では,表4から導かれるポイントをまとめている。継続的な改善につなげる観点から,プランニング(事前計画)に早期に着手し,有効な機会として活用することが重要となる。

表5 開示作成および監督に関するポイント

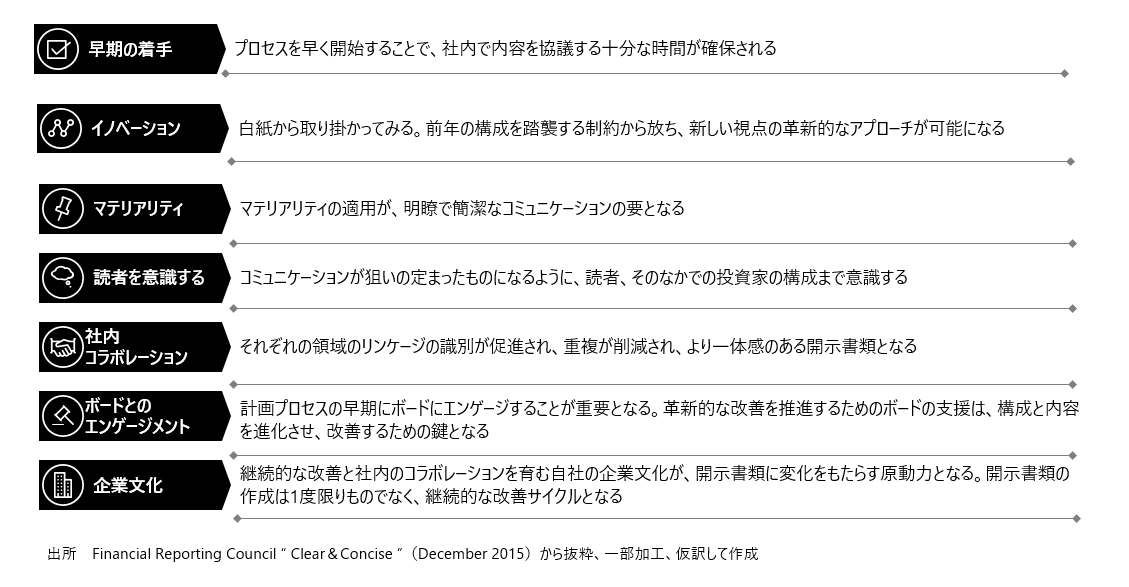

また,英国からの事例として,第2回でも紹介した非財務情報のレポーティングに関するガイドラインであるClear & Conciseにおいて,レポーティングに関する重要な要素が示されており,表6に記載している。

表6 レポーティングに関する重要な要素

記載している各要素は,開示書類の作成または監督の観点から,日本企業にとって参考になると思われるが,ここでは,企業文化が取り上げられていることに注目したい。第2回でも開示に関する継続的な改善の重要性に触れているが,その土壌であり,根幹となるものが企業文化となる。絶え間ない改善が行われ,常に新しい視点が取り入れられることで,レポーティングに関するイノベーションが創出され,好循環が生み出されることになる。

開示改正を機会とした企業活動の改善

本稿では,リスク情報に関する検討・整理の視点や事例,開示書類の作成および監督プロセスについて触れてきた。

記述情報の対象となるのは,経営方針・戦略,リスク情報,ガバナンス情報など,企業経営と監督そのものとも言える。より本質的な観点から企業活動,プロセスの在り方まで含めて検討し,自社における工夫と改善を積み重ねることは,自己規律とガバナンスを強化し,さらには,ステークホルダーとの建設的な対話を促進することにもつながる。

今回の開示の改正を,自社にとっての企業価値向上に向けた有効な機会として捉え,活用していくことを期待したい。

<企業内容開示制度の実効性確保に向けて 連載一覧>

第1回 基本的事項の解説

第2回 英国の開示実務との比較と日本企業に与える示唆

第3回 有価証券報告書の開示改正を機会とした企業活動の改善

第4回 企業価値向上を実現する役員報酬ガバナンスと開示のあり方

第5回 法定開示書類とその他自主開示書類の関係整理について

第6回 公認会計士等の記述情報に対する保証への取組と課題

第7回 総括と展望

第8回 コロナ禍で再認識される諸課題と今後の取組み

プロフェッショナル

濵口 豊/Yutaka Hamaguchi

有限責任監査法人トーマツ パートナー

その他の記事

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年08月31日号)

第2回 英国の開示実務との比較と日本企業に与える示唆説

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年09月28日号)

第4回 企業価値向上を実現する役員報酬ガバナンスと開示のあり方