企業内容開示制度の実効性確保に向けて(週刊経営財務2020年08月17日号) ブックマークが追加されました

ナレッジ

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年08月17日号)

第1回 基本的事項の解説

週刊経営財務(税務研究会発行)2020年08月17日号に、現行の企業内容開示制度における課題や今後の取り組み等についての解説記事が掲載されました。

有限責任監査法人トーマツ 公認会計士 市川育義

はじめに

近年,資本市場のグローバル化等に対応して,我が国の企業内容開示制度の継続的な見直しが行われてきたが,現在,その実効性が問われている状況にある。法令ではない,スチュワードシップ・コード,コーポレートガバナンス・コード,監査法人のガバナンス・コードによる運用強化はその表れであるといえ,我が国資本市場の活性化に向けた取り組みとして新たな局面に入っているといえよう。

投資家においては,企業の短期的な業績に着目する投資から脱却し,社会的課題の解決と企業価値の向上を両立させ,サステナビリティを確保する方向に企業を誘導すべく,ESG等の長期的な視点から投資することが求められている。

企業については,このような投資家の声に耳を傾け,持続的な成長と中長期的な企業価値の向上を実現するため,これまで以上に企業経営の透明性を確保し,投資家との建設的な対話をタイムリーかつ的確に行うことが求められている。これまでのように実績中心の説明ではなく,ビジネスモデル,経営戦略,リスク情報,ガバナンス等の非財務情報についても,投資家に分かりやすく説明することが必要とされている。

監査法人においては,投資家と企業の建設的な対話の基礎となる開示内容の信頼性を確保することだけではなく,監査法人の経営内容や個別監査業務についても透明性を確保することが求められている。

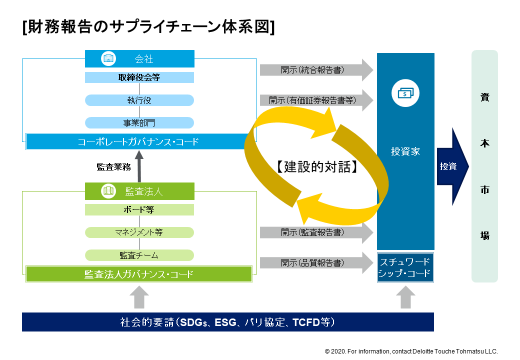

経営環境の変化が著しい中においては,財務報告について基本的な役割を担っているサプライチェーン関係者の建設的な対話を促すことで,それぞれが存在意義と本来の役割を再認識するとともに,さらに現行制度の課題を共有することで課題解決に向けた自主的な取り組みなど,企業内容開示制度の実効性の確保に向けた好循環が期待されるものと考えられる。

財務報告のサプライチェーン体系図

したがって,本企画は,「企業内容開示制度の実効性確保に向けて」ということで,全8回にわたり現行の企業内容開示制度における課題や今後の取り組み等について解説を試みようとするものである。

第1回目の本稿では,我が国の企業内容開示制度を振り返った上で,今後,関係者間の建設的な対話を実現するために参考となる基本的事項について解説を行うこととし,まずは全体の底上げにつながることを期待している。次号以降では,英国の開示実務との比較から見えてくる我が国の課題や,非財務情報の保証の在り方など,特定領域について詳細な解説を予定している。

なお,文中意見にわたる部分は筆者の個人的な見解であり,有限責任監査法人トーマツの公式見解でないことを予め申し上げる。

Ⅰ 我が国の企業内容開示制度の振返り

我が国の企業内容開示制度は,企業による開示内容の充実(開示制度)と監査による信頼性担保(監査制度)の両輪に支えられており,各時代における投資家等の期待に応える形でこれまで何度も改正が行われ,進化を遂げてきた。この流れは今後も続くであろうが,現時点における開示制度と監査制度のそれぞれについて,これまでの変遷と現状における主な課題を要約すると,以下のとおりとなる。

1.会計ビックバン(2000年)以降の開示制度の変遷と主な課題

財務情報については,国際財務報告基準(IFRS)等との国際的調和化等による新会計基準の設定により,財務諸表を中心に質量ともに内容の充実が図られてきている。

一方,非財務情報については,数度にわたる企業内容等の開示に関する内閣府令の改正により記載内容の充実が図られているものの,実務上,法定開示は必要最小限の開示に留めたいとする会社から,価値創造ストーリーにチャレンジする会社など,各社の対応のばらつきが目立ってきたような状況にある。

これは,少なくとも,現状では,多くの上場会社において,有価証券報告書等の法定開示書類が投資家との建設的な対話のツールとして認識されていない状況を反映しているといえるのではないだろうか。任意開示書類である統合報告書の開示が近年活発なのは,その証左といえるのではないだろうか。

2.監査制度の変遷と主な課題

これまでは,不正事件等に対応して監査基準等の改訂が繰り返され,監査人が重要な不正及び誤謬を見逃さないように規制強化が図られてきた。近年は,不正や誤謬の発見にとどまらず,監査法人経営におけるガバナンス強化や監査法人の経営内容や個別監査業務に関する情報提供の充実など(例えば,監査法人が毎年発行している品質報告書や2020年3月期決算から一部において早期適用されたKAM(監査上の主要な検討事項)の開示),上場会社と平仄を合わせる形で監査法人においても投資家との建設的な対話に貢献する前向きな対応が求められている。

【主な強化策】

⇒ オリンパス事件(2011年)に対応して,不正リスク対応基準を設定(2013年)

⇒ 東芝事件(2014年)に対応して,会計監査の在り方に関する懇談会による提言が行われ(2016年),監査法人のガバナンス・コードの策定(2017年),監査報告書の拡充に関する監査基準の改訂(2018年)等を実施

監査対象である財務諸表以外の情報については,財務諸表とは別に通読することとされており,財務諸表の信頼性を損なうような記述が認められる場合には,経営者等と協議することが必要とされている。監査人は,非財務情報(記述情報)について,財務諸表と同等に監査するものではないとしても,今後の非財務情報の充実に対応した保証業務の実効性を確保するためには,少なくとも,非財務情報が出来上がってから通読するのではなく,非財務情報の開示方針の決定等の早い段階から関与すべきであり,この辺の事情を会社にも理解してもらうことが必要ではないだろうか。また,非財務情報開示の計画段階から監査人が関与することにより,投資家との建設的な対話に資する非財務情報について,監査人の意見も反映させることが可能となり,非財務情報開示の実効性確保にも貢献することができるのではないだろうか。ただし,そのためにはこれまで以上に監査人の非財務情報に対する関心を高めることが必要であり,非財務情報の開示や保証のあり方に対する監査人自身の意識改革が不可欠となろう。

Ⅱ 建設的な対話において参考となる基本的事項

我が国の資本市場を活性化させるためには,財務報告のサプライチェーン関係者の連携による総力を挙げた自主的な取り組みが必要であり,そのための行動指針として,スチュワードシップ・コード(2014年,対機関投資家),コーポレートガバナンス・コード(2015年,対上場会社),監査法人のガバナンス・コード(2017年,対監査法人)が設定されている。

これらのコードは,法的拘束力のないソフトローであるため,各関係者はそれぞれのコードの順守を強制されることはないものの,コンプライ・オア・エクスプレインとして,遵守するか,遵守しなければその理由を説明するということで,それぞれ説明責任を負わされているのが特徴であるといえる。

企業内容開示制度における開示情報は,このような自主的な取組みにおいて,関係者間の建設的な対話を実現する中核となる情報のはずであるが,特に非財務情報の開示については前向きに取り組んでいる上場会社が増えつつあるものの,企業内容開示制度における開示情報の充実については未だ試行錯誤の段階にあるといえる。

このため,開示情報の質の向上により関係者間の対話を進化させるためには,それぞれの関係者が必要と考えている開示情報の性質やその背景となる相手の事情等を正しく理解する必要があり,そのような理解を踏まえることにより,円滑なコミュニケーションが期待できるものと考えられる。

以下では,関係者間の円滑なコミュニケーションを実現するに当たり,参考となる基本的事項について,解説を行うこととする。

1.全般的事項

(1)ESG,SDGs

今日,企業の活動範囲は一国にとどまらず地球規模に及び,グローバルに事業を展開することが当たり前のようになってきているとともに,デジタル化社会の到来により,超巨大企業(GAFA)も出現するなど,企業の社会に与える影響は著しく増大している。

こうした中,国連が定めるPRI(責任投資原則)において,2006年に提唱されたESG(環境・社会・ガバナンス)の視点を入れた投資原則に賛同する機関投資家も増え,日本の年金積立金管理運用独立行政法人(GPIF)も2015年に署名しており,我が国でもESG投資が確実に定着しつつある状況にある。こうした中,先行する欧州の機関投資家は,脱炭素化社会の実現に向け,石炭関連企業を投資対象から除外するなど,活動が活発化しており,この動きは日本企業にも重要な影響を与えることが予想される。

また,2015年に国連サミットで採択されたSDGs(持続可能な開発目標)については,日本政府としても署名し2030年までに成果を上げることをコミットしていることもあり,全人類が直面している課題(地球温暖化,貧困,児童労働,ジェンダー平等,食料不足など)の解決に向けて,国民全員が真剣に取り組むべきものとされている。

このため,企業においては,ESGやSDGsを意識して,企業価値の向上と社会的課題の解決を同時に達成する経営が求められていることから,ビジネスを通じた社会的課題の解決に向けてサスティナブルな取組みに転換が必要であるとされている。

(2)パリ協定,TCFD

人類が解決すべき課題の中でも,二酸化炭素排出による地球温暖化といった環境問題については,全人類が直面する喫緊の課題であり,パリ協定(温室効果ガスの排出削減についての国際ルールであり,日本の目標は2030年度に2013年度比26.0%減(2005年度比25.4%減))により,温室効果ガス排出削減に向けた取り組みが進められている。欧州諸国では石炭火力発電所を全廃する方針を打ち出す中,日本においても,旧式の石炭火力発電所の休廃止を促すなど,具体的な方針の検討が開始される状況にある。

一方で,G20の要請を受けた金融安定理事会(FSB)は,2016年に気候変動関連財務情報開示タスクフォース(TCFD)を設立し,低炭素社会への移行における金融安定化を実現するため,2017年に企業等に対し移行に向けた経営戦略の策定と気候変動に関するリスクと機会等の情報開示を求める提言を行っており,これには多くの日本企業が賛同している状況にある。

気候変動リスクは企業経営に重要な影響を及ぼすことが予想されるため,移行に向けた経営戦略の策定と気候変動に関する情報開示については,投資家も非常に注目していると思われる。

このため,少なくとも賛同を表明している会社においては,取締役会等で十分審議の上,現時点での検討内容を投資家に説明することが必要な状況にある。

2.経営関連事項

(1)企業価値向上の経営

企業価値は,理論的には,対象企業の将来キャッシュ・フローを資本コスト(負債コスト+株主資本コスト)で割り引くことで計算されるものであるため,資本コストがゼロであるとすれば,将来キャッシュ・フローが1円でも多ければ企業価値が向上したといえるはずである。しかしながら,通常,投資家(株主)は,債権者とは劣後するポジションで資本提供するわけであるから,投資家に対しては,債権者より多く報いる必要があり,仮に無借金会社であったとしても,資本コストがゼロということはあり得ないこととなる。

利益は必ずしもキャッシュ・フローの裏付けがあるものではないが,仮に利益の計上により将来キャッシュ・フローが増加するとしても,企業価値が向上するかは,資本コスト次第である。具体的には,資本コスト(WACC)を上回る利益(ROIC)をあげないと企業価値は向上しないということになる。

したがって,現在,上場会社においては,中長期的な企業価値の向上と持続的な成長を実現するため,資本コストを意識した経営への転換が必要とされている状況にある。

(2)企業価値向上の説明

企業価値向上についての説明は,現在,統合報告書による開示が主流となっている。統合報告書は任意開示書類ということもあり,様々な開示例が見受けられるが,資本コストを明示した上で具体的な戦略を語る会社から,総花的な説明に終始して具体性の欠ける会社など,その内容は様々である。

投資家としては,基本的にはビジネスモデルから始まり,次に会社が目指すべき方向性について,具体的な経営戦略,ビジネスリスクと対応方針等を説明するとともに,現在のポジションを認識することで経営戦略の進捗状況を確認するなど,全体を一貫したストーリー性をもって,企業価値向上のプロセスを分かりやすく説明してほしいというのが本音であろう。

このため,企業価値向上の説明に当たっては,投資家が本当に必要とする情報を開示するのがゴールであろうから,実際には,そこに至るまでには数期にわたる粘り強いやり取りが必要な状況にあると考えられる。

ただし,企業価値向上に関する投資家と企業との対話においては,一方的に企業側に情報提供を求めるのではなく,投資家側はどのように当該情報を活用しているのかといった説明とともに,質問力を向上させるなどして,会社に気づきを与えるようなことがないと,企業側も開示する情報の有用性に疑義を抱くことになり,いつまでたってもゴールに届かないことになることも想定される。このような場合には,将来どこかのタイミングで,規制当局の後押しが必要になるかもしれない。

(3)TSR開示の活用

有価証券報告書の冒頭に記載されているハイライト情報において,2019年3月期から最近5年間における株主総利回り(TSR)の推移が開示されることになった。TSRは基準年度(5事業年度前)の株価と比較して,その後の各事業年度における株価上昇と配当金を投資成果としてカウントし,過去の投資の収益性を測る指標として位置づけられているものである。

株価自体は経営者のパフォーマンスと短期的には完全にリンクしているわけではなく,そもそも投資家の期待が反映されているものであることを考慮すれば,投資家の期待通りのパフォーマンスであれば良くても悪くても株価は動かないはずのためTSRに反映されず,期待以上か期待外れのパフォーマンスの場合は株価は動きTSRに反映されることになるのであろう。

しかしながら,長期的には経営者のパフォーマンスの良さが企業価値の向上を実現し,その結果がTSRに反映される関係にあるとすれば,5年のスパンで投資の収益性を図るとともに,経営者のパフォーマンスとの関係を知る指標として利用することは有用であると考えられる。

したがって,TSRは単純に投資銘柄の株価上昇と配当の事実関係を説明しているものではあるとしても,経営者のパフォーマンスとの関係や,同業他社やTOPIX(配当込み)との関係について,投資判断や経営判断上も,新たな視点を提供する可能性があり,建設的な対話での活用が期待される。

(4)報酬制度

企業価値向上に向けたインセンティブとして,報酬制度の果たす役割は大きく,投資家も報酬決定の基本方針や報酬決定プロセスについての関心は非常に高いと思われる。

このような投資家の期待を反映して,有価証券報告書においては,2019年3月期からガバナンス関連情報である役員報酬の開示内容が充実され,特に,業績連動報酬について,業績連動報酬とそれ以外の報酬の割合の決定方針や,業績連動報酬の決定方法,業績連動報酬に係る指標の選択理由とその目標値及び実績値等が開示されることとなっている。また,令和元年改正会社法においても,取締役の報酬等の規律の見直しが行われており,個人別の報酬等の決定方針を取締役会で決議することや,取締役の報酬として株式の発行等をする場合には金銭の払い込みを要しないことの他,会社法においても事業報告における報酬関連の情報開示を充実させることとされている。

従来,日本の経営者に対する報酬は固定報酬が大部分を占めていたが,近年,業績連動報酬など,インセンティブ報酬への移行が進んでおり,企業価値向上の観点から,インセンティブ報酬も,短期業績だけでなく中長期の経営計画の進捗状況も反映させるよう設計されている。そして,中長期のインセンティブ報酬は,主として現金報酬でなく株式報酬とされている。

上場会社の取締役の任期は,通常1年程度のため,取締役としても長期的な視点から経営に取り組むべきと理解していても,どうしても短期的な成果を追い求めようとする傾向にあることから,取締役が,短期的な思考に陥らないよう中長期経営計画の進捗状況にも連動する適切なKPIを設定して,短期的な業績に左右されない中長期的な視点での経営に専念できる報酬体系を設計すべきものと考えられる。

投資家の立場からは,会社の報酬制度が企業価値の向上に寄与するものとなっているかを確認することとなると思われるが,特に中長期のインセンティブ報酬におけるKPIの設定の合理性や連続性についての説明に関心が高いものと思われる。また,報酬格差に関係する指標,例えば,CEOペイレシオ(CEOと従業員の報酬格差を示す指標),ジェンダー・ペイレシオ(男女の報酬格差を示す指標)についても関心が高く,今後に向けて準備が必要である。

(5)ガバナンス強化

コーポレートガバナンス・コードによるガバナンスの強化は,コンプライアンスの観点からというよりも,企業価値の持続的な向上を実現するとの観点から求められているものであり,投資家に対する説明責任は執行側のみならず監督側も負っていることを強く認識する必要があると思われる。

本来,ガバナンスの強化は,執行と監督が明確に分離されていることが重要となるが,我が国では,監査役会設置会社,監査等委員会設置会社,指名委員会等設置会社の他,各種の諮問委員会を設置する会社など,様々な組織設計のパターンがあり,執行と監督が必ずしも明確に分離されていない企業も多い状況にある。このため,今後,社外取締役等が果たす役割は大きく,社外取締役と投資家との建設的な対話が今後重要性を増すものと考えられる。

また,本来,有価証券報告書等の開示書類は,経営戦略等の非財務情報を反映し,投資家との建設的な対話のツールとして位置づけるべきであるため,記述情報の充実に対応して,取締役会でも投資家との建設的な対話を実現するために必要な情報を吟味し,これまで以上に慎重に審議したうえで公表すべきであると考えられる。このため,このような取締役会による監督機能を強化するため,関連情報の収集や信頼性の確保について,新たな開示プロセスの構築や強化といった対応を別途検討する必要があると考えられる。

(6)有価証券報告書と統合報告書との関係整理

現在,多くの上場会社が統合報告書を作成している。このことは,投資家にとっては,法定開示書類である有価証券報告書よりも,企業価値向上に関する説明を意識した非財務情報を含む好材料として受け止められており,建設的な対話に向け欠かせない情報になっている。

しかしながら,法定開示書類である有価証券報告書と任意開示書類である統合報告書の関係が整理できていない現状は,明らかに二重開示の状況にあり,非財務情報があまり反映されていない法定開示書類の有用性が損なわれていることと,現場レベルでは不効率な運用を強いられていることで,改善すべき状況が認められるものと思われる。

したがって,2020年3月期の有価証券報告書から記述情報の充実措置が図られているため,今後は統合報告書の記載内容を法定開示書類に取り込むといった対応も考えられ,有価証券報告書と統合報告書との関係を整理する時期にあるのではないかと考えられる。

なお,二重開示という意味では,法定開示書類間である有価証券報告書と会社法計算書類の関係整理も今後解決すべき課題であると認識されている。

3.監査関連事項

(1)非財務情報に対する監査人の関与

上場会社は,金融商品取引法の適用により有価証券報告書を作成開示することとされており,有価証券報告書に含まれる財務諸表については,監査法人等による監査を受けなければならないこととされている。

このように,金融商品取引法では有価証券報告書のうち,財務情報の中心部分となる財務諸表のみが監査対象であり,それ以外の財務情報及び非財務情報は監査対象外となるため,監査法人等は,有価証券報告書のすべてを監査しているわけではないことをまずは理解しておく必要がある。

そして次に,財務諸表以外の部分を全く見ていないかというとそうではなく,財務諸表以外の記載部分を通読することが求められており(『監査した財務諸表が含まれる開示書類におけるその他の記載内容に関連する監査人の責任』JICPA監査基準委員会報告書720),重要な相違等が識別された場合には,財務諸表又は財務諸表以外の記載部分の修正の要否を検討している。これは,監査した財務諸表とその他の記載内容との重要な相違等によって,監査した財務諸表の信頼性が損なわれることがあるため,通読することが求められているものであり,その他の記載内容自体を監査するものではない。

このように,有価証券報告書について,監査法人等は,それに含まれる情報のうち,財務諸表については重要な虚偽表示等がないかどうかを詳細な監査手続を実施して監査するが,その他の情報については,重要な相違等がないかどうかを通読により検討するとされていることに留意する必要がある。

これに対して,統合報告書はあくまでも会社が自主的に作成している任意開示書類であるため,別途監査契約等が締結されていない限り,監査法人による監査や通読は行われていない。このため,統合報告書における記載内容の信頼性は,会社が構築する開示プロセスの信頼性によっており,独立性のある第三者が保証しているものではないことを前提に利用すべきである。

(2)非財務情報に対する保証

監査法人等は,財務諸表に対しては詳細な監査手続を実施するのに対し,その他の情報に対しては通読に留まるということで,両者には大きなギャップがあるが,これは,全ての記載事項を監査法人が監査することとした場合のコスト&ベネフィットの観点から,現時点で決着している実務上の取扱いである。

統合報告書へのニーズに見られるように,企業価値の持続的な向上に関して財務情報と非財務情報を一体として理解できるように説明することが求められ,非財務情報の重要性が今後増すことにより,非財務情報に対する保証のニーズが高まり,これに対応して,今後,通読よりも踏み込んだ非財務情報に対する保証の在り方が議論されるものと思われる。

非財務情報の内容は会社の固有情報を含むものであり,その内容は数値化されているもの,ないもの様々である。そして何よりも,非財務情報は年に一度外部報告するというものではなく,経営戦略の策定や進捗状況の説明など,企業価値の向上に向けて,取締役会で定期的に実質審議が行われているべきものであるから,審議を適切に行い外部に報告するといった一連の開示プロセスの方が重要である。

投資家としても,ガバナンスの強化に関心が高いことを考慮すれば,監査法人等としては,非財務情報の記載内容に対する保証の範囲の拡大に加えて,経営戦略の策定・審議・進捗管理及び開示のプロセスに関する運用状況を検証することによって,非財務情報の開示に関するガバナンスにまで踏み込んだ検証が期待されているものと考えられる。また,財務諸表監査との連携によって,監査品質の向上にも寄与することが期待できるものと考えられる。

おわりに

現在,統合報告書を発行する上場会社が増加傾向にあり,ようやく我が国でも,非財務情報の重要性が現場レベルで認知されてきた。

しかしながら,企業と投資家との重要なコミュニケーションツールは,法定開示書類と任意開示書類が平行に開示されているとともに,任意開示書類でも統合報告書の他,コーポレートガバナンス報告書,CSRレポートなど,多数の開示書類が乱立状態にある。

また,投資家と企業とのコミュニケーションについても,このような状況の中で両者の認識がずれているようなことがあると,建設的な対話は期待できず,そもそも企業価値の向上を実現できるのか懸念される。

このため,本企画において,企業内容開示制度の実効性確保に向けた課題や今後の取り組みの方向性について,全8回にわたって解説することとしている。

初回の本稿では,現行の企業内容開示制度の理解に欠かせない基本的事項の解説を行ったが,次号以降においては,それぞれの課題等について詳細な解説を行う予定である。

<企業内容開示制度の実効性確保に向けて 連載一覧>

第1回 基本的事項の解説

第2回 英国の開示実務との比較と日本企業に与える示唆

第3回 有価証券報告書の開示改正を機会とした企業活動の改善

第4回 企業価値向上を実現する役員報酬ガバナンスと開示のあり方

第5回 法定開示書類とその他自主開示書類の関係整理について

第6回 公認会計士等の記述情報に対する保証への取組と課題

第7回 総括と展望

第8回 コロナ禍で再認識される諸課題と今後の取組み

その他の記事

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年08月31日号)

第2回 英国の開示実務との比較と日本企業に与える示唆説

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年09月14日号)

第3回 有価証券報告書の開示改正を機会とした企業活動の改善