企業内容開示制度の実効性確保に向けて(週刊経営財務2020年08月31日号) ブックマークが追加されました

ナレッジ

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年08月31日号)

第2回 英国の開示実務との比較と日本企業に与える示唆説

週刊経営財務(税務研究会発行)2020年08月31日号に、現行の企業内容開示制度における課題や今後の取り組み等についての解説記事が掲載されました。

有限責任監査法人トーマツ 公認会計士 濵口豊

はじめに

本企画では,企業内容開示制度の実効性確保に向けた課題や今後の取り組みの方向性について,全8回にわたって解説することとしている。第2回の本稿では,先進事例となる英国の開示実務を紹介するとともに,それらが日本企業に与える示唆について考えてみたい。なお,文中意見にわたる部分は筆者の個人的な見解であり,有限責任監査法人トーマツの公式見解でないことを予め申し上げる。

英国におけるコーポレート・ガバナンスと企業情報開示の進展

我が国では,2015年6月1日からコーポレート・ガバナンスコードが適用されており,現在までに企業実務としても広く浸透し,形式から実質に向けた深化への取り組みが行われている。また,企業情報開示においても,近年,有価証券報告書に関する記述情報の充実に向けた改正が行われ,投資家と企業との建設的な対話の促進が行われている。

このようにコーポレート・ガバナンスの深化と企業情報開示の充実が進むなかで,本稿では,先進事例にあたる英国との比較を通じて,それらが今後の日本企業の実務に与える示唆を検討してみたい。

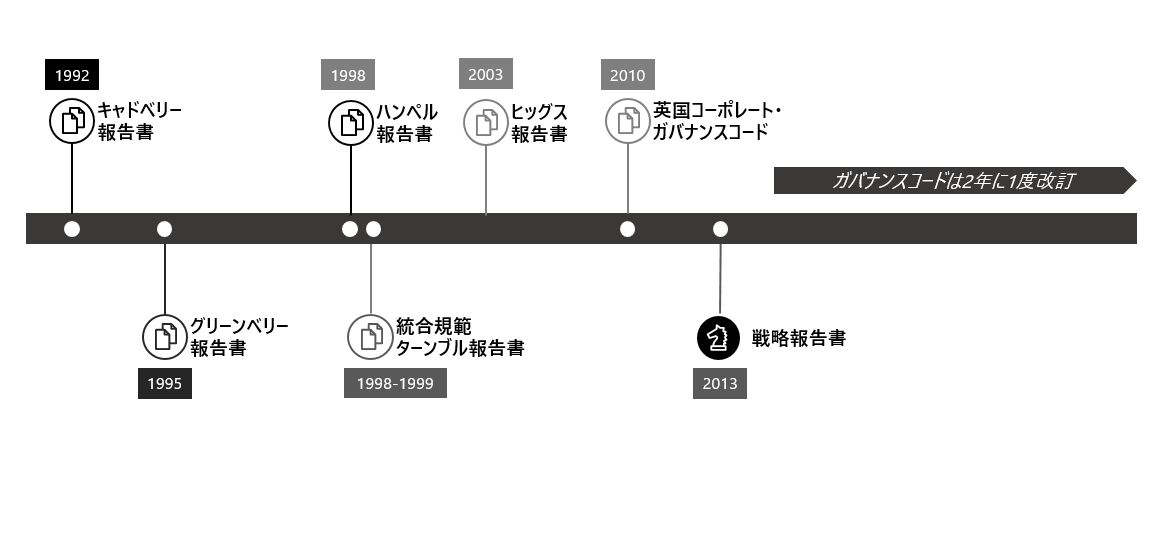

まず,英国との比較を行う理由として,英国におけるコーポレート・ガバナンス,企業情報開示の歴史,進展について簡単に触れておきたい。表1に進展の状況をまとめているが,英国におけるコーポレート・ガバナンスは,1992年に行動規範を定めたキャドベリー報告書が発行されて以来,継続的に改善されながら現在に至っており,その間30年近くの歴史的運用を経たものとなっている。

表1 英国におけるガバナンスコードと企業情報開示の進展

また,企業情報開示に関しては,その特徴的なものとして,2013年から戦略報告書の作成が義務付けられており,このなかでは,ビジネスモデルの開示が要求されるなど,先進的な内容となっている。さらに,英国では,財務報告ラボ(The Financial Reporting Lab)と呼ばれる投資家と企業が連携し,レポーティングニーズに対する実務的な解決策を共に協議する場も整備されている。この財務報告ラボからはレポートも発行されており,実務の観点から参考になるものとなっている。

このように,英国では,コーポレート・ガバナンス,企業情報開示に関する歴史的な運用に基づき,先進的な実務,工夫が積み上がっていると言える。そのことは,英国企業のアニュアルレポートを見た場合の洗練の度合いとして実感されるものであり,深化と充実を志向した取り組みを実施している日本企業にとって大いに参考になるものと考えられる。

*コーポレート・ガバナンスの進展

1992年のキャドベリー報告書を先駆けとして,以後,英国のコーポレート・ガバナンスを形付ける報告書が発行されている。1998年には,それまでの報告書が示した原則,規範が統合規範(The Combined Code)として統合され,2010年からは会社側の規律について,コーポレート・ガバナンスコードとして再編成されている。これらの進展は企業不祥事や金融危機などの歴史とも関連している。

*戦略報告書

英国では,戦略報告書の作成が会社法により要求されている。戦略報告書では,企業のビジネスモデル,戦略,主要なリスク,KPI(主要業績指標)などを相互に関連付けながら記載することが求められており,戦略報告書の作成にあたってのガイダンスも公表されている。

英国における先進的実務と示唆

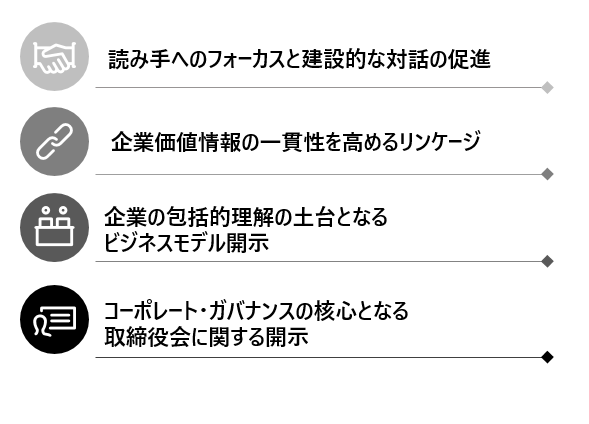

一般にディスクロージャーといった場合,制度開示,任意開示を含めてその項目は多岐にわたる。本稿では,英国における先進的な開示実務との比較から,日本企業にとって参考になるものを,以下の視点から,枠組みにとらわれず取り上げてみたい。

このなかには,現行の日本の制度開示では要求されていない事項も含まれているが,今後の企業情報開示のさらなる充実と建設的な対話の促進を考えるうえでは参考になると考えている。

表2 英国先進的実務からの示唆‐検討の視点

①読み手へのフォーカスと建設的な対話の促進

英国では2013年の戦略報告書導入後,2015年12月にFRC(財務報告評議会)から非財務情報のレポーティングに関するガイドラインであるClear & Concise「明確に,簡潔に」が発行されている。そのなかでは,戦略報告書の導入が,企業が純粋なコンプライアンスドリブンのレポート作成アプローチから脱却し,「コミュニケーション」に一層フォーカスするきっかけとなったとされている。さらに,「自社のストーリーを伝える」良好な機会とした会社もあったことが記載されている。

我が国においても,有価証券報告書の記述情報の充実に向けた取り組みが行われているところであるが,これをルールへの対応と捉えるのか,あるいは,情報利用者である読み手のニーズに焦点を当て,建設的な対話を促進する機会と捉えるのか,主眼の置き方が重要となり,これによって,情報開示の構成や内容も変わってくることになる。

②企業価値情報の一貫性を高めるリンケージ

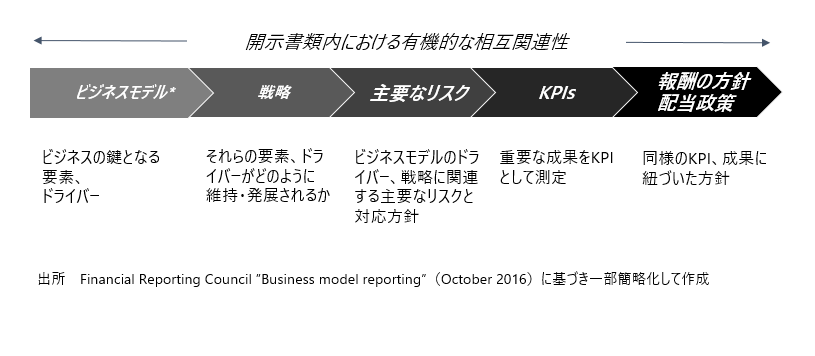

企業情報開示のなかで,企業価値にとって重要な情報を,一貫性を持って伝えようとした場合,リンケージ(相互関連性)の考え方が重要になる。ここで,リンケージとは,開示書類全体のなかで,各項目の記載事項が切り離されたものにならいように,各記載事項の意味合いを相互に関連付けることを指す。

リンケージの考え方の参考になる資料として,英国では,前述の財務報告ラボからのレポート(Business model reporting)のなかでリンケージモデルが示されている。表3に示しているように,戦略,主要なリスクといった各記載項目を単独の記載で完結させるのではなく,1つ1つの記載事項の意味合いを関連付けて記載することで,読者に対して一貫したストーリーが伝えられ,建設的な対話も促進されることになる。

表3 リンケージモデル

このようなリンケージモデルを作成者側の立場から意識することは,開示情報の一貫性と相互関連性を高めるために有用となる。なお,このような相互関連性を高めようとした場合,有価証券報告書は開示項目が多岐に及ぶため,開示書類の作成プロセスにも一層の工夫が必要となる。社内の各部署で作成業務を分担するのが一般的と思われるが,個別の業務がサイロ化することがないように,各記載事項に相互関連性を持たせるように事前のプランニングと組織間の横断的な連携がより重要となる。

また,リンケージを意識することは,企業活動のアウトプットとして位置付けられる開示の一貫性を確認することに留まるものではない。自社における戦略策定,リスクマネジメント体制,KPIマネジメント,報酬設計,それらのレポーティングおよび会議体における議論の状況など,インプット,プロセスとしての企業活動そのものが企業価値の観点から一貫したものになっているのか,確認することにもつながる。

③企業の包括的理解の土台となるビジネスモデル開示

我が国の制度開示では求められていない開示項目として,英国の戦略報告書ではビジネスモデルの開示が要求されている。ビジネスモデルという用語はビジネスシーンで広く用いられるが,ここでは,自社においてどのように長期的に企業価値を創出し,維持するかの記載となり,以下のような項目を含んでいる。

・自社が事業を行っている市場,市場におけるバリューチェーンの位置付け,主な製品,サービス,顧客基盤など

・同業他社と差別化する要素,競争優位を保つ基盤

・長期的な企業価値を創出・維持するための価値の源泉(マーケットポジション,顧客基盤,知的資本,天然資源,ブランドなど),ステークホルダーのとの関係性

ビジネスモデルは,会社の業種,特性,事業の複雑性等によって異なることになる。参考となる資料として,財務報告ラボレポートにおいて,投資家の視点から関心のあるビジネスモデルに関する情報が階層別に整理されている(表4参照)。これによれば,ほとんどの投資家が関心ある情報としては,バリューチェーンにおける位置付け,競争優位性,主要なインプット(資産,負債,ステークホルダーとの関係性,経営資源)とそれらの維持,強化方法,主要な収益および利益のドライバーなどとされている。

表4 ビジネスモデル開示に対する投資家の関心ある情報

表5には実際のビジネスモデルの開示例として,英国の紙・パルプ事業会社であるMondi社のビジネスモデル開示を載せている。主要な経営資源,川上から川下のバリューチェーン,主要なアウトプット,資源循環の状況などが,明瞭かつ簡潔に記載されており,同社のビジネスを包括的に理解するために非常に有用なものとなっている。

表5 ビジネスモデル開示例

このようなビジネスモデルの開示は,読者にとって,企業がどのように稼ぎ,長期的観点から持続的といえるのか,包括的に理解するための重要な開示情報となる。また,前述のリンケージの観点から言えば,ビジネスモデルの開示が全体の企業価値創造ストーリーの土台,起点となり,他の開示情報に対する文脈を提供するものになる。さらに,昨今の新型コロナウイルス感染症拡大などに代表される重大な危機が発生した場合の対応力,テクノロジーや長期的な気候変動などの変化が生じた場合の適応力を評価する情報としても有用となる。

以上の点を踏まえれば,現状我が国の制度開示における要求事項ではないものの,自社のビジネスモデルを整理し,社内における共通の理解を醸成させておくことは,他の開示項目を検討するうえでも有用と思われる。

例えば,有価証券報告書における事業等のリスクの開示を検討する際に,自社の長期的な企業価値創造の源泉,ドライバーなどがあらかじめ明確に整理されていれば,一般的なリスクを羅列的に検討するのではなく,企業価値創造の源泉,ドライバーに重要な影響を与える自社固有のリスクを効果的に識別,評価できる可能性がある。また,社内において自社の企業価値創造の源泉に関する共通理解が醸成されていれば,会議体における議論が促進されることも期待される。

④コーポレート・ガバナンスの核心となる取締役会に関する開示

コーポレート・ガバナンスに関する情報は,企業価値の評価,企業と投資家との建設的な対話を促進する観点から重要となる。コーポレート・ガバナンスのなかでも中核となる取締役会の活動状況に関して,英国では充実した開示が行われており,紹介したい。

表6には英国の食品や衣料品を扱う小売事業者であるマークス&スペンサーのアニュアルレポートからBoard activitiesの一部の開示を抜粋している。

表6 取締役会の活動状況開示例

戦略やリスク,さらには新型コロナウイルス感染症の危機対応やBrexitといった事項に対して取締役会としてどのような役割が果たされているのか,また,取締役会に対してどのようなレポーティング,アップデートが提供されているかも読み取ることができる。

国による制度の違いはあるものの,このような開示情報はコーポレート・ガバナンスの観点から取締役会の本質的な機能役割を検討するうえでも参考になると思われる。

なお,マークス&スペンサーの2020年アニュアルレポートでは,Covid-19 RESPONSEとして1月末から4月末までの間に取締役会のほか,社内の各委員会,危機管理チームが新型コロナウイルス感染症に対してどのような対応,意思決定,協議を行ったのか時系列で詳細に開示されている。過去に前例のない危機のもとで,取締役会がどのような機能,役割を実際に果たしたのか,企業活動の観点から参考になる。

継続的な改善サイクル

いくつかの視点を通じて英国の実務を紹介してきたが,国の違いによる制度,規則の相違はあったとしても,企業情報開示の根源的な目的に照らせば,我が国の開示実務においても参考になるものと考えている。

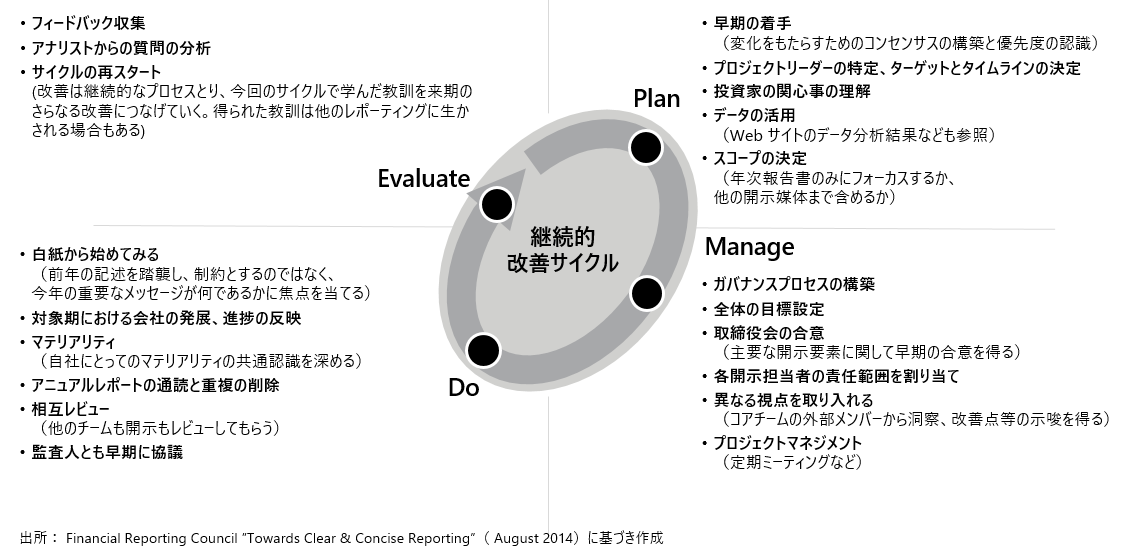

最後に,企業情報開示全般に関する示唆として,継続的な改善の重要性について取り上げたい。英国においても,規則の改正等が生じた場合であっても,必ずしも単年度に全ての変化が生じたわけではなく,継続的な振り返りと改善,さらには各企業間における読み手を意識した創意工夫の積み重ねにより現在の開示レベルに至っていると考えられる。日本企業においても,開示の改正を単発的な規制対応事項として捉えるに留めず,中長期的な観点から自社の企業価値向上に向けた取り組みの機会として,前向きかつ継続的に取り組むことが,結果として自社に最も有用な結果を導くものと考える。

表7では,継続的な改善サイクルに関する財務報告ラボからのレポート(Towards Clear & Concise Reporting)を要約・抜粋している。PLAN(計画),MANAGE(管理),DO(実行),EVALUATE(評価)の各ステップにおける実務的な検討・実施事項をまとめたものになっており,対象年度で得た学びを次年度にどのように生かしていくのか,変化・改善を創出していく過程について示唆がある。

表7 継続的改善サイクル

また,既述した英国のClear & Conciseでは,企業情報開示の品質の向上には,投資家,企業,会計監査人,規制当局,その他のステークホルダーなど,財務報告のバリューチェーンに関わる全ての人々による継続的な協力が不可欠とされている(表8参照)。これは我が国においてもそのまま当てはまるものであり,さらなる品質の向上に向けてバリューチェーン関係者における対話とさらなる連携強化が重要となる。

表8 財務報告バリューチェーン関係者の協力

<企業内容開示制度の実効性確保に向けて 連載一覧>

第1回 基本的事項の解説

第2回 英国の開示実務との比較と日本企業に与える示唆

第3回 有価証券報告書の開示改正を機会とした企業活動の改善

第4回 企業価値向上を実現する役員報酬ガバナンスと開示のあり方

第5回 法定開示書類とその他自主開示書類の関係整理について

第6回 公認会計士等の記述情報に対する保証への取組と課題

第7回 総括と展望

第8回 コロナ禍で再認識される諸課題と今後の取組み

プロフェッショナル

濵口 豊/Yutaka Hamaguchi

有限責任監査法人トーマツ パートナー

その他の記事

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年08月17日号)

第1回 基本的事項の解説

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年09月14日号)

第3回 有価証券報告書の開示改正を機会とした企業活動の改善