企業内容開示制度の実効性確保に向けて(週刊経営財務2020年09月28日号) ブックマークが追加されました

ナレッジ

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年09月28日号)

第4回 企業価値向上を実現する役員報酬ガバナンスと開示のあり方

週刊経営財務(税務研究会発行)2020年09月28日号に、現行の企業内容開示制度における課題や今後の取り組み等についての解説記事が掲載されました。

デロイト トーマツ コンサルティング合同会社 村中靖

本企画では,企業内容開示制度の実効性確保に向けた課題や今後の取り組みの方向性について,全8回にわたって解説することとしている。第4回の本稿では,役員報酬を取り巻く環境や,わが国の役員報酬ガバナンスの現状を踏まえ,企業価値向上に必要となる,あるべき役員報酬制度や開示規制について考察する。なお,文中意見にわたる部分は筆者の個人的な見解であり,有限責任監査法人トーマツおよびデロイト トーマツ コンサルティングの公式見解でないことを予め申し上げる。

役員報酬を取り巻く環境

わが国における役員報酬の決定や運用は,これまで以上に社会からの厳しい視線にさらされている。その直接的なきっかけは,2015年の東京証券取引所によるコーポレートガバナンス・コード(以下,CGコード)の導入である(2018年に改訂)。日系企業における役員報酬決定の一般的なプロセスは,株主による報酬総額(枠)等の承認を受けた後,社長に報酬決定を一任するという形である。事実,デロイト トーマツ コンサルティング(以下,当社)が実施した,日本最大の規模を誇る「役員報酬サーベイ*1」においても,社長に報酬決定を一任する企業が50%以上を占めていた。株主やその他のステークホルダーにとって,日系企業の報酬制度およびその決定プロセスの詳細は,依然として不透明であるといえよう。

近年では,ISSやGlass Lewis等の議決権行使助言会社や機関投資家からの要請事項も増加している。更には,今後予定されているCGコード改訂(2021年)や東証プライム市場(仮称)の設置 *2(2022年4月)により,ガバナンスや開示規制の強化が更に加速することが見込まれる。このような状況のもと,日系企業は役員報酬ガバナンスや株主への開示のあり方について,新たな取り組みを検討することが必要となっている。

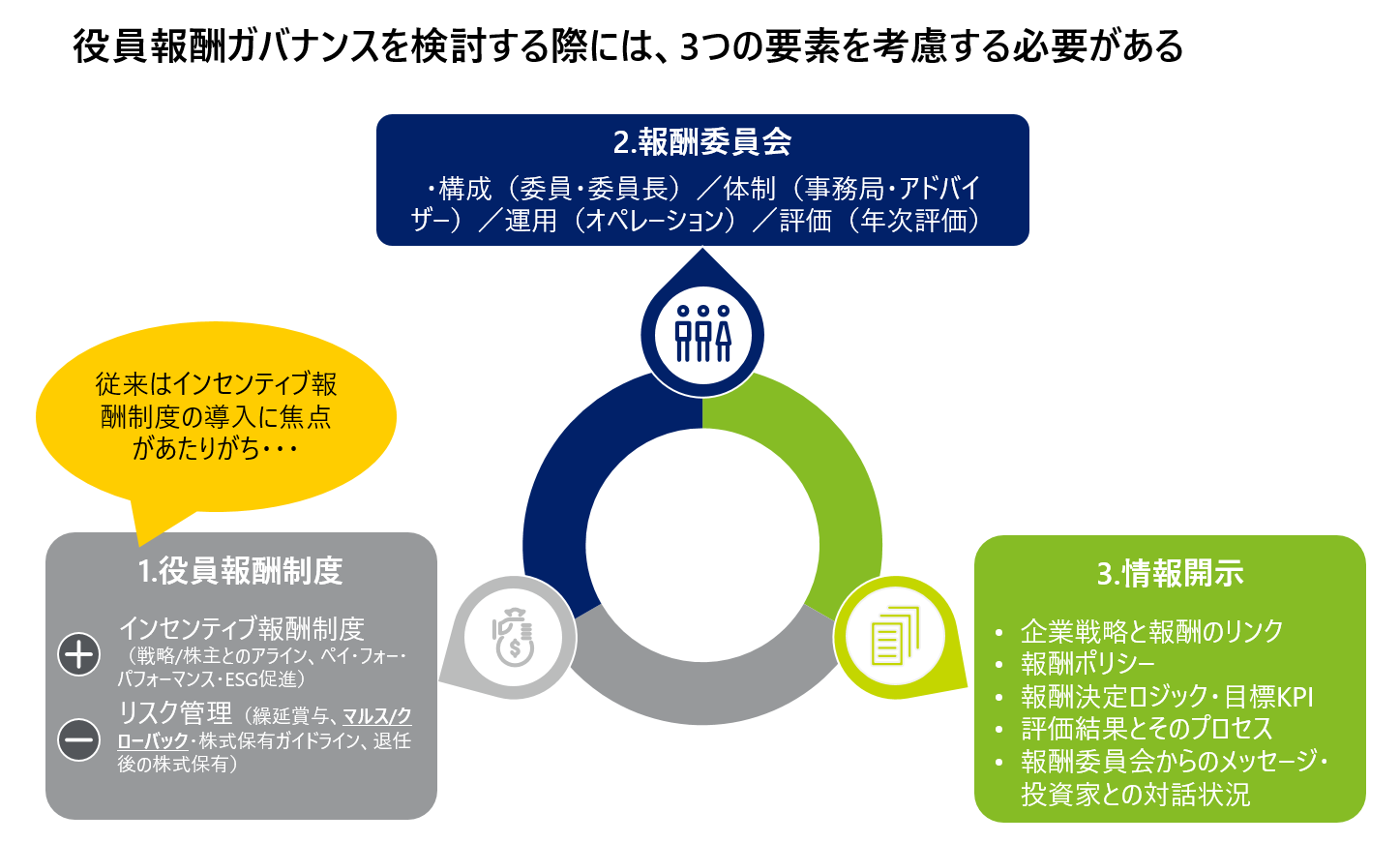

役員報酬ガバナンスに求められる3つの要素とその課題

役員報酬ガバナンスを検討する際に,「1.役員報酬制度」「「2.報酬委員会」」「3.情報開示」という3つが重要である。それぞれにおける現状とその課題について簡潔に述べたい[図表1]。

図表1 デロイト トーマツ グループの役員報酬ガバナンスに関するフレームワーク

[1.役員報酬制度]

2015年のCGコードの適用開始,2016,2017年の経済産業省・財務省による税制改正を受け,日系企業では,株式報酬を中心とする新たな業績連動報酬制度の導入を行ってきた。しかし当社の調査 *3では,日本の社長の固定報酬割合は約57%と高い。英独仏の約30%,米国の10%と比較しても,依然として業績連動報酬の割合が低い状況である。このため日本では,報酬水準の引き上げとともに業績連動比率の拡大に関する議論が当面続く。他方で,過度なリスクテイクの抑制や株主との利害関係の一致といった,役員報酬に求められるリスク管理に関する議論は,まだ殆どなされていないのが実態である。具体的には,巨額損失や不正が発覚した場合,過去に支給した役員報酬を返還させる取り決めであるマルス・クローバック制度や株式保有ガイドラインの導入,役員退任後の株式保有のあり方などが挙げられる。

[2.報酬委員会]

報酬委員会は,役員報酬に関する客観性・透明性を担保するために設置される機関である。2019年の東証の調査 *4によると,報酬委員会を設置している企業は,東証一部上場企業でもわずか52%となっている。更に当社の「役員報酬サーベイ(2019年度版)」では,報酬委員会を設置していたとしても,54%の企業が年1‐2回しか開催していない。2018年のCGコード改訂で,報酬委員会の導入が促されたことは記憶に新しい。しかし報酬委員会でどのような議論を,どのように行うべきか,企業側では十分に理解されていない可能性が高い。結果として,多くの企業では形式的な議論に留まっているのではないだろうか。加えて,有価証券報告書等への役員報酬開示内容について,報酬委員会が直接関与しておらず,経理財務・IR部門任せとなっているケースが大半とみられる。

株主に代わって取締役や経営陣幹部の役員報酬を監督する,という報酬委員会の機能を鑑みると,報酬制度そのものだけではなく,役員報酬に関する報酬委員会での議論内容,更には役員報酬に関する投資家との意見交換結果と対応状況についても,開示・説明を行うことが本来重要となるはずである。米英やEU各国では,役員報酬の高額化や2008年の金融危機時の反省を踏まえ,2010年代に役員報酬の開示規制や報酬委員会の運用実務に関する整備が進められた。一方,日本はまだその過渡期にある状況といえる。もちろん,コンサルティングファーム等を活用して,いち早く運用実務を整備する企業も増加している。しかし日系企業全体でみれば,あるべき報酬委員会の運営*5に一定程度習熟するためには,数年を要するだろう。

[3.情報開示]

2019年1月に「企業内容等の開示に関する内閣府令」が改正され,有価証券報告書で開示すべき情報のレベルが従来と比較して大幅に引き上げられた。本改正によって,2019年4月以降に有価証券報告書を提出した多くの企業では,役員報酬の開示レベルが従来と比較して高まったことは事実である。しかし改正内閣府令の検討・提言を行った金融審議会が目指す「投資家との建設的な対話に資する情報開示」の趣旨*6を踏まえた開示レベルに到達しているとは言えない。すなわち,多くの企業では,改正内閣府令で求められる最低限度の情報開示にとどまっており,役員報酬の方針や報酬の執行状況,および報酬委員会の運営状況に関する開示には改善の余地が多い。基本的には,役員報酬に関する説明量の絶対的な不足が原因である。また更なる改善検討が必要な点も多くあるが,それらは後段で説明する。

企業価値向上に必要となる,あるべき役員報酬制度と開示事例

役員報酬制度の意義とは,役員に対する適切なインセンティブ付けを行うことで,経営陣幹部の目標達成へのモチベーションを向上させることにある。従って株主を含む投資家は,役員報酬開示や企業との対話を通じて,①役員等へのインセンティブ付けが適切に行われているか,②過度なリスクテイクや不正が生じた場合に備え,どのようなリスク管理が行われているか,③役員報酬の決定プロセスが客観性・透明性のあるものとなっているか,という3つの観点を確認することが重要である。現状のわが国の役員報酬制度開示ルールをベースとした際に,先進的な役員報酬制度設計および開示を行っている企業を紹介したい。①の観点では,SOMPOホールディングスの事例が挙げられる。役員報酬制度に関する丁寧な説明に加え,財務目標・戦略目標の達成度別業績連動報酬水準のイメージを可視化している。また②の観点では,武田薬品工業や三菱UFJフィナンシャル・グループが挙げられる。役員別の報酬制度の説明に加え,マルス・クローバック制度の導入や自己都合退任に関する取扱い等について説明がされている。最後に③の観点では,コニカミノルタの事例が挙げられる。同社では役員報酬制度の改訂にあたり,その差異や理由を詳細に開示すると同時に,報酬委員会の活動内容を明らかにしている。

また,英国からの事例として,第2回でも紹介した非財務情報のレポーティングに関するガイドラインであるClear & Conciseにおいて,レポーティングに関する重要な要素が示されており,表6に記載している。

今後の役員報酬開示規制強化への期待

すでに述べたように,2019年の改正内閣府令によって役員報酬に関する開示は,以前よりは幾分改善された。しかし,日本でも1億円以上の報酬を受け取る上場企業の役員数が500名を超え,外国人役員やグローバル企業を中心に,5億円や10億円といった欧米企業と肩を並べる報酬を出す企業も増加*7している。また東証の調査*8でも企業株式の約30%を海外の機関投資家が保有しており,投資主体別では最も大きな勢力であることが明らかになっている。海外機関投資家は,情報の非対称性とモニタリングコストが投資の制約となっている。このため開示レベルが乏しい企業(国)やガバナンス上の課題があると想定される企業への投資には,消極的とならざるを得ない。従って,海外からの投資を継続的に呼び込み,企業価値を維持・向上させるためには,日本のガバナンスや開示規制だけが欧米と比して,緩やかであることは許容され得ない。これらの状況を踏まえると,22年4月に設置予定の東証プライム市場(仮称)上場企業においては,米英に近いガバナンスや報酬開示規制が導入されることを期待したい。なお,一定水準の開示レベルまで引き上げるために改善すべきポイントは大きく3点から構成される。これらは今後の役員報酬開示規制を検討する際に議論するべき重要な点と考える。

<今後の役員報酬開示規制で特に検討されるべき項目>

① ペイ・フォー・パフォーマンスとリスク管理…改正内閣府令により,報酬の方針や報酬制度の概要・KPIは開示されるようになった。しかし,それらの具体的な業績目標の詳細やその達成度,および業績達成度を反映した報酬割合といったペイ・フォー・パフォーマンスについて,まとまった形で示されている企業は相当少ない(例:経営トップに関する業績目標の詳細とその評価結果および報酬割合の一覧表)。更に経年での業績評価という視点は見られない。すなわち単年度ベースでの役員報酬の執行状況のみが開示されており,中長期的な視点で業績と役員報酬の妥当性を投資家が評価できる形で開示されていない状況にある(例:複数年度にわたるTSR評価の実施等)。他方で,リスク管理の観点から,過度なリスクテイクの抑制や不祥事等が発生した際の報酬の取り扱いについても,開示されるべきである(例:マルス・クローバック制度,株式保有ガイドライン,自己都合退任時の役員報酬の取り扱い等)。

② わかりやすさ…報酬の方針や報酬制度に関する経緯や考え方,議論の流れ,その妥当性に関するストーリーが語られておらず,最低限の事実だけが記載されている傾向にある。このため,多くの企業で横並びの表現となっているのが現状である。この結果,各社の固有の状況を踏まえた生の言葉が,投資家を中心とするステークホルダーに伝わりにくい。また図表やチャートを積極的に用いる企業とそうでない企業との差も大きい。いわゆるナラティブ・レポーティング(記述情報開示)の観点からも,単なる役員報酬額等の数値記載等にとどまらず,補完的な情報や説明を加えることで,企業側に,ステークホルダーが理解しやすい記載内容を意識することを促す必要がある。

③ 投資家との対話状況…投資家と役員報酬制度や開示について,どのような対話を行ったのか,またそれらの対話を受けて,報酬委員会がどのような意思決定を行ったかが説明されていない。この点は,わが国の役員報酬開示において,決定的に不足している部分である。他方で,機関投資家やその資産を運用する運用会社側においても,役員報酬に関する企業との対話が不足していることも事実である。対話状況の開示は,わが国のコーポレート・ガバナンスの進展に伴って,より必要性が理解されるものと期待している。

/content/www/jp/ja/pages/audit/articles/aa/disclosure-system-02*1 デロイト トーマツ グループ:「役員報酬サーベイ(2018年度版)」(2018年11月20日) ※三井住友信託銀行と共同実施

*2 経済財政諮問会議:「資料4 成長戦略フォローアップ案」(2020年7月17日)

*3 デロイト トーマツ グループ:「2019年度 日・米・欧の社長・CEO報酬水準比較」(2020年7月20日)。TOPIX100かつ売上1兆円以上の日系企業の社長報酬額は,1.3億円。また報酬構成割合は,固定報酬57%,短期インセンティブ28%,長期インセンティブ15%となっている。

*4 東京証券取引所:「東証上場会社における独立社外取締役の選任状況及び指名委員会・報酬委員会の設置状況」(2019年8月1日)

*5 詳しくは,村中靖,前田欣治,淺井優:『役員報酬ガバナンスの強化に向けた「報酬委員会」の設計と運用』労政時報3991号(2020年4月10日)を参照されたい

*6 金融庁:金融審議会「ディスクロージャーワーキング・グループ」報告の公表について(2018年6月28日)

*7 東京商工リサーチ:2020年3月期 上場企業 「役員報酬1億円以上開示企業調査」…2020年8月7日時点で1億円以上の報酬を受け取る役員等は509名となっている。(参考:2019年3月期は581名)

*8 東京証券取引所:2019年度株式分布状況調査の調査結果について(2020年7月3日)

<企業内容開示制度の実効性確保に向けて 連載一覧>

第1回 基本的事項の解説

第2回 英国の開示実務との比較と日本企業に与える示唆

第3回 有価証券報告書の開示改正を機会とした企業活動の改善

第4回 企業価値向上を実現する役員報酬ガバナンスと開示のあり方

第5回 法定開示書類とその他自主開示書類の関係整理について

第6回 公認会計士等の記述情報に対する保証への取組と課題

第7回 総括と展望

第8回 コロナ禍で再認識される諸課題と今後の取組み

プロフェッショナル

村中 靖/Yasushi Muranaka

デロイト トーマツ コンサルティング 執行役員

その他の記事

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年09月14日号)

第3回 有価証券報告書の開示改正を機会とした企業活動の改善

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年10月12日号)

第5回 法定開示書類とその他自主開示書類の関係整理について