2021年上期IPO市場の動向 ブックマークが追加されました

ナレッジ

2021年上期IPO市場の動向

月刊誌『会計情報』2021年9月号

IPO戦略統括室 公認会計士 山口 誠二

1.はじめに

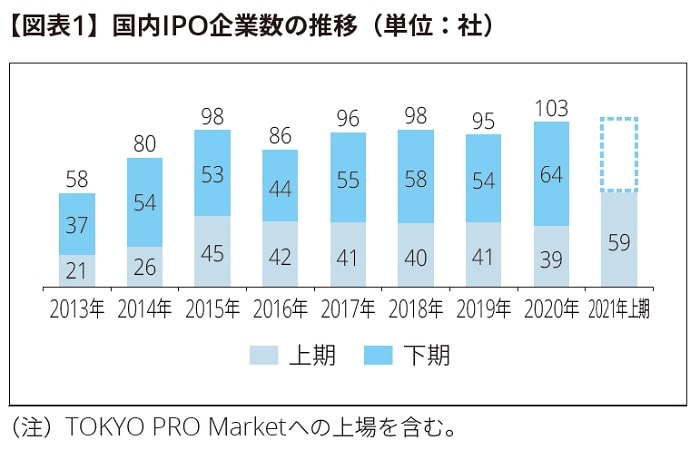

2021年上期の国内IPO企業数は59社(TOKYO PRO Marketへの上場6社を含む)となり、2020年上期の39社(TOKYO PRO Marketへの上場5社を含む)から更に増加する結果となった。

株式市場は、新型コロナウイルス感染症の影響を受けつつも、ワクチン接種への対応や経済対策等により、経済回復の期待から堅調に推移している。IPO企業数も2007年上期(73社)以来の高い水準で推移しており、国内IPO市場は引き続き活況といえる。

以下、2021年上期の国内IPO市場の動向と特徴を整理してみることとする。

660KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2.2021年上期のIPOの特徴

2021年上期のIPOの主な特徴を要約すると、以下のとおりである。各項目の詳細については後述する。

① 市場別…引き続きマザーズ市場へのIPOの割合は高く、全体の63%を占めている。また、JASDAQ市場へのIPOも11社あり増加が目立った。

② 業種別…情報通信業が全体の36%、サービス業が全体の22%を占めた。

③ 発行総額…発行総額100億円を超えるIPO企業が増加した。また、海外での募集・売出しを実施したIPOは14社あり、海外オファリングの増加が目立った。

④ IPOのタイミング…期越え上場数が32社となり、全体の54%を占め大幅に増加した。

⑤ IFRS適用によるIPO…投資ファンドが主要株主となっている企業4社がIFRSを適用した。

⑥ 時価総額…初値時価総額1,000億円以上の企業は3社に増加した。

⑦ 赤字上場…上場直前期の当期純損失企業は11社あり、前年同期3社と比べ高い水準となった。

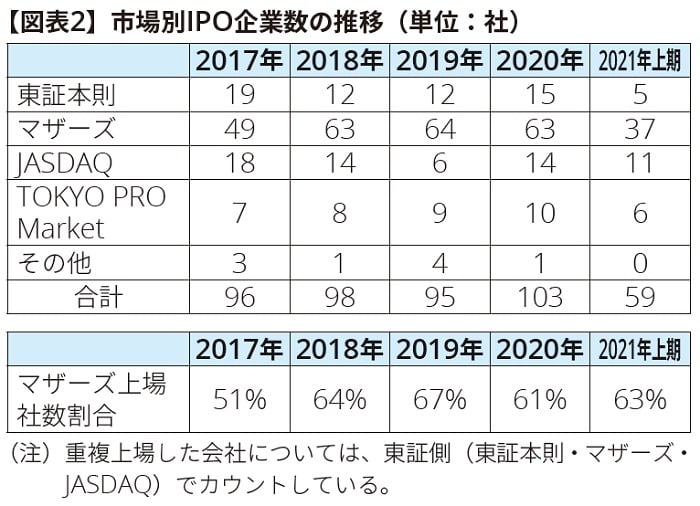

① 市場別

直近の市場別のIPO企業数は、図表2のとおりである。2021年上期のマザーズへのIPO企業数は37社、全体に占める割合は63%と引き続き高い水準である。また、JASDAQへ上場する企業数は前年上期の5社から11社に大幅な増加をしている。東証本則へ上場する企業数は5社であり、前年上期の6社から大きな変動はない。なお、TOKYO PRO Market では6社の上場があった。

② 業種別

2021年上期にIPOした企業の業種別の内訳は図表3のとおりである。2021年上期では情報通信業21社、サービス業13社となり、2業種合計では34社と全体の58%を占めている。代表的な情報通信業では、会員制転職プラットフォーム「ビズリーチ」を提供するビジョナル㈱やマーケティングとセールスの領域でAI プラットフォームを提供するAppier Group ㈱があり、後述する初値時価総額ではいずれも2,000億円を超えるIPOとなった。

また、初値と公開価格の倍率が高かったIPO企業は図表4のとおりである。上位3社はいずれも情報通信業であり、革新的な技術やサービスの提供が期待される企業やWith/Afterコロナの影響を踏まえた成長が期待できるビジネス等に対する投資家の期待が高い傾向にあった。

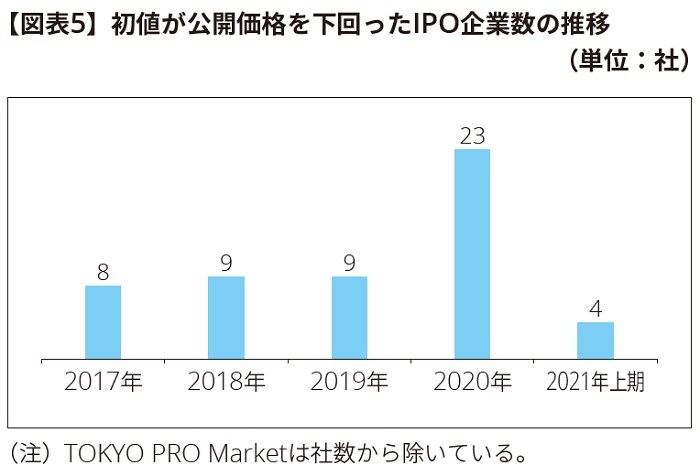

一方で、初値が公開価格を下回った公開価格割れのIPO企業数の推移が図表5のとおりである。2020年が突出しており、新型コロナウイルス感染症拡大による株式市場の混乱の影響を受けたと考えられる。2021年上期においては、初値が公開価格を下回った公開価格割れのIPO企業数は4社と大幅に減少している。

③ 発行総額

公募金額及び売出し金額を合計した発行総額レンジ別のIPO企業数は、図表6のとおりである。2021年上期の特徴として、発行総額100億円以上のIPO企業数は10社となっており、2019年通期の9社、2020年通期の8社に対して、IPO全体に占める割合は18.9%に上昇している。2019年以降、発行総額10億円未満の比較的中小規模のIPOが増加している傾向にあったが、2021年上期は発行総額レンジが全体的に高まっている。

また、図表7のとおり、海外オファリングの増加が目立った。海外での募集・売出しを実施したIPOは14社であり、グローバル・オファリングを実施した2社(ビジョナル㈱、Appier Group ㈱)のほか、特に中型のIPOにおいて、臨時報告書方式により株式の一部を海外投資家へ販売するオファリング方法が増加傾向にある。

④ IPOのタイミング

最近はIPOのタイミングが上場申請期の期初から長い企業が多い傾向にあるが、2021年上期も同様の傾向にある。図表8では、2019年、2020年及び2021年上期の上場申請期の期初からIPOするまでの月数別の企業数を示している。

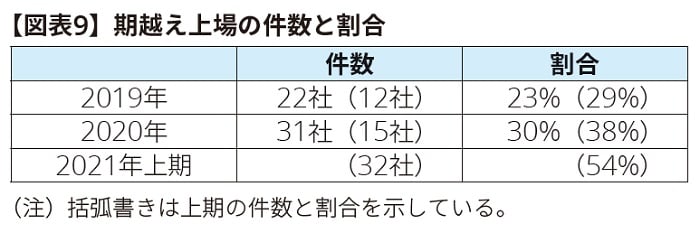

過去においては、上場申請期の第4四半期期末月(=上場申請期の期初から数えて12か月目)に上場する企業数が、他の月と比較して最も多い傾向があったが、2021年上期では10社(2020年上期では17社)にとどまっている。また、上場申請期の期初から数えて13か月目から15か月目での上場、いわゆる「期越え上場」については、図表9で示すとおり、2021年上期は32社と全体の54%を占めており、突出している。これは、業績予想の達成状況を慎重に見極めてから上場する会社が多いことに起因していると考えられるが、新型コロナウイルス感染症拡大により、その傾向が更に高まっていると考えられる。

⑤ IFRS適用によるIPO

2021年上期にIFRS(国際財務報告基準)を適用して上場した企業は4社である。IFRSを適用した4社のうち、2社(ウイングアーク1st㈱、Appier Group ㈱)は、初値時価総額500億円を超える企業であり、2021年上期のIPOの中でも、比較的規模の大きい企業がIFRSを適用している。

また、最近のIFRSを適用して上場した企業は図表10のとおりであり、投資ファンドが主要株主となっているか若しくは資本上位会社がIFRSを適用している会社であった。IPO企業において、投資ファンドが多くを出資するケースでは上場する際にIFRSを適用する傾向が見受けられる。

⑥ 時価総額

初値時価総額1,000億円を超えたIPOについて、前年同期の2020年上期では該当のIPOはなかったが、2021年上期ではAppier Group ㈱、ビジョナル㈱、㈱プラスアルファ・コンサルティングの3社が初値時価総額1,000億円を超えている。

ビジョナル㈱は、プロフェッショナル人材に特化した会員制転職プラットフォーム「ビズリーチ」を運営しており、上場初値は7,150円(公募価格5,000円)をつけ、初値時価総額2,544億円は2021年上期で最大規模のIPOとなった。

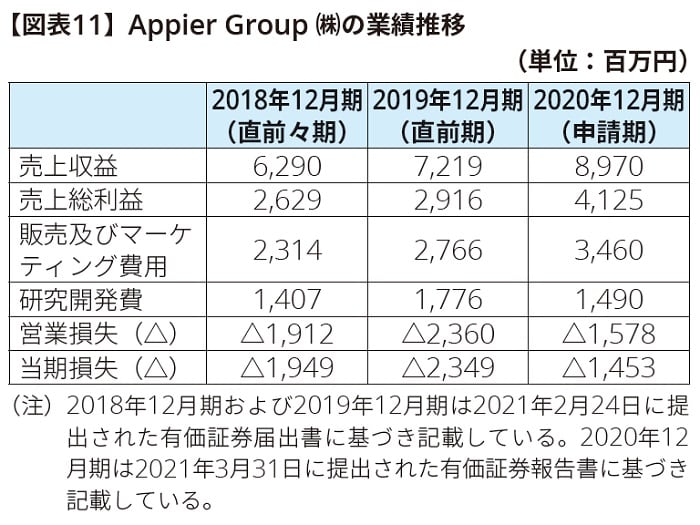

また、上場初値2,030円(公募価格1,600円)、初値時価総額2,027億円となったAppier Group ㈱は、マーケティングとセールスの領域において、企業の持つデータの価値を発揮することを目的としたAIプラットフォームを提供している。同社の上場前2事業年度の業績をみると、図表11のとおりであり、売上収益は毎期増収している一方で、直前々期(2018年12月期)の営業損失は19億円、直前期(2019年12月期)の営業損失は23億円を計上している。マーケティング費用や研究開発費の割合を高めており、認知度を高めるための先行投資を事業戦略としていることが窺える。上場時の調達資金も製品開発を行うエンジニア、営業人員、バックオフィス人員等に係る人件費や広告宣言費等に充当することを目的としており、今後の業容拡大が期待される。

また、初値時価総額レンジ別のIPO企業数は、図表12のとおりであり、初値時価総額500億円を超えるIPOは、前述の初値時価総額1,000億円を超えた3社を含む7社(前述の3社の他、㈱アクシージア、ウイングアーク1st㈱、スパイダープラス㈱、テスホールディングス㈱)となった。過去の水準と比較した場合、初値時価総額500億円を超えるIPOが膨らんだ結果となった。

なお、初値時価総額100億円以上の企業の割合は全体の58%、500億円以上は全体の13%となっている。

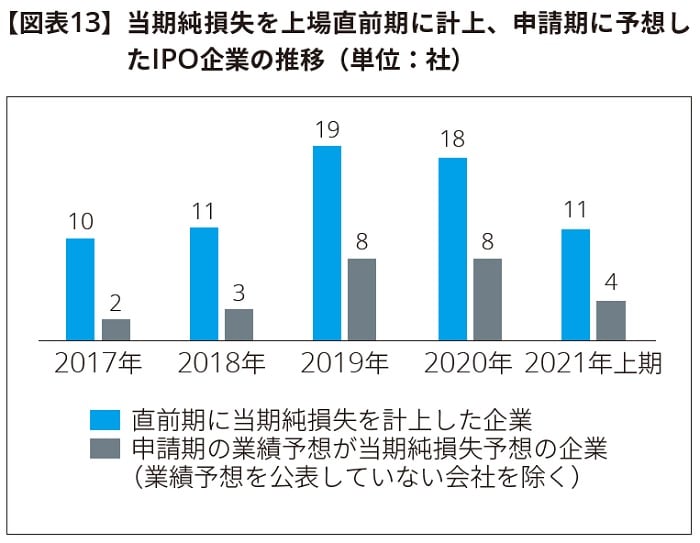

⑦ 赤字上場

過去のIPO企業の業績を踏まえると、上場直前期に当期純損失を計上している企業や上場申請期に当期純損失を予想している企業が増加傾向にある。図表13のとおり、2021年上期においては、上場直前期の当期純損失を計上した企業は11社(TOKYO PRO Marketの1社を含む)あり、過去の状況と比べると高い水準にある。また、上場申請期においても当期純損失の業績予想をしている企業は4社となっている。

3.おわりに

2021年上期のIPO企業数は、国内株式指標の堅調な推移により、引き続き高い水準を維持したことになる。ただし、新型コロナウイルス感染症の再拡大、度重なる緊急事態宣言の発令やワクチン接種の遅れ等の不安要素を踏まえると、実体経済との乖離の可能性も懸念される。今後も経営環境の変化等に留意すべき局面が継続していくものと考えられる。

一方、東証においては、2022年4月に市場区分の見直しが予定されている。2021年7月21日に公表・更新された「コーポレートガバナンス・コードの全原則適用に係る対応について」においては、市場区分の選択にあたり、スタンダード市場及びプライム市場を選択する上場会社は、コーポレートガバナンス・コードの全原則について、コンプライ・オア・エクスプレイン(実施するか、実施しない場合にはその理由を説明すること)を行うことが明記されている。JASDAQ市場又はマザーズ市場に上場又は上場を予定する会社は、現在、コーポレートガバナンス・コードの基本原則のみがその対象となっているが、市場区分の見直し後において、スタンダード市場又はプライム市場を選択する場合は、対象範囲が大きく拡大することとなる。

コーポレートガバナンス・コードの意義は、「上場会社の持続的な成長と中長期的な企業価値の向上」であり、IPOを目指す企業にとっても、上場を準備する過程で持続的な成長と中長期的な企業価値の向上を支える仕組みを構築していくことが必要不可欠である。IPOを目指す企業とそれを支える証券会社や監査法人等のIPO関係者は、コーポレートガバナンス・コードの意義を踏まえ、新興企業等の成長を支える仕組みを今後も考えていくことが重要であり、それが日本経済の活性化に寄与すると考える。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。