EBPMへの会計情報の活用 ~科学技術・イノベーション~(1) ブックマークが追加されました

ナレッジ

EBPMへの会計情報の活用 ~科学技術・イノベーション~(1)

月刊誌『会計情報』2022年3月号

公認会計士(内閣府科学技術・イノベーション推進事務局政策調査員) 眞岩 秀行、経済産業省商務・サービスグループ参事官 宮本 岩男(※)

1.はじめに

第6期の科学技術・イノベーション基本計画(令和3年3月26日閣議決定)では、「我が国の研究力については、論文数などに関し、諸外国と比較して、相対的・長期的に、地位が低下してきている」と指摘されている。

内閣府科学技術・イノベーション推進事務局は、我が国の研究力を取り巻く様々な指摘に対して、なぜこのような状態になったのか、その原因を探索するための一手段として研究資金と研究アウトプットの関係性などの分析を可能とするエビデンス・システム(以下「e-CSTI」という)を構築した。これにより、エビデンスに基づく政策立案(以下「EBPM」という)を実現することを目指している。

本稿では、e-CSTIの構築に当たり検討を繰り返した、既存の会計情報をEBPMに活用するという「拡張性」について考察する。

※元内閣府科学技術・イノベーション推進事務局参事官(エビデンス担当)

【図表1】e-CSTIトップページ

出所:e-CSTI(https://e-csti.go.jp/)

756KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2.取組みの背景

近年、我が国の研究力に関連して、科学技術関係予算が著しく不足している、予算配分方法が適切でないといった指摘が見受けられる。このような指摘の背景には、予算総額の増額が研究力向上と強い因果関係にあると考える向きなどもあるかもしれない。

また、これまで科学技術関係予算については関係各省において執行され、執行に伴う各種情報が一元的に集約される仕組みがなかったために、全体像を把握・分析することが困難な状況にあった。

これらを解消することもあり、科学技術・イノベーション推進事務局にエビデンス担当の部署を設けるとともに、全体像の把握・分析に資するインプットデータ(国費として投入された研究資金)とアウトプットデータ(研究成果としての研究論文数や特許件数など)を収集することとなった。

科学技術・イノベーション政策には、政策立案者である国、研究資金の配分機関、研究資金を使う研究機関・研究者が強く関与している。本取組みでは、国費が投入されている研究機関のうち、国立大学法人、大学共同利用機関法人、研究開発法人をデータ収集の対象とした。

民間部門には企業会計・非営利会計、公的部門には公会計が存在している。また、公的部門の中でも国や国立大学法人、研究開発法人といった組織形態の違いにより会計の基準は異なり、財務書類や勘定科目の体系などが異なるため、データ収集に当たっては、各組織共通的に標準化されていないデータ項目の取扱いなどの検討が必要であった。

こうしたことを踏まえ、科学技術・イノベーション推進事務局では、「研究力の分析に資するデータ標準化の推進に関するガイドライン」(平成31年4月5日。以下「ガイドライン」という)を策定した。

なお、研究力の定義には様々なものが想定されるが、本稿ではインプット(研究資金)に対してアウトプット(研究論文や特許など)がどれだけ生み出されたのかという観点から記載している。

3.対象とした会計情報

インプット(研究資金)にどのようなデータを使うべきか、会計の基準に基づく費用・収益に着目する考え方と、予算と決算の対比の仕組みに基づく支出・収入に着目する考え方がある。ガイドラインでは、科学技術関係予算について検証すること、国での活動は厳格な予算統制によっていることなどから、研究活動に係る支出額(予算執行額)を利用することとした。

発生主義ではなく、いわゆる現金主義によった会計情報をインプットデータとして活用するため、支出のタイミングについては、強く留意すべき点となった。つまり、支出のタイミングによっては、特定の会計年度の支出額が多くなる(又は少なくなる)ことから、ガイドラインでは経年変化やトレンドなども把握できるように、複数年度にわたり年度別にデータを収集することとしている。

ガイドラインは、このような考え方を前述の組織形態を超えて採用し、データを標準化する観点からも重要であった。

ガイドラインの策定については、今回のe-CSTI構築のために、オリジナルなデータの作成を要請するものと捉えられる可能性はあったが、本取組みではデータ作成・提供側での作業負荷について、会計の基準の中で採用されている考え方を最大限採用することで十分に配慮している。例えば国立大学法人の主たる財源(収入)の一つである国からの運営費交付金の中から研究経費(研究活動に係る支出額)として出された金額を特定するに当たり、独自の集計を要請するものではなく、国立大学法人等会計基準での研究経費、教育経費、教育研究支援経費といった区分の考え方を一切変えずに採用することにより、データ作成・提供の作業を行うこととなる大学の会計部門での作業負荷を低減したことなどが挙げられる。

4.会計情報の拡張性

(1)会計情報の利用環境の変化

情報技術(IT)の普及により、情報技術へのアクセシビリティが高まり、エビデンスへのアクセスの意識も高まってきている。

EBPMを支えるキーワードには、エビデンスは当然として、ビッグデータ、分析、可視化といったITに関わるものが多く挙げられる。今回の取組みに対しては、多様な専門性・スキルを持つ人材、例えばデータサイエンスやデータエンジニアリングにたけた人材などを集結させたことで、会計情報をより一層活用できる環境を整えた。

過去に表計算ソフトウェアを使って簡易な分析をしていたが、現在は大量のデータを効率的に処理可能なBIツール(Business Intelligenceツール)が普及しており、こういったデジタル化の促進によりこれまでは困難だと考えられていた分析も非常に容易にできるようになっている。大量のデータを前提としたインプットデータとアウトプットデータの対比によるコストパフォーマンス分析も、同様である。

これまで予算執行額などの会計情報は、財政規律や事後チェックといった場面での利用が重視されていたかもしれないが、今後は政策判断などの意思決定場面において、会計情報の利活用が必要になっていくことは間違いない。

(2)会計情報の拡張

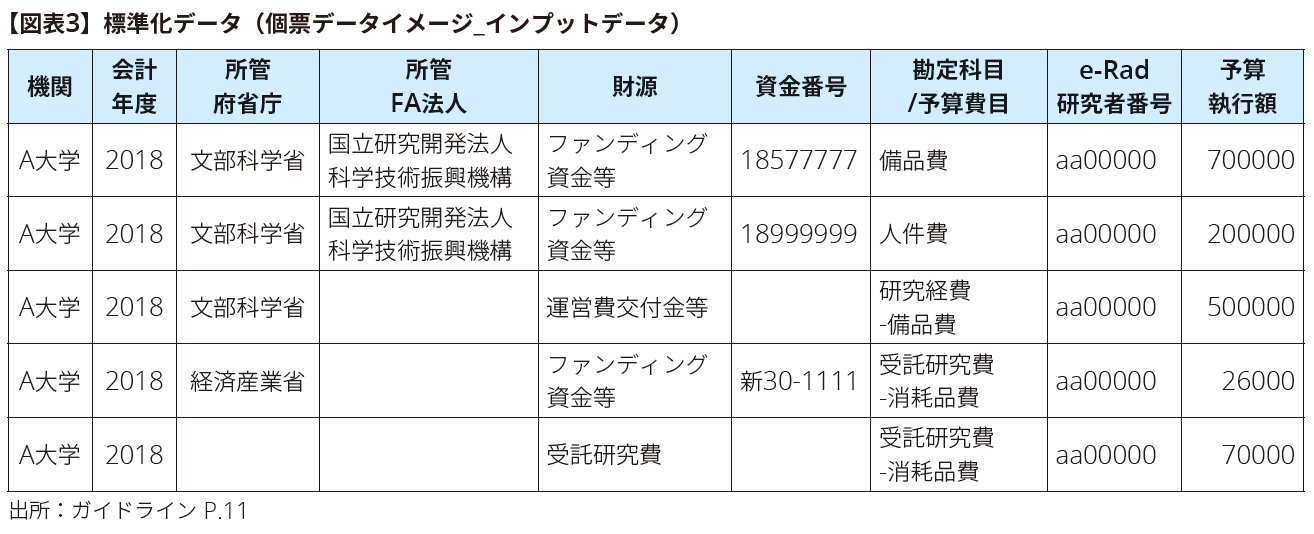

本取組みの背景として、予算配分方法が適切でないといった指摘が見受けられることは既に述べた。この指摘を検証するためには、どのようなルールで予算配分されたのか、つまり研究機関の収入の財源が何であったのかを把握することができると効果的であるため、ガイドラインでは図表2のように財源を分類・標準化している。

【図表2】財源一覧

| コード | 財源 | 対象となる資金等 |

|---|---|---|

1 |

運営費交付金等 |

|

2 |

寄付金 |

|

3 |

受託研究費 |

|

4 |

治験 |

|

5 |

ファンディング資金等 |

|

6 |

その他補助金 |

|

出所:ガイドライン P.20

これは、国費なのか民間資金なのか、また国費であれば使い勝手が良いのか、それほど良くないのかといった観点を意識して分類したものである。

財源の他にも図表3のように、「所管府省庁」、「所管ファンディングエージェンシー(FA)法人」なども追加し、公表されない詳細な情報を活用することで、政策当局のどの部局の予算から配分された研究費なのかがトレース可能となり、会計情報に、EBPMに活用できる情報としての新たな価値を生み出した。

このように、研究活動に係る支出額(予算執行額)について、関連するデータ項目を追加していくことで会計情報の持つ価値は飛躍的に高くなる。ただし、データを収集する際には、そのデータが既存のシステム内に存在しているのか否かにより、データ提供側での労力が異なるため、データの保有実態を踏まえておくことは重要である。ガイドラインの策定に当たっては、国が運用する府省共通研究開発管理システム(以下「e-Rad」という)のデータを利用することで、データ提供側の負荷を低減する工夫をしている。

繰り返すが、会計情報は、資金提供者などへの説明責任を果たす機能に加え、関連するデータ項目を追加していくことで、政策立案に重要な傾向と情報を提供する潜在力を持つことになる。

例えばe-Rad研究者番号というデータ項目を設けた(図表3)。これは会計情報について、管理会計的に個々の研究者の研究活動を最小単位として捕捉するということを意味し、本取組みで研究者単位のデータと会計情報を紐付けることにチャレンジした。

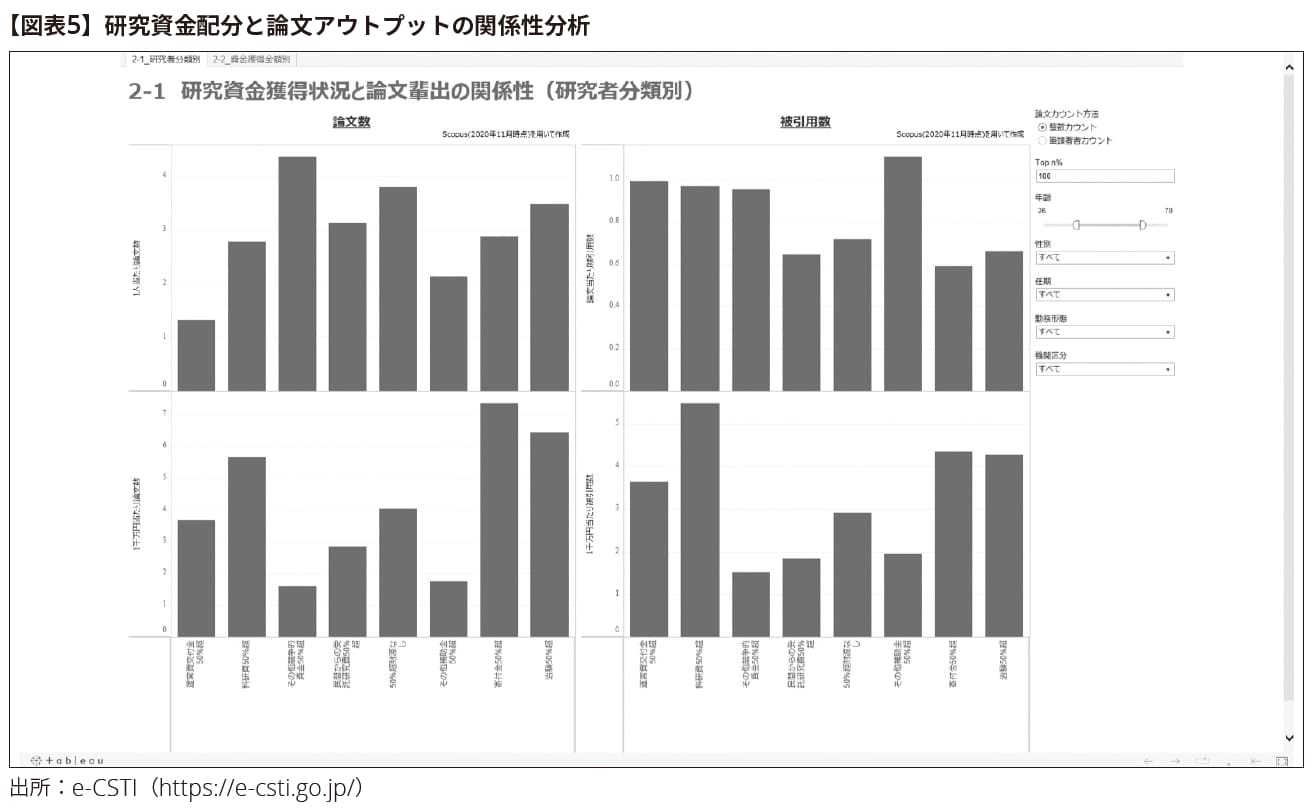

このように、関連するデータ項目と紐付けた拡張された会計情報としてインプットデータを収集した結果、アウトプットデータ(図表4)との対比によるコストパフォーマンス分析について、投入した研究資金に対して研究論文などのアウトプットがどの程度生み出されたのかを研究者単位でデータを名寄せすることで、研究者個人の研究パフォーマンスを最小単位とした個票データとして作成することができ(ミクロ的視点)、これらを研究者の属性や所属研究機関の区分等に応じて集計することでEBPMに活用(図表5)することが可能となっている(マクロ的視点)。なお、研究者個人は特定できない形でデータベース化している。

5 .おわりに

本稿では、e-CSTIの構築を通じた知見により、EBPMに会計情報を活用する場合の「拡張性」について考察した。

次回は、科学技術・イノベーション推進事務局が我が国の研究力という観点から、e-CSTIを活用してどのような分析をしているのか、ガイドラインにおける管理会計的な考え方などにも触れたい。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。