令和4年12月決算における税務上の留意点 ブックマークが追加されました

ナレッジ

令和4年12月決算における税務上の留意点

月刊誌『会計情報』2022年12月号

デロイト トーマツ税理士法人 税理士・公認会計士 岩島 雅人、税理士 廣田 勝彦

令和4年12月決算においては、主に令和3年度税制改正の内容が初めての適用を迎える。本稿では、令和3年度税制改正のうち初めて適用を迎えると考えられる項目や、令和4年度税制改正のうち、令和4年12月決算に影響を及ぼす可能性があるもの、税効果会計などにおいて考慮されるであろう主要項目について解説を行う。

834KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

法人課税

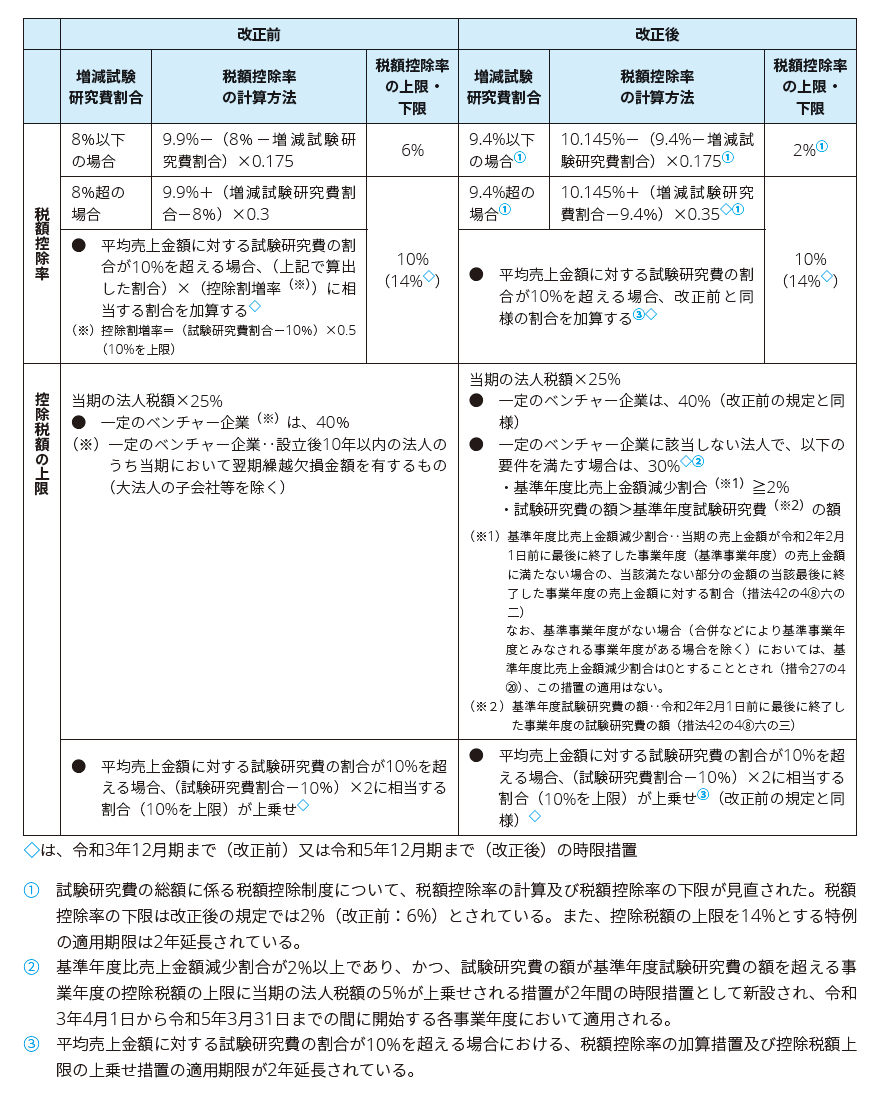

1. 研究開発税制の見直し(令和3年度税制改正)

(1) 試験研究費の総額に係る税額控除制度の見直し

試験研究費の総額に係る税額控除制度について、以下のとおり見直しが行われた(措法42の4①②)。税額控除率の算式について、研究開発投資の増加インセンティブをより強化するよう、次のとおり、控除率カーブの見直し及び控除率の下限の引下げが行われている。また、新型コロナウイルス感染症の拡大により収益が低迷する企業がある中、国全体としての研究開発投資を増加させる観点から、厳しい経営環境にあっても研究開発投資を増加させている企業の控除上限を引き上げる措置が創設された(措法42の4③三)。改正内容は下表のとおりであり、改正項目①~③については以下の説明を参照されたい。

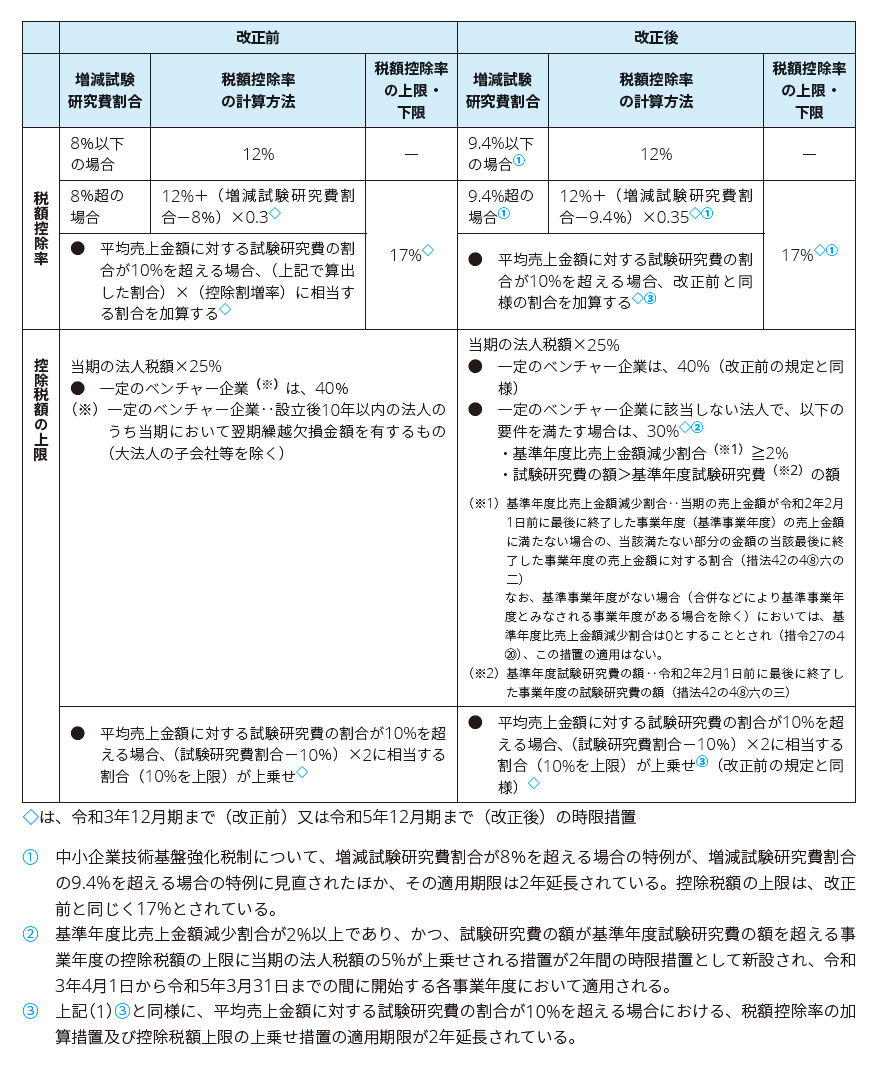

(2)中小企業技術基盤強化税制に係る税額控除制度の見直し

中小企業者等に対して適用される、中小企業技術基盤強化税制に係る税額控除制度についても、上記(1)と同様の趣旨により、次のとおり控除率カーブの見直しが行われた(措法42の4④⑤)。また、厳しい経営環境にあっても研究開発投資を増加させている企業の控除上限を引き上げる措置も、上記(1)と同様に導入されている(措法42の4⑥三)。改正内容は下表のとおりであり、改正項目①~③については以下の説明を参照されたい。

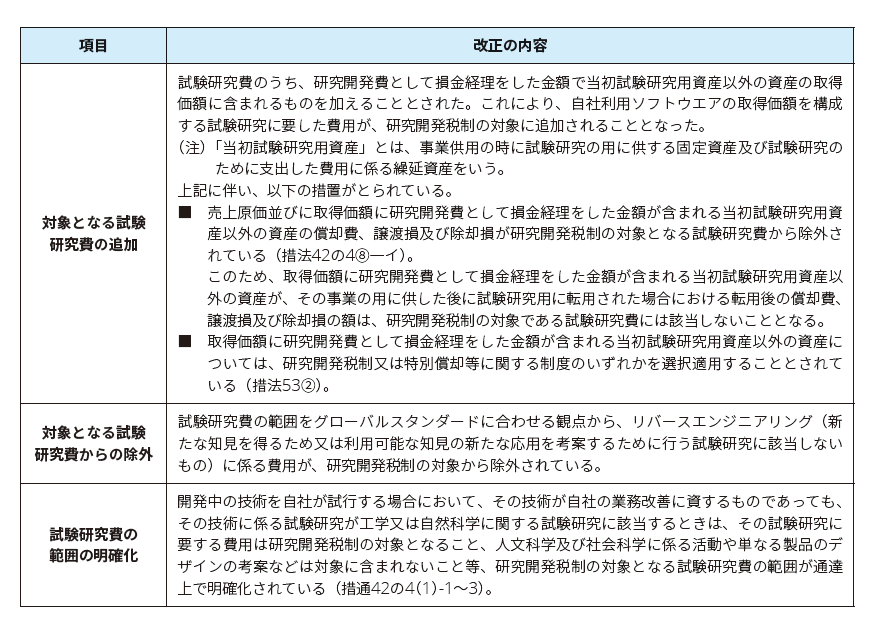

(3)試験研究費の範囲の見直し及び明確化

デジタル技術を活用した企業変革(DX)を促進する等の観点から、研究開発税制の対象となる試験研究費について、以下の見直しが行われた(措法42の4⑧一)。

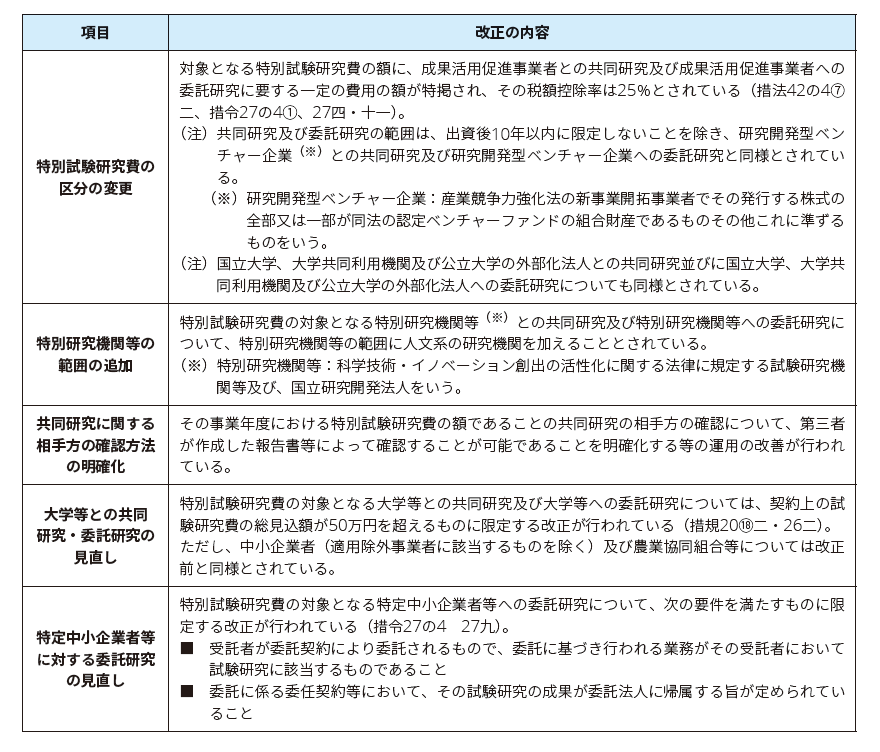

(4)特別試験研究費の額に係る税額控除制度の見直し

特別試験研究費の額に係る税額控除制度(オープンイノベーション型制度)について、以下の改正が行われた。

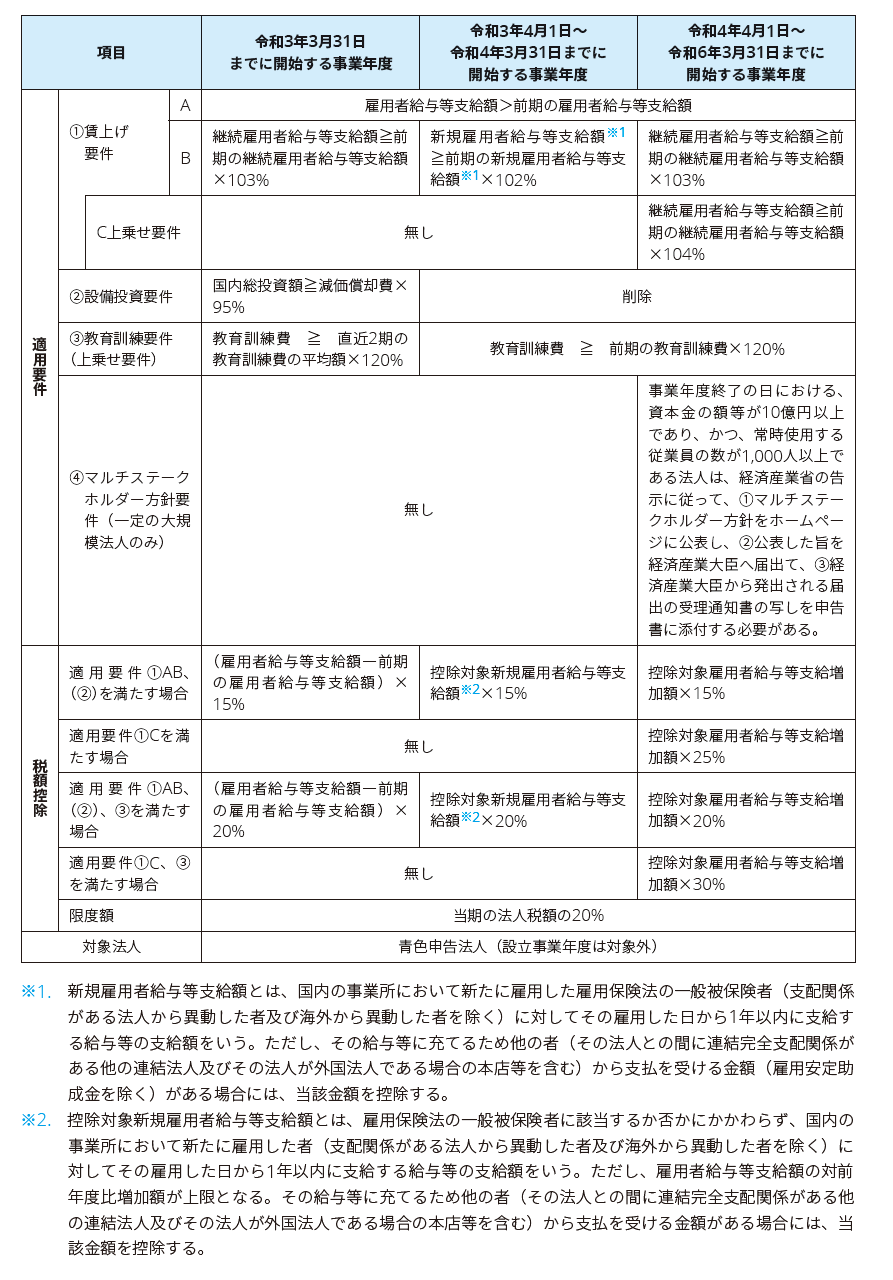

2. 賃上げ促進税制の見直し(令和3年度税制改正&令和4年度税制改正)

(1)大企業向け賃上げ促進税制

1)概要

従来の賃上げ・投資促進税制の適用要件について、新規雇用者の給与等支給額の増加に着目した内容に見直された(措法42の12の5①)。

具体的には、令和3年4月1日から令和4年3月31日までの間に開始する各事業年度に、青色申告書提出法人が国内新規雇用者に対して給与等を支給する場合において、新規雇用者給与等支給額の前期の新規雇用者給与等支給額に対する増加割合が2%以上であるときは、控除対象新規雇用者給与等支給額の15%の税額控除ができる制度に変更された。改正内容は下表のとおりである。

なお、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度については、令和4年度税制改正が行われているため、その内容も併記している。

2)適用関係

令和3年4月1日から令和4年3月31日までの間に開始する各事業年度において適用される。令和4年4月1日から令和6年3月31日までの間に開始する各事業年度については、令和4年度税制改正後の制度が適用される。

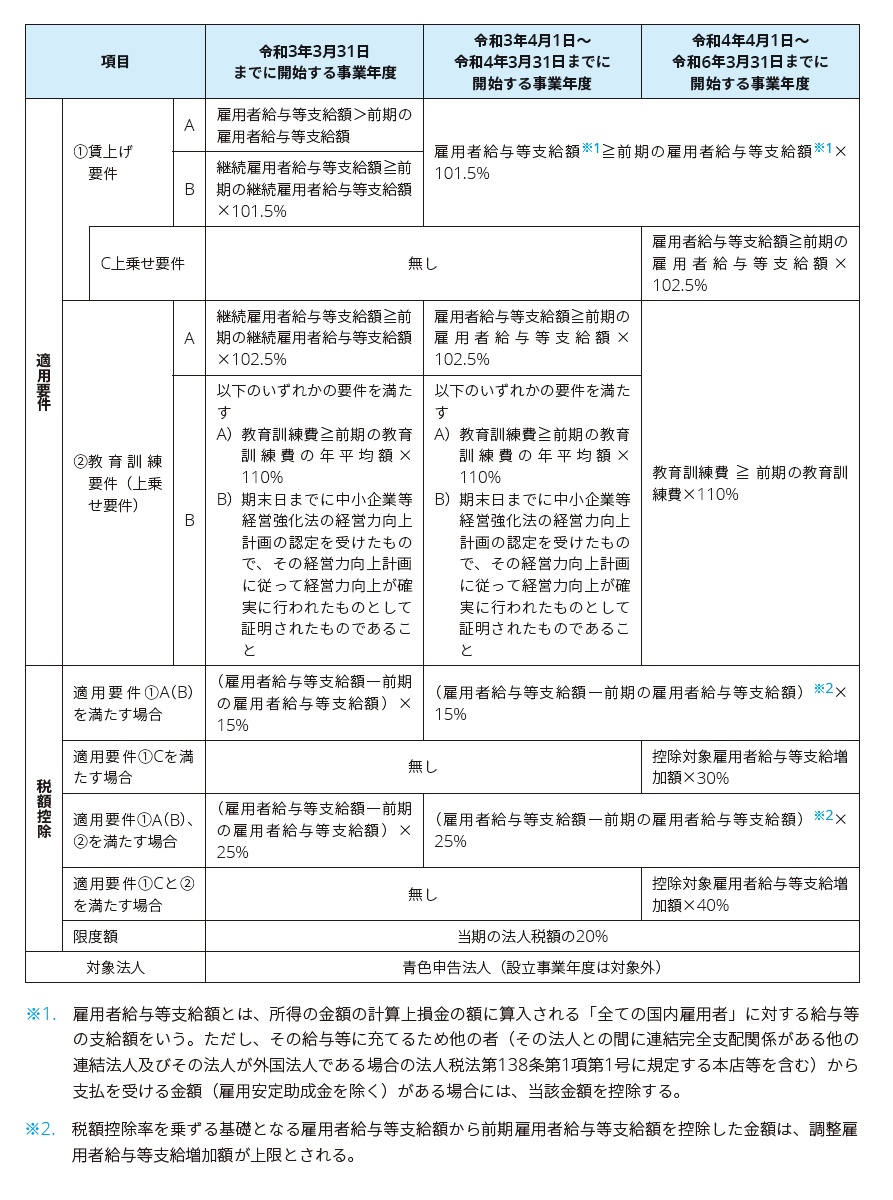

(2)中小企業向け賃上げ促進税制

1)概要

中小企業者等における所得拡大促進税制について、見直しが行われた上、その適用期限が延長された(措法42の12の5②)。

なお、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度については、令和4年度税制改正が行われている。

2)適用関係

令和3年4月1日から令和4年3月31日までの間に開始する各事業年度において適用される。令和4年4月1日から令和6年3月31日までの間に開始する各事業年度については、令和4年度税制改正後の制度が適用される。

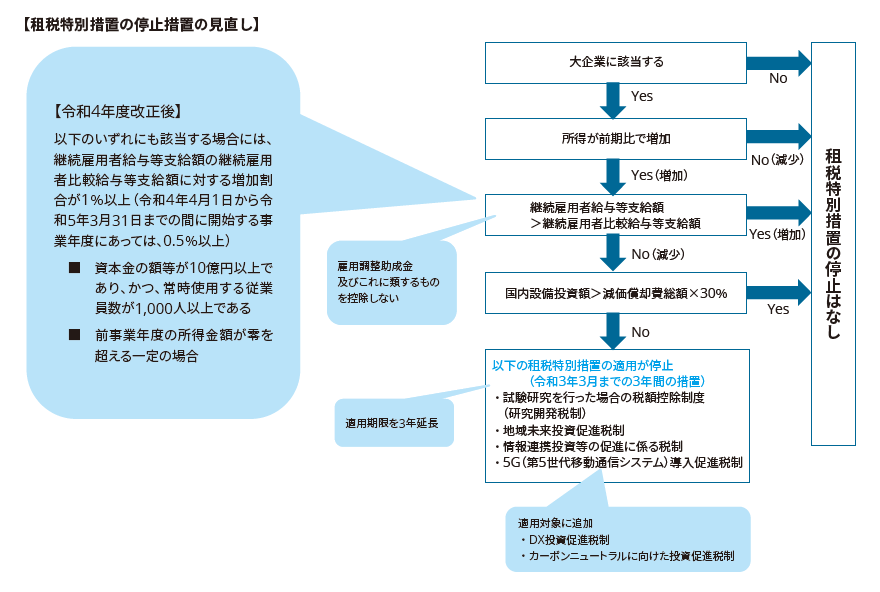

3. 大企業についての一定の租税特別措置の停止措置の延長(令和3年度税制改正&令和4年度税制改正)

平成30年度税制改正により導入されていた、大企業についての一定の租税特別措置の停止措置(いわゆる「ムチ税制」)について、以下の見直しが行われ、また、適用期限が3年延長され、令和6年3月31日までに開始する事業年度とされた(措法42の13⑥)。

■ 対象にDX投資促進税制の税額控除及びカーボンニュートラルに向けた投資促進税制の税額控除が加えられる

■ 継続雇用者給与等支給額が継続雇用者比較給与等支給額を超えることとの要件を判定する場合に、雇用調整助成金及びこれに類するものを控除しないこととされる

更に、令和4年度税制改正により、令和4年4月1日から令和6年開始事業年度について、以下のいずれにも該当する場合には、継続雇用者給与等支給額に係る要件を、現行の「継続雇用者給与等支給額が継続雇用者比較給与等支給額を超えること」から、「継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が1%以上(令和4年4月1日から令和5年3月31日までの間に開始する事業年度にあっては、0.5%以上)」と強化された(措法42の13⑤、68の15の8⑥)。

■ 資本金の額等が10億円以上であり、かつ、常時使用する従業員数が1,000人以上である

■ 前事業年度の所得金額が零を超える一定の場合

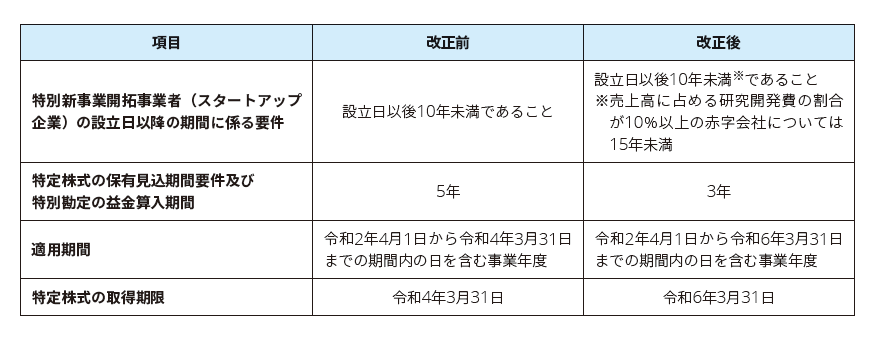

4. オープンイノベーション促進税制の拡充(令和4年度税制改正)

青色申告書を提出する株式会社等が、スタートアップ企業(特別新事業開拓事業者)とのオープンイノベーションに向け、スタートアップ企業の新規発行株式を一定額以上取得する場合、取得株式の取得価額の25%相当額を課税所得から控除できる課税の特例(オープンイノベーション促進税制)について、次の見直しが行われた上、適用期限が2年延長された(措法66の13①、措令39の24の2①、措規22の13②、産業競争力強化規則2二)。

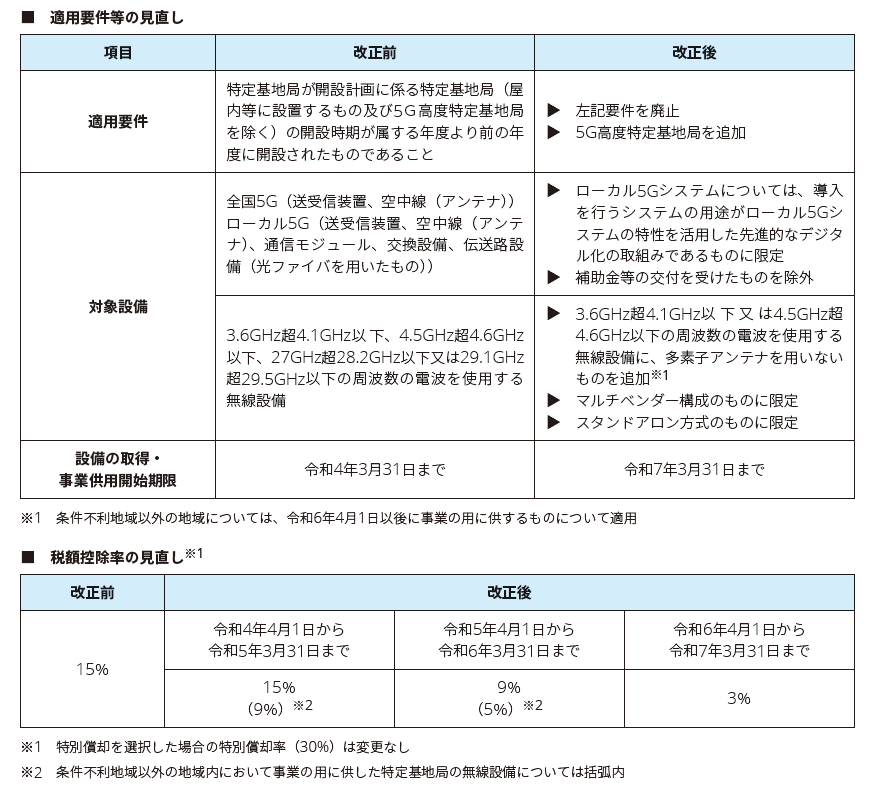

5. 5G投資促進税制の見直し(令和4年度税制改正)

青色申告書を提出する法人が、「特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律」の規定に基づく認定導入計画に従って、認定特定高度情報通信技術活用設備を取得した場合、当該設備の取得価額の15%相当額の税額控除又は30%相当額の特別償却を適用できる課税の特例(5G投資促進税制)について、次の見直しが行われた上、その適用期限が3年延長された(措法42の12の6①②、措規20の10の2)。

6. 交際費等の損金不算入制度等の期限延長(令和4年度税制改正)

交際費等の損金不算入制度についてその適用期限が2年延長されたとともに、接待飲食費に係る損金算入の特例期限が2年延長された。中小法人に係る損金算入の特例の適用期限についても、2年延長された(措法61の4)。

資本金の額等に応じた各種制度の適用関係は、次の表のとおりである。

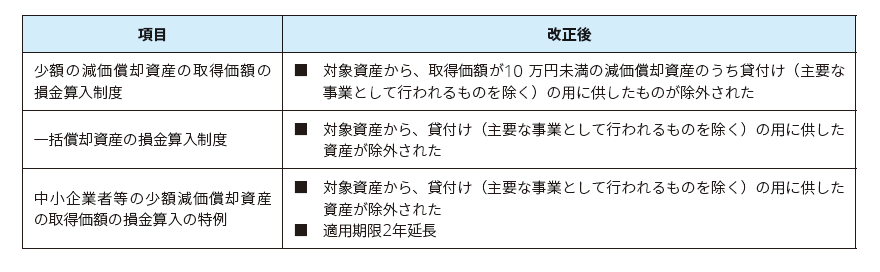

7. 少額の減価償却資産の取得価額の損金算入制度等(令和4年度税制改正)

次の制度について、次の表のとおり対象資産が見直され、中小企業者等の少額減価償却資産の取得価額の損金算入の特例については適用期限が2年延長された(法令133、133の2、措法67の5)。

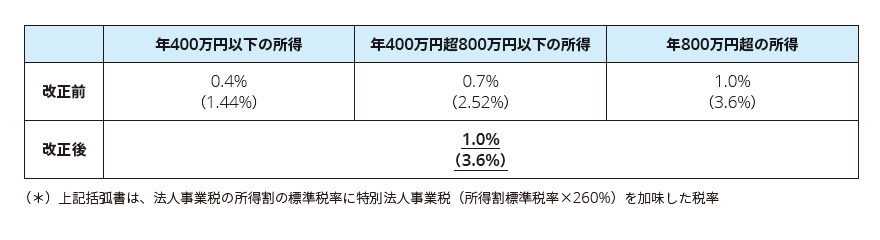

8. 大法人に対する法人事業税所得割の税率の見直し(令和4年度税制改正)

(1)概要

法人事業税の所得割の標準税率について、改正前では3未満の都道府県において事務所又は事業所を設けて事業を行う場合に、所得金額に応じた軽減税率が適用されていた。しかし、本改正により、資本金が1億円超の大法人である外形標準課税適用法人について、以下のとおり軽減税率の適用を廃止することとされた(地法72の24の7①一ハ)。

(2)適用関係

上記の改正は、令和4年4月1日以後に開始する事業年度から適用される。

国際課税/組織再編

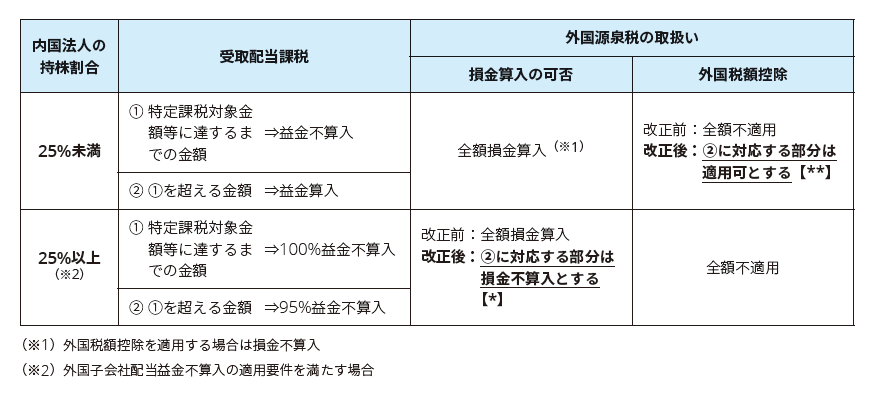

1. 外国子会社から受ける配当等の額に係る外国源泉税等の額の取扱い(令和3年度税制改正)

外国子会社合算税制が適用される場合の配当等の額に係る外国源泉税の取扱いについて、適正化が図られた。

■ 内国法人が外国子会社から受ける配当等の額に係る外国源泉税等の額の取扱いについて、次の見直しが行われた。

▶ 配当等の額のうち、外国子会社配当益金不算入制度の適用を受ける部分の金額に係る外国源泉税等の額の損金算入について、外国子会社合算税制との二重課税調整の対象とされる金額に対応する部分に限ることとされた(次の表の【*】部分)(措法66の8⑭)

▶ 配当等の額のうち、外国子会社配当益金不算入制度の適用を受けない部分の金額に係る外国源泉税等の額の外国税額控除について、外国子会社合算税制との二重課税調整の対象とされない金額に対応する部分につきその適用が認められた(次の表の【**】部分)(法令142の2⑧一)

▶ 特殊関係株主等である内国法人に係る外国関係法人に係る所得の課税の特例(いわゆる「コーポレート・インバージョン対策合算税制」)について、上記と同様の見直しが行われた(措法66の9の4⑫、法令142の2⑧三)

▶ その他所要の措置が講じられた

2. 子会社株式簿価減額特例の見直し(令和4年度税制改正)

子会社からの配当と子会社株式の譲渡を組み合わせた租税回避を防止するための措置(子会社株式簿価減額特例)について、次の見直しが行われた。なお、子会社株式簿価減額特例の制度の全体像については、下記リンク先の解説を適宜参照。

リンク:子会社からの配当及び子会社株式の譲渡を組み合わせた国際的なスキームへの対応 ~令和2年度税制改正: 国際税務最新(Japan TaxNewsletter 2020年9月1日 )

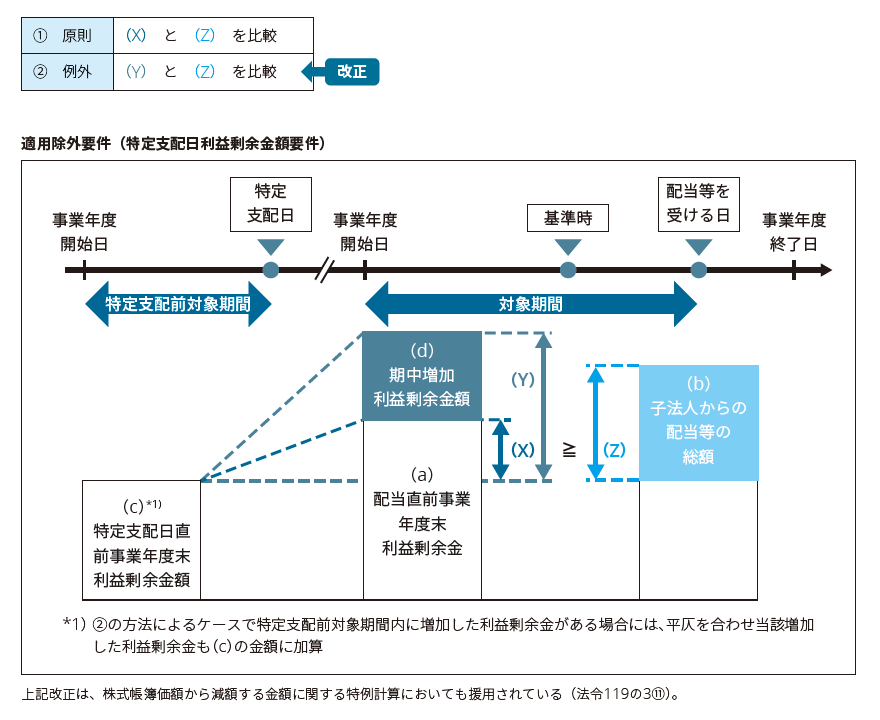

(1)適用除外要件(特定支配日利益剰余金額要件)の見直し

1)概要

子会社株式簿価減額特例は、①内国株主割合要件、②特定支配日利益剰余金額要件、③10年超支配要件、④金額要件のいずれかを満たす場合には不適用とされる。このうち、特定支配日利益剰余金額要件について、以下2)の要件を満たす場合には3)の一定の調整計算が認められることとなった(法令119の3⑩二)。

2)要件

① 子法人の対象配当等の額に係る決議日等前に最後に終了した事業年度(以下「直前事業年度」)終了の日の翌日からその対象配当等の額を受けるまでの期間(以下「対象期間」)内にその子法人の利益剰余金の額が増加していること

② 対象期間内にその子法人の株主等がその子法人から受ける配当等の額に係る基準時のいずれかが、直前事業年度の終了の日の翌日以後であること

③ 一定の書類保存要件を満たすこと

3)内容

特定支配日利益剰余金額要件の判定式について、下記の②の方法によることが認められる(任意適用)。

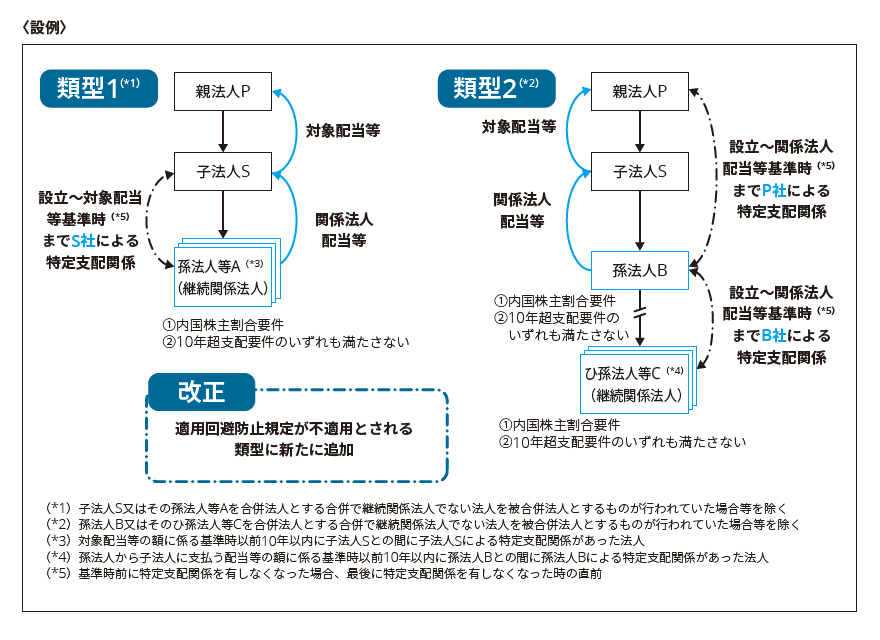

(2)適用回避防止規定(適用除外基準を満たす子会社を経由した配当等を用いた適用回避に対するもの)の適用の緩和

1)概要

子会社簿価減額特例においては適用回避防止規定が設けられている(法令119の3⑭)。この適用回避防止規定には、①合併・分割型分割を用いた適用回避スキームに対応するものと、②適用除外基準を満たす子会社を経由した配当等を用いた適用回避スキームに対応するものの2つがあるが、本改正では、②の規定(以下「本適用回避防止規定」)に関連し、必ずしも子会社簿価減額特例の適用回避につながらないと考えられるケースについてその適用の緩和が行われた(法令119の3⑭二)。

2)改正内容

次のいずれかに該当する場合には、本適用回避防止規定は適用されないこととされた。

① 対象配当等の額に係る基準時以前10年以内に子法人(S社)との間にその子法人(S社)による特定支配関係があった法人(以下「孫法人等」)の全て(A社)がその設立の時からその基準時まで継続してその子法人(S社)との間にその子法人(S社)による特定支配関係がある法人(①において「継続関係法人」)である場合

② 次のいずれにも該当する場合

(ア)親法人(P社)と孫法人(B社)との間に、孫法人(B社)の設立の時からその孫法人(B社)から子法人(S社)に支払う配当等の額に係る基準時まで継続して親法人(P社)による特定支配関係がある場合

(イ)その基準時以前10年以内に孫法人(B社)との間にその孫法人(B社)による特定支配関係があった法人の全て(C社)がその設立の時からその基準時まで継続して孫法人(B社)との間にその孫法人(B社)による特定支配関係がある法人(②において「継続関係子法人」)である場合

3)適用関係

上記改正は、令和2年4月1日以後に開始した事業年度において受ける対象配当等の額について適用される(改正法令附則6⑤)。

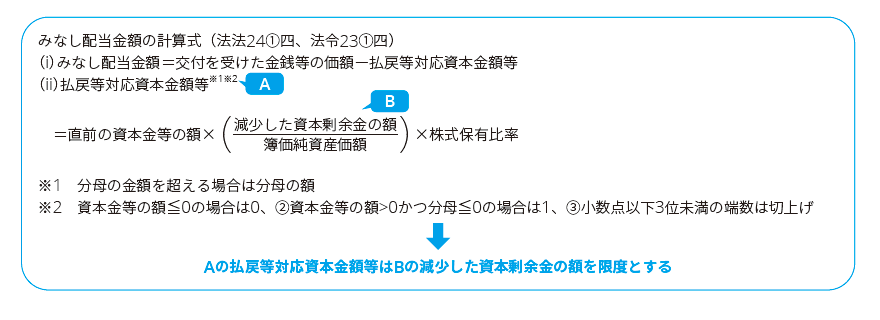

3. みなし配当の計算方法等の見直し(令和4年度税制改正)

(1)概要

みなし配当の計算方法等について、次の見直しが行われた(法令23①四、法令8①十八、119の9①一)。

① 資本の払戻しに係るみなし配当の額の計算の基礎となる「払戻等対応資本金額等」は、その資本の払戻しにより減少した資本剰余金の額を限度とされる。資本金等の額の計算の基礎となる「減資資本金額」についても同様。

② 種類株式を発行する法人が資本の払戻しを行った場合における、みなし配当の額の計算の基礎となる「払戻対応資本金額等」その資本の払戻しに係る各種類資本金額を基礎として計算することとされる。資本金等の額の計算の基礎となる減資資本金額についても同様。

(2)改正の趣旨

利益剰余金と資本剰余金の双方を原資とする、いわゆる混合配当については、法人税法上、その全体をまとめて「資本の払戻し」として取り扱うこととされており、資本剰余金を減少した金額を基にプロラタ計算した金額が税務上の資本金等の額に対応する金額として取り扱われ、それを超える金額については利益積立金の配当(みなし配当)として取り扱われる。

払戻法人の税務上の利益積立金がマイナスの場合、資本剰余金を減少した金額を超えて税務上の資本金等の額が減額される結果となる場合があり、これについて令和3年3月11日最高裁判決では、法人税法の委任の範囲を逸脱した違法なものとして無効と判断された。

これに対応し、混合配当についての税務上の資本金等の額の減少額について、資本剰余金の減少額を上限とするよう改正が行われた。

資本払戻し法人側の処理(資本金等の額と利益積立金額の減少)についても、同様の改正が行われた。

(3)過去の申告分についての取扱い

令和3年10月25日に国税庁のウェブサイトに「最高裁判所令和3年3月11日判決を踏まえた利益剰余金と資本剰余金の双方を原資として行われた剰余金の配当の取扱いについて」が公表されている。これによると、本改正と同様の取扱いが過去に遡って適用されることとされており、納税者の状況により国税通則法の規定に基づき期限内であれば更正の請求を行うことが可能である。

4. 法人事業税において損金算入の対象となる外国法人税額等の範囲の明確化(令和4年度税制改正)

外国税額控除の適用を受け法人税の所得計算上は損金不算入となる外国法人税額等について、法人事業税の所得等の計算上損金の額に算入する場合において、外国法人税を課されたことを証する書類を保存していない等の理由により法人税額から控除できない金額等は法人事業税の所得等の計算上、損金となる金額に含まれないことが明確にされた(地令20の2の17)。

グループ通算制度

連結納税制度は、令和2年度税制改正により、令和4年4月1日以後開始事業年度につきグループ通算制度に改組されることが決定している。令和4年12月決算はグループ通算制度の適用前であり、連結納税制度を適用している場合には連結納税制度が適用される。

グループ通算制度についての詳細解説はここでは行わないが、グループ通算制度を新規適用する場合には、その開始しようとする事業年度開始日の3か月前までに承認申請を行う必要がある。

連結納税制度を既に適用している場合には、原則として、令和4年4月1日以後最初に開始する事業年度開始の日(12月決算の場合には令和5年1月1日)において、グループ通算制度の適用の承認があったものとみなされる。

ただし、連結親法人が令和4年4月1日以後最初に開始する事業年度開始日の前日(12月決算の場合には令和4年12月31日)までに適用を取止める旨の届出書を提出した場合には、令和5年1月1日に開始する事業年度以降は連結納税制度もグループ通算制度も適用されない通常の単体申告に移行することになる。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。