バーチャル駐在員の実現における税務・人事手当面の課題 ブックマークが追加されました

ナレッジ

バーチャル駐在員の実現における税務・人事手当面の課題

バーチャル駐在員 ~リモート勤務による新しい時代のグローバルリモートワーク 第3回

グローバルモビリティ 2021年7月

リモート勤務による新しいグローバルリモートワーク(「バーチャル駐在員」)について、そのメリットや、実現に向けて検討すべき論点・ポイントを全3回の連載でご紹介しております。第1回ではバーチャル駐在員の実現に向けて「ヒト・組織」の領域について、第2回では労務面の検討課題について紹介しました。第3回となる本稿では、バーチャル駐在員の実現に向けて検討すべき問題のうち、特に税務・人事手当面の検討課題について焦点を当てて論じてみます。

1. 日系企業の動向と検討事項の整理

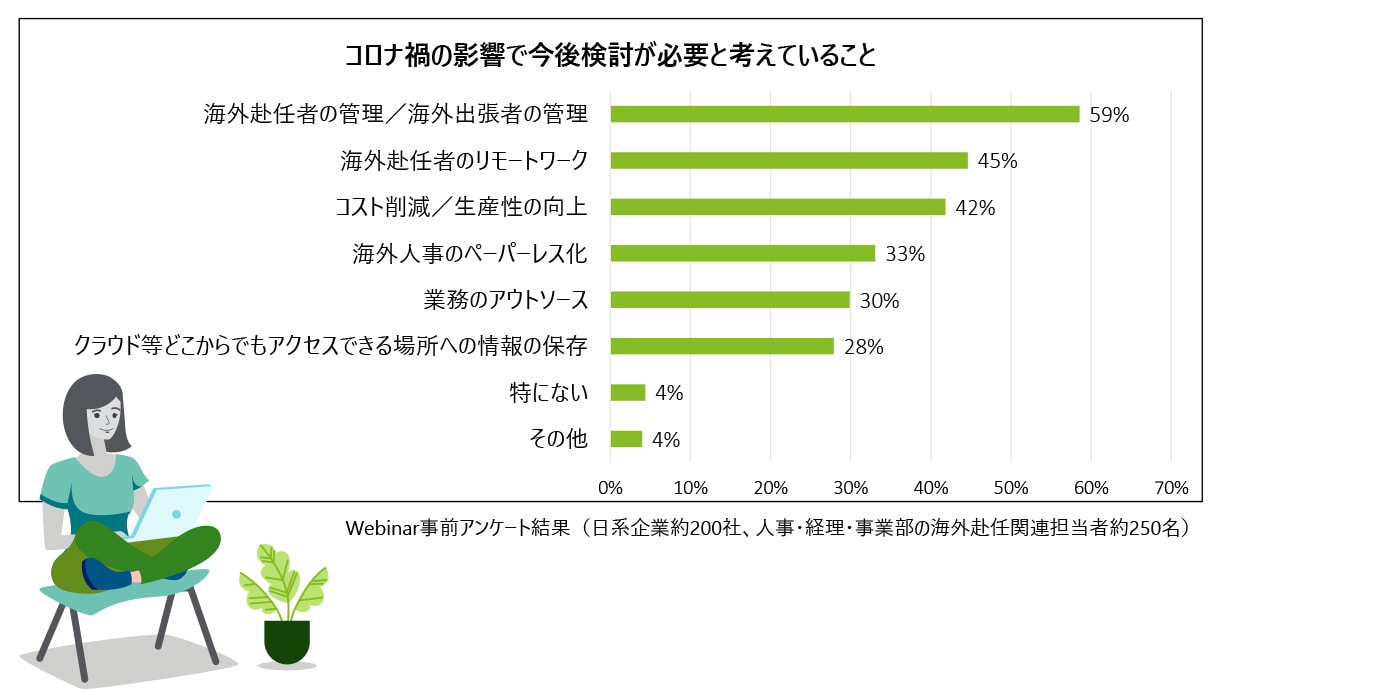

コロナ禍で赴任先各国から一時退避を余儀なくされ、一時的に「バーチャル駐在員」として日本にいながら各国の業務を行わなければならなくなった日系企業が多くあると思われますが、2021年5月14日に当社が行ったWebinar(Digital transformation)のアンケート結果(図1)から、やはり多くの日系企業がコロナ禍の影響として「バーチャル駐在員」について興味を持っていることが分かりました。

<図1>

(876KB, PDF)

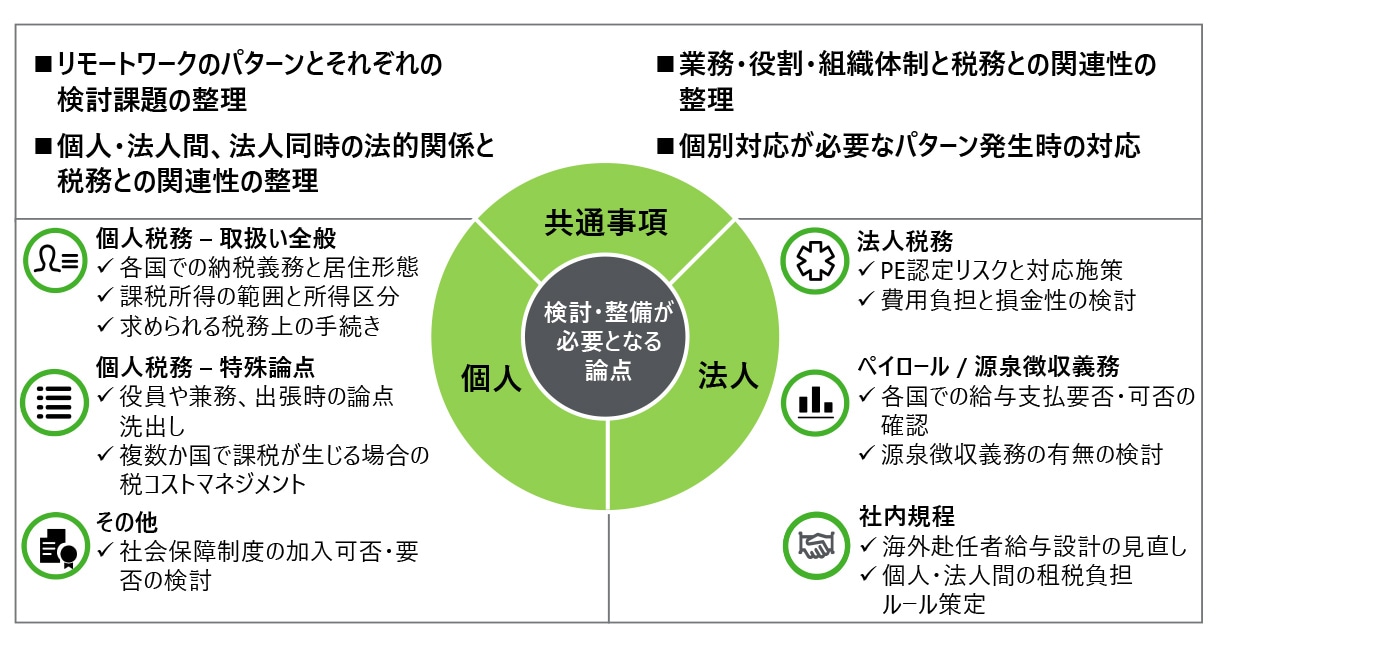

一方、「バーチャル駐在員」の導入にあたり、検討・整備が必要となる論点の整理をすると、図2のように論点が多岐にわたることが分かります。

<図2>

本稿では、役員や特殊なケースを除くグローバルアサインメントのリモート化(「バーチャル駐在員」)制度導入にあたり、事前に検討・整備しておくべき優先度の高いポイント・論点に絞り整理します。

2. 「バーチャル駐在員」制度導入時に検討すべきポイントと論点

(1) 雇用契約の検討(業務委託契約または出向契約)

バーチャル駐在員制度を導入するにあたり、バーチャル駐在員の対象者や業務内容について整理する必要があります。業務内容によっては、導入にあたり詳細な検討が必要なもの(例:従前の移転価格ポリシーに影響する業務、兼務役員の行う経営指導業務など)があるため、対象者や業務内容について予め確認することをお勧めします。

また、契約方法については、バーチャル駐在員においても、従前通り現地法人と出向契約を締結し、日本にいながら現地法人雇用として現地法人の役務提供を行うか、日本法人との雇用関係を継続しつつ日本法人と現地法人間で業務委託契約を締結し、日本の業務として日本から現地法人のサポートを行うかによって税務上の取扱いが異なることがあります。

業務委託契約を現地法人と締結する場合には、まずその業務範囲と対価設定について留意する必要があります。委託業務に見合う適正な対価を現地法人から受け取っていない場合には、現地法人に対する寄附金として、日本にいるバーチャル駐在員の人件費が日本の法人税の損金に算入されない可能性があります。出向契約を締結する場合においても、部分出向にするのか、人件費を現地法人に100%費用負担させるのか、といった費用負担についての論点が生じることとなります。

所得税については、出向契約を行う場合には、現地法人から給与が発生することとなるため、源泉徴収が必要となる国もあります。(例:米国など)その場合に、現地滞在が生じないことから現地で課税されない取扱いができるかどうか、又は、還付申告が可能かどうか、について現地税制を確認していくこととなります。

業務委託契約と出向契約のいずれがバーチャル駐在員の業務内容に適しているか、それぞれの税制上の違い、オペレーションのしやすさなどについて総合的に判断する必要があります。

(2) 各国での納税義務と居住形態の検討

日本においては、引続き日本に住所を有し日本において業務を行うため、日本居住者に該当し、全世界所得が課税対象となります。

各国においては、各国の国内法や日本との租税条約などを確認し、雇用契約、業務内容、就労場所、責任・リスクの所在地、滞在日数、生活の本拠地等の実態から総合的に判定し整理する必要があります。

例えば滞在日数により判定を行い、納税義務を判定する国もありますが、国によっては現地に滞在しない場合であっても現地法人と雇用関係があることから、現地で所得税が課税されることがあります。各国事前に納税義務や課税範囲を把握し、各国の所得税のオペレーションを整備しておくことが必要です。

(3) 日本と現地の二重課税が生じる場合の税コストマネジメントの検討

各国の滞在日数に応じ現地で課税が生じる場合は、日本においては国外源泉所得となるため、日本で外国税額控除を適用することで二重課税を排除することが可能と思われます。

ただし、日本と租税条約を締結している国であったとしても、シンガポールなどでは現地で雇用があることなどを総合的に判断し、現地居住者とみなされる場合には、現地に滞在していないにも関わらず現地で支給する給与等について課税が生じることがあります。日本では、現地と二重課税が生じた場合に、現地で課せられた税額のうち国外所得相当分について外国税額控除を行うことにより、二重課税の排除を図りますが、現地滞在が生じない限り国外源泉所得が生じないため、日本での外国税額控除による二重課税の排除ができません。一方、現地においても課税権が現地にあると主張することで、双方の国で課税権を主張することになり、現地でも二重課税の排除が難しくなることが予想されます。このようなケースだと二重課税の排除が難しくなるため、二重課税が生じた際にどのように対応するか、各国事前に検討することが必要です。

(4) 費用負担と損金性の検討

バーチャル駐在員の場合も通常の駐在員同様に、人件費負担については受益者負担が原則であり、業務提供先である現地法人負担が原則となります。原則と異なる費用負担関係で日本法人が負担する場合、海外子会社に対する寄附金と認定され、損金算入が否認される可能性があるので留意が必要です。

一方、現地法人負担が原則ですが、現地においても損金算入が否認されるケースも稀にあります。例えば、法人税と所得税の取扱いのバランスを重要視する国では、所得税を納めていないバーチャル駐在員の費用を現地法人が負担する場合、法人税において損金算入を否認されることがあります。日本と現地双方で損金算入を否認されることでコスト増となる可能性も考えられますので、事前に現地法人の損金算入可否については検討する必要があります。

また、上記「2(1)雇用契約の検討」のように、業務委託契約の場合には、対価設定方法にも留意が必要です。

(5) PE認定リスクの検討

バーチャル駐在員については、現地法人の職位を持ちつつ、日本法人の事務所内にて業務を行うケースもあることから、現地法人のPE(Permanent Establishment=恒久的施設)が日本にあるものとして認定され、日本で現地法人のPEが獲得した所得について法人税が課税されるリスクがあります。特にバーチャル駐在員が各国の役員を兼務される場合は、各国における戦略立案・実行や管理運営業務が主な業務内容であると推察され、その主な業務内容を日本で行うことから、事業を行う場所としてPEに該当する可能性があるのでご留意ください。

おわりに

本稿では一般的なバーチャル駐在員に論点を絞って紹介してきましたが、特殊な例として役員がバーチャル駐在員となった場合の取扱い、現地法人が支店の場合の取扱い、各国の社会保険の取扱い、各国で源泉徴収が必要になった場合の取扱い、といったように多岐にわたるため、特殊なものに関してはより留意が必要となります。

一方、バーチャル駐在員の有用性と必要性はコロナ禍により多くの日系企業に認識されていることも事実です。多くの日系企業がバーチャル駐在員を一時的に導入しており、本稿であげたような論点を十分に検討できていないことが考えられますが、今後もバーチャル駐在員を実施する際には、上記の税務論点や、バーチャル駐在員の処遇や管理体制の構築など、様々な論点を検討し、スムーズなGlobal Mobilityの活性化に向けて準備することをお勧めします。

※本記事は、掲載日時点で有効な日本国あるいは当該国の税法令等に基づくものです。掲載日以降に法令等が変更される可能性がありますが、これに対応して本記事が更新されるものではない点につきご留意ください。

> 「グローバルモビリティ」に関するその他記事はこちら

プロフェッショナル

高橋 朋子/Tomoko Takahashi

デロイト トーマツ税理士法人 パートナー

その他の記事

ニューノーマルの海外勤務「バーチャル駐在員」とは?

バーチャル駐在員 ~リモート勤務による新しい時代のグローバルリモートワーク 第1回

バーチャル駐在員の実現における労務面の留意点

バーチャル駐在員 ~リモート勤務による新しい時代のグローバルリモートワーク 第2回