Industry Eye 第30回 産業機械業界 ブックマークが追加されました

ナレッジ

Industry Eye 第30回 産業機械業界

重工各社のIoT・ビッグデータ・AIへの現状の取り組み

IoT、ビッグデータ、AI、ロボット、の4つのキーワードは、第4次産業革命とも評されるなど世界の産業構造を変える可能性を秘めています。 本稿ではそのような事業環境において日本の産業機械業界、特に重工メーカーにどのような動きがあるのか取り上げてみたいと思います。

Ⅰ はじめに(IoTの概要)

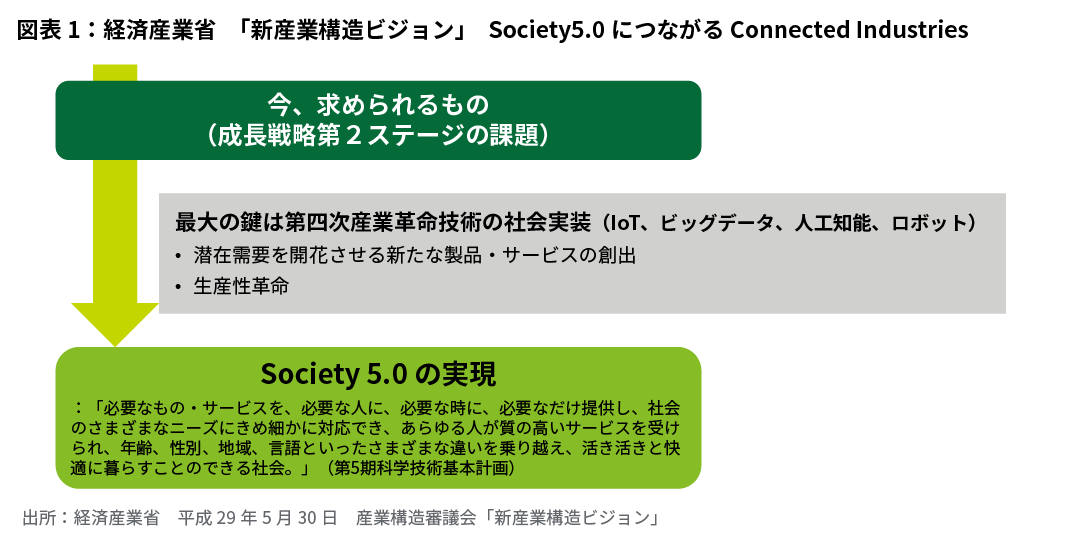

General Electric(“GE”)が2012年に発表したコンセプト「Industrial Internet」、ドイツの産学官の取り組みとして提唱された「Industries4.0」においてキーワードとなった“IoT”、“ビッグデータ”、“AI”、“ロボティクス”は、経済産業省が発表した「新産業構造ビジョン」においても日本の産業・就業構造を変える最も重要なキーワードと位置付けられるようになった。経済産業省は同ビジョンの中で、“つながることにより新たな付加価値が創出される産業社会、「Connected Industries」の実現を提唱し、2030年に向けて日本が目指す経済社会システム構築の重要なファクターとして、それらのキーワードを位置付けている。

これらのキーワードを事業の視点からみていくと、

- IaaS・PaaSのようなクラウドビジネス

- ビッグデータ解析とこれらノウハウの自動化によるAI(それをさらに進化させたRPA(Robotic Process Automation))

- IoT技術を用いた機器(自動運転、スマートメーターなど)

といったように区分される。 また、これらの技術を活用した工場の高度化、スマートファクトリーについても開発、事業化が進められており、事業の川上から川下まで、影響は幅広い。

昨今、日本企業が製造、開発の両面で作業進捗の遅れなどを原因とした多額の損失を計上した事案が相次いで発表されているが、産業機械業界は他の製造業と比較して、文字通り製造対象が重厚長大であることからも、製造工程、期間が長くなる傾向にあり、“生産性”が業績に与える影響が大きいビジネスモデルである。 各国同業の競争力が増すなかで日本企業の競争力の源泉として、“生産性”向上は成長への最重要ファクターであり、日本の製造業が培ってきたノウハウをいかに活用し、匠の技術を継承しながらも最適な効率性を追求しうるかという点が大きな課題である。

このような環境下で、日本を代表する重工各社が、IoT、ビッグデータ(ICT)、AI、ロボティクスというテクノロジーに対し、どのような取り組みを行っているのか、経営計画や直近の動向などから各社の動きを見てみる。

II.日本の重工各社のIoTへの取り組み状況

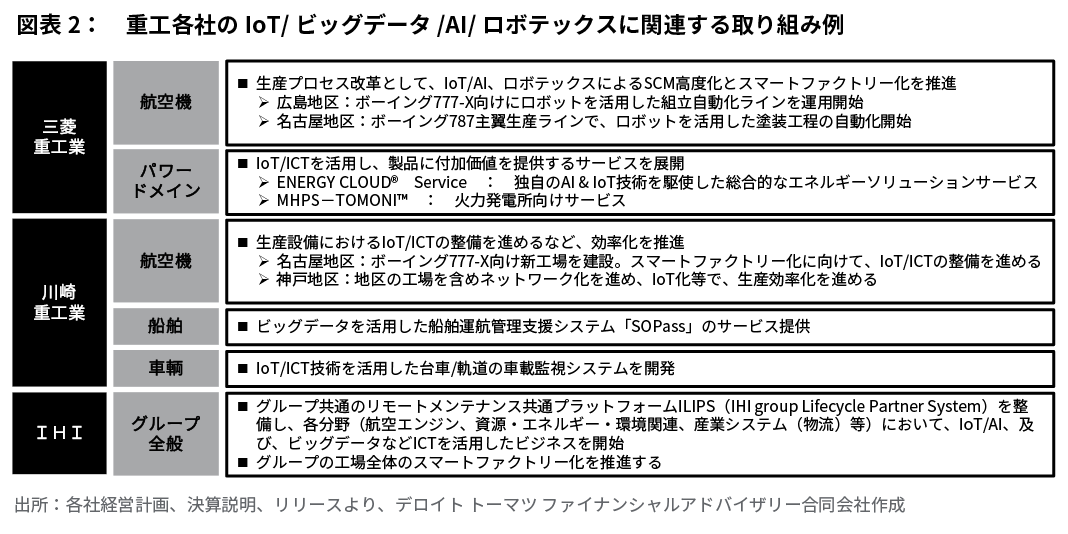

日本の重工各社は、経営計画、決算説明などにおいて、図表2のような取り組みを公表している。

図表2に記載の3社は、新規生産設備の増強に際し、積極的なIoT/ICTなどの投資を行い、生産機能の効率化を進めている状況にある。この流れは重工系に限られたものではなく、他の多くの業界においても工場のIoT/ICT化を実施もしくは進める方針であることが各社のリリースなどで見て取れる。一方で船舶・輸送機器、エネルギー分野にて、IoT/ICT(ビッグデータ)などを利用したサービスを既に開始するなど、製品に付加価値を付けて顧客へ提供する取り組みが現実化し始めている。同分野では、顧客側で購入した輸送機器などの効率的運用が最重要マターであり、販売側では販売価格の上昇、購入側では運用コストの削減に繋がるなど、相互にWin-Winの関係になり得る関係を構築できる可能性があるといえる。

III.IoT/AIに係るM&Aの事例

上述のテクノロジーを社内に取り込むに当たり、M&Aは一つの有効な手段と言え、事実、IoTなどを軸としたM&Aのニュースは近年頻繁に報道、リリースなどにおいてもみられるようになった。ここではこうしたM&Aについて、日米の典型的な例を見ていくこととする。

1.米国におけるM&A

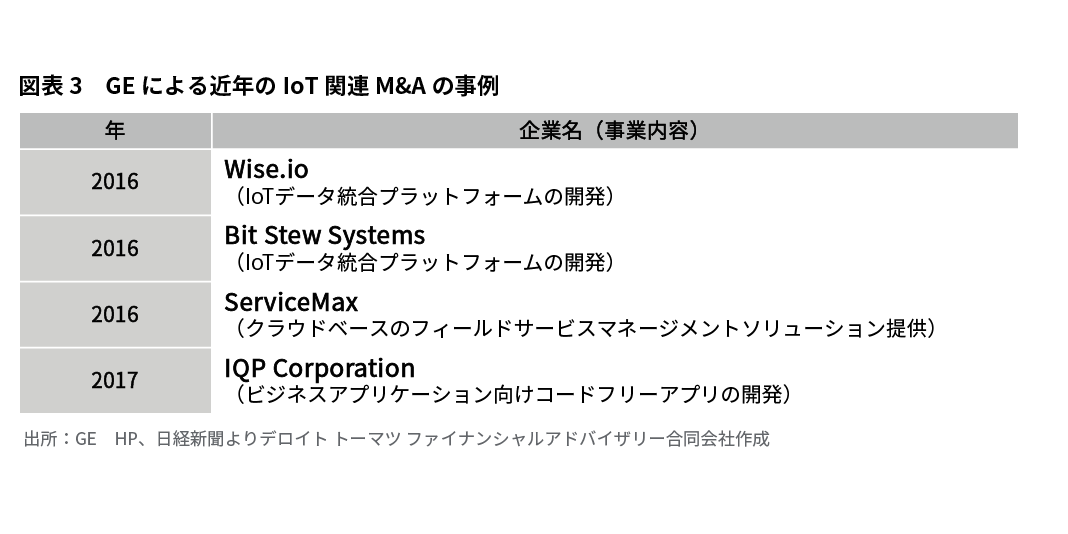

近年、米国ではGEが積極的にIoT関連のM&Aを実施している(図表3)

GEは、ヘルスケアや電力アセット事業などにおいて機器単体の販売だけではなく、機器をコアとした包括サービスを提供するビジネスモデルをさらに進化させるため、関連する川上、川下のIoT関連のホワイトスペースを積極的にM&Aにより埋め、自社の産業用プラットフォームであるPREDIX(プレディックス)の高度化を図っている。 なお、2017年7月に買収したIQP Corporationは日本発のスタートアップ企業である。GEはWorld WideでM&Aの対象となるターゲット企業を探しており、IoTに対する積極性がうかがえる。

2.日本におけるM&A

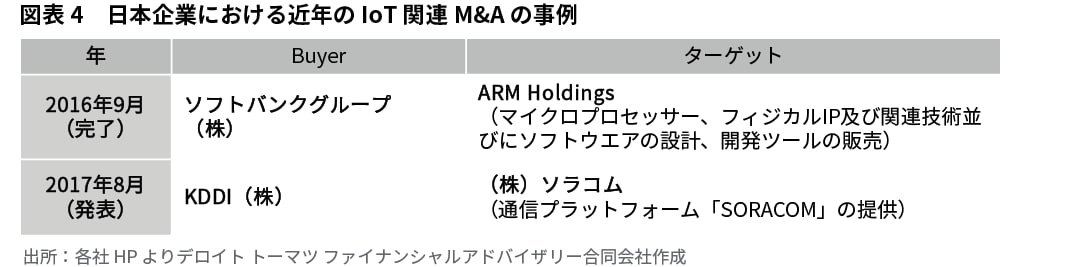

日本におけるIoTをキーワードとしたM&Aの事例(図表4参照)では、ソフトバンクグループによるARM社の買収、さらに、10兆円投資ファンドの立ち上げ発表の例が記憶に新しい。また、KDDIは、通信プラットフォーム「SORACOM」を提供する、IoT領域におけるリーディングカンパニー、ソラコムの買収を本年8月に発表した。

また、日立製作所は本年5月に平成29〜30年度の2年間で総額1兆円をM&Aに振り向ける方針とし、IoTを軸とした中核分野で海外企業の買収を加速し欧米大手と互角に競える収益体質を築くと発表した。 自社プラットフォーム“Lumada”の開発、高度化を進め、磨き続けてきた現場を動かす制御技術(OT)とデータの分析・活用技術(IT)を駆使し、社会インフラから企業システムにいたる豊富なソリューションの提案を目指しており、M&Aを含むさらなる投資で事業の中核としたい方針とのことである。

IV.おわりに

製品に新たなテクノロジーを付加する目的でのM&A(IoT技術の取り込み)が米国の重工各社では既に行われ始めている一方で、日本では産業機械セクターにおいて事例はまだ少なく、テクノロジーや通信機器を保有する企業側(IoT技術の提供者)がリードする形で展開が始まっているといえる。恐らくメーカー各社は自社開発やICT企業との協業でビジネスモデルやサービス開発を進めている状況にあるのではないだろうか。ただし先行する欧米企業や、ワールドワイドでのIoTによる産業構造の急激な変化の潮流に鑑みると、機器をコアとしIoTなどを含めた包括的なサービス提供というビジネスモデルは日本においても同様であり、今後日本のメーカー側においてもそのスピードに追い付き「生産性」や「付加価値サービス」を追求するためにIoTやテクノロジーを軸としたM&Aの流れが加速する可能性は高いと考えます。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

産業機械セクター担当

シニアヴァイスプレジデント 林田 茂

(2017.9.26)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

・ M&Aアドバイザリー

・ 産業機械・航空宇宙・防衛

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。

その他の記事

Industry Eye 第22回 テクノロジー・メディア・通信

TMT企業によるスポーツビジネス分野でのM&A

Industry Eye 第29回 自動車業界

M&Aにみる自動車部品業界の事業構造転換と今後の課題