ナレッジ

Industry Eye 第51回 保険セクター

近年の我が国保険会社におけるベンチャー出資の傾向

近年、保険会社によるM&Aや資本参加、特にベンチャー企業への出資は活発である。本稿では、2015年から2019年の我が国および海外保険会社のベンチャー企業出資における業種別の分類を通して、その傾向を確認する。

I.はじめに

近年、保険会社によるM&Aは活発である。特に、第四次産業革命とも言われる産業構造の変化の中で、新しい形のリスク (IoTや自動運転等の新たな形態の事業活動に伴うリスク等) への対応や、FinTech (Insur Tech) に代表される技術革新が従来の保険業務・保険機能を変えつつあることを背景として、ベンチャー企業への出資が増えている。

経済産業省から2017年に公表された、Fintechに関する検討会合報告 「FinTechビジョン (FinTech の課題と今後の方向性に関する検討会合 報告)」 (2017年) においても、

保険の分野でのベンチャー企業への投資や既存企業との連携・M&A が急速に拡⼤している。グローバルにみると、2011年から 2015年にかけて保険関連ベンチャーに対する投資金額は20倍の26億ドルにまで増加し、2016年第1四半期は6.5億ドルと引き続き増加傾向にある。事業内容は、当初医療保険関連が半分以上を占めていたが、近年は損害保険・生命保険・保険関連ソフトウェアなどのベンチャーが増えてきている

との記載がある。

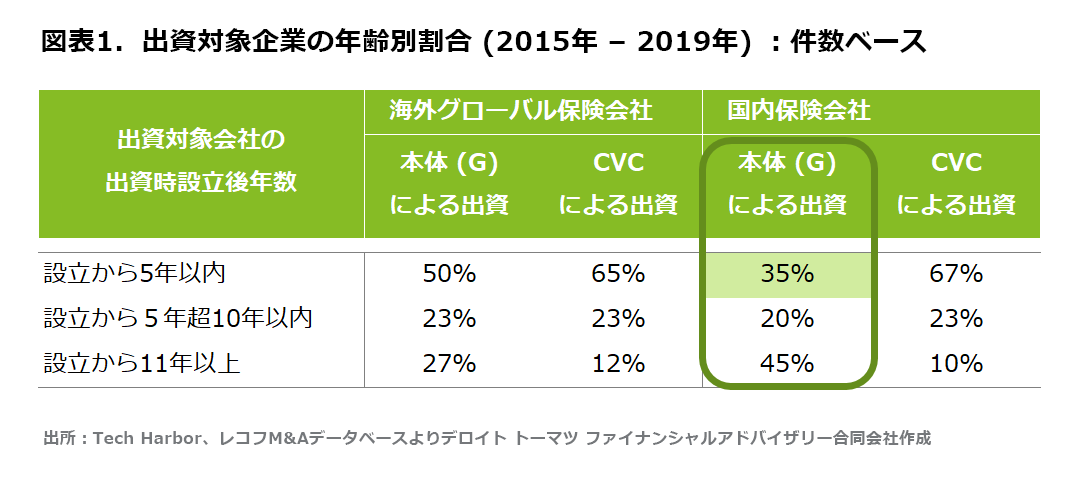

保険会社によるベンチャー企業への出資については、保険会社・グループ本体による出資とそのコーポレート・ベンチャー・キャピタル (以下 CVC)(グループのVC子会社を含む)による出資との2つの形態が多い。図表1は、2015年 – 2019年のM&Aや資本参加を対象として、本体・グループ(G)による出資とCVCによる出資について、出資対象企業の設立後年数別の割合を示したものである(件数ベース)。 国内保険会社本体による出資については、2015年 – 2019年累積では依然として設立後11年超の企業に対する出資が多い。

II.ベンチャー企業出資の近年の傾向

本章では、国内保険会社および海外保険会社 (2019年末総資産規模上位10社 (日本除く)) の2015年 – 2019年のM&Aや資本参加を対象として、近年の国内/海外および本体/CVCによる出資の傾向・特徴を報告する。

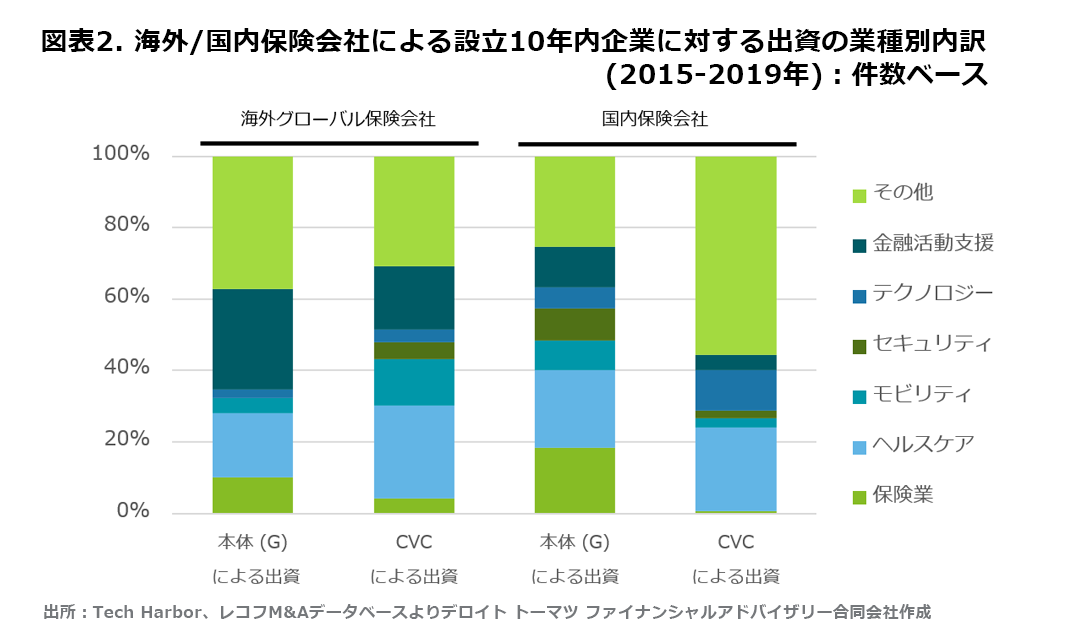

図表2は海外および国内の保険会社による2015年 – 2019年の、設立10年以内の企業へのM&Aや資本参加の業種別内訳を示したものである。以下、これを基に海外/国内保険会社のベンチャー企業出資の特徴を確認する。

2.国内保険会社

国内保険会社においても、保険業、ヘルスケア、モビリティやセキュリティといった業種への出資は多い。また、CVCのみならず本体からの保険業以外の業種への出資も相応にある。従来、我が国におけるベンチャー企業への出資においては、ベンチャー投資人材確保の困難、組織体制ベンチャー企業・投資の特殊性等を背景として、CVCやVCを通したものが多いと言われていたが、保険会社本体においても経験の蓄積が進んでいると考えられる。なお、海外に比較して金融活動支援への出資は少ない印象であり、これは国内でこの分野のベンチャーが今後さらに盛り上がることで増加していくものと考えられる。

国内保険会社におけるもう一つの特徴としては、CVCによる出資において、従来の保険業とは直接の関連が薄い業種や最先端の技術等の「その他」として分類した企業への出資が多い点が挙げられる。我が国におけるCVCを通した出資では、幅広い業種においてビジネスの「芽」を見出すものであったり、キャピタルゲイン目的のいわゆるベンチャー投資が多いことがその要因と考えられる。

III.おわりに

本稿では、2015年 - 2019年の保険会社によるM&Aや資本参加を通して、我が国のベンチャー企業出資の傾向を確認した。 海外保険会社によるベンチャー企業への出資は旺盛であり、我が国においてもベンチャー企業への出資は増加している。出資対象の企業としては、ヘルスケアやモビリティ、セキュリティといった経済産業省「FinTechビジョン」の指摘する「今後の保険のあり方」に近い業種のものが多い。海外と比較した国内保険会社のCVCによる出資においては従来の保険業と直接の関連が薄い業種や最先端の技術等への出資割合が多いが、保険業とのシナジーを見込めるベンチャー企業への出資も着実に増えてきており、出資先のビジネスの成熟度や業態に合わせて、本体のみならずCVCも活用した出資がなされるようになってきていると考えられる。

今後の我が国保険会社によるベンチャー出資の展望としては、社会構造や経済環境、技術の進展、さらにはCOVID-19などビジネス環境の変化に対応していくため、引き続き、新しい技術やビジネスモデルを持つベンチャーへの注目は高く、今後もベンチャー企業への出資が行われるものと考えられる。加えて、これまでの過去のベンチャー企業出資も相当程度なされてきていることから、既存事業・既存出資先・CVCとの連携を通した具体的な成果・シナジーの発揮、またこれらを効果的に企画・実施・モニタリングしていく社内外体制の構築といったベンチャー企業出資プロセスの総合的なマネジメントを行う段階へ、各社は今後シフトしていくと考えられる。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

保険セクター担当

ディレクター 米田 博雄

ヴァイスプレジデント 井元 将仁

アナリスト 五十嵐 直行

アナリスト 牧山 裕紀

(2020.06.12)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

ダウンロード [PDF:606KB]

関連サービス

■ M&Aアドバイザリー

■ 小売・流通

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。