Industry Eye 第44回 自動車業界 ブックマークが追加されました

ナレッジ

Industry Eye 第44回 自動車業界

自動車業界における近時のM&A動向

ビジネスモデルの変化の時期を迎え、各社が生き残りをかけた変革に動いている自動車産業において、M&Aはどのように活用されているのでしょうか。本稿では、自動車業界におけるM&A事例の分析を通して、先行する海外勢の再編の動向と、それに追随する日本勢の動きについて考察します。

I.はじめに~自動車業界の現状

自動車業界に「100年に一度の変革の波」が到来した、と言われるようになって久しい。”CASE”1という言葉が連日紙面を賑わせているように、自動車とそれを取り巻く産業の構造変化は、広く一般に認知されるようになってきている。そうした産業の構造変化に伴い、自動車業界においてM&Aを活用する動きが広がってきたことは、前回の記事(「M&Aにみる自動車部品業界の事業構造転換と今後の課題」)にて述べたとおりである。

本稿では、主に前回以降(2017~2018年)の事例を交えながら、自動車業界における直近のM&A動向を、特にM&Aを活用した事業ポートフォリオの組み換えという観点から解説していく。こうした観点でのM&Aの活用は欧米系のサプライヤー(自動車部品会社)が一歩先行し、日系サプライヤーが追随を始めた、という構図は基本的に変わるところはないが、足元では着実な変化も起きている。何かと話題先行になりがちな昨今の自動車業界であるが、本稿が、M&Aという切り口から業界を冷静に俯瞰する契機となれば幸いである。

---------------------------------------------------

1 Connected(コネクテッド), Autonomous(自動運転), Shared & Services(シェアリング), Electric(電動化)の頭文字を取ったもので、自動車産業を取り巻く次世代のトレンドを表した用語

II.自動車業界における近時のM&A動向

1.自動車業界におけるM&Aトレンド

図表1は、自動車関連企業が関与したM&A案件の件数推移を示したものである。2009年前後は、リーマンショックの影響から市場全体が低調であったという事実を割り引いて考える必要があるが、世界的な傾向としては、ここ数年自動車業界の案件は右肩上がりで増加していることが見て取れる。

グローバルでの近年の案件の特徴としては、やはり自動運転や電動化の時代において必要な技術・人材を取り込む動き、すなわちIT・ソフトウェア企業やセンサー、カメラ、レーダー等の電子機器メーカーに出資ないしは買収する案件が多く見られる。非中核事業の売却等の事業再編系の案件は、特に欧米系は2010年代前半から先行して取り組みを進めていたが、引き続き直近でも大型の再編劇が起きている。また、そうした再編時に、プライベート・エクイティ(PE)ファンドが買い手として非中核事業の買収に名乗りを上げたケースも多く、投資から数年が経過し、直近ではそうしたPEファンドによる保有先企業の売却という案件が見られるようになってきた。

翻って日本の状況を見ると、ここ数年、案件数に大きな変動は見られなかったが、2018年にその数を大きく伸ばしている。筆者は主として自動車業界を担当しているが、体感としても、昨年は公表に至ったものやそうでないものも含め、非常に多くの案件が動いていたと感じる年であった。これが一過性の現象かどうかは数年後に振り返ってみる必要があるが、今年に入ってからも、足元で活発な状況は続いている。世界の潮流から若干遅れて、日本の自動車業界にもM&Aの波が押し寄せてきたということかもしれない。ただし、その内容を見ると、日本市場に特有の状況も見て取れる。

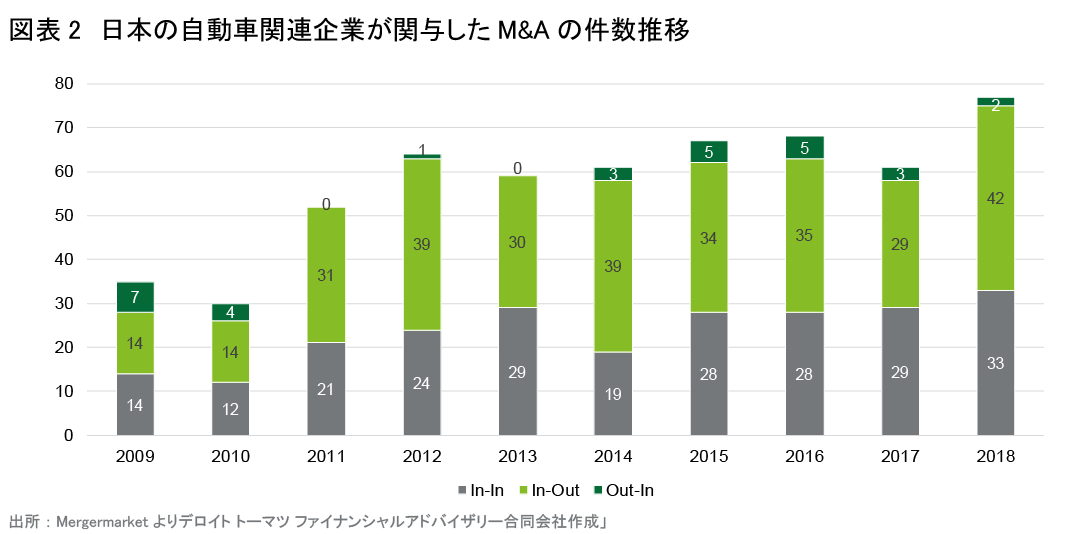

図表2は日本企業の関与する案件の内訳を示したものであるが、国内企業同士の再編等のIn-In案件が一定の数で推移しているのに対し、日本企業が海外の企業や資産を買収するIn-Out案件が2018年に増加している。これは、日本の完成車メーカー(OEM)が、各社毎に程度の差こそあれ、「脱・ケイレツ」を志向し始めているなかで、日系サプライヤーが外資系OEMとのビジネス拡大を企図して外資系(欧米系)サプライヤーの買収を行う、というトレンドが関係していると思われる。前回記事で、「日本企業はM&A戦略を考える際、”買い”に偏る傾向がある」と書いたが、基本的にはその傾向は大きく変わっていない。しかし、2018年にはOut-In(海外企業による日本企業の買収、つまり日本企業による売却)案件で、日本の自動車業界のM&A戦略転換を予感させる、象徴的な事例が見られた。これは後ほど詳細を述べることとする。

なお、日欧米以外の市場についても触れておくと、自動車業界のM&A件数が右肩上がりで増加しているのは、アジアでも同様である。特に日本のサプライヤーにとっては、M&Aという観点では、中国市場への注目度が高い。その目的としては、これまでは、民族系OEM向けのビジネスを拡大するための案件が主流であったが、中国は電動化や自動運転といった先端分野で米国を猛追しており、そうした先端技術を獲得するために中国のスタートアップを買収または提携するという動きが増えてくる可能性がある。足元では中国の景気減退、米中貿易摩擦といった向かい風も吹きつつあるが、一方でこれまで過熱気味であった中国企業のバリュエーション(企業価値評価)も落ち着いてくると思われ、中長期的な視点から対中投資を行ううえでは良い側面もある。

2.グローバルにおける事例:

Autolivによるエレクトロニクス事業の分離

2017年9月、エアバッグ世界最大手のAutoliv(スウェーデン)は、パッシブ・セーフティ事業とエレクトロニクス事業の分社化に向けた検討を進めていることを発表し、同年12月に正式に発表、2018年7月にはエレクトロニクス事業をVeoneerとして分社・上場した。パッシブ・セーフティ事業はエアバッグ、シートベルト等を含むAutolivの既存主力事業であり、既に築き上げた安定的なビジネスを、品質と効率の維持・向上によって着実に成長させることが求められている。対してエレクトロニクス事業は、アクティブ・セーフティ(カメラ、レーダー等の運転支援・自動運転に応用される機器)やブレーキシステム等を含み、特にアクティブ・セーフティの分野は技術革新のペースが格段に早く、他社との提携や多大な先行投資によるイノベーション創出が求められるなど、パッシブ・セーフティ事業とは求められる経営方針、経営資源が大きく異なる。この両事業を同一の事業体で抱えることは効率的ではないという判断が、分社化の背景である。

同様の事例としては、2017年12月の米デルファイによるパワートレイン事業の分社化という案件があるが、こうした大胆な再編は、株式市場からの圧力が強い欧米系ならではの動きといえる。賛否両論あるが、変化の速い時代において経営判断のスピードを上げ、変化に取り残されないようにするためには、一定の合理性のある判断といえるだろう。こうした決断を日本のサプライヤーも行っていけるかどうかが、今後の世界市場での生き残りを左右することになるかもしれない。

3.日本における事例:

日立製作所によるクラリオンのFaureciaへの売却

2018年10月、日立製作所は、同社の連結子会社であるクラリオンを、フランスの内装系サプライヤーであるFaureciaに売却することを発表した。自動車関連ビジネスは、日立製作所グループの中でも主要な事業の一つであるが、グローバルプレーヤーとして勝ち残っていくためには、注力分野を絞る、いわゆる選択と集中が必要であると判断した。クラリオンはカーナビゲーション、カーオーディオの分野における有力企業の一角であるが、日立製作所グループとしては自社の強みである車両の制御技術に注力し、今後の成長が見込まれる自動運転、電動化に向けた投資に舵を切る方針とのことである。一方のFaureciaは、コックピットシステムの統合を全社戦略の一つとして掲げており、クラリオンの有する車載インフォテインメントシステム、フルデジタルオーディオ、HMI(ヒューマンマシンインタフェース)等の製品および技術が、その重要なピースを埋める要素であると考え買収を決断した。また、同社は欧州で高いプレゼンスを誇るが、クラリオンの買収により、日系OEMに対する顧客基盤の拡大も見込まれる。

本案件は、スマートフォンの普及等により苦戦を強いられている、カーナビ業界の再編の一環として捉えることも出来る。ただ、日立製作所グループは、2018年12月にも、商用車用パワーステアリング事業を独Knorr-Bremseに売却することを発表しており、自動車関連事業の選択と集中を急ピッチで進めていることが窺える。同社のこうした動きが成功例とみなされるようになれば、今後同様の動きが日本の大手サプライヤーの中で広がっていく可能性もある。

III.おわりに

以上のとおり、自動車業界においては、事業ポートフォリオの組み換えという経営戦略に関して、引き続き欧米系が先行しているが、日本企業の中にも変化の兆しが表れ始めている。日系サプライヤーは、全体としてはM&Aの活用において売却よりも買収を優先している状況であるが、裏を返せばまだ投資余力が十分にあるともいえる。しかし、買収だけでは投資の原資にも限界があり、結果的に投資規模に制約が生じてしまう懸念もある(直近で、カルソニックカンセイによる伊Magneti Marelliの買収という大規模案件が見られたが、実際には、カルソニックカンセイの背後にいる投資ファンドの資金力で買収した事例である)。企業としては、M&A以外にも、純粋な研究開発等にも経営資源を振り分けなければならないため、やはり非中核事業の売却による投資資金の捻出は、注力分野で勝ち残っていくために避けて通れない課題なのである。

デロイト トーマツ ファイナンシャルアドバイザリー合同会社 自動車セクターチームでは、M&Aの局面における専門的な支援を通じて、日本の基幹産業たる自動車産業の競争力のさらなる強化に貢献していく所存である。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

自動車セクター担当

シニアヴァイスプレジデント 池澤 友一

(2019.3.18)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

[PDF:370KB]

関連サービス

・ M&Aアドバイザリー

・ 自動車業界:トップ

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。