Industry Eye 第74回 テクノロジー・メディア・通信セクター ブックマークが追加されました

ナレッジ

Industry Eye 第74回 テクノロジー・メディア・通信セクター

次世代パワー半導体、世界で進む合従連衡と日本勢の行く末

次世代パワー半導体関連のM&Aが、世界で活発になっています。本稿では炭化ケイ素(SiC)パワー半導体関連のM&Aのトレンドを考察することにより、窒化ガリウム(GaN)市場や日本のパワー半導体業界における今後のM&Aの方向性を示唆していきます。

I.はじめに

日本勢が開発をリードしてきた次世代パワー半導体において、世界のプレイヤーが市場拡大を見据え、虎視眈々と戦略的なM&Aに動いている。SiCパワー半導体関連のM&A市場で旺盛な買い手として登場する海外勢の歴史をひも解くと、2010年代から相対的に小規模な企業を買収する形で業界再編と経営の効率化を進め、将来の量産化時代に備えて投資余力を蓄えていたことが分かる。近年はその資金力を生かし、次世代パワー半導体の要である素材や関連技術を取り込み、日本勢に攻勢をかける。SiCパワー半導体関連のM&Aの変遷から、GaNパワー半導体や日本勢の行く末を読み解く。

II.世界でうごめくSiC関連のM&A

「次世代パワー半導体」として期待されるSiCは、現在の主流であるシリコンに代わる新しい半導体材料で、シリコンより高い電圧に耐えられ、電力の変換効率も高いといった特徴を持つ。電気自動車(EV)を中心に用途が広がり、今後市場の拡大が見込まれる。

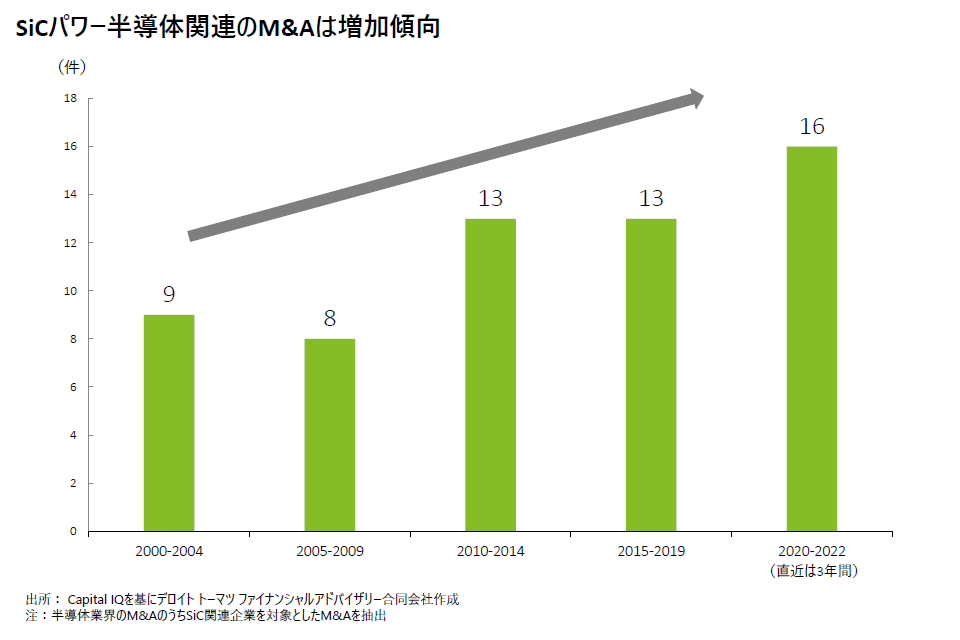

このSiC関連の技術を持つ企業を対象としたM&Aが活発に行われている。00年以降に行われたSiC関連のM&Aを5年刻みでみていくと、05~09年は8件にとどまったが、その翌5年間(10~14年)には13件に増加。直近(20~22年の3年間)では既に16件に上る。買い手は米国や欧州、中国の半導体関連企業が中心となってきた。

III.事業ライフサイクル別にみるM&A戦略

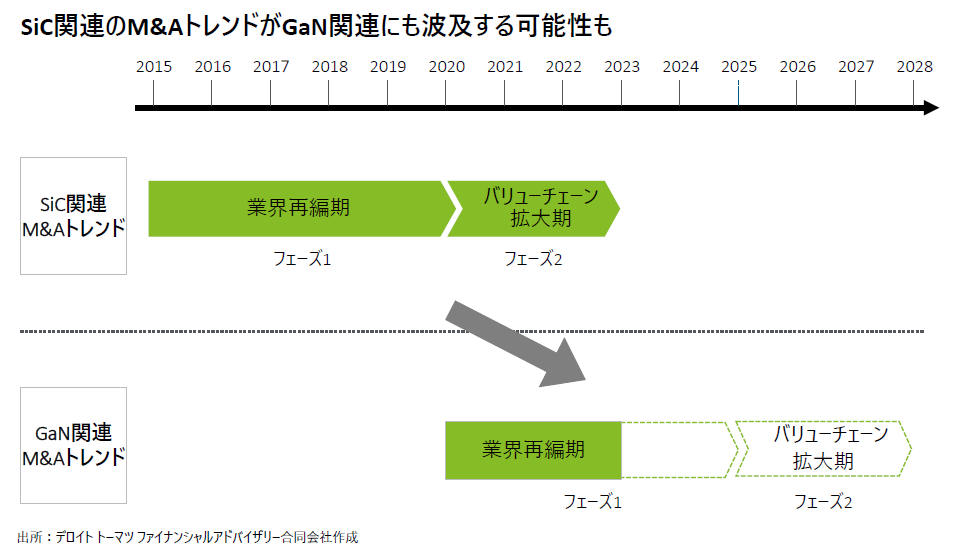

パワー半導体で高いシェアを持つ米ON Semiconductorなど、海外勢によるこれまでのSiC関連のM&Aをみていくと、15年前後を第1フェーズ、20年前後を第2フェーズとして、事業のライフサイクルに合わせてM&Aの買収目的をシフトさせていることが分かる。

フェーズ1:業界再編と経営効率化

15年頃は、半導体製造関連の業界再編、いわゆる水平統合型のM&Aが目立つ。SiCパワー半導体大手の米Wolfspeedはこの頃にパワーモジュールメーカーのArkansas Power Electronics Internationalを買収。ON Semiconductorは、過去の大型投資を利益に結び付けることができず、最終赤字に陥っていた米Fairchild Semiconductor Internationalを約24億ドルで買収した。その後ON Semiconductorは不要な事業を整理し、コア事業や将来性のある事業に経営資源を投じる形で、選択と集中を加速させる。ベルギーや米メイン州、新潟県の工場と、不要とみなした資産は次々と売却。手元資金を確保しながら、戦略的成長分野とみなしたSiCには積極的に投資する戦略を描いている。

フェーズ2:バリューチェーン拡大

20年頃には各社がSiC半導体の量産に向けた設備投資計画を打ち出し、本格的な普及期を見据えた動きがみられるようになってくる。パワー半導体企業が、素材関連企業を買収する形で、バリューチェーンを拡大する垂直統合型のM&Aもこの時期から目立ち始めた。

SiCは従来のシリコンに比べ生産コストが高いことや、製造に不可欠なウエハを量産できるメーカーが限られていることが課題である。この課題をいち早く乗り越えるべく、生産効率を改善するための技術を獲得したり、ウエハメーカーを取り込んだりする動きが加速している。

M&Aを活用して資産の入れ替えを進めるON Semiconductorは、21年にSiC結晶技術を有する米GT Advanced Technologies(GTAT)を買収することで、SiC結晶からウエハを作り、さらにはパワーモジュールまで、川上から川下まで自社で製造する体制を強化した。スイスのSTMicroelectronicsもスウェーデンのSiCウエハメーカーであるNorstelを買収し安定調達にめどをつけた。素材のハンドリング技術に着目するドイツのパワー半導体大手は、ウエハの分割技術を持つ新興企業を買収し、ウエハから得られるチップ数を2倍に拡大することで生産コストの引き下げを狙う。

IV.GaNパワー半導体をめぐるM&A見通し

シリコン、SiCに次ぐ第3の新素材として注目を集めるGaNは、SiCよりも安定した構造で、電気をより細かく制御できるため充電器やデータセンター向けでの活用が期待されている。GaN関連企業が対象となるM&Aも行われており、2022年には4件と、半導体関連のM&A全体のうち1.2%を占めた。2010年以降、その比率は0.5%前後で推移していたものの、じわり存在感が高まっている。

STMicroelectronicsは14年設立のベンチャー企業である仏Exaganを買収し、GaN製品を拡充することでSiCとともに市場開拓を積極的に推し進める。通信業界向け半導体メーカーの英CML Microsystemsも23年1月、GaNベースの半導体設計・製造を手掛ける米Microwave Technologyの買収を発表している。

ただし現状は同業による水平統合(フェーズ1)がM&Aの目的の中心となっている。GaNは高品質な結晶を作るのが難しく、現在はシリコン基板をベースに製造しており、GaN基板の実用化は道半ば。量産も含めGaN基板の普及に目途がつき、使用するウエハの量が増えれば、調達先を確保するための垂直型統合型のM&A(フェーズ2)も行われるようになる可能性がある。

半導体業界全体としては、メモリーやロジックを中心に寡占化が進み、競争法対応の観点もあって大規模なM&A取引のハードルが上がっている。しかし新興市場である次世代パワー半導体においては市場が分散しているのみならずスタートアップ企業も多く、M&Aを通じて業界構造は大きく変化していくと考えられる。

V.日本勢の行く末

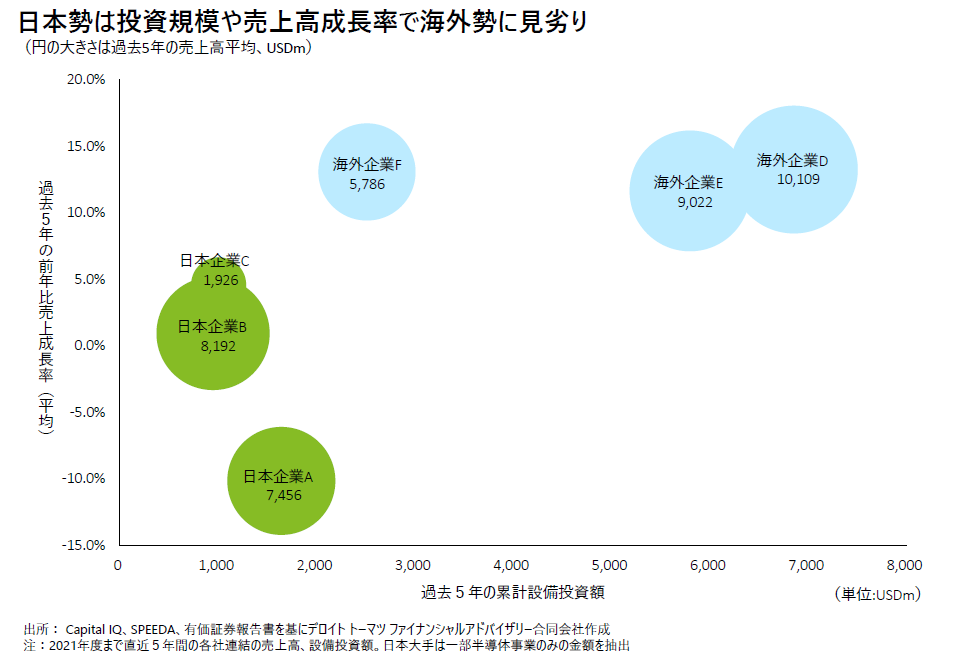

先見の明のある日本勢の中には、早くからSiCウエハ企業を買収するなどして、SiCのサプライチェーンを強化してきた企業もある。しかし水平統合、垂直統合のどちらにおいても戦略的にM&Aを実行してきた日本企業は少なく、日本では複数のパワー半導体メーカーがシェアを奪い合っている状況である。パワー半導体のシェアでは日本勢トップ3社を足し合わせても20%*1 と、首位のドイツ企業(26%)を下回る規模に留まる。

日本勢と海外勢の主要企業における過去5年間の設備投資と売上高成長率を比較すると、将来成長の源泉である設備投資と売上高成長率には一定の相関がみられる。設備投資規模でみると日本勢は海外勢に見劣りしており、結果として売上高成長率も低位にとどまっている。現時点では海外勢と遜色ない売上高規模の日本勢もいるが、高い成長力を持つ海外勢が一段とシェアを拡大してくる可能性もある。

次世代パワー半導体は今後普及期を迎えるにあたり、メモリーやロジックにみられるように、最新技術や製造能力への大きな投資が必要になることが想定される。グローバルな競争を勝ち抜くには、稼ぐ力や投資余力を確保するためのM&Aも一つの選択肢となるだろう。

VI.おわりに

世界のパワー半導体メーカーの業界地図が大きく変わる中、日本勢の動きはいまだ硬直的と言わざるを得ない。この状況に危機感を抱き、競合の動向を踏まえて積極的なM&Aに踏み出すことで、業界全体の成長を促す必要があると考える。経営層が競合の動きをグローバルレベルでとらえて大胆な戦略を繰り出し、それを実行するM&Aに特化したチーム体制を整えたうえで、買収対象企業の「ウォッチリスト」を常に更新するなど、平時からの準備を心がけることがその要諦であると考える。日本勢がM&Aを通じた非連続成長を実現できるよう期待したい。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

*1 半導体・デジタル産業戦略 (概要) (経済産業省)

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

テクノロジー・メディア・通信

マネージングディレクター 高橋 昌広

シニアアナリスト 増田 咲紀

ジュニアアナリスト 三熊 恒輝

プロフェッショナル

高橋 昌広/Masahiro Takahashi

デロイト トーマツ ファイナンシャルアドバイザリー マネージングディレクター

(2023.4.5)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

■ M&A

■ テクノロジー・メディア・通信

シリーズ記事一覧

■ Industry Eye 記事一覧

各インダストリーを取り巻く環境と最近のM&A動向について、法規制や会計基準・インダストリーサーベイ等を織り交ぜながら解説します。

その他の記事

TMT Predictions 2024

TMT業界のグローバルトレンドと日本の視点