Industry Eye 第84回 銀行・証券セクター ブックマークが追加されました

ナレッジ

Industry Eye 第84回 銀行・証券セクター

ヨーロッパのB2Cオンライン決済市場トレンドおよび日本市場への示唆

政府によるキャッシュレス化推進の動きもあり、日本でも将来的にはより決済手数料が低い決済手段の広がりが想定されます。本稿ではヨーロッパにおけるB2Cのオンライン決済市場の主要なトレンドを考察することにより、日本でA2A決済が広がるストーリーおよび、収益の柱である決済手数料が下がっていく中で決済プレイヤーが今後取るべき戦略について考察します。

目次

- I. はじめに

- II. ヨーロッパにおける主要決済手段のシェアの推移予測と注目されるA2A決済の日本での拡大可能性

- III. 決済プレイヤー、なかでも決済代行業(PSP)のVAS等の周辺サービスによる収益の多角化

- IV. おわりに

I. はじめに

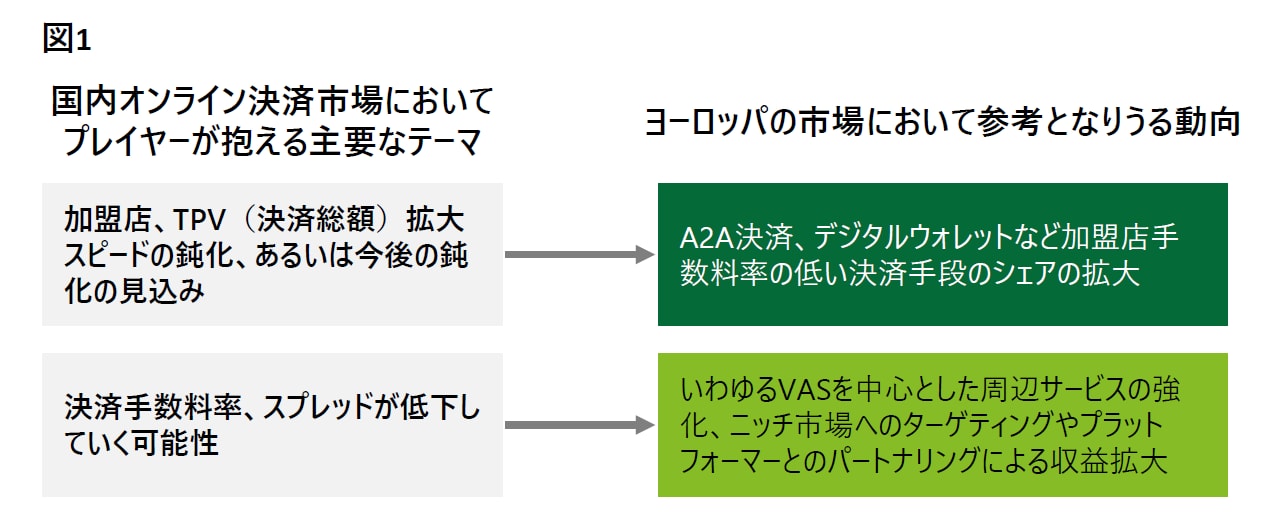

日本において政府はキャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の8割を標榜しているが、実現にあたっては加盟店のすそ野をより広げるために加盟店手数料の低い決済手段の広がりが必要と考えられる。一方、低い加盟店手数料は決済プレイヤーにとっての収益低下に直結するので、決済プレイヤーは今後のトレンドに対応するために、加盟店手数料のみに依存せずVAS(Value-added Service)*1などの周辺サービスの拡充などにより新たな収益の柱を構築していくことが重要な戦略になると考えられる。本稿ではこれら2つの主要なテーマについて、国内市場においてEC化率の向上の余地が大きいことからオンライン決済に焦点を当て、ヨーロッパにおけるB2Cオンライン決済市場のトレンドを分析しながら、日本への参考となりうる示唆を考察する。

II. ヨーロッパにおける主要決済手段のシェアの推移予測と注目されるA2A決済の日本での拡大可能性

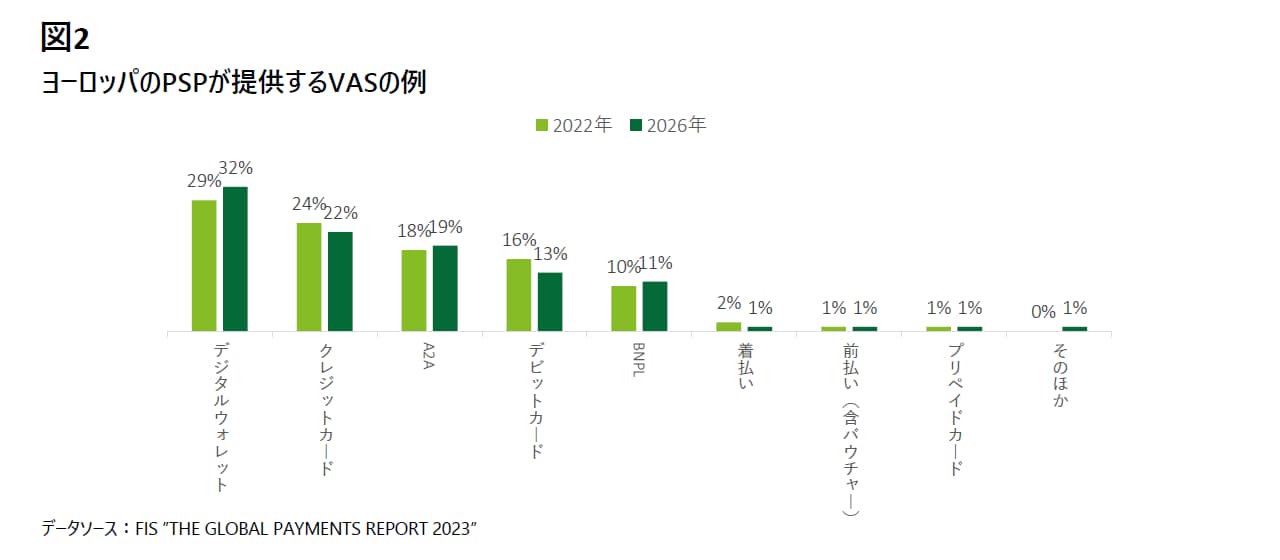

ヨーロッパのB2Cオンライン決済市場における決済手段の2022年から2026年にかけてのシェア予測によれば、クレジットカードのシェアは24%から22%に減少する一方で、デジタルウォレット*2とA2A(Account to Account)決済*3では伸びが予測されている。

このようにデジタルウォレットとA2A決済がヨーロッパで注目の対象となっているが、特にA2A決済については国際ブランドに依存しない決済手段の推進を標榜する政府系機関の動向も含めて、顕著なトレンドが見られる。A2A決済はリアルタイム決済ネットワークを活用し、送り手の銀行口座から受け手の銀行口座へ直接、即時に支払われる仕組みであり、送金だけでなく決済にも活用されている。VISAやMasterのような国際ブランドに対して手数料(IRF)を支払う必要がなく、入金までのラグもないのが特徴である。ユーザーにとってのメリットとしては、相手の口座情報が分からなくても電話番号などの個人情報で送金が可能であり、ウォレットに依存しない送金ができる点や、カードブランドを必要とせず使い勝手が高い点等が挙げられる。また、加盟店にとっても、IRFがないため決済手数料が低い点や、入金タイミングが早くキャッシュフローの改善が可能という点等がメリットであり、他の決済手段よりも導入および利用を促進するインセンティブが高いといえる。

ヨーロッパでのA2A決済の発展の背景にはオープンバンキングとリアルタイム決済ネットワークの組み合わせがある。オープンバンキングにより銀行が更新系APIを決済プレイヤーに提供することで、決済プレイヤーは顧客の依頼を受けて(同意を得て)、消費者の支払いをキックに顧客の銀行口座へアクセスし、指定された資金をマーチャントの銀行口座へ移動することが可能となる。ヨーロッパでは主に決済代行会社がA2A決済を担っており、ユーザー・企業の代理で送金先の口座へ支払ったり、加盟店が発行した請求書に基づき購入者の口座から引き落としたりすることが可能になっている。リアルタイム決済ネットワークは口座から別の口座への資金移動を可能にするオープンなプラットフォームであり、一定の条件を満たす金融機関であれば誰でも参加可能である。接続されている銀行間であれば、リアルタイムで資金の移動が可能になる。これに対し、国際ブランドの決済ネットワークは審査基準が厳しく、ブランド使用料を支払う必要があり、イシュアやアクワイアラに負担がかかるという問題点がある。

ヨーロッパでは政府や関連機関も主導するかたちでA2A決済が広がってきており、今後もさらに広がると考えられる。例えば2020年7月に設立された欧州の決済イニシアティブ(EPI)は、リアルタイム決済ネットワークを利用したA2Aとデジタルウォレット構築に力を入れ、オランダのiDealやモバイル決済アプリPayconiqを買収し、欧州全体でのSEPA Instantというリアルタイム決済ネットワークを構築してA2A決済を実現している。ECBも主体となり、国際ブランド依存からの脱却を強化している。また、英国ではFaster Paymentsのようなリアルタイム決済ネットワークが構築され、様々な決済系スタートアップがライセンスを取得し、国際ブランドの10分の1以下の手数料でA2A決済サービスを提供している。また、こうしたリアルタイム決済ネットワークは国ごとに進化している中、BISはこれらネットワークのグローバルハブを展開する構想(NEXUS構想)の検討を進めているといった動きもみられる。

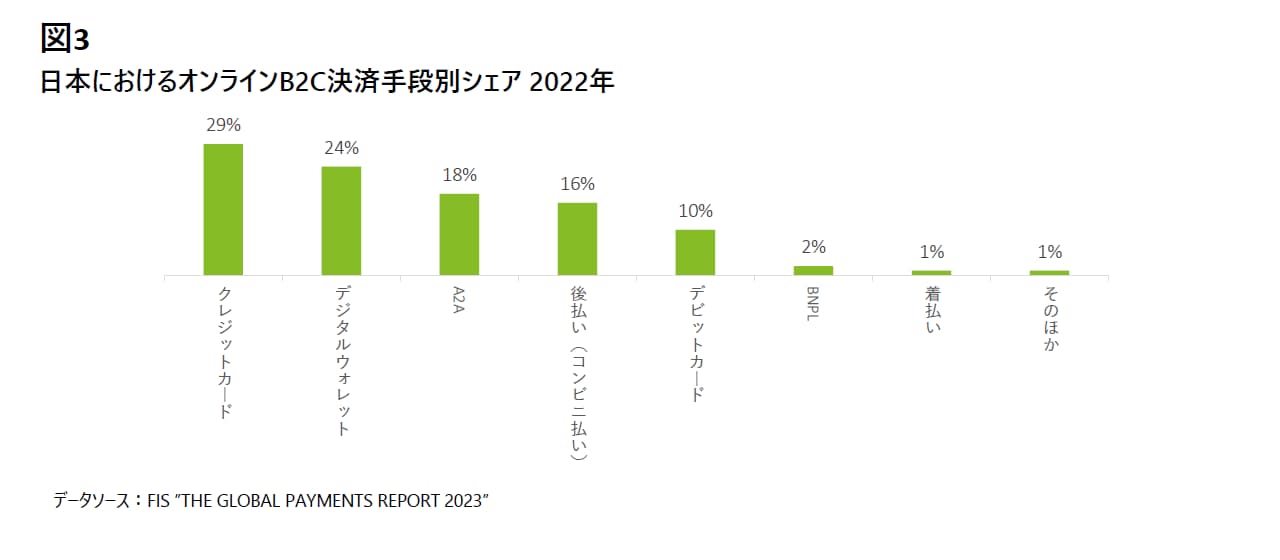

現在、日本におけるB2Cのオンライン決済市場の決済手段のシェアは下記の通りである。今後国としてのキャッシュレス比率向上の動きに連動し、小規模加盟店も取り込む戦略を考える中で、彼らのニーズに応えるために即時着金に近い仕組みが求められ、その対応策として日本においても今後はA2A決済への注目が高まっていくと考えられる。

一方で、日本ではヨーロッパのような更新系APIの広がり、A2A決済の普及スピードは難しいと想定され、まずはクレジットカードよりも手数料が安いBank Payの利用が進むことが考えられる。その次の段階として、一部の銀行によるオープンバンキングによる更新系APIの開放が進み、決済手数料が押し下げられ、さらに金融機関全般が更新系APIの開放をしていくことによってA2A決済が普及した状態が実現されていくといったシナリオが想定される。Bank Payついては、2023年から大手加盟店向けへの提案が本格化しており、2024年中には大手加盟店による導入が進み、より決済に使われていく動きが想定され、また、UNIQLO Payのように加盟店の独自アプリへの組み込みや、前橋市電子地域通貨事業の”めぶくpay”のような地域通貨の口座チャージというかたちでの広がりも考えられる。

III. 決済プレイヤー、なかでも決済代行業(PSP)のVAS等の周辺サービスによる収益の多角化

ヨーロッパのPSP(Payment Service Provider)において、収益の柱であった決済手数料の下げトレンドがすでに進んでおり、その主な要因として、II.で述べたようなA2A決済の普及による低い決済手数料の広がりや国際ブランドに対する訴訟の動き等によるブランド手数料(IRF等)の下げ圧力が挙げられる。これらに対応するためヨーロッパのPSPは大きく以下の3つにわけられる戦略を取っている。

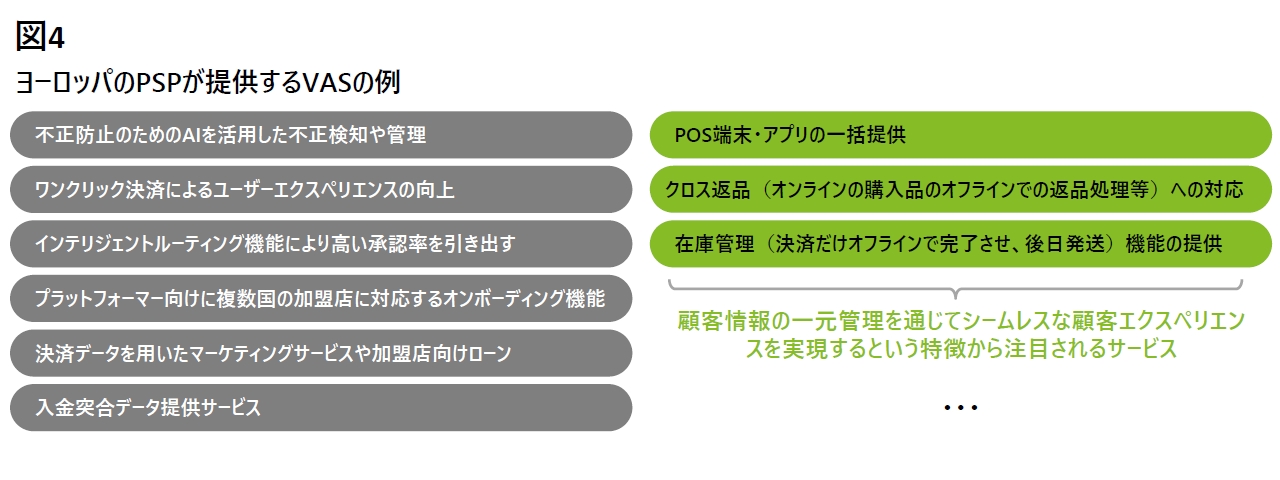

まず、VASなどの周辺サービスの拡充により、新たな収益の柱の構築が挙げられる。ヨーロッパにおけるVASの例としては下図のような多岐にわたるものが提供されている。

具体的なヨーロッパプレイヤーによるVASの事例として、例えばAdyenはUKで高い承認率を実現するため”Revenue Accelerate” という独自の機械学習モデルによりプラットフォーム上のデータを学習し、高リスクの業種の取引においても最も効率的な処理ルートを介して実行するインテリジェントルーティング機能を提供している。

オンライン決済と店頭での支払いを統合したユニファイドコマースソリューションを提供しており、これにより顧客はクリック&コレクト(オンラインで商品を購入し実店舗で受け取ること)、エンドレスアイル(商品が実店舗で品切れしていても、その場で自社ECサイトから同じ商品を注文できるサービス)、クロスチャネル返品などが可能になり、加盟店はAdyenのプラットフォームで全顧客のさまざまな販売チャネルにわたるトランザクションをエンド・ツー・エンドで管理できるようになる。

次に、ニッチセグメントにターゲットを絞ることで加盟店を獲得する戦略が挙げられる。例として、Transport、ATH(Airline, Travel, Hospitality)、Entertainment(Ticketing)といった業種の、中でもより中小企業にターゲットを絞ったアプローチが行われている。これにより、競争が激しい領域を避けるかたちで収益を確保している。

最後に、ECプラットフォーム・ERPベンダーとのパートナリングを通じて加盟店を獲得する戦略の展開が挙げられる。パートナリングにより、PSPは既存のプラットフォームやERPシステムを活かし、加盟店に対して包括的な決済ソリューションを提供することが可能となる。この戦略により、市場での存在感を高めつつ、新たなビジネス機会を見出している。

日本では長らくヨーロッパに比べて決済手数料が高い傾向があったが、今後はヨーロッパ同様に加盟店手数料が下がっていく可能性が考えられる。新しい競争環境下で新たな収益の柱を構築するためにも、上記3つのヨーロッパの戦略を参考にしつつスピード感を持って柔軟かつ効果的に市場変化に適応していくことが不可欠である。

IV. おわりに

本稿ではヨーロッパにおけるオンラインB2C決済市場を参考に、日本におけるA2A決済の広がりの可能性および今後PSPに求められる収益多角化について考察した。当社では決済関連企業様に対して、戦略策定から実行までの各種支援、アライアンス戦略の検討・実行支援、さらにIT・アナリティクスを活用したコンサルティングサービスまで幅広い領域において豊富な経験を有している。本記事をご覧になっている決済関連の会社様でこうしたテーマを検討されている場合はお気軽にご相談いただきたい。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

脚注

*1 VAS: “Value-added Service”。従来の決済サービスそのものに加え、加盟店や消費者に利便性やリスク対応といった価値を追加的に提供するサービス全般を指す。

*2 デジタルウォレット: 資産の保管や決済機能をアプリ上で管理可能なサービス。カード、現金、銀行振込、キャリア請求等によって直接チャージが可能。

*3 A2A決済: “Account to Account”決済。口座間の直接の資金移動、かつ、リアルタイムで行われる決済手段で、個人間の送金だけでなく企業・個人間の送金にも用いられ、コマースでの決済手段としても用いられる。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

銀行・証券セクター

シニアヴァイスプレジデント 松原 武範

ヴァイスプレジデント 上床 怜央

プロフェッショナル

荒川 大/Dai Arakawa

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

(2024.2.15)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

その他の記事

Industry Eye 第83回 銀行・証券セクター

東証の「PBR改善要請」を受けた銀行セクターの取り組み状況