Industry Eye 第83回 銀行・証券セクター ブックマークが追加されました

ナレッジ

Industry Eye 第83回 銀行・証券セクター

東証の「PBR改善要請」を受けた銀行セクターの取り組み状況

東証の「PBR改善要請」を受け、銀行業、とりわけ地方銀行ではPBRが1倍を割り込んでいることから、その改善に向けた取り組みについての開示が迅速になされています。本稿では、主要行のPBRの現状と改善に向けた取り組みについて考察します。

I. はじめに

2023年3月31日に東京証券取引所(以下、「東証」)が「資本コストや株価を意識した経営の実現に向けた対応について」を公表し、東証プライム・スタンダード市場の全上場企業に対して資本コストや株価を意識して経営を行い、持続的な成長と中長期的な企業価値の向上を目指すことが要請された。具体的には、資本コストや資本収益性を正確に把握し、それらの内容や市場評価を取締役会で分析・評価したうえで、改善に向けた計画を策定し、開示すること、また、投資者との対話を通じて取り組みを更新し続けることが重要視されている。

当該「要請」には強制力はなく、「できる限り速やかな対応」が求められているのみであるが、銀行業、とりわけ地方銀行においては現在PBR(株価純資産倍率)が1倍未満であることもあり、当該要請に対して迅速な対応が取られている。

本稿では、主要行におけるPBRの現状と、PBR改善に向けた取り組みについて考察する。

II. 主要行におけるPBRの現状

1.PBRとROEの分布

PBRは簿価純資産に対する株式時価総額の倍率であることから、当期純利益によりROE(純資産利益率)とPER(株価収益率)に分解することができる。

PBR(株式時価総額÷簿価純資産)=ROE(当期純利益÷簿価純資産)×PER(株式時価総額÷当期純利益)・・・数式A

ファイナンス理論上、「株主資本コスト-期待成長率」がPERの逆数に収斂し、上記数式Aと以下数式Bはほぼ等しいとされる。

PBR=ROE÷(株主資本コスト-期待成長率)・・・数式B

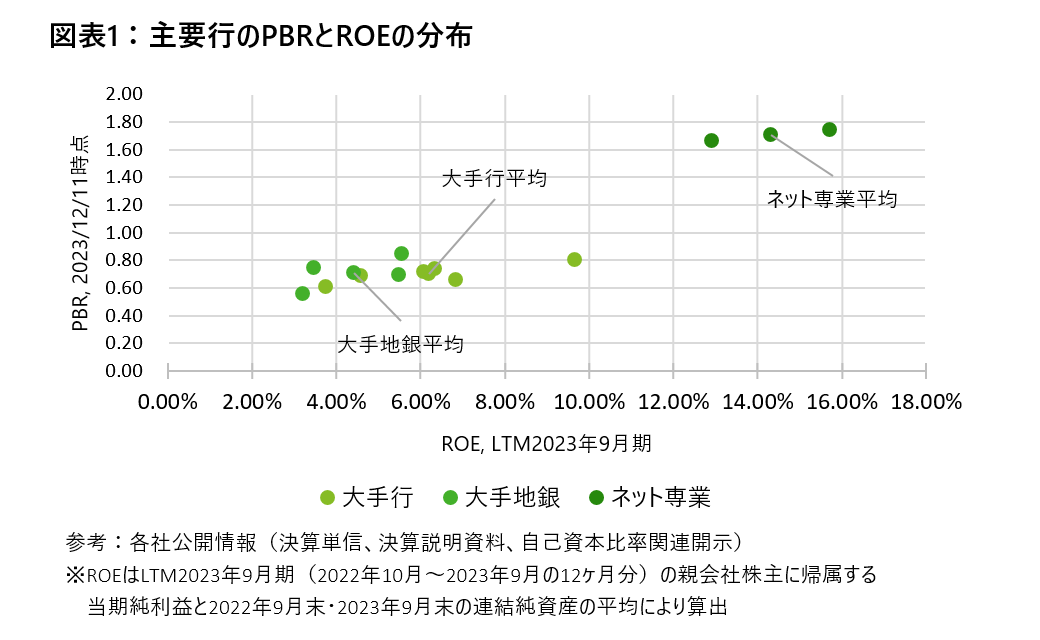

上記から「株主資本コスト-期待成長率」を一定とすると、ROE向上がPBR向上のための唯一の手段になる。ここで、上場している大手地銀(2023年9月末連結総資産20兆円以上)の他、大手行(2023年9月末連結総資産70兆円以上)・ネット専業銀行について、執筆時点(2023年12月11日)の株価に基づきPBRとROEの分布を整理すると図表1の通りとなる。

大手地銀平均でPBR0.71倍・ROE4.43%、大手行平均でPBR0.70倍・ROE6.21%、ネット専業平均でPBR1.70・ROE14.31%となっている。大手行と大手地銀においてROEに約1.8ポイントの差があるもののPBRがほぼ同じになっているのは、数式Bより、大手地銀よりも大手行の方が「株主資本コスト-期待成長率」が平均的に高いためであると考えられる。

2.RORAとリスク調整後レバレッジの分布

ROEは自己資本比率規制上のリスクアセットによりRORA(リスクアセット対比利益率)とリスク調整後レバレッジに分解することができる。

ROE=RORA(当期純利益÷リスクアセット)×リスク調整後レバレッジ(リスクアセット÷簿価純資産)・・・数式C

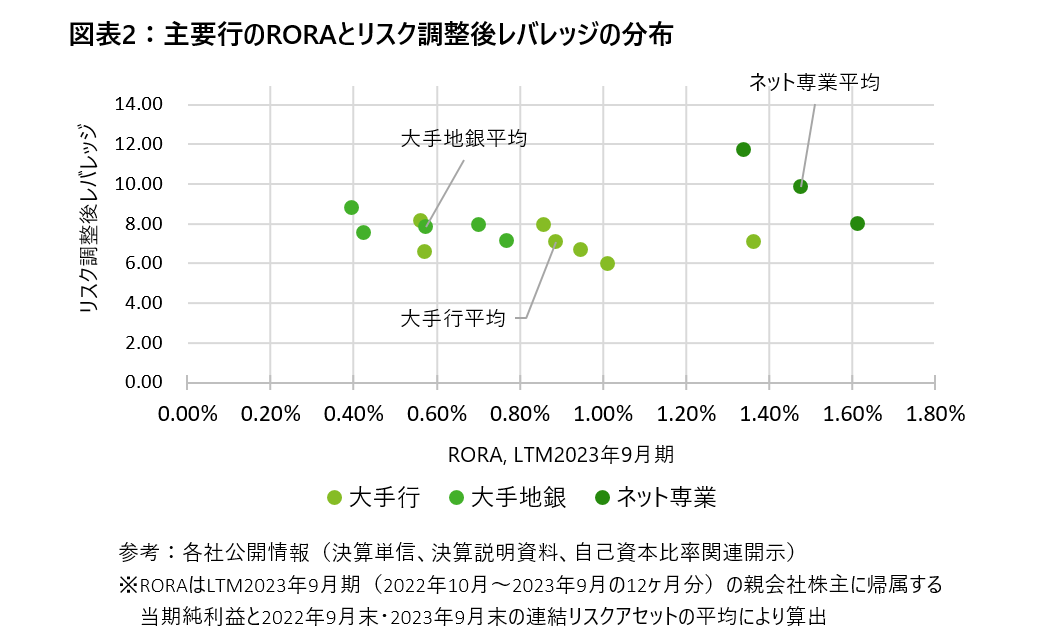

上述の主要行のROEを当該RORAとリスク調整後レバレッジに分解すると図表2の通りとなる。

大手地銀平均でRORA0.57%・レバレッジ7.84倍、大手行平均でRORA0.89%・レバレッジ7.08倍、ネット専業平均でRORA1.48%・レバレッジ9.87倍となっている。リスク調整後レバレッジは、会計上の連結純資産を用いて計算しているものの、概念的には規制上の自己資本比率の逆数に相当するものと考えられる。規制上の自己資本比率は各社がビジネスモデルやリスクアペタイトを踏まえ適正水準のレンジを設定してマネジメントしていることから、大手地銀の方が大手行よりも平均的には高いものの大きな差はなく、主にRORAの差がROEの差に影響したと考えられる。

3.RORAの比較分析

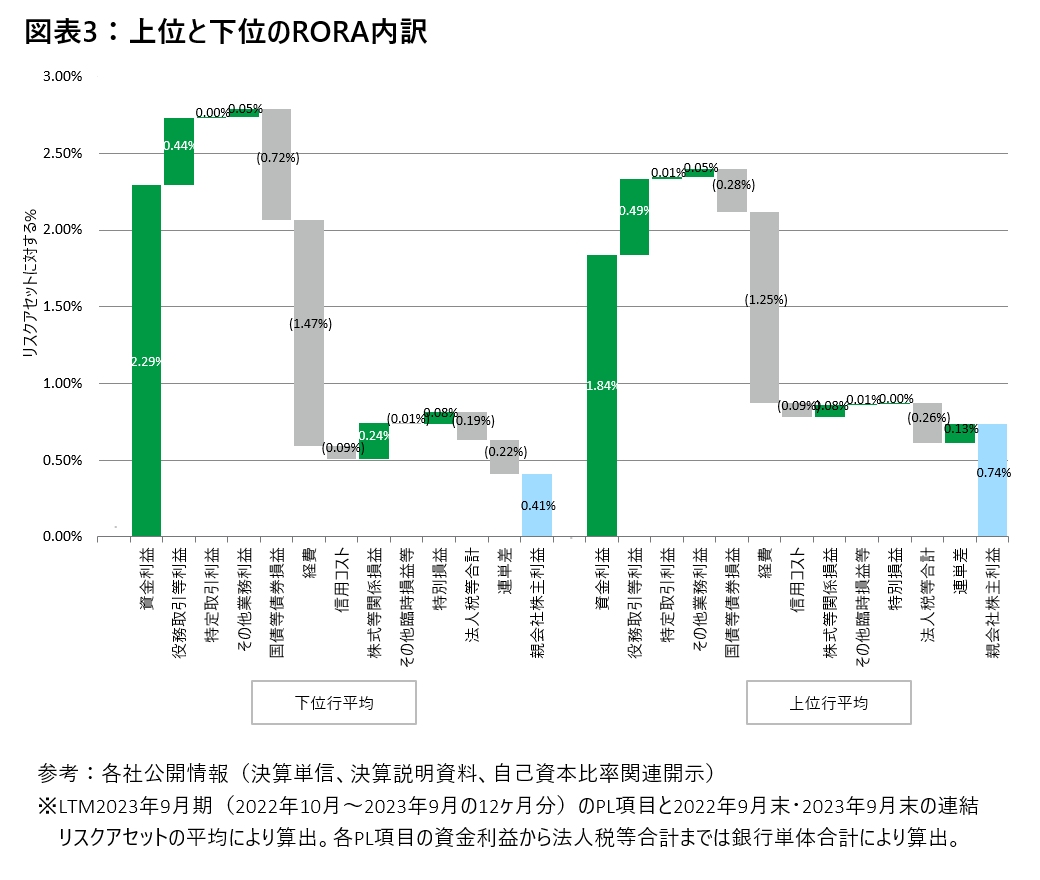

大手地銀のRORAについて、PLの内訳項目のリスクアセットに対する比率に要素分解し、RORAの差異要因を確認する。

大手地銀のRORA上位と下位のそれぞれの平均で比較すると、下位の方が資金利益・株式等関係損益は大きいものの、国債等債券損益、経費、連単差(銀行合計と連結の当期純利益の差を集約。持株会社・子会社単体の損益、連結処理の合計)により差が開いており、営業戦略や経費コントロールだけでなく、リスク管理やグループ戦略等の巧拙によってもRORAに差が開いたと推察される。

III. 主要行におけるPBR改善に向けた取り組み

数式Bを踏まえると「株主資本コスト-期待成長率」を超えるROEを確保することがPBRを1倍超に改善するための基本戦略となることから、主要行において「ROEの向上」を主眼に置きつつ「株主資本コスト-期待成長率の抑制」への対応も含めた開示がなされている。主要行の開示内容を要約すると以下の通りである。

ROEの向上

①リスクアセット対比採算性向上:リスクアセット対比当期純利益を改善するため、戦略性や採算性を踏まえたアセットアロケーション(事業の入れ替え、住宅ローン等特定商品の縮小または推進、政策保有株式の縮減等)

②成長戦略を通じた収益力強化:各行の重点戦略領域における施策の実行による収益力の強化(アジアビジネスの強化、ソリューション型ビジネス推進による非金利収益の拡大等)

③経費コントロール:店舗改革、デジタル化の推進、機能集約による本部機能の効率化等による経費効率の向上と、成長投資強化のバランスによるコントロール

④キャピタルマネジメント:所要水準を維持し健全性を確保しながら、成長機会に向けたリスクアセットの積み上げと株主還元(配当、自己株式取得)を実施

株主資本コスト-期待成長率の抑制

⑤株主からのディスカウント要因の排除:本業収益の安定化・ボラティリティ低下に資する事業ポートフォリオの構築、ガバナンスの高度化、非財務情報の開示充実等による情報の非対称性緩和

⑥期待成長率の向上:ホームマーケットの経済活性化(日本経済、各地域経済等)への貢献や、成長戦略の推進

IV. おわりに

PBR改善に向けて、ファイナンス理論に裏付けられた網羅的な施策が各行で開示されているが、株式市場の評価によらない経営努力により向上させることができるROE向上策が各行の基本戦略になっていると考えられる。

この点、II.3.で見たように国債等債券損益や連単差(グループ戦略や連結処理等)が他行とのRORAの差や期間変動の要因となり、またそのような損益変動が株主からのディスカウント要因となって資本コストの上昇をもたらすことも想定されることから、減損や運用損失を回避するためにリスク管理/ポートフォリオ管理の高度化、事業別・部門別損益管理方法の整理といったテーマや、銀行法改正を踏まえた他業進出やM&A/提携戦略の検討といったテーマも重要になると考えられる。当社ではこうしたテーマでのご支援も可能であり、銀行セクターのPBR改善に向けて貢献していきたいと考えている。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

銀行・証券セクター

シニアヴァイスプレジデント 伊藤 真之

プロフェッショナル

荒川 大/Dai Arakawa

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

(2024.1.18)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

その他の記事

デロイト トーマツ、アクティビスト対策を企業の中長期的な企業価値向上策の一つとして捉え、支援を強化

平時から有事までワンストップでアクティビスト対策を支援