世界のM&A事情 ~アメリカ~ ブックマークが追加されました

ナレッジ

世界のM&A事情 ~アメリカ~

M&A市場とPEファンドの動向

M&Aの状況・トレンドなどをご紹介する「世界のM&A事情」。本稿では、依然として底堅い景気拡大を継続しており、史上最長の景気拡大期にあるとされている米国経済の現状と、今後のM&Aマーケットの動向について解説し、米国M&Aマーケットにおけるプライベートエクイティファンドについて考察します。

I.直近のマクロ環境とM&Aマーケットの動向

2019年7月初旬に公表された雇用統計や景況指数によれば、米国経済は依然として底堅い景気拡大を継続しており、史上最長の景気拡大期にあるとされている。同月には複数の株価インデックスで過去最高値をつけた。しかしながら、中国との間でいわゆる貿易戦争を継続しており、将来見通しについて不透明な状況が生じている。FRB(The Federal Reserve Board:連邦準備制度)は金融緩和の出口戦略として2018年まで政策金利の引き上げを継続してきたが、世界経済の成長が鈍化していることや経済見通しの不確実性が高まっていることなどを理由として、政策金利の引き上げを見送っており、7月末には予防的な引き下げ姿勢に転換している。

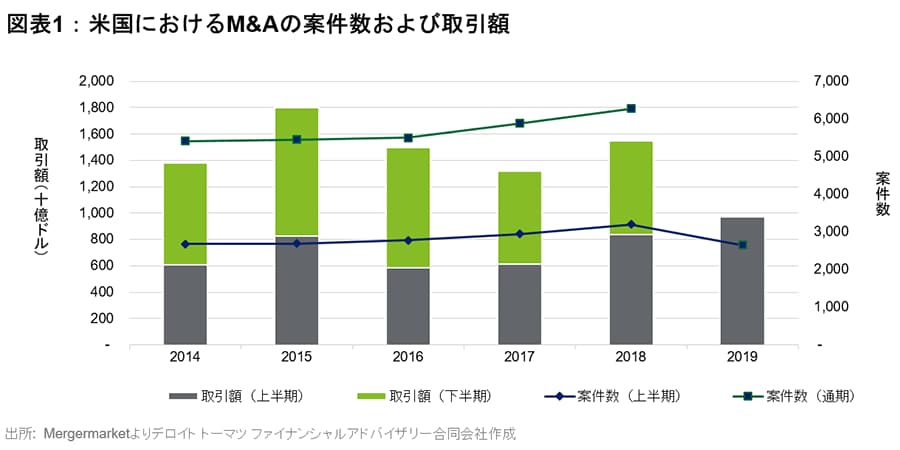

米国のM&Aマーケットは、2019年上期において前年同期比で件数ベースではやや落ち込んでいるものの、金額ベースでは上昇している(図表1参照)。堅調な米国経済と低い金利水準を背景として、2019年に入ってからも引き続き活発である。ドメスティックなメガディールが多く、ディールバリューを引き上げている傾向にある。インバウンドディールは、CFIUS(Committee on Foreign Investment in the United States: 対米外国投資委員会)の審査強化やいわゆる米中貿易戦争の影響もあり、活発であった中国企業による買収が2017年以降大きく減少し、2019年上期においては欧州企業による米国企業へのインバウンド投資が目立っている。

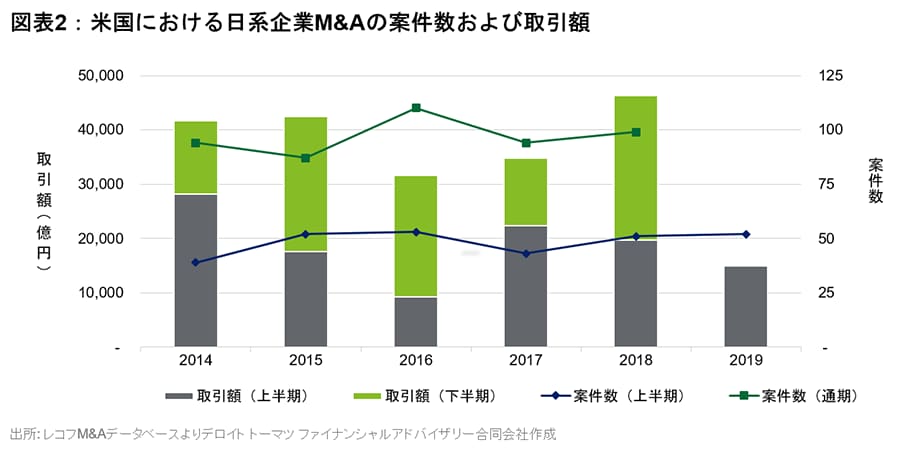

日系企業による米国企業への投資という観点では、2019年上期においては際立ったメガディールは出て来ておらず、金額ベースでは前年同期比で減少しているものの、案件数ベースでは同水準であり、引き続き活発である(図表2参照)。近年の顕著な傾向として、先進的な技術を持つ成長志向の新興企業(いわゆるベンチャービジネス)に対して、資本参加・資本業務提携といった形でマイノリティ出資をするケースが増えてきている。領域としては、IT分野が中心だが、そのほかにも医薬品、ロボティクス、モビリティ、MR(Mixed Reality)など、多岐にわたっている。

II.米国M&Aマーケットにおけるプライベートエクイティファンドの動向

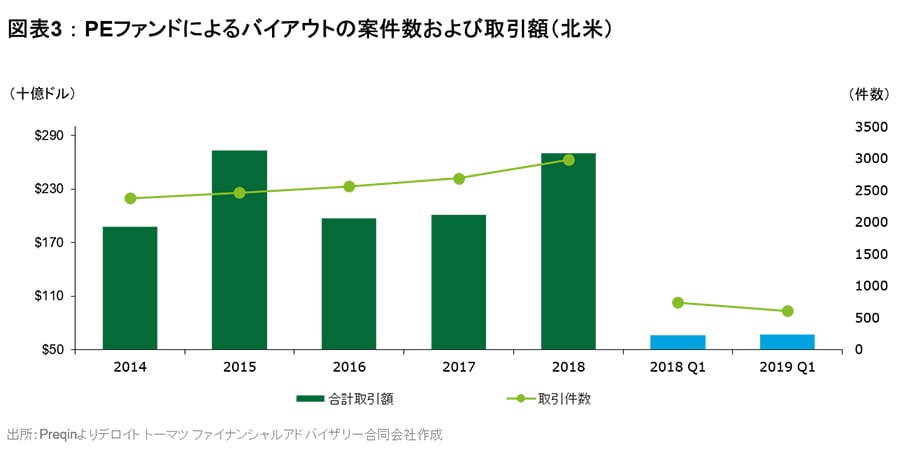

プライベートエクイティファンド(以下、PEファンド)による米国内バイアウトは、2018年終盤のローンマーケットの不振もあり2019年第1四半期は対前年比で案件数は減少したものの、金額ではほぼ横ばいとモメンタムを維持している。(図表3参照)

ここでは、直近でPEファンドも参加する国内オークション案件で日本企業をサポートした経験と、デロイトの米国コーポレートファイナンスのスポンサーカバレッジチーム(以下、米国スポンサーチーム)の持つインテリジェンスから、PEファンドが関与するM&A案件の環境について触れたい。

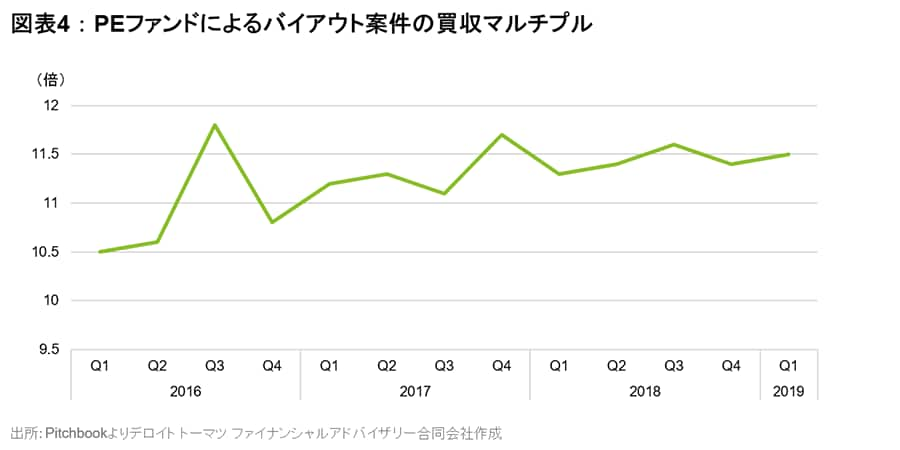

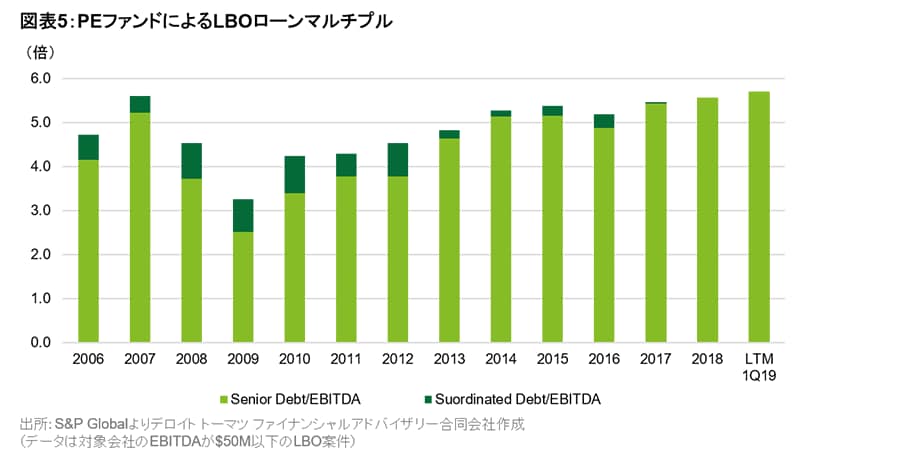

まず、買収の価格について「事業会社は対象会社とのシナジーが見込めるが、PEファンドにはそれがない。したがって、少なくとも価格面では事業会社が有利」といったセオリーは当たらないケースが多くなっている。“Pitchbook”のデータによると、2019年の第1四半期にPEファンドが支払ったEBITDAマルチプルの中央値は11.5倍で、2016年まで遡ると10倍後半から12倍弱で推移している(図表4参照)。この背景には豊富な手元資金はいうまでもなく、LBOローンの調達が容易である環境がある。PEファンドがバイアウトにおいて対象会社のキャッシュフローとの見合いで調達できるローンの倍率は、2017年からリーマンショック前の2007年の水準で推移している(図表5参照)。

デロイトの米国コーポレートファイナンスはミドルマーケット(対象会社のEBITDAが$50M以下)において多数のセルサイド案件を手掛けているが、特に2015年からPEファンドが払うマルチプルが事業会社のそれを上回るケースが顕著になったとの感触を持っている。

まさに”Seller’s Market”(売り手市場)の様相であるが、買収の成約に向けたPEファンド間の競争も熾烈である。ファンドの側にも「価格だけでは勝てない」との認識があり、株主/対象会社と(案件評価に向けた)守秘義務契約を交わす前に、入念に投資ケースを準備している。そのための取り組みとして、①投資対象セクター/サブセクターの絞り込み、②社内外のアドバイザーやエキスパートの積極活用、③早期のアクション(初期的関心表明以前のデューデリジェンス)、④マネジメントへの“パートナー”としての存在意義のアピールなどが見られる。

米国スポンサーチームが今年前半に主要なPEファンド約30社に対して、「買収対象企業のバリュエーションモデルのベースケースに向こう18ヵ月の経済減速による事業の悪化を織り込んでいるか」質問したところ、半数以上が特に織り込んでいないと回答したとのことである。経済の先行きは予断を許さないが、PEファンドの足元の投資スタンスは非常に”bullish”(強気)であるといえる。

逆に売り手としてのPEファンドに注目すると、“Seller’s Market”が継続する中、エグジットのタイミングについてはケースバイケースで考える傾向が強まっている。PEファンドの投資期間は通常3~5年といわれるが、PEファンドによる売却案件の中には投資後2年経過するかしないかの時点でマーケットに出て来るものが増えている印象がある。もちろん早期のエグジットの判断の背景には、案件に飢えたポテンシャルバイヤーからの積極的なアプローチがある。筆者もポートフォリオ企業の状況を照会するために直接PEファンドにコンタクトをすることがあるが、「この2~3ヵ月の期間でこれが3番目の“Inbound Call”だ。ファーム内でエグジットに向けた議論を開始しようとしていたところだ」といった反応があり、マーケットのダイナミックな動きを垣間見ることがある。日本企業の案件ソーシング担当者も、かつては投資実行後1~2年のものは買収検討対象から一旦外してきたのではないだろうか。戦略的に重要な買収候補先にはこれまでになく早期のアプローチが求められているといえる。

また、効率的に売却を実行したいPEファンドは、ポテンシャルバイヤーにバリュエーションの期待値を伝えることも怠らない。例えば、SaaSなどのソフトウェア企業に投資しているPEファンドからよく聞かれるのが、「日本企業は売上ベースの価値評価に慣れているか」といった問いである。主旨としては、足元のキャッシュフローよりも、成長性を重視した価値評価ができるかということである。時として「 “compelling offer”(IPOを含む他の選択肢よりも魅力的なオファー)を提示できるか」と日本企業の本気度合や検討の深さを試してくる場合もある。市場全般の状況、業界や事業モデルによって期待されている価値評価手法は異なるので、その点も踏まえてアプローチする際のストーリーを構築したいところである。

米国におけるM&Aマーケットの競争環境を理解するうえで少しでもご参考になれば幸いである。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ニューヨーク駐在

廣田 良平

横山 雅樹

(2019.8.16)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連リンク

アメリカでの日系企業向けサービス

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF: 548KB

関連サービス

M&A:トップページ

・ M&Aアドバイザリー

・ 海外ビジネス支援

・ アメリカでの日系企業向けサービス

シリーズ記事一覧

デロイト トーマツ ファイナンシャルアドバイザリー合同会社の駐在員が、現地のM&Aの状況・トレンド、M&A交渉の際の留意点などをご紹介します。

・ 世界のM&A事情