世界のM&A事情 ~シンガポール~ ブックマークが追加されました

ナレッジ

世界のM&A事情 ~シンガポール~

M&A動向とシンガポール証券取引所の最新規定改正

シンガポール経済は外部環境の悪化により成長が鈍化していますが、足元のM&A取引件数は引き続き一定の成長を見せています。現状のM&Aマーケット動向およびM&Aなどによる非上場化トレンドの解説に加え、シンガポール証券取引所が発表した最新の規定改正を紹介します。

I.シンガポールにおける直近のマクロ経済環境

2019年に入り低成長が続くシンガポールは金融緩和へ舵を切り始めた。10月14日に発表された7-9月期のGDP成長率は+0.1%と、前回の4-6月期(+0.1%)に続き、低い水準に留まった。この2年間にわたり経済を牽引していた製造業が半導体市場の減速で-3.1%、輸出も-14.6%と大きく落ち込み、足を引っ張った。同国は貿易依存度がASEAN域内で最も高く、景気は海外経済に大きく影響される。米中摩擦の深刻化や中国経済の減速などにより、取り引き国である米国や中国のリスクが高まる中、同国経済は油断できない状況にある。シンガポール金融通貨庁(MAS)は金融政策を緩和方向に変更したことを同14日に発表し、経済の下支えを狙っている。

II.シンガポールにおけるM&Aマーケットの動向

その一方で、シンガポールのM&A取り引きは活発に行われている。同国の取引件数は2015年から2018年にかけて右肩上がりで推移しており、122件から165件と増加した(図表1参照)。2019年1-9月は117件と落ち着きを見せているが、取引額は約212億米ドルと、2018年取引額を既に大きく上回っている。これは同国不動産大手キャピタランドによる不動産開発大手アセンダス・シンブリッジの約81億米ドルと報道される取引額が大きく寄与したためである。

近年の傾向としては、テクノロジー分野を中心に取引件数が大幅に増加しているほか、取引金額の面では不動産セクターや物流セクター等での大型案件がマーケット拡大に大きく寄与している。また、創業者の高齢化に伴う事業承継を背景とした案件も、引き続きM&Aマーケットの大きなポーションを占めている。

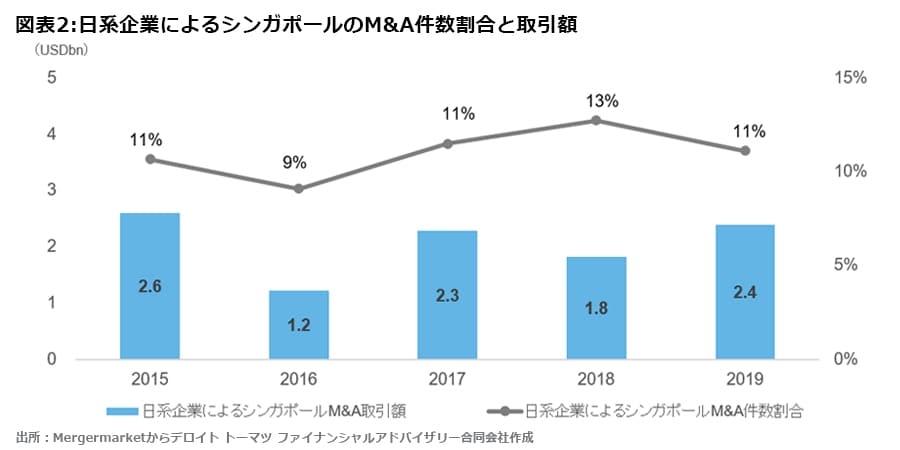

日系企業によるシンガポール企業のM&Aも好調で、2019年1-9月の取引額は2018年の約18億米ドルを既に大きく上回る水準となっている(図表2参照)。また、取引件数における日系企業が買手となった案件の割合も引き続き10%超の高い水準をキープしており、シンガポール企業のオーナーが売却先候補を検討する際には、依然として日系企業の重要性を無視することはできない。

近年の傾向としては、全業種において比較的満遍なく増加傾向にある中で、上場会社の買収案件も見受けられるようになってきている点に特徴がある。例えば、ノジマによる家電・IT製品小売企業Courts Asiaの買収(約103百万シンガポールドル)、協和エクシオによるシステムソリューション企業DeCloutの買収(約86百万シンガポールドル)などが挙げられる。

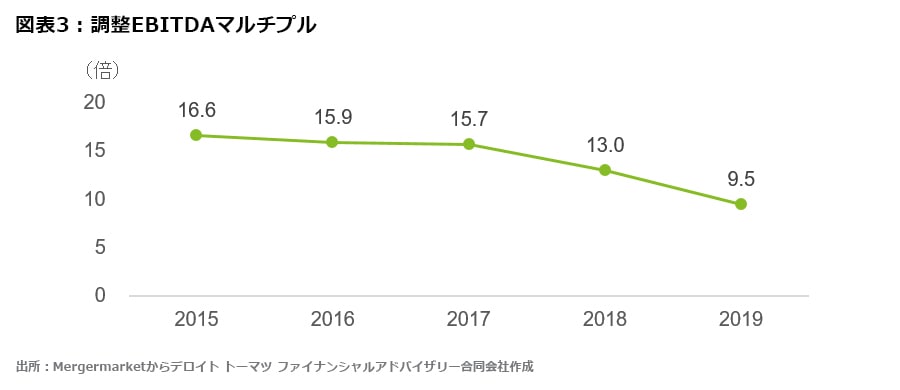

次にシンガポールにおけるM&A取引のEBITDAマルチプルだが、上位および下位2.5%を除いた調整後のEBITDAマルチプルの推移を見ると、2019年1-9月には9.5倍と過去5年で最も低い水準となっている。業種別の結果では、2018年にはITサービスやインターネット業界を中心にマルチプルを押し上げていたが、2019年には全業界でマルチプルの低下が見受けられる。これまで旺盛な買手だった中国の投資家が米中貿易摩擦などにより様子見姿勢を強めていることや、シンガポール自体の経済成長の鈍化および株価下落が要因として考えられる想定される。

III.シンガポールで進む非上場化の流れ

経済成長の鈍化や市場全体の株価低迷に起因し、昨今のシンガポールでは非上場化のトレンドが加速している。シンガポール証券取引所における上場会社数は2015年の754社をピークに、2019年には725社と減少している(Bloombergの情報に基づく)。デロイトシンガポールのコーポレートファイナンスチームは同国においてこれまで数多くの上場会社案件のアドバイザーを務めているが、実際に非上場化を企図する案件の相談が非常に増えてきているとの感触を持っている。

これら非上場化の事例は、①第三者からの買収による非上場化、②筆頭株主による完全子会社化に伴う非上場化、③マネジメントバイアウトによる非上場化、に分類できる。①については、株価が低迷し相対的に買収のハードルが下がっている中、世界的な超低金利で買収資金を低コストで調達できる企業により買収が活発化していることが背景にある。②および③については、上場維持コストへの嫌気や海外投資家のアクセスが容易になった香港や中国本土への上場など選択肢の増加が背景にある。世界的低金利や景気減速懸念が続く中、非上場化の流れは継続すると考えられる。

IV.エグジットオファーの要件変更

シンガポール証券取引所(SGX)は、さらなる少数株主保護対策の強化および非上場化の流れに一定のブレーキをかける観点から、2019 年 7 月に自主的上場廃止のための規定改正を発表した。この改正は、株主に対する買取申し出(エグジットオファー)要件の一部変更というものである。主な変更点は次の2点。

- エグジットオファーを行う買収者およびその特別関係者は、エグジットオファーによる非上場化の決議において、議決権を行使することはできない

- 上場会社(対象会社)が起用する Independent Financial Advisor(“IFA”)から、エグジットオファーが合理的(reasonable)且つ公正(fair)である旨の意見を取得する

変更理由・背景

- これまでは上場企業の創業者が大株主の場合、創業株主とその特別関係者もエグジットオファーによる非上場化のための株主総会決議で議決権を行使することが可能であった。そのため総会決議での否決リスクが低く、大株主が対象会社を完全子会社化するケースで使われることが多い買収スキームであった。

- IFAの起用は従来から要件に入っていたものの、公正であることの意見までは要求されていなかった。

これらの変更によって、今後の非上場化におけるスキームの慎重な検討や厳格な対応が必要となり、SGXによる少数株主保護の姿勢の表明と市場の信頼性向上を意図している。

シンガポールにおけるM&Aマーケット動向について少しでもご参考になれば幸甚である。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

シンガポール駐在員

吉江 治彦

大倉 淳二

(2019.11.06)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連リンク

シンガポールでの日系企業向けサービス

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF: 497KB

関連サービス

M&A:トップページ

・ M&Aアドバイザリー

・ 海外ビジネス支援

・ シンガポールでの日系企業向けサービス

シリーズ記事一覧

デロイト トーマツ ファイナンシャルアドバイザリー合同会社の駐在員が、現地のM&Aの状況・トレンド、M&A交渉の際の留意点などをご紹介します。

・ 世界のM&A事情