世界のM&A事情 ~ドイツ~ ブックマークが追加されました

ナレッジ

世界のM&A事情 ~ドイツ~

コロナ禍におけるM&A戦略

新型コロナウイルスの感染拡大は、欧州最大の経済国であるドイツのM&A市場にも影響を与えています。本稿では、ドイツ・日本間のM&Aマーケットの現状および今後の見通し、それらを踏まえて日本企業が検討すべきM&A戦略について解説します。

I.ドイツにおける直近のマクロ経済環境

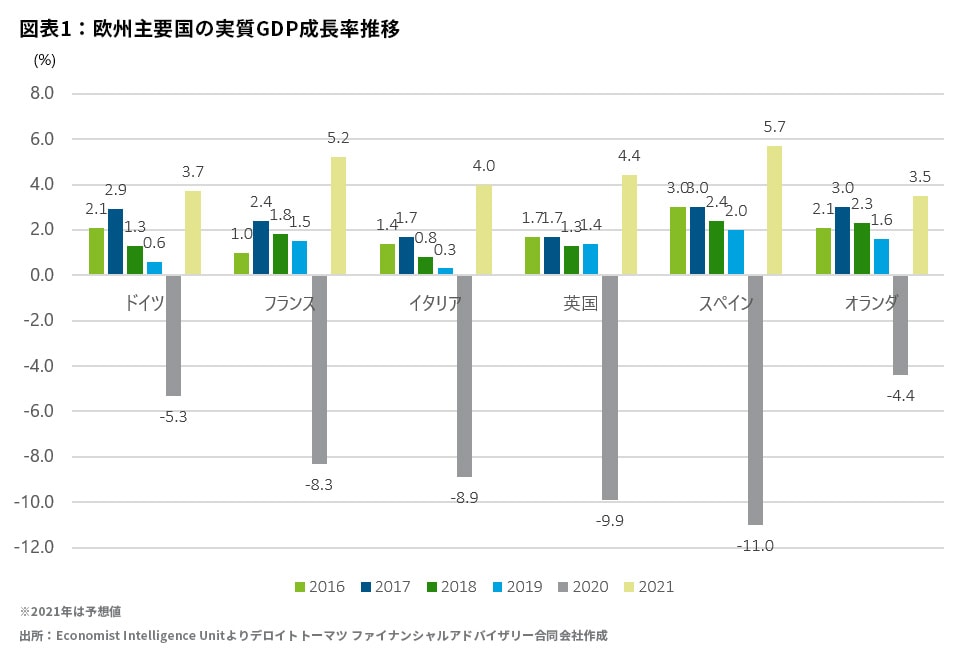

欧州は、新型コロナウイルスの影響を経済的にも最も強く受けている地域の一つであるが、同地域最大の経済国であるドイツもその例外ではない。2020年の実質GDP成長率は前年比マイナス5.3%と、2009年の金融危機後の経済低迷(前年比マイナス5.7%)以来、最大のマイナス幅を記録した。ただし、この下落幅は欧州主要国の中では相対的に低い水準であり、2020年春の感染第一波における被害がより深刻であったフランスや英国、イタリア、スペインといった国々では、経済への悪影響もドイツ以上に大きく、英国は前年比マイナス9.9%、スペインに至ってはマイナス11.0%と、戦後最悪のリセッションともいえる水準に達している(図表1)。

ドイツの場合、感染第一波においては、欧州諸国の中では感染拡大を比較的コントロールできていたこともあり、2020年第3四半期以降、経済も回復基調に乗るかと思われたこともあった。しかし、秋以降の感染第二波が他国と同じかそれ以上の速度で拡大してしまったため、11月から部分的なロックダウンを開始、12月にはさらに規制を強化せざるを得ない状況に追い込まれ、経済の回復路線は頓挫してしまった。2020年第4四半期はかろうじてプラス成長を維持したものの、2021年中にパンデミック前(2019年)の水準に経済が回復することはないだろうという見方が大勢を占める。

もっとも、2021年の後半からは、季節が春から夏に向かうことやワクチンの接種が進むことで、流行は徐々に収束すると見込まれており、加えてドイツは以下のような要素から、欧州地域の平均を上回る経済回復を見せるだろうと予想されている。

① フランス、イタリア、スペイン等と比較すると、GDPに占めるサービス業や観光業の割合が低いこと

② 輸出依存の製造業セクターが、アジア地域の回復による恩恵を受けることが出来るであろうこと

③ 政府による大規模な経済支援策が継続される見込みであること

上記から、2021年末には2019年の実質GDPの98%まで回復するとの試算もあるが、未だ不透明な要素も多いことから、引き続き今後の推移を注視していく必要があるだろう。

II.ドイツM&Aマーケットの状況

1. M&Aマーケット全体トレンドおよび日独案件のトレンド

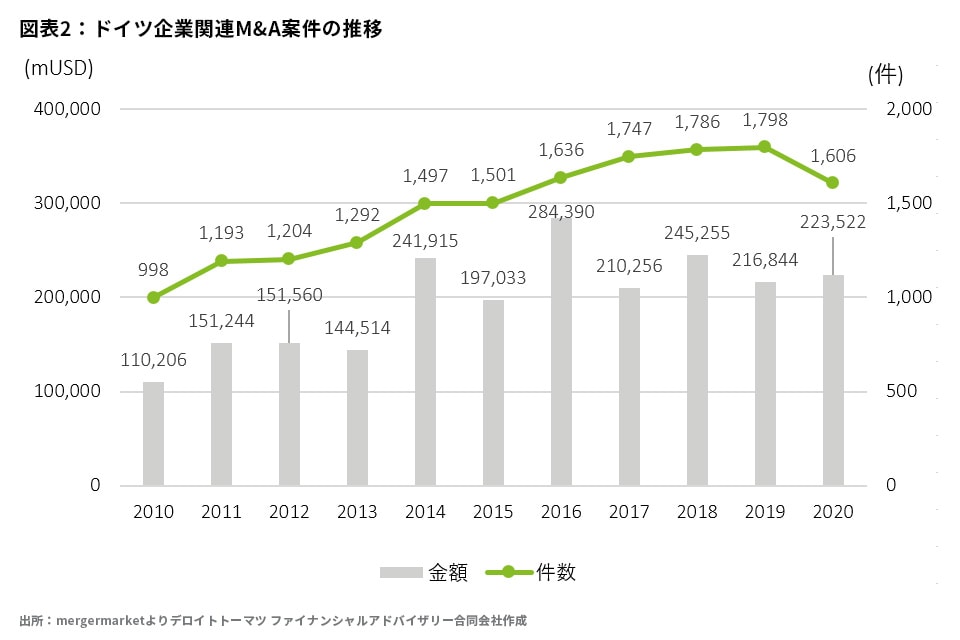

ドイツのM&Aマーケットは、直近10年ほど順調に拡大を続けてきたが、2020年は新型コロナウイルスの影響により減速した(図表2)。2020年上期は特に減速が顕著であり、多くの案件が検討中止や保留となったが、感染第一波が去った下期、特に第4四半期では検討を止めていた案件が堰を切ったように再開し、上期のマイナス分をある程度打ち消す格好となった。しかし、足元では感染第二波の影響で再び減速傾向が見られ、2021年1-2月期の公表案件は、件数で前年同期比マイナス30%、金額で同マイナス56%となっている。

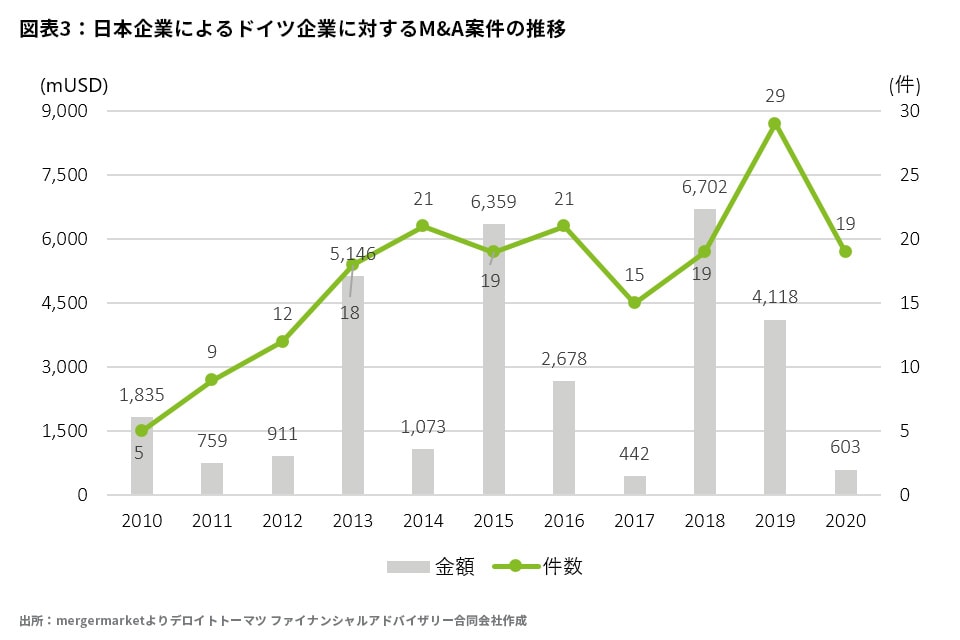

このような状況下、日・独間のM&Aトレンドについても変化が見られる。日本企業によるドイツ企業の買収・投資案件は、多少の上下はありつつも、直近10年間で拡大してきた(図表3)。これには様々な背景があるが、①ドイツが日本と同様、製造業に強みを持つ産業構造であり、日本企業の買収対象となり得る企業が豊富であること、②ドイツにはニッチトップの優良中小企業が非常に多く存在するという特徴があり、数十~数百億の投資予算を設定することの多い日本企業の投資戦略に合致しやすいこと、といった理由があると考えられる。しかし、日本企業がパンデミック下の危機対応として海外投資を大きく絞り込んだ結果、対独案件も対前年比で大きく数を減じることとなった。

また、直近のもう一つの傾向として、日本企業によるドイツ子会社の売却案件の増加が挙げられる。元々、日本企業のドイツ子会社を売却するという案件は、年に数件のペースで存在していたが、特に近年では、過去に買収した企業を戦略的に売却するという事例が見られるようになってきた。これはおそらく、上記のような対独投資案件の増加から数年が経過し、買収した企業の優勝劣敗が明確になってきたことや、売却・撤退も含めた事業ポートフォリオの能動的な入れ替えという戦略オプションが、日本企業の間にも浸透してきた結果と思われる。

2. コロナ禍におけるM&A戦略

以上で述べた内容は、過去および現在のトレンドであるが、今後の日独M&Aマーケットの見通しについて、私見を述べてみたい。

まず、日本企業による買収の動き(いわゆる「攻め」のM&A)に関しては、全体的な傾向として足元で日本企業の投資意欲が鈍っていることは事実であるが、そのような中でも、以前と変わらず投資機会を探り続けているプレーヤーも存在する。前述のような、投資対象としてのドイツ企業の魅力そのものがパンデミックによって失われたわけではなく、M&A市場の縮小により企業のバリュエーション(価格)が低下することで、魅力的な企業を以前よりも割安で買収できる可能性も高まるため、積極的なプレーヤーにとっては絶好の機会と見ることもできる。

なお、コロナ禍に伴い、ドイツでも相当数の企業が財政面の問題を抱えているといわれているが1 、その結果、倒産企業のスポンサーとして事業や資産の買収を行う機会も増加すると思われる。普段であれば売却されることのなかった企業に投資を行える機会という側面もあるが、一方で以下のような留意点も存在する。

- 倒産手続は、通常のM&Aプロセスと比較して非常にスピーディーに進むため、概して動きの慎重な日本企業にとっては難易度が高い

- 倒産企業のスポンサー候補となるにあたっては、買収後に対象事業を再生させることが出来るというターンアラウンドストーリーを管財人に説明し理解を得る必要があるが、その点が外国企業、特に地理的にも離れた日本企業にとってハードルとなり得る

- そもそも、倒産に至るほど事業が不振であった企業を、自社が買収し立て直すことが出来るかという点を慎重に判断する必要がある

また、既に述べた日本企業によるドイツ子会社売却の動き(「守り」のM&A)に関しては、コロナ禍による事業環境の悪化が、その流れを加速するであろうことは想像に難くない。困難を抱えた子会社に対し、自力での立て直しを目指すのか、売却または清算・撤退といった方向を目指すのかという判断を迫られるケースがますます増加すると思われるが、売却・撤退も視野に入れた聖域なき改革を検討するにあたっては、自社内での利益相反に留意する必要がある。すなわち、対象事業を管轄する事業部門や地域統括会社など、対象事業を自社内に留め置くこと自体に重要な利害関係を有する立場では、痛みを伴う改革を断行することが困難な場合があるということである。そうした事態を避けるには、日本本社や、経営企画部門のような中立な立場の部門が、検討を主導する必要があるだろう。

*1 足元は、政府によるコロナ禍対策の一環として、一定の条件下で倒産申請義務を一時的に停止する措置が取られているため、実際の倒産件数は低く抑えられている。しかし今後、当該措置の緩和と共に倒産件数が増加することが懸念されている。

III.最後に

デロイトドイツ事務所では、ファイナンシャルアドバイザリー、デューデリジェンス、事業再生、法務、税務といった各分野の専門家からなる、日系案件を専門に担当するJapan Deskを設置し、これまでに多くの日本企業の案件を支援してきた。コロナ禍で市場の不透明度が高まる中、日本企業が「攻め」のM&Aと「守り」のM&Aの両輪を活用しながら、この難局を乗り越え持続的な成長を遂げられるよう、支援を継続していく所存である。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

池澤 友一/Tomokazu Ikezawa

デロイト トーマツ ファイナンシャルアドバイザリー パートナー

(2021.3.10)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

M&A:トップページ

・ M&Aアドバイザリー

・ 海外ビジネス支援

・ インドネシアでの日系企業向けサービス

シリーズ記事一覧

デロイト トーマツ ファイナンシャルアドバイザリー合同会社の駐在員が、現地のM&Aの状況・トレンド、M&A交渉の際の留意点などをご紹介します。

・ 世界のM&A事情