世界のM&A事情 ~ドイツ~ ブックマークが追加されました

ナレッジ

世界のM&A事情 ~ドイツ~

ドイツで何が買えるのか、何が売れるのか

ドイツにおけるプライベートエクイティ・ファンドの動向を見ながら、日本企業がドイツでM&Aを実施することについて考察します。先入観を取り払って見てみると、日本企業がドイツ企業を買収する場合のみならず、事業を売却する際にも幅広い業種でチャンスがあることが分かります。

I.はじめに

海外に住む前と後ではその国の印象がかなり異なることがある。筆者も、ドイツ人は真面目で時間厳守、ビールはウマいが食事はマズい、ワインはイマイチ、モノづくりが得意というステレオタイプな考えを持って渡独した。ドイツに赴任して数カ月が過ぎ、筆者の先入観は良くも悪くも裏切られてきた。高速鉄道ICEが1時間程度遅れるのは普通のことであり、国内出張の際にはかなり余裕をもって家を出ることになる。美味しい食べ物も多い。美味しいパンが多いのに驚いた。ワインも辛口でイケているものが少なくない(Trocken“辛口”という単語は最初に覚えたドイツ語のひとつである)。

モノづくりが得意というのはその通りであり、日本企業が買収ターゲットとしたい企業は数多くある。しかし、魅力ある企業は親子何代にも渡り脈々と技術を磨いてきた同族経営であり容易には買収できないというケースが多い。

II.何が買えるのか

ただし、ドイツにおいてもオーナー企業が事業承継難に陥ることがあるのは日本と同様である。プライベートエクイティ・ファンド(以下PEファンド)の投資先企業を眺めると、オーナー系非上場企業を口説いてポートフォリオに加えることに成功している例が多いことが分かる。PEファンドのポートフォリオはドイツでどのような企業がM&Aの対象となってきたのかを映す鏡であり、また、将来のファンドによるエグジットの際に日本企業が買収ターゲットとして検討することが可能な企業群でもある。

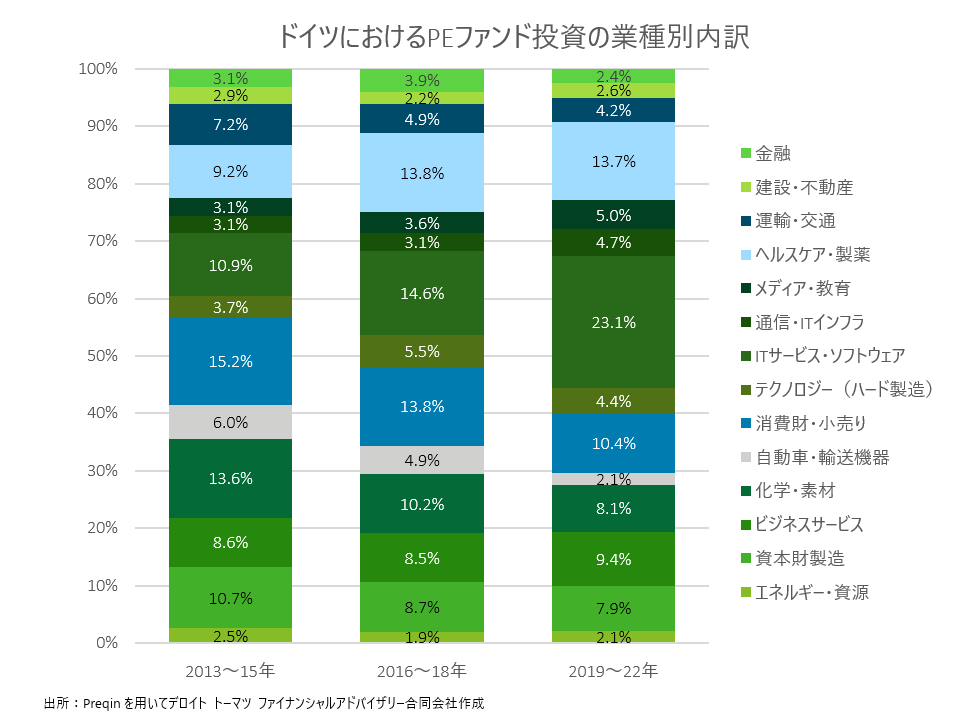

ここでPEファンドがどのような業種で投資を行ってきたのかを見てみよう。以下のグラフは2013年1月より2022年10月までの間にドイツ企業を対象に行われたPEファンド投資2,603件を業種別に見たものである。ここでも先入観は少し裏切られることになる。モノづくり大国なのだから、資本財製造の買収が多く、加えて化学や製薬あたりが活発に投資の対象になっているだろうというのが筆者の感覚だったが(勿論これらの業種で多くの投資が行われてはいるが)、ITサービス・ソフトウェアが件数を急速に増やし、また、消費財・小売りやビジネスサービス業界でも多くの企業が買収の対象になっている。

これら幅広い業種にまたがるファンドポートフォリオの行方を将来のM&Aターゲットとしても注視していきたい。事業会社が個人オーナーの扉を叩いて同族経営企業買収の打診をするのは困難だが、PEファンドが代わりに優良中堅企業を世に出す仕事をしてくれていると捉えることも可能だ。

III.何が売れるのか

日独間のクロスボーダーM&Aといえばかつては日本企業によるドイツ企業買収を指すことがほとんどだったが、最近はドイツ子会社売却の相談件数が増えてきた。COVID-19の流行に加え、ウクライナ情勢やそれを一因とする資源高や金利上昇、カーボンニュートラルへの取り組みなどが事業環境を大きく変え、事業展開の前提が大きく異なってくると撤退という判断に至ることがあるのも当然といえよう。

ここで特筆したいことがある。筆者が当地に赴任して以来最も(あいはTrockenで美味しいドイツワインが多いということと同じくらいに)驚いたことでもあるのだが、ドイツでは事業再生に注力するスペシャルシチュエーション・ファンドの層が日本とは比較にならないほど厚いということである。最近筆者は少なからざるスペシャルシチュエーション・ファンド運営会社の経営陣と面談する機会に恵まれたが、これらファンドは日本ではPEファンドが嫌うことが多い資本集約的なモノづくり企業にも関心を持ち、買収後は対象会社の資産を切り売りするのではなく、収益改善・事業継続を前提として対象会社の経営陣・従業員と伴走する。実際に再生投資案件の実績が豊富なファンドが多い。

日本企業がドイツ事業のリストラや撤退を検討する際には、スペシャルシチュエーション・ファンドに事業を譲渡し、事業継続を委ねることも選択肢とすることをお勧めしたい。両手を使っても数えきれない数のファンドの手が挙がる可能性がある。

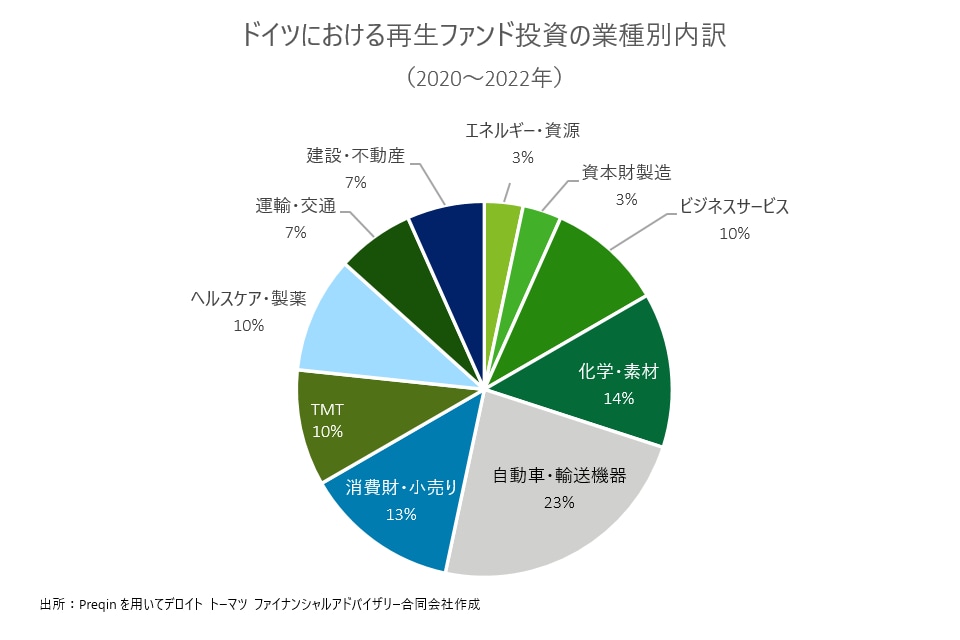

今回はスペシャルシチュエーション・ファンドの投資先を網羅的に分析することはできなかったが、企業再生に注力する代表的なファンド15社がCOVID-19流行以降のドイツでどのような業種の企業に投資をしてきたのかを整理したグラフをご覧いただきたい。データベースでは全案件が捕捉されていないかも知れないが、一般的にファンド投資の対象になりにくいように見える業種も含めて多岐にわたる企業がこれらのファンドの買収対象となっており、再生に向けた取り組みが行われていることが分かる。

IV.最後に

ソーセージだけでなくドイツのパンが美味しいように、ドイツワインにもTrockenでイケているものが多いように、先入観を取り払ってドイツで買収できる企業や売却できる事業を検討することは日本企業の戦略の幅を大きく広げることになる。製造業のみならず、Industry 4.0の流れの中で隆興したソリューション事業やサービス業の買収ターゲットも探してみよう。そして、選択と集中を実行する際には雇用を守り事業継続を試みるスペシャルシチュエーション・ファンドの活用も視野に入れてみよう。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ドイツ駐在員 秋山 裕史

(Deloitte Corporate Finance GmbH出向)

(2022.11.28)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

M&A

・ グローバルビジネス支援

・ ドイツでの日系企業向けサービス

シリーズ記事一覧

デロイト トーマツ ファイナンシャルアドバイザリー合同会社の駐在員が、現地のM&Aの状況・トレンド、M&A交渉の際の留意点などをご紹介します。

・ 世界のM&A事情