ペーパーレス推進と監査上の留意点 ブックマークが追加されました

ナレッジ

ペーパーレス推進と監査上の留意点

JSOXを含む監査上の留意点をとらえたペーパーレスと内部統制のバランス

リモートワークの普及や電子帳簿保存法・消費税インボイス制度への対応等により、従来紙面で行われていた業務のデジタル化が進んでいます。業務のデジタル化伴い、IT業務処理統制(ITAC)の識別と、それを担保するIT全般統制(GITC)が有効であるかが、監査上重要なポイントとなります。

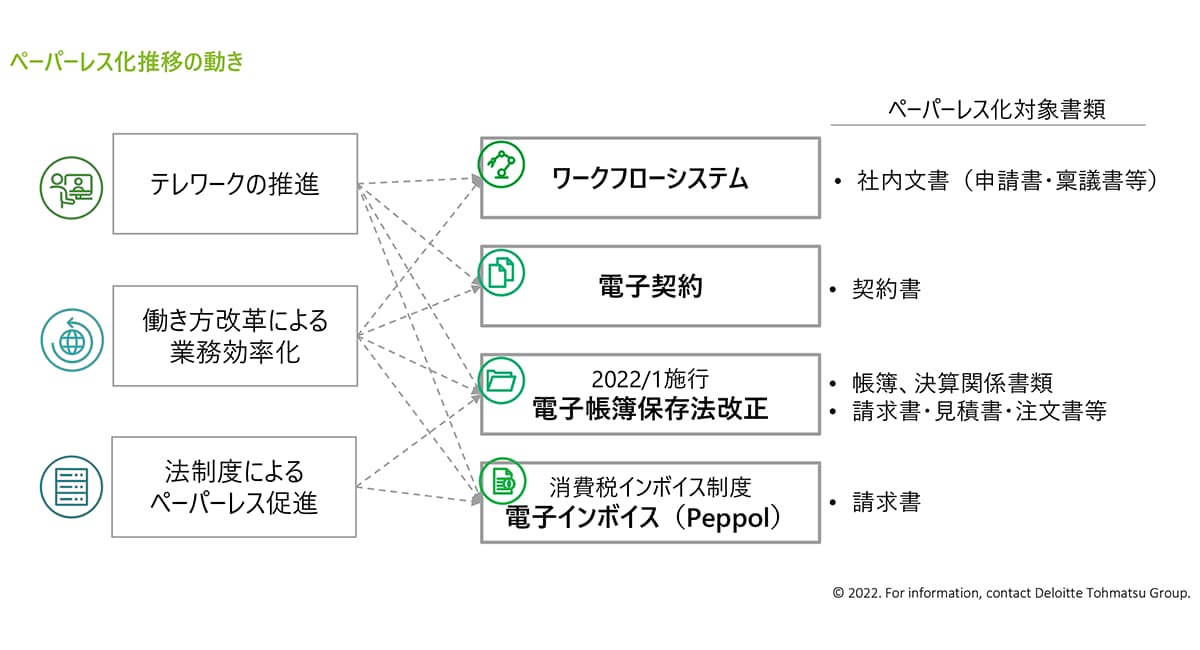

ペーパーレスの流れ

ペーパーレス化とは、既存の「紙」を資料としていた業務をデジタル化し、削減するための取組みです。2020年度、2021年度のコロナ禍におけるテレワークの推進や働き方改革による業務効率化促進により、ペーパーレスの需要は高まっています。

ワークフローシステム(申請~承認までのフローをシステムで行うことによる社内文書のペーパーレス化)や電子契約(紙文書でやり取りしていた契約書の電子化を行うとともに、合意前の交渉および合意後の保管、保存といった契約に関わる業務のペーパーレス化)を導入する企業が増えています。

また、法制度の面でもペーパーレス化が推進されています。

1998年に施行された電子帳簿保存法も、経理の電子化による生産性の向上や、テレワークのさらなる推進などを目的に2022年1月より大幅な改正が行われました。これにより電子帳簿保存やスキャナ保存について、税務署長の事前承認制度の廃止やデータのみの保存(紙に印刷していない帳簿)が認められています。

また、2023年10月から施行される消費税インボイス制度において電子インボイス(請求に係る業務プロセスのデジタル化)の国際標準規格「Peppol(ペポル)」の日本における仕様標準化が検討されています。

※クリックまたはタップして拡大表示できます

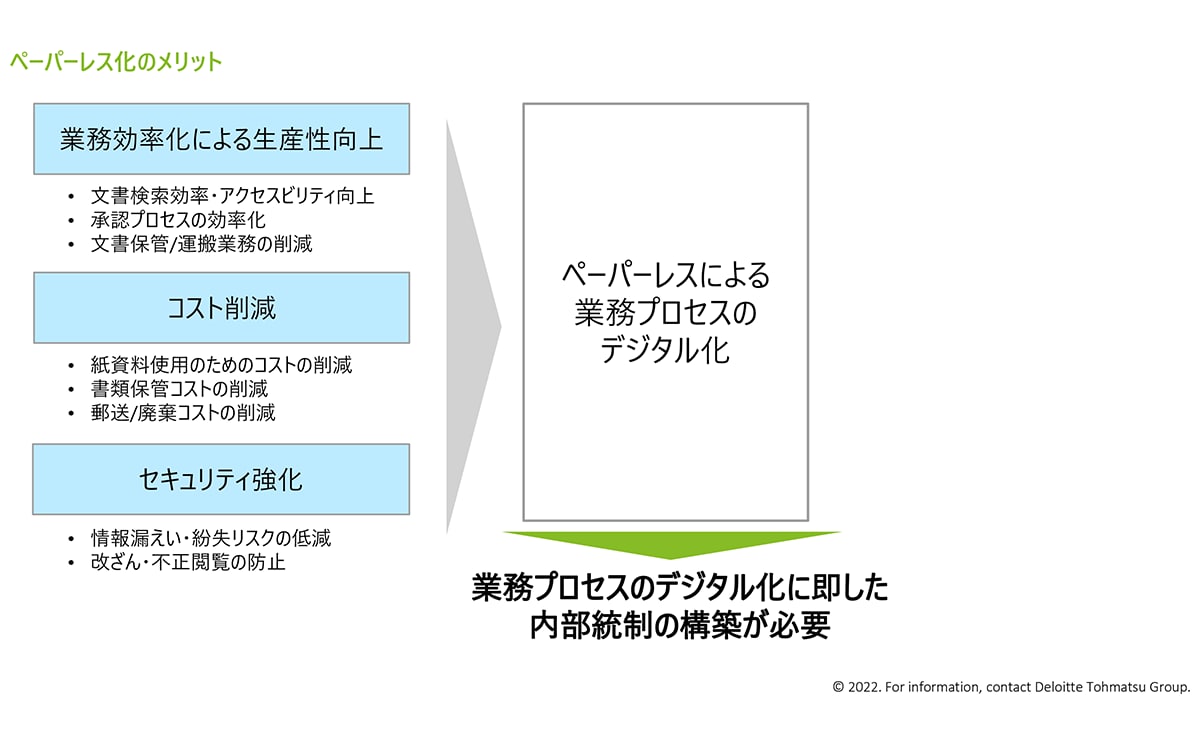

ペーパーレスによるメリット

ペーパーレス化を進めることで企業は以下のようなメリットを享受できます。

- 業務の効率化による生産性の向上

文書検索効率・アクセスビリティの向上、承認プロセスの効率化、書類保管/運搬業務の削減による生産性の向上が期待できます。 - コスト削減

ペーパーレス化によって、紙資料を使用するために発生するコスト、例えばプリンタ関連費用(用紙、トナー代、メンテナンス費用)、書類保管コスト(社外倉庫等)、書類の郵送/廃棄コスト業務の削減が可能です。 - セキュリティの強化

ペーパーレスでオンライン上で文書を管理することでデータ持ち出しによる情報漏えいや紛失のリスクを低減できます。また、パスワード設定等で改ざんや不正閲覧の防止も可能です。

ペーパーレスに伴う内部統制の見直し

ペーパーレス化を進めることにより、例えば販売プロセスでは社内承認手続、取引先との契約書、各種伝票・請求書等の従来の紙をベースとした業務プロセスのデジタル化が生じます。プロセスの変化はJ-SOX対象である業務プロセスにおける内部統制にも影響します。

業務プロセスのデジタル化に伴い、従来の紙や押印を中心とした業務とは異なるリスクを把握し、新たな内部統制を構築することが求められます。特に「改ざん」「情報喪失」といった観点から対応を検討することが必要になると考えられます。

※クリックまたはタップして拡大表示できます

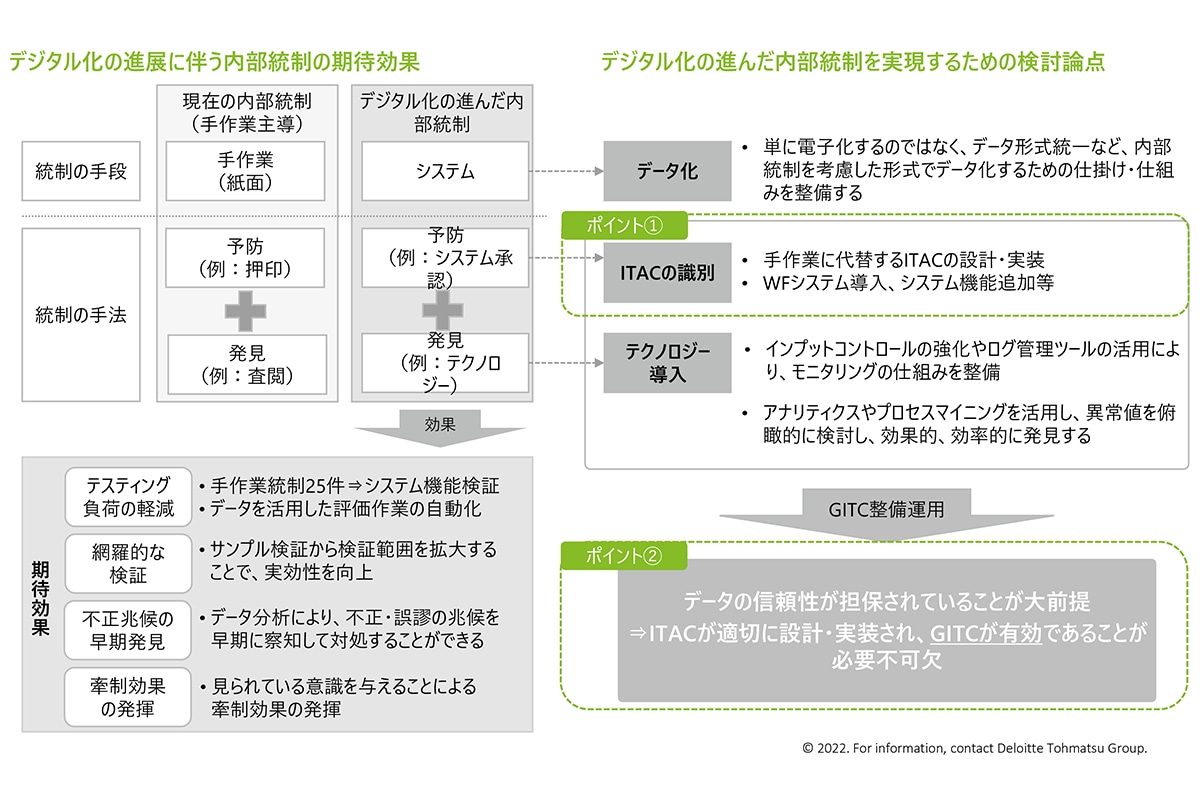

ペーパーレスに伴う監査上の留意点

ペーパーレスが進むと、下図のとおり「ポイント①」IT業務処理統制(ITAC)の識別と、「ポイント②」それを担保するIT全般統制(GITC)が有効であるかが、監査上重要なポイントとなります。

※クリックまたはタップして拡大表示できます

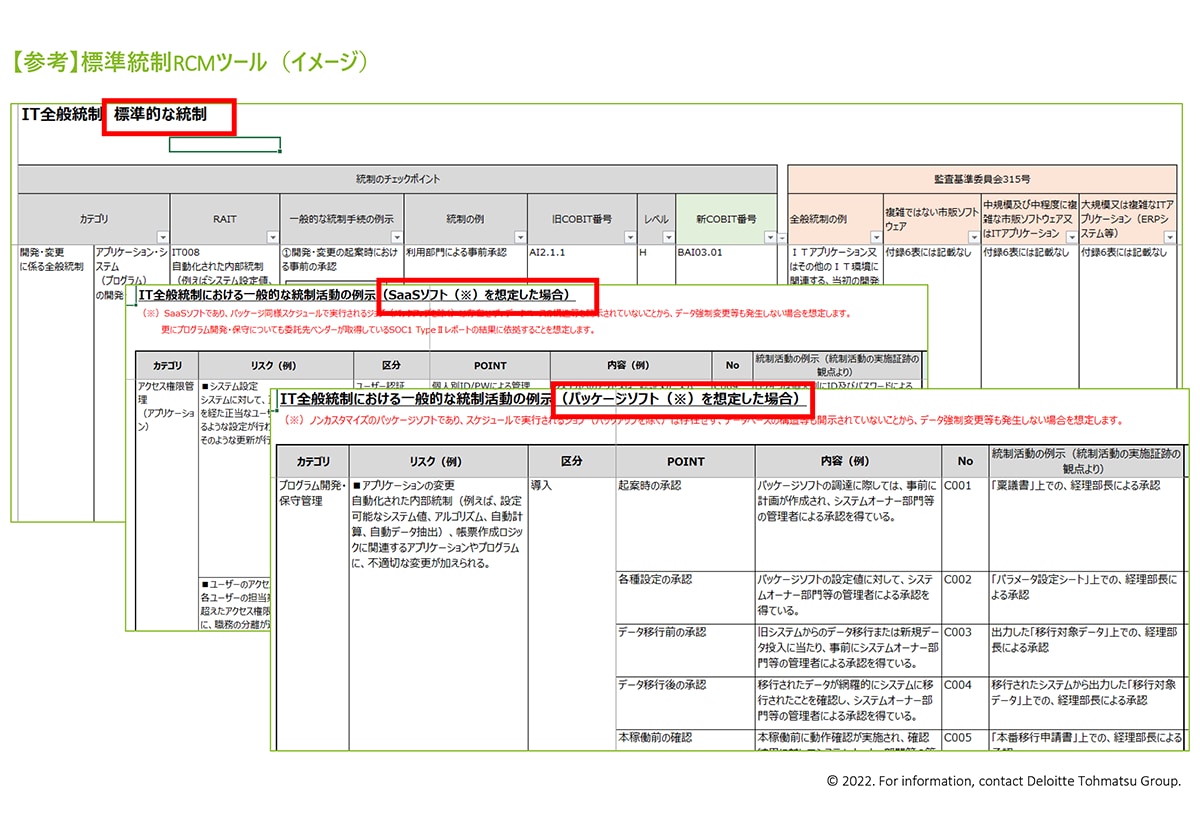

特にGITCについては、上場会社の場合、JSOX対応の過程で既存システムに対するRCM(リスクコントロールマトリックス)がすでに文書化済みとなりますが、新たなテクノロジーを導入した場合、既存のRCMだと実態とあっておらず、無駄なGITCコントロールを整備してしまうといった事例も散見されます。

デロイト トーマツでは、テクノロジーに応じた標準のRCMを用意しておりますので、バランスの取れたGITCの整備およびRCMの文書化が可能です。

※クリックまたはタップして拡大表示できます

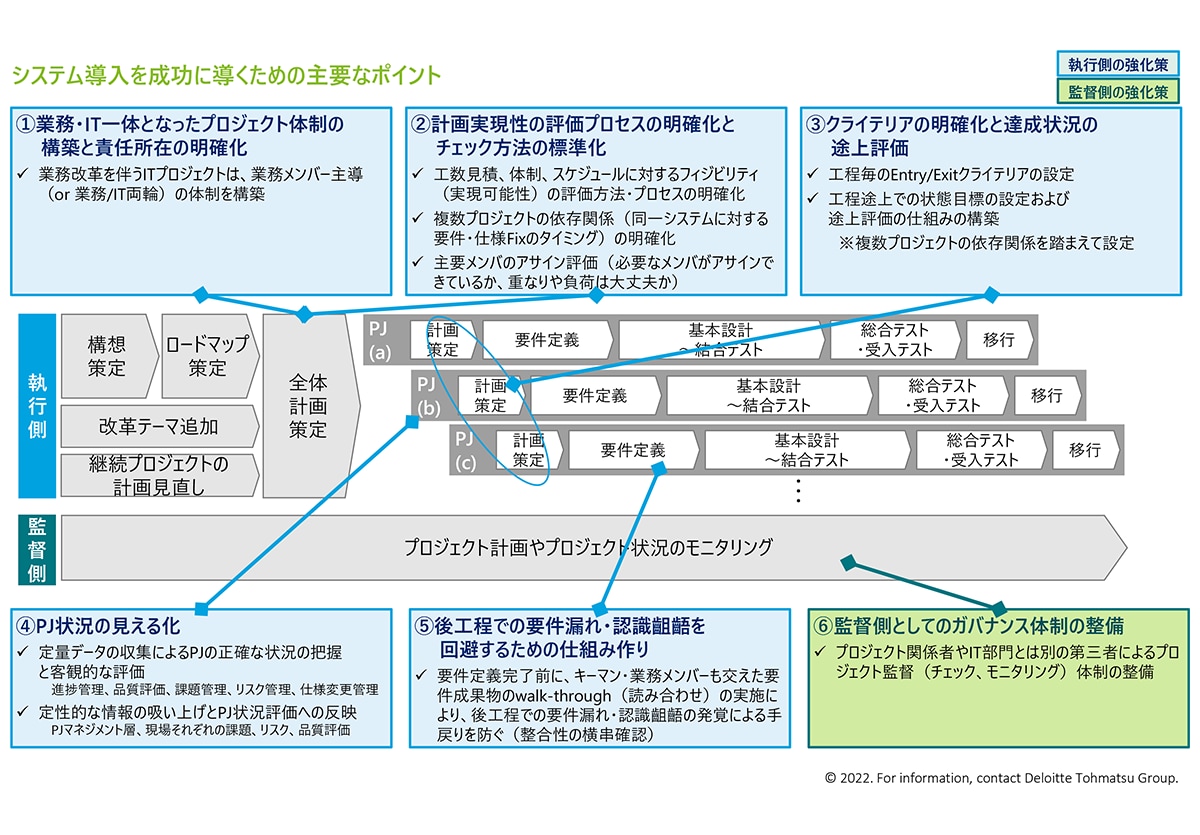

新規システム導入時の留意点

ペーパーレス化を推進するためには、それを支える業務支援システムを含むITインフラも併せて検討することが必要となります。ここでは、主に新規システムを導入する際のプロジェクト管理のポイントをお伝えします。プロジェクト管理上、執行側のリスクマネジメントにフォーカスが行きがちですが、下図の通り、監督側としてのガバナンス(モニタリング)も重要になります。

※クリックまたはタップして拡大表示できます

当初取り決めたスケジュール通りに導入できないなど、システム導入の失敗事例は多く、そういった失敗を未然に防ぐためにも、「⑥監督側としてのガバナンス体制」についても予め検討し、プロジェクト状況を第3者がモニタリングすることが重要となります。

内部監査・内部統制・オペレーショナルリスクに関する詳細な内容や関連資料、プロジェクト事例の紹介資料等を多数用意しております。詳しい資料をご要望の場合は以下のフォームよりお問合わせください。

プロフェッショナル

仁木 一彦/Kazuhiko Niki

デロイト トーマツ リスクアドバイザリー パートナー

佐藤 肇/Hajime Sato

デロイト トーマツ リスクアドバイザリー パートナー

その他の記事

DX推進に伴う次世代の内部統制に向けての課題が浮き彫りに

次世代の内部統制(デジタル化)に向けた現状および将来の想定に係る実態調査結果(2020年度)

内部統制の未来~大胆で前向きなビジョン~

内部統制の未来への道のりが今始まる