News

‘글로벌 달러 사이클’ 상승기를 대하는 우리의 자세

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2024년 5월 3주차 딜로이트 주간 글로벌 경제 리뷰는 ‘글로벌 달러 사이클’ 상승기를 대하는 우리의 자세에 대해 다룹니다.

미국 달러화의 영향력이 전 세계에 그늘을 드리우고 있다. 미국 경제가 상대적으로 높은 회복탄력성을 보이는 가운데도 기준금리가 당분간 20년 최고치에 머물러 있고, 계속해서 지정학적 위기 사태가 이어지면서 글로벌 달러화 강세가 그칠 줄 모르고 있기 때문이다. 최근 미국 달러화 강세의 파장을 우려한 아시아 주요국 외환당국은 자국 통화 가치 방어에 나섰지만, 여전히 외환시장 개입이 효과를 지속할 수 있을지는 미지수라는 지적이 나오고 있다.[1]

외환 당국의 대규모 시장 개입과 함께 일부 외신과 국내 언론에서는 ‘제2의 아시아 외환위기’ 가능성이 회자되기도 했다. 이는 과거 1997년 아시아 금융 위기(외환 위기)를 촉발했던 미국 연방준비제도(연준)의 급격한 금리 인상과 동남아 국가 통화 가치의 급격한 절하 양상이 겹치기 때문이다. 이번에는 과거 위기 당시 충격을 크게 받지 않았던 일본과 중국이 포함되고 있기 때문에 더욱 향배가 주목된다.[2]

하지만 아시아 금융 시장은 취약성이 두드러졌던 과거과는 비교할 수 없을 만큼 달라졌다. 따라서 금융 위기 때와 비교보다는 최근 외환시장의 상황을 ‘글로벌 달러 사이클’(global dollar cycle)의 최근 추세에 비추어 평가해 볼 필요가 있다.

달러화 강세: 1997년 금융 위기와 현재

2021년 이후 미국 달러화는 주요 교역상대국 통화 대비로 약 17% 절상됐다. 올해 들어서 미국 달러화는 계속 강세를 보이는 중인데, 특히 아시아 통화 대비 강세가 두드러진다.

일본 엔화는 지난 4월 말 한때 달러당 160엔대까지 추락하며 34년 최저치를 기록하는 등 연초 대비 10% 절하됐다. 외환당국의 대규모 개입으로 달러/엔 환율은 한때 150엔 초반까지 내려왔지만 다시 156엔 선까지 반등하는 등 아직 안정될 조짐이 보이지 않고 있다.

원·달러 환율은 4월 16일 서울 외환시장에서 장중 한때 1,400원을 돌파하며 1년 5개월 만에 최고치를 기록했다가 최근에는 1,300원대 중반으로 내려온 상태다. 원/달러 환율이 1,400원을 넘은 것은 과거 1997~1998년 외환 위기 사태, 2008~2009년 글로벌 금융위기 그리고 가장 최근은 미국의 광폭 금리인상 충격이 전달되던 지난 2022년 9월~11월 시점이다.

과거 아시아 금융 위기는 미국 중앙은행의 급격한 금리 인상과 달러화 강세가 달러화 차입에 의존하던 아시아 국가들에 엄청난 충격을 주었다. 우리나라를 비롯해 태국, 말레이시아, 인도네시아 등과 같은 국가는 고정환율을 방어하지 못하자 자본도피가 발생하고 채무 불이행 사태에 이어 급격한 경기 침체를 맞았다.

하지만 지금 상황은 과거와는 많이 다르다. 코로나19 팬데믹 사태와 러시아의 우크라이나 침공이라는 인플레이션 충격이 전 세계를 강타한 뒤 미국을 비롯해 거의 모든 나라 중앙은행이 동시에 금리를 인상해 자본유출 위험이 적었다. 또한 신흥시장은 재정 건전성을 유지하기 위해 노력하면서, 새로운 차입은 자국 통화 표시 국채가 주를 이루어 달러화 상환 위험을 줄였다.

‘IMF 사태’로 통칭되는 1997년 위기 당시에는 많은 금융 기관과 기업이 적절한 헤징을 하지 않은 상태로 외화를 단기로 차입하여 통화 가치 하락에 취약했다. 게다가 조달한 부채가 대부분 단기였지만 자산은 장기로 보유해 유동성 공격에 노출되어 거의 ‘뱅크런’ 상황이 펼쳐졌다. 그 외에도 자산 가격의 급격한 등락과 신용 할당이나 규제의 취약성 등 금융 취약성이 두드러졌고, 이 때문에 위기가 발생한 뒤 통제가 되지 않았다.

지금은 과거 위기 사태를 교훈 삼아 재정 건전성을 도모하고 금융시장 개혁을 단행했으며, 단기 외화 변동성 노출이 크게 줄었을 뿐 아니라, 미국의 달러화 공급을 위한 스왑 계약도 맺어 취약성이 크게 줄었다.

국제금융협회(IIF)에 따르면, 아시아 금융 위기 발생 직전 태국은 장기 부채의 3분의 1이 미국 달러화로 이루어졌지만, 현재는 그 비중이 1% 수준이다. 브라질의 경우 미결제 차입금 중에서 달러화 비중이 69%에서 4%로 줄었다. 전체적으로 아시아 신흥국의 미국 달러화 표시 정부 부채는 국내총생산(GDP)의 2%에 불과하고, 중남미의 경우 아르헨티나를 제외하면 그 비중이 10%를 약간 넘는 수준이다.[3]

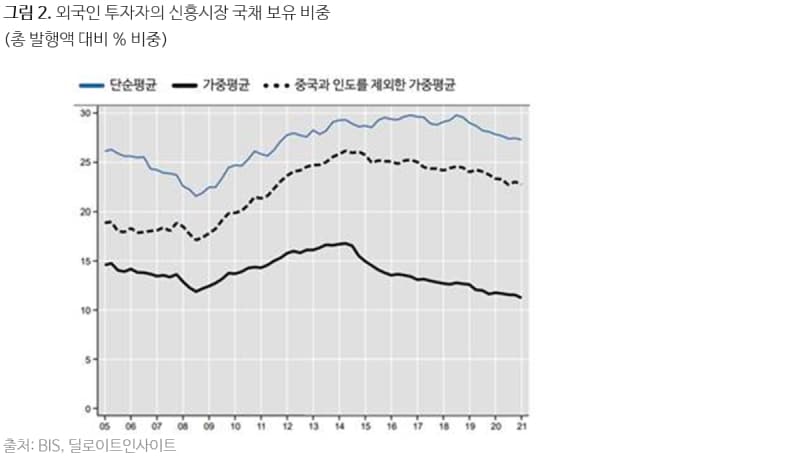

과거 금융 위기 때와 상황이 달라졌다고 하지만, 미국이 계속 금리를 높게 유지하고 달러화 강세가 이어진다면 또다른 예상치 못한 사태가 또다른 위기를 불러올 가능성은 열려있다. 그 중에서도 신흥시장 국가의 부채가 크게 증가한 뒤로 달러화 표시 부채뿐 아니라 현지통화 표시 부채의 외국인 보유 비중이 크게 늘어난 점이 주목을 받는다.

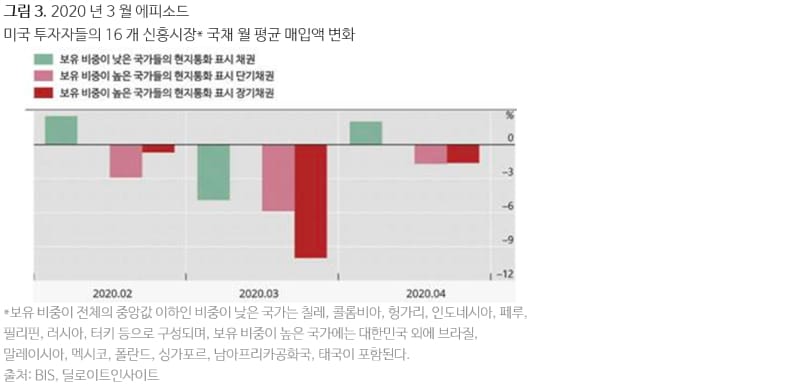

국제결제은행(BIS)에 따르면, 25개 신흥시장 중에서 2021년 현재 외국인 투자자가 정부 부채의 12% 이상을 보유했다. 외화 표시 부채까지 포함하면 기 비중은 25% 이상으로 늘어난다.[4] 이러한 외국인 투자는 위기 발생 시 즉시 이탈할 가능성이 있다. 이미 2020년 3월 팬데믹 사태가 개시되었을 때 그런 도피가 발생한 바 있다. BIS 분석에 의하면, 달러화 가치가 급등하면서 신흥시장 국채를 보유한 미국 투자자들은 장기채권의 경우 10%, 단기채권은 약 6%를 줄였다.[5]

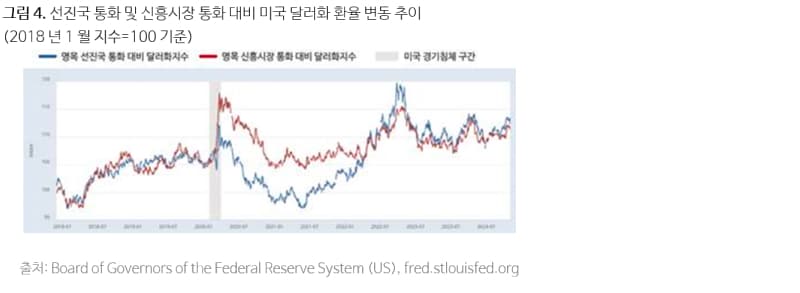

이처럼 신흥시장의 위기 재연 요인들이 남아 있다는 점은 투자자들의 위험선호 변화에 영향을 주고 있는 것으로 보인다. 아래 그림 4에서 보이듯이 2020년 팬데믹 사태 발생 직후 미국 달러화는 일시적으로 강한 랠리를 보였는데, 신흥국 통화 대비로 절상폭이 컸다. 2022년 인플레이션 사태에 대응하는 연준의 급격한 금리인상 시기에는 상대적으로 선진국 통화 대비 달러화 절상률이 높은 부분이 눈에 띈다.

‘글로벌 달러 사이클’에 주목

과거 아시아 외환 위기 때나 지금이나 미국 달러화 강세는 금리 차이가 주된 요인이지만, 그것으로 설명되지 않는 부분이 존재한다. 과거 위기를 지속하게 한 ‘금융 취약성’은 다른 시각에서 보자면 투자자들의 위험선호의 급격한 변화를 초래한 요소이다.

최근 달러화 강세를 이러한 관점에서 바라볼 필요가 있다. 금융시장의 위기 등과 같은 큰 변화와 함께 금리인상 주기와 같은 주요 요인과 그 외의 잔여 요인들의 결합으로서 발생하는 미국 달러화의 지속적인 강세 혹은 약세 추세를 ‘글로벌 달러 사이클’(global dollar cycle)이라고 부른다. 즉 글로벌 달러 사이클은 브레튼우즈 체제가 붕괴한 이후 변동 환율 시대가 도래한 뒤 약 50년 이상 지속된 글로벌 금융 주기와 미국 달러화 가치 상승 및 하락 주기가 밀접하게 연관되어 나타난 것을 일컫는다.[6]

국제통화질서는 1973년 2월을 기점으로 미국 달러화를 기축통화로 하는 변동환율 체제로 전환했다. 전후 세계 경제 질서의 축이었던 금 본위제의 브레튼우즈 체제가 막을 내렸다. 이후 미국 달러화는 세 차례의 뚜렷한 상승세와 두 차례의 긴 하락 추세를 보이는 사이클을 보여 준다.[7]

1979년 폴 볼커 당시 연준 의장이 기준금리를 단번에 4%포인트 인상하는 초강수를 둔 후 1980년 말까지 연방기금금리는 20%까지 인상된다. 이로 인해 미국 경제는 두 차례 경기침체가 발생했지만 인플레이션을 잡으면서 장기 경제 확장기가 오고, 미국 달러화는 강한 상승 사이클을 그렸다.

당시 주요국 통화 대비로 50%나 절상한 달러화의 충격에 당시 주요 선진국(미국, 일본, 영국, 서독, 프랑스)은 1985년 이른바 ‘플라자 합의’를 통해 달러화 평가 절하에 나섰고, 이후 1987년 블랙먼데이 사태가 발생하자 앨런 그린스펀 의장이 취임한 연준은 금리인하 대응에 나서는 등 달러화가 장기 하락 곡선을 그리게 된다.

1997년 아시아 금융 위기 때에도 미국 긴축 통화정책과 달러화의 절상은 신흥시장에 매우 큰 부정적 파급효과를 보여왔다. 글로벌 금융 시장과 교역에서 미국 달러화가 차지하는 지배적 역할 때문에 달러화의 부침은 투자자의 위험 선호도 변화와 유동성 선호 등에 직접적인 영향을 미치고, 이 때문에 글로벌 금융 시장의 붐 앤 버스트(boom & burst)의 바로미터 역할을 한다. 그런 점에서 ‘글로벌 금융 주기가 곧 글로벌 달러화 주기’라고 볼 수도 있다.[8]

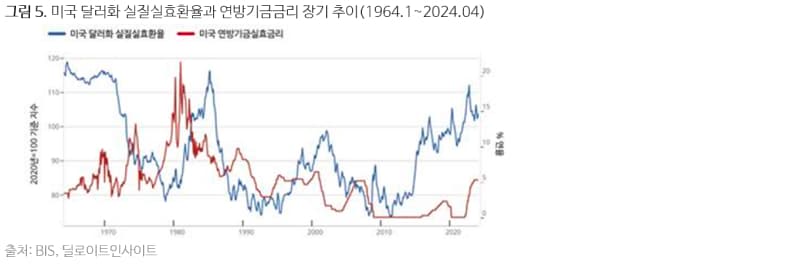

그런데, 위 그림 5의 차트가 보여주듯이 이러한 글로벌 달러 사이클은 미국 통화정책 주기와 밀접한 상관관계를 보이지만, 금리 차이가 모든 것을 설명해주는 것은 아니다.[9] 금리 변동에 따른 환율 변화는 위험 프리미엄이나 다양한 변수에 영향을 받으면서 ‘잔여 요인’을 남기게 된다.

특히 과거 2007~2008년 ‘미국발 글로벌 금융 위기’ 발생 이후 전개된 금융 불안기에는 국가 간 금리 차이가 환율 변화에 대해 설명되지 않는 부분이 존재하다가 이 불안기가 끝나고 나면 다시 환율이 금리 차이를 확실히 반영해 변화하는, 이른바 유위험 금리평형(Uncovered Interest Parity, UIP) 조건이 견고하게 성립하는 것으로 나타났다. 잔여 요인은 주로 ‘글로벌 리스크’에 기인하는 것으로 판단된다.

글로벌 달러 사이클의 파급효과

미국 달러화 절상은 다양한 경로로 미국 경제와 나머지 세계 경제에 큰 파급 효과를 나타낸다.

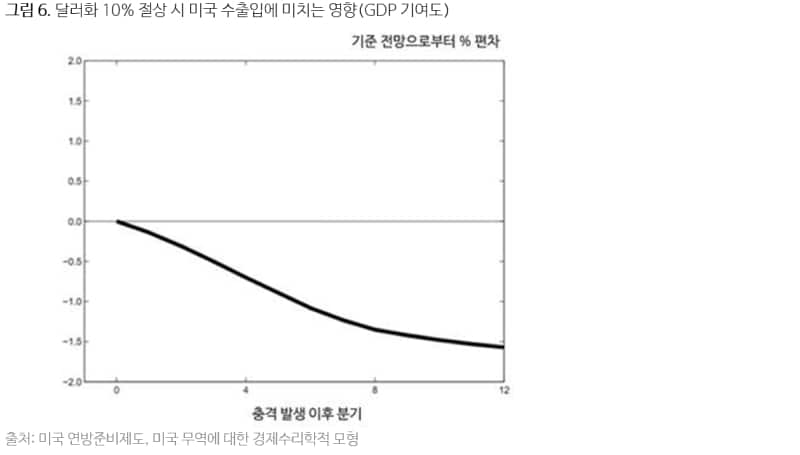

먼저 연준이 사용하는 거시경제 모형에 의하면, 달러화 가치가 주요 교역국 통화 대비로 10% 절상되었을 경우 수출과 수입 채널을 통해 약 1년에서 3년의 시차를 두고 경제적 산출(GDP)에 부정적인 영향을 미친다. 수출의 경우 1년 후에 약 3% 감소하고, 3년 동안 7% 줄어드는 것으로 본다. 반대로 수입은 증가하는데, 이 경우 대미 수출업체들이 가격을 고정시키고자 하는 의지가 있기 때문에 3년 동안 약 3.75% 정도 증가하는 것으로 알려진다. 이러한 변화에 따라 수출에서 수입을 뺀 ‘순수출’의 GDP 성장률 기여도는 3개년에 걸쳐 약 마이너스 1.5% 정도 낮아진다.[10]

다만 수출입 채널의 달러화 강세 영향은 통화정책 및 정부 당국의 대응 노력 등으로 인해 상쇄되기 때문에 모형이 알려주는 것에 비해서는 작게 나타나는 경우가 많다.

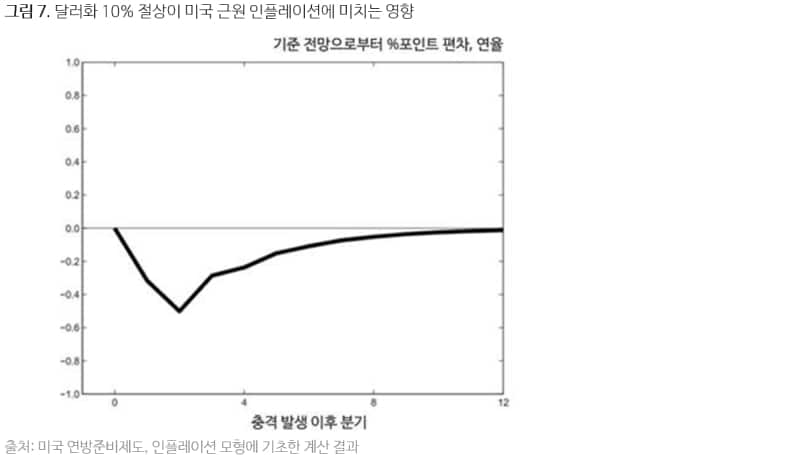

또한 달러화 10% 절상은 수입 제품 가격 하락이라는 채널을 통해 에너지와 식품을 제외한 근원 개인소비지출(PCE) 인플레이션을 2분기 내에 0.5% 포인트 떨어뜨리는 효과가 있는 것으로 알려진다. 그 외에도 달러 강세에 따른 경제 활동의 억제가 물가를 떨어뜨리는 작용을 하게 된다. 하지만 달러화 강세로 인한 에너지와 식품 가격의 급격한 하락이 전체 인플레이션율을 낮추는 효과가 좀더 크게 나타나는 것이 일반적이다. 앞서 달러화 강세가 수출입을 통해 GDP에 미치는 영향이 지속적인 반면, 인플레이션 하락 효과는 일시적이라는 차이가 있다.[11]

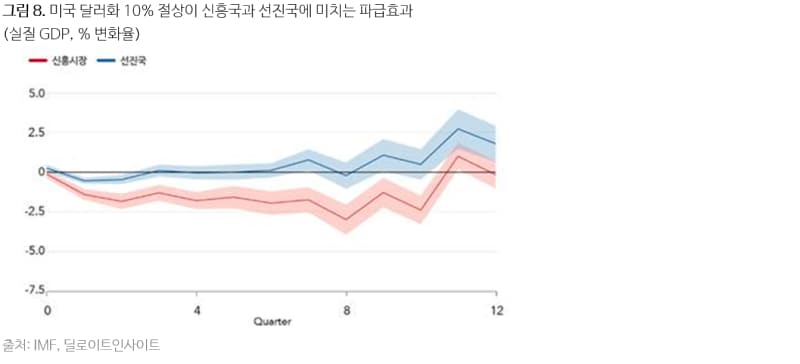

한편, 미국 달러화의 지속적인 절상은 신흥시장에 매우 부정적인 파급효과를 준다. IMF가 최신 연구 결과와 실증 분석에 의하면, 미국 달러화가 10% 절상될 경우 1년후 신흥시장 GDP를 1.9% 감소시키며, 그 부정적인 영향이 10분기가 지나서야 사라진다. 이에 비해 선진국의 경우 1분기 정도에 GDP를 0.6% 감소시킨 뒤 빠르게 영향이 줄어드는 식으로 규모도 작고 지속 기간이 매우 짧은 것으로 나타났다.[12]

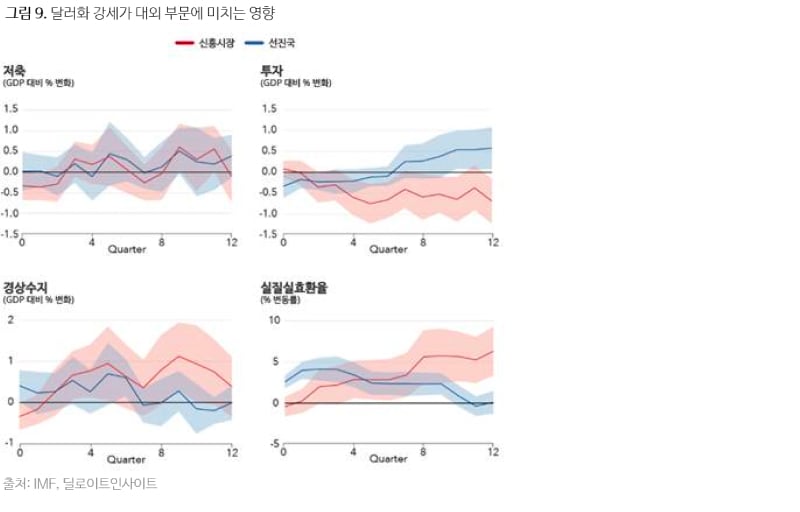

또한 달러화 절상은 선진국과 신흥시장 모두에서 초기에 경상수지(저축에서 투자를 뺀 균형)를 증가시키지만, 시간이 지나면서 선진국은 투자가 회복되는 반면 신흥시장의 경우 그 여파가 더 크고 지속적인 영향을 미친다. 선진국의 경우 실질실효환율 하락과 함께 완화적 통화정책 실시 등을 통해 초기의 부정적인 영향을 상쇄하는 반면, 신흥시장은 환율 변동성에 대한 공포와 소득 압박으로 인해 충격 흡수 능력이 제한되는 것으로 알려진다.[13]

특히 원자재 생산국의 경우 미국 달러화 강세에 더욱 큰 충격을 받는데, 이는 원자재가 대부분 미국 달러화로 거래되어 부정적 영향을 직접적으로 받기 때문이다. 이 때 원자재 수출국은 경상수지 적자가 증가하지만, 원자재 수입국의 경우 흑자가 발생하게 된다. 결과적으로 글로벌 달러화 강세는 세계경제의 경상수지를 감소시키는데, 이는 주로 원자재 수출국의 무역적자 등 광범위한 무역 위축을 반영한다.[14]

IMF에 따르면 글로벌 경상수지의 변화는 금융 취약성의 증가와 더불어 글로벌 무역 긴장의 강화를 나타내는 것이며, 달러화 10% 절상은 1년 뒤 글로벌 경상수지가 세계 GDP내 비중이 0.4% 줄어드는 것과 관련된다.

아시아 국가 외환시장 개입과 미국의 태도

지난 4월말 현재 외환보유액의 변화를 통해 일본 외환당국은 지난 달 9조 엔에 달하는 외환시장 개입(FX intervention)을 실시한 것으로 알려졌다.[15] 우리나라 외환보유액도 4월에 60억 달러가량 급격히 감소했는데, 주된 요인이 시장 개입이었다는 해석이 함께 나왔다.[16]

이보다 앞서 인도네시아 중앙은행인 뱅크인도네시아(Bank Indonesia, BI)는 지난 4월 예상치 않게 금리 인상을 단행했는데, 주된 이유가 자국 통화인 루피아화 가치가 4년 최저치로 떨어지자 이를 방어하기 위한 것이었다. 미국 금리 인하 전망이 멀어지면서 올들어 루피아화가 5% 넘게 절하되자, BI는 외환시장에서 직접 달러화 매도, 루피아화 매수 개입을 하고, 국영기업들에게 대량 달러화 매수 자제를 요청하는 이른바 ‘창구지도’(window operation)에 나기도 했다.[17]

올해 3 차례 금리인하가 예상되던 미국 통화정책 경로가 한 차례 정도로 급격히 변경된 가운데[18], 아시아 주요국 정책 당국자들은 하루가 멀다하고 자국 통화 가치 하락을 주시하면서 필요할 때 개입할 수 있다고 시장에 경고음을 전했다.

이창용 한국은행(BOK) 총재는 5월 초 기자들에게 금리인하 시점을 저울질하던 통화정책을 이제는 ‘원점에서 재검토’하고 있다고 말했다. 그는 달러-원 환율 급등에 개입하겠다고 명시한 것과 관련해서 "엔화와 같이 (원화의) 절하 속도가 빨라서 속도를 조정해야 한다는 차원이었고 환율 개입에 소극적인 미국 재무부도 (개입이) 일시적이란 것에 공감했다"고 말했다.[19]

우에다 가즈오 일본은행(BOJ) 총재도 지난 7일 기시다 후미오 총리와 만나 최근 엔화 약세와 관련해 "충분히 주시해갈 것을 확인했다"고 기자들에게 설명했다. 또한 앞서 인도네시아 중앙은행의 페리 와르지요 총재는 금리인상의 배경을 “악화하는 글로벌 리스크 요인들의 영향에 대응하여 루피아화 환율 안정을 강화하는 것”이라고 말했다. 그는 이례적으로 중기 환율 예측을 공개하는가 하면, 미국 연준의 금리인하 전망이 올해 12월 한 차례 혹은 2025년으로 넘어갈 수도 있다는 쪽으로 변경되었다고 설명하기도 했다.[20]

하지만 외환시장 투자자들은 이러한 외환시장 개입이 성공한 사례가 드물다는 점, 2022년의 외환시장 개입은 그 자체로 성공한 것이 아니라 미국 연준의 통화정책 ‘피벗’(pivot) 전망에 의한 것이라는 점을 지적한다. 또한 앞으로 연준의 금리인하 가능성이 특별한 이벤트가 발생하더라도 연내 두 차례 정도에 그칠 것인 반면, 신흥국이나 다른 주요 선진국의 경우 더 빠른 금리인하를 실시할 것으로 예상되므로 금리 격차 면에서 달러 강세가 지지될 것이라고 본다.[21]

앞서 살펴본 것처럼, 신흥시장과 달리 미국 외 다른 선진국에게는 달러화 강세가 나쁜 것만은 아니며 부정적 파급효과도 작고 빠르게 지나간다. 일본과 우리나라의 경우 수출에 도움이 될 수 있고, 특히 일본의 경우 앞서 인플레이션이 자리잡도록 엔화 약세를 추구해 온 것이 사실이다. 하지만 지속적이고 일방적인 통화 가치 절하는 수입품 가격 상승을 통한 인플레이션을 자극하고, 무역 긴장을 유발할 수 있다. 또한 외환시장의 변동성에서 촉발되는 금융 불안 양상을 방치하기도 힘들다.

IMF 등 국제 기구는 인플레이션 기대를 고정시키면서 보다 유연한 환율 제도를 갖추면 실질실효환율 조정을 통해 부정적 효과가 조절될 수 있다고 본다. 인플레이션 기대가 안정될 경우 통화정책 운용에 더 많은 자유도가 부여되며, 통화 가치의 즉각적인 변화를 통해 순회복 효과가 더 빨라질 수 있다는 것이다.[22]

전문가들은 과거에 외환시장 개입이 성공했던 유일한 사례는 플라자합의와 같은 주요 선진국들의 동시 개입이지만, 현재의 여건에서는 당분간 이러한 스타일의 개입이 이루어질 가능성이 작다고 본다. 최근 한미일 재무당국자의 외환시장의 변동성에 대한 공통 우려 표현은 최근 중앙은행의 시장 개입을 정당화해주는 것이기는 하지만, 계속될 경우 미국의 전향적인 협조를 기대하기는 힘들다.

재닛 옐런 미국 재무장관은 이달 초 일본은행의 시장 개입의 효과나 실시에 대해 “확인해 줄 수 없고 루머 같다”면서, “비교적 짧은 기간 내에 엔화 환율이 상당히 많이 움직였다”고 말했다. 이어 그는 “이러한 개입은 매우 드물며, 국가 간 사전협의가 이루어질 것으로 기대한다”고 말했다.[23]

앞서 미국 재무장관들은 외환시장 개입에 대해서 늘 “시장이 환율을 결정하도록 하는 것이 적절하다”는 주요 선진국들 간 합의를 주문처럼 사용해왔다. 변동성을 완화하는 것이 목적인 경우에는 개입이 정당화될 수 있지만, 이것이 시장 환율이 영향을 미치는 것은 아니라는 입장도 반복해왔다.

결론적으로 아시아 외환당국의 입지는 좁은 편이다. 앞으로도 일시적으로 과도한 환율 변동성은 적절히 억제하되 글로벌 투자자들이 금융 불안을 이용해 투기적인 거래에 나서기를 포기하도록 사전에 경고하는 수준으로 구두 개입과 제한적인 실탄 사용을 활용하면서, 펀더멘털이 보다 유리한 방향으로 바뀔 때까지 인내하는 것이 올바른 전략일 것이다.

─

1 Financial Times, “The limits of yen intervention”, May 15, 2024

2 서울경제, ““1990년대 외환위기 데자뷰?”…강달러에 아시아 경제 우려 확산”, 2024년 4월 30일, 한겨례, “달러값 더 뛰면 ‘제2의 아시아 외환위기’ 올 수도”, 2024년 5월 8일

3 Reuters, “The world can survive a strong dollar – for now”, May 13, 2024

4 BIS, “Overcoming original sin: insights from a new dataset”, Feb. 2023

5 BIS, “Original sin redux: role of duration risk”, Jul. 2023(revised Jan. 2024)

6 Maurice Obstfeld and Haonan Zhou, “The global dollar cycle”, Brookings, Sep. 7, 2022

7 IMF External Sector Report, “Chapter 2: External Sector Implications of the Global Dollar Cycle”, Jul. 19, 2023

8 Zhengyang Jiang, Arvind Krishnamurthy, Hanno Lustig, “Dollar Safety and the Global Financial Cycle”, NBER Working Paper, Nov. 14, 2023

9 허준영 신관호, “한국경제에서의 이자율형평설 가설”, 한국은행, 2023년 8월 29일. 개방경제 거시모형에서는 ‘유위험 금리평형’ 조건이 환율을 결정하는 것으로 가정한다. 효율적인 시장에서는 국내 금리와 예상환율 절상률의 합이 해외금리와 같다. 금리인상 국가의 통화는 절상되었다가 점차 절하되면서(예상환율 절상률 하락) 균형점을 찾아가게 된다.

10 Stanley Fisher, “The Transmission of Exchange Rate Changes to Output and Inflation”, Nov. 12, 2015

11 Ibid.

12 IMF External Sector Report, “Chapter 2: External Sector Implications of the Global Dollar Cycle”, Jul. 19, 2023

13 Ibid.

14 Ibid.

15 Financial Times, “Japan used $59bn to prop up the yen but consumers may still cut back”, May 3, 2024

16 연합뉴스, “환율 방어 등에 4월 외환보유액 60억달러 감소”, 2024년 5월 7일

17 Financial Times, “Indonesia raises interest rates to support sliding rupiah”, Apr. 24, 2024

18 딜로이트인사이트 주간 글로벌 경제 리뷰, “미 연준 “높은 금리 좀더 오래 유지할 것"... 올해 금리인하 물 건너 갔나?”, 2024년 5월 3일

19 연합인포맥스, “통화정책 재점검 선언한 이창용 "4월과 상황 바뀌어"”, 2024년 5월 3일

20 Reuters, “Indonesia's central bank delivers surprise rate hike to anchor rupiah”, Apr. 24, 2024

21 Financial Times, “Can the strong dollar be tamed?”, May 4, 2024

22 IMF Blog, “Emerging Market Economies Bear the Brunt of a Stronger Dollar”, Jul. 19, 2023

23 Financial Review, “Yellen counsels caution on currency intervention after surge in yen”, May 5, 2024

─

저자: 저자: 김사헌 Director

성장전략본부 딜로이트 인사이트

딜로이트 글로벌 이코노미스트 네트워크

딜로이트 글로벌 이코노미스트 네트워크(Deloitte Global Economist Network, DGEN)는 다양한 이력과 전문성을 지닌 이코노미스트들이 모여 시의성 있고 흥미로운 콘텐츠를 생산하는 그룹이다.