新聞稿

疫情加速「覺醒時尚」趨勢崛起

三大趨勢重建奢侈品業 ①Woke Fashion興起、②營運模式數位轉型、③集團間的併購升級

【2021/09/13,台北訊】全球自2020年初受到新冠(COVID-19)疫情影響,防疫及鎖國政策都使奢侈品業者受到極大的衝擊,受限於各種防疫規範,時尚走秀及公關活動被迫取消,間接減少品牌與消費者接觸的機會,機場免稅店也因為遊客減少而業績低迷,而實體通路更是受到重創,使品牌業者更加意識到數位轉型和全通路發展的重要性。勤業眾信聯合會計師事務所今(13)發布《全球奢侈品力量調查》報告,並彙整出「覺醒時尚(Woke Fashion)興起、營運模式數位轉型與集團間的併購升級」三大重要趨勢。此外,根據勤業眾信《2021年千禧世代趨勢調查》指出,近年來千禧和Z世代對企業、社會和大環境的永續議題更加重視,越來越多的奢侈品牌將社會責任納入企業戰略之一,包括環保永續、碳中和和人權等議題。

勤業眾信聯合會計師事務所財務顧問服務執行副總經理黃俊榮表示,奢侈品業正面臨巨大的改革潮,品牌必須跳脫傳統的思維及框架,並找到契合「新常態」(The New Normal)的商業模型,但也直接衝擊奢侈品業的「傳統(Tradition)及反應能力(Responsiveness) 」兩大元素。尤其受到疫情影響,業者正在重新審思奢侈品的定義和尋求以不同的角度增加接觸消費者的機會。建議可朝向全通路(Omni Channel)策略讓奢侈品店鋪升級為「終極實體店」,讓實體店不再僅是購物的場所,而是更著重於提升顧客的消費體驗,和架設多通路方式達到「零時差消費」,並運用大數據判定消費者喜好和習慣達到精準行銷之目的;並聚焦於提升大數據分析技術以增加與消費者的親密互動及掌握消費者消費輪廓,以期提供消費者更即時且客製化的服務體驗。

黃俊榮觀察到,奢侈品業的併購趨勢正呈現兩極化,透過集團化經營模式使大者恆大以利升級轉型;而單一品牌的資源與反應速度較為落後者,則傾向尋求併購轉型。藉由與集團內其他品牌產生綜效,增強其品牌競爭力或透過私募基金,重組與改善企業體質。

全球奢侈品市場三大趨勢

一、「覺醒時尚」趨勢崛起,ESG成為品牌發展重要策略

近年全球隨著ESG的意識崛起,消費者對奢侈品業的 ESG 要求提高;而疫情更是直接衝擊品牌的行銷和經營策略。為使年輕族群更了解品牌的核心價值及滿足其對「覺醒時尚」的要求,奢侈品企業開始重新檢視其在ESG相關議題上的處理方式是否符合大環境的趨勢。例如法國路易威登(LVMH)和法國開雲集團(Kering SA)疫情期間捐款給醫院和社福單位;亞曼尼(Giorgio Armani)投入製造防疫相關物資。為重新布局疫情後的品牌發展,將ESG和CSR納入時尚業策略成為企業發展韌性和永續經營的必要之舉。建議可將供應鏈和所經營的活動中的可持續性視為發展目標,並將碳中和作為其核心價值。另外,也掀起再次利用的風潮,二手市場的需求增加,也同時有利於促進循環經濟。

二、營運模式數位轉型為首要之務、強化客戶及 VIP 客戶的直接銷售體驗

實體通路在疫情中受到重創,再次喚起大型奢侈品集團意識到電商的重要性,而數位轉型正是一劑重要解方。例如英國奢侈電商 Farfetch於2020年末宣布攜手瑞士歷峰(Richemont)及中國大陸阿里巴巴,發行私募可轉換債券,並重整其在中國大陸的布局,並專門營運當地的線上業務 。除了大型電商平台外,「DTC」(Direct - to -Consumer)模式在疫情中亦快速成長。藉品牌自有的銷售通路,達到完善會員制度掌握長期經營的VIP客戶消費體驗。

三、兩極化的奢侈品集團間的併購與升級

隨著市場競爭力增加和疫情的影響,奢侈品牌出現市場分層並加速併購交易。大集團隨著併購品牌資源有限或轉型速度較慢者,朝向大者恆大的集團式經營以利升級轉型。例如法國路易威登(LVMH)於今年一月收購蒂芙尼(Tiffany),為精品業史上規模最大的併購交易;另一種形式則是藉著併購交易增加與集團內其他品牌的綜效,增強其品牌競爭力。營收連年下跌並面臨虧損的英國鞋履品牌Clarks於2021 年三月宣布,被中國大陸的體育用品公司李寧旗下私募股權萊恩資本( Lionrock Capital)收購,以利有較充裕的資金調整公司體質。

《2020全球奢侈品力量調查》報告分析

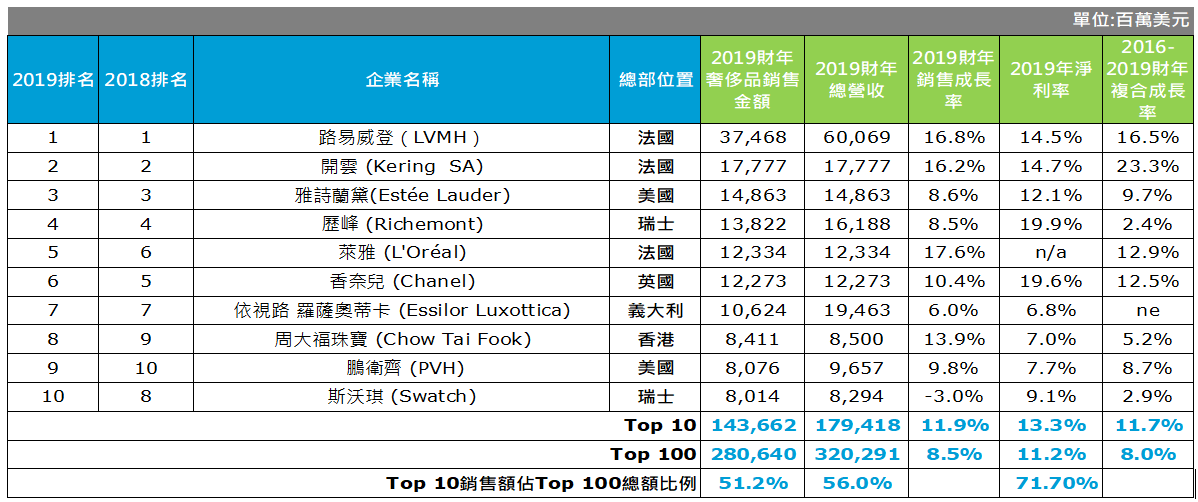

勤業眾信《2020全球奢侈品力量調查》報告分析2019年1月1日到12月31日的財報發現,美中貿易戰也是影響品牌銷售的主因之一,導致交易限制及保護在地企業等因素出現。 2019年雖然年度總銷售額向上成長,但是總體成長率卻不如2018年。截至2019年12月之財務報告,全球前100強的奢侈品企業之總銷售額達到2,810億美元,較前一年大幅成長340億美元,平均每家企業的銷售額約28.1億美元。前十大奢侈品企業在2019年銷售額即超過前百大企奢侈品企業總體銷售額的五成(51.2%)。亞洲方面,中國大陸與香港的奢侈品企業,2019銷售成長率(9.1%)僅次於法國(15.7%),但這項數字與2018年相比起來卻是衰退了近一半。這背後原因除了中美貿易情勢緊張之外還要歸咎於香港的動盪導致遊客大幅減少。

前10大奢侈品企業中, 2019年的前三名依序是法國路易威登(LVMH)、法國開雲集團(Kering SA)、美國雅詩蘭黛(Estée Lauder),其中瑞士歷峰(Richemont)掉出前三名,而開雲集團也一舉超過雅詩蘭黛成為全球第二大奢侈品企業。相較法國路易威登與法國開雲集團在銷售成長率上的成長,雅詩蘭黛則因北美及西歐地區實體百貨人流下滑,陷入成長瓶頸;法國萊雅(L'Oréal Luxe)憑藉蘭蔻(Lancôme)、聖羅蘭(Yves Saint Laurent)、亞曼尼(Giorgio Armani)及契爾氏(Kiehl’s)等品牌在銷售端迎來雙位數的成長表現,原因可歸功於致力為每位消費者提供個別獨特的線上和線下消費體驗,線上銷售即創下超過52.6%的成績,成長率為前十名的品牌銷售之冠,前十大奢侈品牌第五名。

全球奢侈品力量調查排行 TOP 10

勤業眾信「2020全球奢侈品力量調查報告」(Global Powers of Luxury Goods 2020),其榜單排名根據係按全球奢侈品企業在2019財年的銷售表現(截至2019年12月31日止之12個月內期間)。