議題觀點

金融AI創新契機 - 消費金融財力評估模型/所得代理模型應用

勤業眾信策略、風險與交易服務 / 劉曉軒資深執行副總經理、李鑑剛協理

金管會 8/8 宣布,銀行申請財力評估模型試辦第一案,最快 8 月底上路。此措施不啻為銀行業者、貸款需求人員與BNPL(Buy Now, Pay Later 先買後付、分期款)業者的鼓勵,並且也為金融科技提供創新的應用場景。

無擔保額度(含信貸與信用卡) 以 22 倍為上限是金管會 2007 年開始的規範,旨為了防止雙卡風暴之後的信用擴張。此一舉措考量信用風險控管,在執行面則將薪資證明成為申辦的重要證明文件,而在實務上針對商號負責人、攤商、自由業者等非固定薪資族群,有徵提證明文件的困難度,不利於普惠金融的發展。也有助長至非正規金融機構融資(如地下錢莊)的疑慮。再者,信貸與信用卡市場競爭激烈,若客戶財力證明為必要徵提文件,著實不利金融業信貸之業務發展。過去金融科技的重點無非突破以介接 Open API來取得客戶薪資資料,做為證明,而此一方式須著重在資訊安全與個人隱私保護的問題。

從風險管理的本質來說,22倍薪資額度上限規範的本意,是導引銀行能夠確實評估客戶還款能力,除了保障銀行債權,也提醒借款人量力消費。換句話說,若銀行能夠運用計量模型,以一個更便利、更準確的方式來評估借款人風險與收入水準,同時兼顧風險管理與客戶體驗,對金融機構與消費者來說都是雙贏的解決方案。

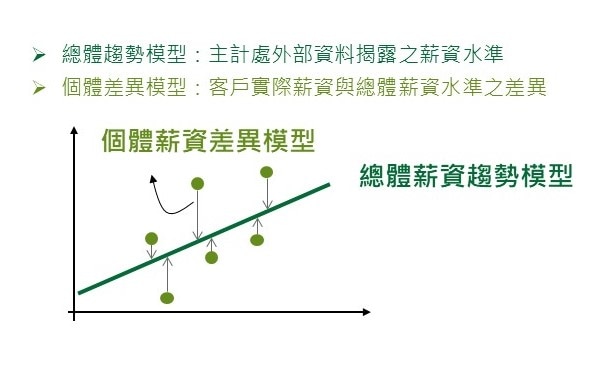

從模型預估的基本原理來說,如果採用了統計的因果模型(如迴歸模型),由於銀行徵信通常都會累積薪資資料,搭配徵信歷史資料,則可以簡易的產出客戶財力評估模型。然則政府的Open Data 以及主計處的薪情平台均已提供了各產業薪資水準的統計資訊。再結合銀行過去的歷史資料,包含職位、產業、年資、AUM、消費行為等豐富的客戶資料,則能夠對於客戶的還款能力得以更精確的評估。如以下圖形示意:

精確的模型是能夠從主計處的資料,先取得行業的總體趨勢,再進行個案的個體差異不同的預估,則模型便可以反應薪資的調整以及個案針對總體之間的差異。例如可從主計處資料得到電子業作業員的平均薪資,再根據年資職位學歷等個體變數進行薪資水準的增減調整,則能夠得到良好的模型預估。

由於這些模型是採用數據進行預測,也將會依循相關法規以及銀行同業對於計量模型的管理辦法,進行上線前驗證、事中監控與定期驗證等機制,來維持模型的合理性、穩定性與準確性,以降低模型失效風險。因此,未來若金融機構的財力評估/所得代理模型可為主管機關認可,作為收入證明之替代方案,可預期的效益包含:

- 對銀行而言,針對金額小量大的貸款案件,將可提升審核速度與優化客戶體驗。

- 針對正常附上財力證明之客戶,可以利用此一模型進行對財力證明的雙重勾稽,以找出收入填報有異常之客戶。

- 對主管機關而言,普惠金融的實施,將體制外的借款人納入銀行正軌進行評估與監控,能夠促使社會安定。

- 對借款人而言,能夠盡速獲得資金的撥貸,以滿足其資金需求,求助於嚴謹監理的金融機構,使借款人權益得以保障。