議題觀點

前瞻策略:將永續發展整合於企業績效管理的時刻

勤業眾信管理顧問服務 / 蔡沛成副總經理、林宛芳協理、賴怡廷資深顧問

全球對永續發展的訴求日益高漲,企業的經營與競爭面臨前所未有的挑戰,我們認為,企業需要優先關注二個關鍵的挑戰議題(如下圖1)。第一,企業需要確保永續報告與財務報告具有相同的數據品質,這不僅是為了滿足法規要求,同時讓企業具備營運韌性及靈活策略,以應對外部複雜經濟環境。第二,企業須有效地將永續管理議題融入現有的企業績效管理制度。

圖1:企業在面對這二個關鍵挑戰議題時,應專注於如何辨識提升企業價值的機會

挑戰1:如何讓永續報告與財務報告具有相同的數據品質?

根據Deloitte過去在全球領先企業合作的經驗,完成法規報告的步驟包括:

- 謹慎的遵循法規和主題重大性:企業須全面了解當前的法規內容,確保其報告範圍符合法規要求,同時關注與企業利害攸關的重要主題。

- 辨識和取得對企業重要的數據:企業應清楚識別與永續相關的數據,數據不僅應涵蓋環境、社會和治理方面,也應與企業的目標和商業模式一致。

- 整合現有報告流程和治理:整合永續報告到現有的財務/股東會年報流程和治理框架中,確保資料一致與品質。

- 規劃取得合理確信的方式:與企業的財務/股東會年度報告流程相同,永續報告應確保內部控制的有效性、進行審核,以及建立一個報告的保證體系,並確保在每一個階段都有適當的監控和審核。

挑戰2:如何將永續管理議題整合到現有的企業績效管理制度?

企業若要整合並平衡永續管理這項新的績效維度,可能需要新的專業、知識與行為,但過去企業已經熟悉並定義的規劃、測量、執行和分析方式仍然適用。將永續管理制度內部化的常見方法如下,除了提高永續團隊成員的參與度,也確保他們在決策中的合規性:

- 將永續管理納入現有的績效管理制度:將永續目標與企業的年度計劃和月度季度評估分析進行整合,成為企業績效管理的延伸,對永續目標及達成狀況即時監控並不斷因應改善。

- 提升永續團隊成員具備相當的財務和營運能力:為使永續管理需求能被充分重視,應進一步培訓永續團隊成員分析及績效管理能力,並提供數據、報告、規劃和分析工具等,讓他們具備與財務和營運專業人士相同的能力。

然而,永續規範與績效管理間仍有整合上的多重挑戰

在快速變化的環境中,企業在永續規範和績效管理中面臨多重挑戰。須面對逐漸嚴格的法規、整合永續到企業績效,還涉及複雜的ESG報告、數據源和文化轉變。

持續更新演進並複雜的永續相關規範

永續議題面臨多重挑戰,其中,法規的變化特別引人注目。歐盟在2022年通過企業永續報告指令(Corporate Sustainability Reporting Directive,CSRD),要求在歐盟上市或大規模的約50,000家公司進行ESG及氣候揭露。美國證券交易委員會(U.S. Securities and Exchange Commission,SEC)提出資訊安全、氣候變遷和ESG投資基金透明度的揭露規則。英國轉型計畫工作小組(Transition Plan Taskforce,TPT)發布了強制的揭露框架和實施草案。國際永續發展準則理事會(International Sustainability Standards Board,ISSB)則提出了永續相關財務資訊揭露的規範。同時,供應鏈盡職調查的法規也不斷出現,例如歐盟企業永續性盡職調查指令(Corporate Sustainability Due Diligence Directive,CSDDD)將要求公司及其供應鏈進行負面人權與環境影響的盡職調查。此外,超過4,000家公司設立科學基礎減量目標倡議(Science Based Targets initiative,SBTi),以符合氣候科學,減少排放。

企業須應對多樣且不斷演進的ESG報告標準。類似於美國《沙賓法案》(Sarbanes-Oxley Act)的規模,有超過1,000個潛在的新增的非財務指標以及合理確信期望,讓永續報告變得更複雜。企業必須在總部和各事業群/地區之間找到最佳的揭露策略,同時面對數據來源多樣性和缺乏自動化的挑戰。

從績效管理領域廣泛的範圍尋求管理上的綜效

一般而言,企業績效管理的範疇包括:營運目標的設定對應評估營收和支出的成果,其在由上而下推動企業目標的同時,進行預算編制、情景規劃和模擬、提前制定應變策略等。此時,企業可充分應用相關的管理流程及制度,評估永續目標的績效,兼容透過預算、模擬預估等手法評估及在永續績效與財務績效的雙面影響。進一步來說,透過企業過去成本和獲利分析的觀點下,可應用此手法分析產品的碳足跡以及企業整體的碳足跡,以符合ESG會計政策。

另外,也可將永續融入商業決策,確保完善的考量這些目標。同時,對產品設計和生產策略進行深入分析,提供有效的資訊。在碳會計和控制方面,量化交易和活動的二氧化碳當量,同時建立內部碳定價,以建立整合決策。價值鏈洞察則包括客戶和供應商的觀點,有助於推動更多永續的商業和採購策略。

然而,這面臨多重挑戰,像是複雜的數據源和會計政策、責任分配不明確、員工缺乏對永續的認識….等,應審慎規劃將永續管理整合在現有的績效管理制度的方式與進程。

應對法規與績效管理的共同挑戰

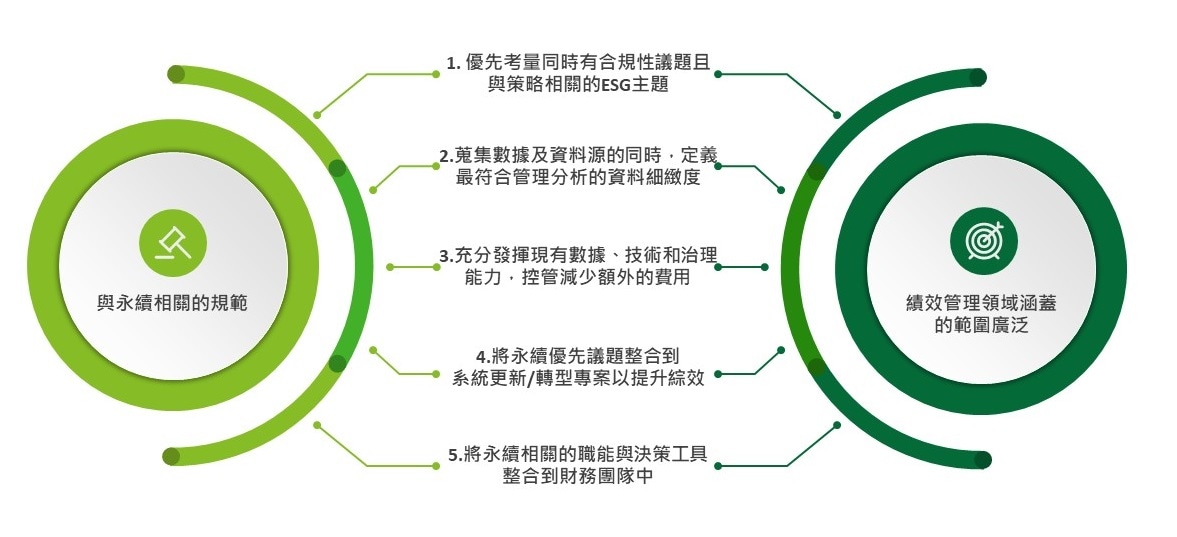

彙整前段所述,當企業在面對永續挑戰時,首要任務是辨別其與績效管理的交集,以產生綜效,如圖2所示,我們列示的5的主要項目:

圖2:在面對永續規範與績效管理的多重挑戰時,首要任務是辨別並因應兩者之間的交集

- 優先考量同時有合規性議題且與策略相關的ESG主題,如氣候變遷、循環經濟、勞動力和商業治理。

- 在蒐集數據及資料源的同時,定義最符合管理分析的資料細緻度,包括企業實體、供應商、包裝類型、地點、客戶等,確保有完整和精確的數據。

- 充分發揮現有數據、技術和治理能力,控管減少額外的費用。例如,數據平台整合、報告、規劃與分析、數據治理、企業架構、流程和從業人員等方面的有效利用,減少成本並提高效率。

- 永續優先議題整合到系統更新/轉型專案以提升綜效是轉型的關鍵。這可以透過已具備的動力、實現規模經濟、更廣泛的議程/影響以及未來驗證等方式實現。如此將有助於提高綜效,同時確保永續在轉型中得到充分關注。

- 將永續相關的職能與決策工具整合到財務團隊中也是相當重要的。財務團隊了解商業需求和限制,並擅於建立跨職能連結。他們具備基於數據、以事實為基礎的決策工具,可發揮財務和永續目標的協同作用,促進更佳的全面績效管理。

如何將永續整合至企業績效?

將永續融入績效管理是一個跨領域的挑戰,讓各項倡議和領域之間實現綜效。根據Deloitte過去協助企業的經驗,以下是我們歸納並建議企業應該在推展時關注的重點:

- 確保領導階層的參與和支持:設立C-suite和LT永續實驗室,定期向董事會和利害關係人匯報企業的永續發展進度、制定明確的永續價值案例、評估永續組織與企業整體組織的成熟度,進行基準分析、制定培訓計劃,提升組織對永續的認識和能力。

- 將永續融入企業績效對話:定義企業的永續責任,確保明確的永續績效指標、準備永續會計手冊,全面評估數據、技術、流程和治理等,並提出各項績效之指標的發展措施與行動。另外,確保內外部永續績效報告和數據正確交付給決策者。最後,傳達ESG目標,制定相應計劃和預算,並預測ESG績效。

- 強化永續團隊成員具備更好的能力:傳達企業的商業夥伴及利害關係人的期望,讓永續團隊成員對商業需求有全面的了解、確認與法規和企業績效相關的主題,往永續目標邁進、辨別正確的營運模型。最後,實施數據、技術和營運模型變更,使永續團隊成員具備與企業的商業夥伴及利害關係人談話的能力。

- 提供完備的數據並深入洞察:將核心商業問題及永續議題轉化成數據和分析需求、進行技術評估,並制定數據策略,適需要選擇新工具、辨識系統的變更和新數據源,也積極探索人工智慧和機器學習的應用。最後,提供ESG數據產品如產品碳足跡、企業碳足跡、影響和風險分析、投資分析等,協助組織應對永續的挑戰和機會。

- 改變工作方式:更新治理框架和角色期望,強調決策流程中的關鍵角色、推出永續會計手冊,建立跨職能的交付機制、辨別受影響的核心流程並更新藍圖和流程要求以提升組織效能。最後,將永續納入企業的風險管理流程並持續優化。

無論企業處於哪一階段,勤業眾信具有廣泛和深厚的資源,能夠在永續與數位轉型的過程中給予支持,將規範轉為價值。結合法規報告和企業績效管理,能夠實現永續發展目標,並取得最佳的永續績效。