議題觀點

重塑資產負債管理機制以因應保險新世界

勤業眾信管理顧問股份有限公司 / 林昱伶執行副總經理、陳冠宇副總經理

一、新制度下的保險新世界

台灣金融監督管理委員會宣布將於2026年正式接軌新會計準則IFRS 17與新清償能力監理制度- 保險監理標準(Insurance Capital Standard, ICS),在這兩個制度下皆要求保險公司負債面以公允價值衡量,因此保險公司需要配合負債特性,進一步針對資產面擬定得以和負債面匹配的策略,使財務報表與清償能力結果更能忠實表達出保險業的經營實質。

與現行的清償能力制度(RBC)相比,新一代清償能力制度以ICS為基礎,將帶來以下三項重要轉變:

- ICS採用評價日之市價基礎來衡量資產與負債

- ICS將自有資本依損失吸收能力等品質分層衡量,較現行制度更為嚴格

- ICS風險資本計算將以壓力情境法為主,不同於現行採用的風險係數法

相較現行的會計準則IFRS 4,新會計準則IFRS 17將帶來以下三項關鍵變革:

- IFRS 17採用現時利率來衡量保險負債,不同於現行採用的鎖定利率

- IFRS 17要求利潤需提至合約服務邊際(CSM)並依保險服務的提供逐期認列

- IFRS 17規定綜合損益表之表達需明確區分出保險本業損益及投資損益

新清償能力監理制度ICS強調資產負債皆以公允價值為衡量基礎,將導致保險公司的清償能力結果因市場因素而波動加劇,而新會計準則IFRS 17在負債面雖同樣以公允價值為基礎,但在資產面適用IFRS 9且不同公司在策略考量後並非全以公允價值入帳,故同時接軌ICS及IFRS 17兩項新制度時,不僅帶來更加複雜的計算跟報導規範,公司的策略擬定也可能因為會計制度與清償能力制度的差異出現矛盾,使公司需全面檢視資料、系統、流程和業務應用等面向之需求,以及產品、投資、資產負債管理等經營策略,以因應兩項新制度的實施。

在ICS及IFRS 17架構出的保險新世界下,業務就緒(Business-ready)之保險公司應能將作業流程適度自動化,及時分析財務和風險指標,掌握最新的管理資訊納入公司經營決策中,並獲得來自管理層的支援,自上到下推動整體企業的變革,以促使經營策略能在整個企業內得以融入和應用。

因應保險新世界帶來的變革與挑戰,保險公司想要實現上述業務就緒之目標可以抓住導入IFRS 17及ICS的機會,重塑資產負債管理(ALM)機制,重新檢視並調整其營運目標,重新評估其產品策略及投資策略,並同步更新其關鍵績效指標,為管理層在領導及決策上提供適當資訊。

二、資產負債管理(ALM)機制概述

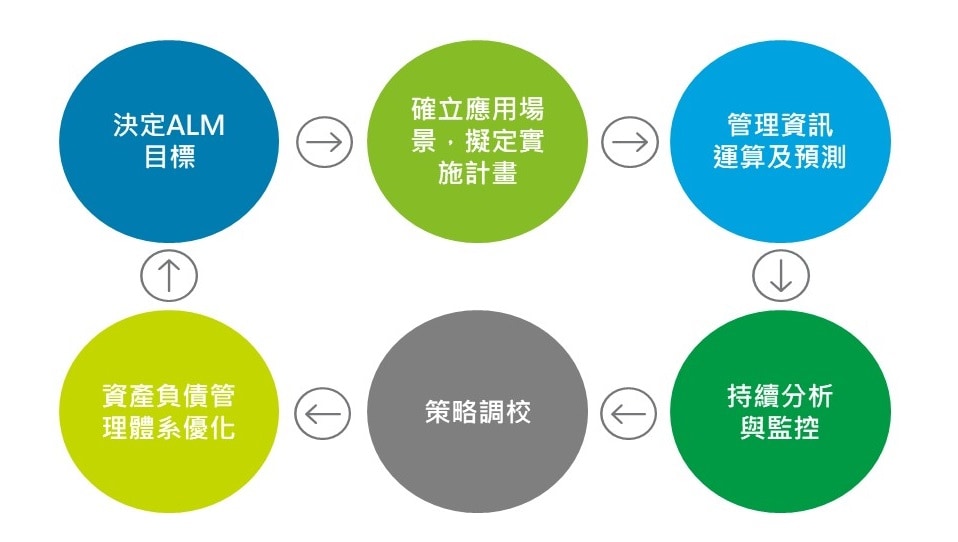

資產負債管理(ALM)機制是一套決策運作模式,讓公司在經營目標、風險胃納及營運限制下,能持續制定、實施、監控和調整與資產負債相關的策略。要建立出一套健全的ALM機制,公司需於風險管理框架下,配合企業經營方針擬定ALM目標,根據此目標辨識業務涵蓋範圍、確立應用場景、盤點資源並制定實施計畫,公司也需根據ALM目標及應用場景來辨識出關鍵管理指標以利後續策略發展,並利用關鍵管理資訊來動態評估及預測市場變化將造成的影響,透過管理報導機制持續分析與監控潛在的風險,再根據分析結果調整各應用場景下的營運策略。完成上述工作後,公司還需將ALM成效納入績效評估,建立回溯檢核機制,並即時編制及呈報資產負債管理報告,讓公司能即時得到反饋並做出相應之調整,以優化整體ALM的決策運作模式。

若欲於2026年接軌IFRS 17及ICS兩項新制度前建立出健全的ALM機制,公司可將ALM機制的建立與發展劃分為「策略形成、規劃建置、決策應用」三大關鍵時期,循序漸進從分析企業需求到建立完整ALM框架下的決策運作模式。於策略形成期,公司需根據其經營需求決定ALM目標、應用場景及關鍵管理指標,並據此擬定發展藍圖與策略方向;於規劃建置期,公司需發展出具體可落實之ALM策略,確立使用之評價方法與模型,並據此開發ALM系統將作業流程自動化,以利即時產出合規的ICS結果;於決策應用期,公司需建立重新定義的目標營運模式,並將管理資訊應用至其他日常業務及公司經營決策中,使IFRS 17及ICS這兩項新制度能融入於整個企業中。

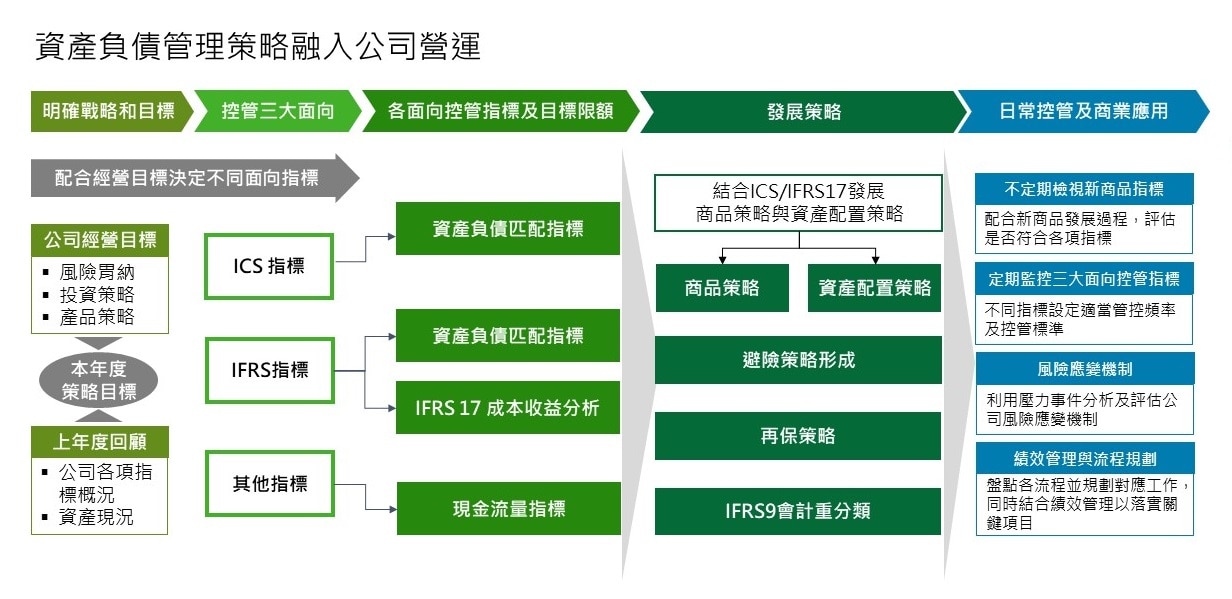

下圖為以2026年接軌為目標之發展藍圖建議:

目前多數公司的ALM機制發展到策略形成期及規劃建置期,故於後續段落中將著重於此兩階段發展機制的探討。首先,公司需於IFRS 17及ICS兩項新制度的框架下擬定ALM的發展方向和最終目的,一般會透過與公司經營管理層的訪談,了解公司核心價值與長期發展方針,進而協助公司擬定ALM的最終目的;確立最終目的後,公司需發展具體目標來實現最終目的,通常會以日常營運角度出發,由各部門主管共同討論並辨識出管理目標,常見的具體目標大多參考與保險公司切身相關的清償能力制度、會計制度與經營實務,故通常會包含清償能力、財務報表結果、流動性風險這三大面向;訂出具體目標後,公司需發展對應之策略來達成具體目標,包含商品策略、資產配置策略、避險策略及IFRS 9會計重分類策略,發展時需確保各項策略皆能支持具體目標,亦有助於達成最終目的;為了衡量各項策略是否能有效幫助公司達成具體目標,公司需根據目標找出合適的管理指標來評估各項策略的有效性及各項具體目標的達成狀況,以期能將新制度下的核心思維、經營目標、策略及工具應用至公司日常業務及風險控管中。

三、ALM關鍵項目

本章節將深入探討ALM機制下的各關鍵項目,不過在進入各關鍵項目的討論前,需先確立公司的發展方向與發展ALM的最終目的,以確保各關鍵項目的發展與公司的目標一致,能有效幫助公司達成ALM的最終目的。

一般而言,保險公司的關注重點主要集中在清償能力方面,若清償能力不足,可能會立即遭遇主管機關的介入,故實務上會設定清償能力不能低於某一特定水位,然而單純只控管清償能力指標無法達成保險公司的長期營運目標,故保險公司發展ALM除了關注清償能力外,會同時考量其他目標,常見項目如下:

- 風險胃納下極大化會計利潤

- 存續期間與現金流匹配

- 管理風險部位

- 最適化法定或經濟資本

- 滿足客戶期待及履行保戶義務

(一) ALM管理指標

公司需配合ALM的最終目標於不同控管面向下發展對應之管理指標。

ICS指標

ICS清償能力指標為自有資本除以風險資本之比例,因此將針對自有資本與風險資本進行管理指標設定。

— 自有資本管理

利用資產負債匹配策略降低自有資本的波動,以台灣保險公司來說利率、權益及匯率風險為主要關注重點,舉例來說可藉由匹配資產與負債的利率敏感度,減少利率波動對ICS自有資本的影響,具體指標包含有效存續期間、關鍵利率存續期間等。

— 風險資本管理

著重在風險概廓(risk profile)追蹤,首先分析公司風險概廓現況,並藉由追蹤ICS下風險概廓的變化,控管風險資本,以確保每期的風險概廓波動在預期範圍內。

IFRS指標

IFRS指標重點為關注公司財務報表上的表現,故以資產負債表與綜合損益表的面向進行管理指標設定。

— 資產負債表管理

利用資產負債匹配策略降低淨值的波動,管理指標擬定與ICS相關指標差異不大,惟需額外考量會計面IFRS 9下會計分類之影響。

— 綜合損益表管理

配合IFRS 17的綜合損益表,針對損益下之財務結果與其他綜合損益發展管理指標,以確保持有資產的經常性收益能夠抵減負債成本,預防利差損風險並降低損益之波動,另亦針對其他綜合損益設計管理指標,以控管市場利率波動對淨值之影響。

現金流量匹配指標

保險公司如何維持一定的流動性以滿足相關支付義務亦為重要經營目標,故亦須針對現金流量擬定管理指標,以確保持有充足資金以支付到期債務或履行其他支付義務,預防流動性風險。大部分公司多結合既有現金與約當現金部位,配合分析資產與負債面之相關支付義務,進一步設計與流動性風險相關指標。

(二) 商品策略

因應即將接軌ICS及IFRS 17兩項新制度,公司發展新商品時可考量獲利性、股東價值增幅、資本需求及商品風險來進行商品控管,亦可參考國際間不同保險市場於保險新世界下的商品趨勢。

新商品獲利指標

在發展新商品獲利指標時,公司應同時考量風險及報酬,融合ICS及IFRS 17兩制度的規範,由於ICS風險資本計算較為複雜,要在商品評價期間即納入考量會是一大挑戰,公司可利用風險調整後利潤(RAPM)及新契約價值(VNB)去評估新商品的優劣,在利潤外同時權衡清償能力制度下的資本需求,以達成公司在執行資產負債管理時的目標。

國際商品策略趨勢

因應接軌兩項新制度,國際上新商品策略的考量多為如何去保證化以降低風險資本需求,另加強保障型商品的銷售以維持一定獲利率。以去保證化為例,去保證化商品的給付通常具較低的初期保證給付,以降低脫退率並以非保證給付降低因經濟情境較差時的影響。然兩種策略之影響彼此間可能會有牴觸,故也須經過相關試算與分析,以在權衡公司現況與市場觀點下尋求最佳的商品配置比例。

保單貸款

部分保險公司會考慮保單貸款作為另類投資工具,其在ICS及IFRS 17兩項制度下可帶來一定程度之收益並具有負債與風險抵減上之優勢。保單貸款其現金流可與保險給付金額匹配且有抵減的效果,不管從獲利或是風險的角度來看都是個優質的另類投資工具,不過實務上資產配置在保單貸款時,將會排擠其他投資工具,故仍需考量其機會成本與保單貸款利率的市場性。

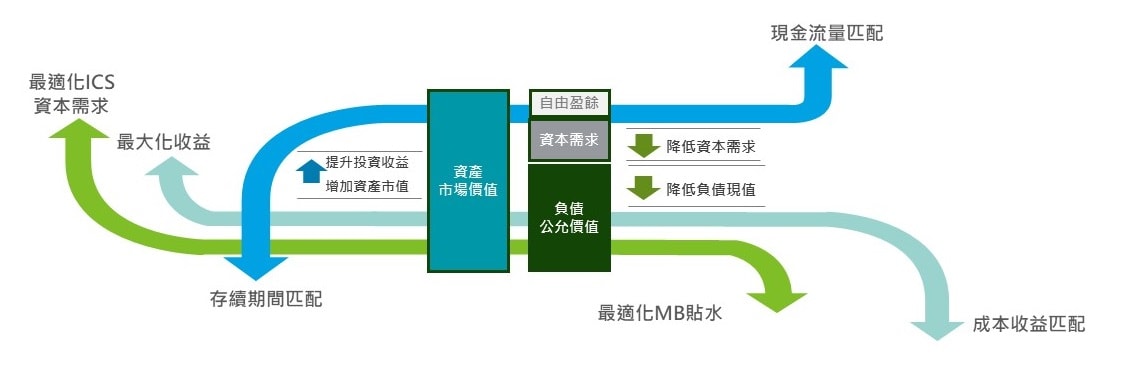

(三) 資產配置策略

傳統資產配置策略一般是考慮收益與波動度,但未來在ICS和IFRS 17負債評價折現率的規範下,資產跟負債的匹配程度會影響負債評價的結果,且不同的資產配置策略彼此間可能會有衝突(如下圖所示),因此若維持傳統的資產配置僅考慮收益與波動度並無法處理新制度下複雜的狀況。

為因應新制度下複雜的考量面向,建議在擬定資產配置策略時拆成三個步驟來完成,以期能最適化資產配置之結果。首先,建議將適格資產的匹配程度拉到一定水準,並根據其貼水來決定適格資產的配置;接著,可納入非適格資產,考量風險與收益計算出整體資產的最佳配置比例;最後,可利用利率避險工具調整剩餘的利率風險,降低經濟實質下的淨值波動度。

(四) 避險策略與工具

要擬定出適當且有效之避險策略,公司需先根據其風險管理架構決定主要避險目的(例如:利率避險),接著依照不同使用目的選取最適的避險會計模型,並辨識避險標的及部位;在決定避險目的、模型及標的後,公司需據此選取適合的避險工具,挑選時需考量該工具是否符合法規、該工具的可取得性以及承作該工具的市場深度;最後,公司需評估與分析所採用之避險策略的有效性,並適時進行調整。

(五) IFRS 9會計重分類

在新會計準則IFRS 17下,負債面全以現時利率衡量,而其因利率變動之影響可選擇計入損益或其他綜合損益,因此其相對應的資產也應重新考量會計配比的適當性,評估是否需進行會計重分類,提高資產以公允價值評價之占比,以讓資產跟負債的會計配比能夠相互匹配。

策略目標

在穩定淨值的前提下讓損益盡量平穩,並配合負債面選項決定需分類為FVOCI的資產。此外,公司在評估債券是否要從攤銷後成本(AC)重分類為透過損益按公允價值衡量(FVPL)或透過其他綜合損益按公允價值衡量(FVOCI)時,可考量債券是否具有未實現評價損益,以降低對重分類當期淨值造成影響。

IFSR 17接軌前後會計重分類策略變化

於接軌IFRS 17前,由於負債價值採用預定利率折現,因此需將部分新購債券設為AC類以降低淨值波動度。考量2026年要接軌IFRS 17,應於2026年前定期試算接軌後各資產應分類為FV或AC,並觀察不同資產分類下的淨值波動,待2026年正式接軌時即可依此方式將既有資產進行會計重分類,並定期試算最適FV與AC之比例。

進行上述策略擬定時,可將資產依照其對應之負債組合拆分,依據負債特性決定資產分類,若負債組合採取OCI選項,可提高其相對應的資產選擇FVOCI比例;若欲降低利率變化對淨值波動的影響,可根據資產負債匹配結果並在考慮資產負債幣別錯配下,利率走勢不一致之影響,保留部分債券於AC。

測試時,公司需訂出短/中/長期之測試期間,並基於不同單位對利率的預期訂定基礎情境與壓力情境,於基礎情境評估資產重分類比例,於壓力情境評估對各項指標的衝擊。

四、結語

IFRS 17及ICS兩項保險新制度將於2026年於台灣正式生效,保險公司正持續努力為接軌進行準備,完善資料與系統、審視新制度之目標與要求,並借鑿國外經驗以期未來不僅能符合制度規範,還能更進一步發揮綜效最大化收益。

對於接軌新制度這項基本目標,公司應定期進行有效評估,檢視公司目前已達成的成效及距離基本目標尚有的差距,這將有助公司更即時且更清楚了解自身當前的準備狀況與待改善之處,確保公司能以穩定的腳步往保險新世界邁進,在兩項新制度正式上線前能符合新制度下的各項監管規範。

然而,若想在保險新世界的競爭中脫穎而出,僅做到符合新制度的監管規範並不夠,業務就緒的保險公司應該要放眼未來更長遠的業務目標,透過擬定ALM目標、辨識ALM管理指標、發展ALM策略及導入ALM整套決策運作模式,將兩項新制度的精神與規範融入並應用於日常業務中,讓公司全體皆能深入瞭解自身清償能力需求和具體發展目標,以期能更有效地推動公司未來的發展。

總體而言,因應新制度而做的努力不僅是為了符合新制度的任務,更是推動公司業務發展的好機會,透過重塑ALM機制即時掌握清償能力狀況,並將管理資訊即時反應至業務決策中,可讓公司在適應新制度的同時,實現更高水準的業務表現,不僅為未來的發展奠定堅實的基礎,更能在競爭中脫穎而出。