議題觀點

ESG,企業永續經營的關鍵DNA

勤業眾信風險管理諮詢(股)公司 / 陸孝立副總經理

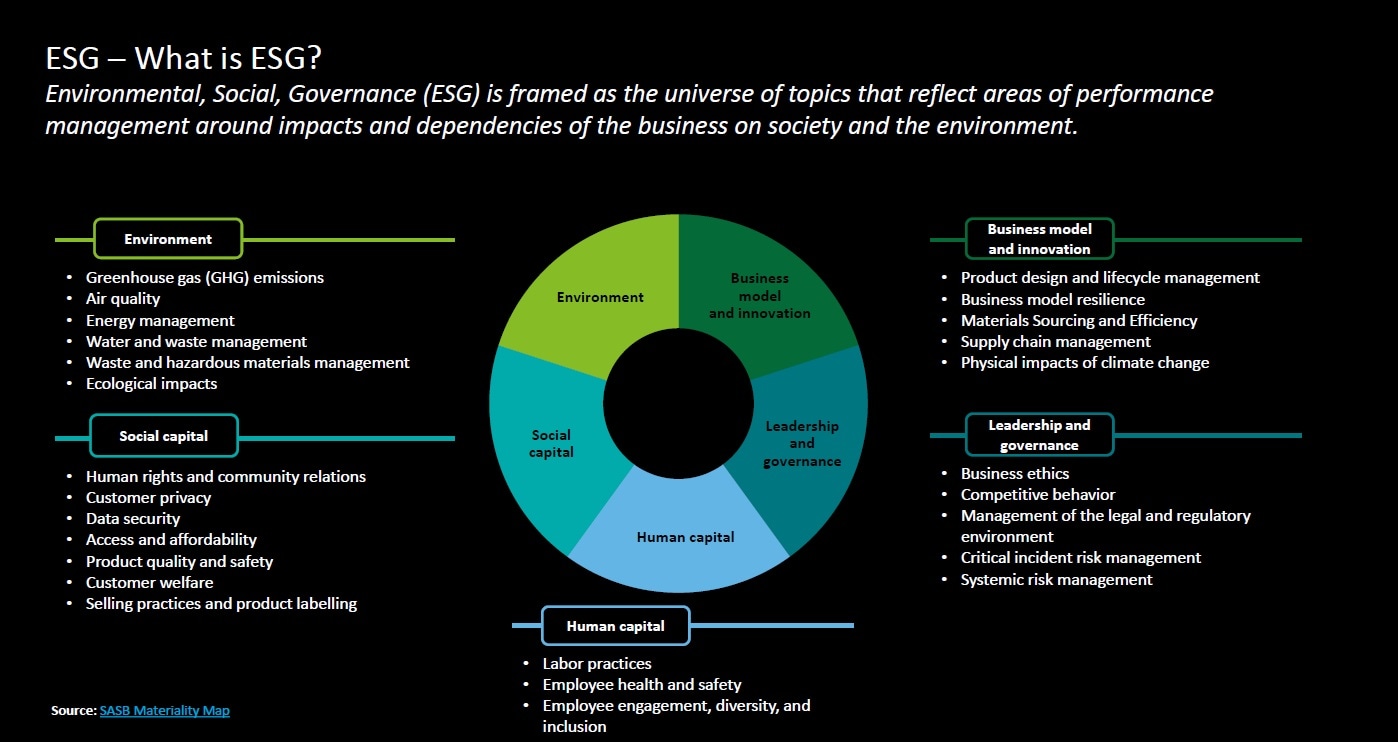

若提到近年大量出現在金融、商管文章的關鍵字,應當ESG莫屬。ESG(環境、社會、治理)首次出現於2004年聯合國發佈的「Who Cares Wins」報告中,內容闡述了企業重視ESG對其長期財務表現的影響,並提出以ESG作為評估企業經營指標的建議。而聯合國分別在2000年和2015年通過「千禧年發展目標(MDGs)」和「永續發展目標(SDGs)(圖一)」,並於聯合國氣候峰會簽訂「巴黎氣候協定」,一連串國際倡議行動逐漸提升ESG的關注度。永續會計準則委員會(Sustainability Accounting Standards Board, SASB)的成立(圖二),更突顯ESG表現對於企業長期績效和價值的重要性,逐成為企業與國際對接的重要語言。

然而,ESG為何突然變成市場上的主流話題?第一、主管機關和投資人開始意識到財務報告無法充分反應企業的經營現況。以台灣來說,不論是之前食品安全、廢棄物管理或是公司治理等事件,都造成投資人大量損失以及主管機關管理上的壓力,但上述議題都無法在財務報告中完整呈現,而ESG正好能補充這一塊的不足;其次、在新興風險的威脅下,企業經營面對來自各層面的挑戰,從早期數位化過程的資訊安全風險、國際持續關注的人權風險,到近幾年被高度重視的氣候變遷風險(圖三),有別於過往企業相對較重視的市場、業務、財務等風險,一個完整的ESG風險管理架構是迫切而且必要的存在;第三、則是市場的改變。除了聯合國和全球品牌大廠的推動和倡導,市場對於ESG的重視度不斷提昇,消費者不再只是購買商品或服務,更是尋求一種認同感,以往購買行為主要是在價格、品質、服務等條件中選擇,現在更關切企業是否有優良的ESG管理以及盡到社會公民的責任。所以在上述的條件下,我們看到今日不論是主管機關、投資機構或是消費市場,大家都在談論ESG,並且視ESG管理為企業永續經營的必要條件。

ESG重點趨勢

如同前述,ESG涵蓋範圍廣闊且不斷的有新的議題推出,對於一般大眾或是企業來說,到底應該關注哪些重點?我們可以拆解成三個面向進行探討:

E:環境面-氣候變遷下的碳和水管理

在ESG三大面向中,又屬環境面的氣候變遷對企業的衝擊最為顯著。自工業革命以來,人類文明高度發展帶來了便利的生活,但也對地球造成了相當程度的危害。世界經濟論壇(World Economic Forum, WEF)於2021年發布的報告中指出,未來最可能發生的風險中,「極端氣候風險」已經連續五年蟬聯第一。實體氣候風險,如乾旱、洪水、森林大火等,嚴重衝擊人類生活及企業營運;氣候變遷同時會帶來轉型面的風險,如法規變動、市場改變、新技術需求等、亦會對企業未來持續營運帶來衝擊及變數。

而在氣候變遷治理中,最重要的議題就是溫室氣體/碳的管理。延續2015年的法國巴黎協定,世界各國政府自2019年起紛紛提出碳中和(Net Zero)承諾,致力於2050年前將人類活動排放至大氣中的溫室氣體淨值降至零。在今年4月22日召開的領袖氣候峰會上,各國也進一步提出碳中和的具體路徑,多國承諾在2030年要達成溫室氣體排放減半的目標,並開始研擬相關法令以及要求。未來30年的環境議題,將圍繞在「去碳」(Decarbonization)這個關鍵字上,不分國家、產業、企業、甚至個人,都必須重視並且做出貢獻。

除了碳的議題外,水資源也是身處台灣的企業不得不關注的ESG議題,尤其近幾年缺水的問題更是讓台灣企業有切身之痛。台灣被多個境外評比機構認定為高度水資源風險的國家,未來更極端或是更頻繁發生的氣候現象,如暴雨、缺水可能更趨常態化。從企業的角度,如何打造能因應如此不穩定降雨和水資源供應的韌性企業,就是能在競爭對手中脫穎而出的關鍵。

S:社會面-勞動人權盡職治理以及員工照護

在社會面向,強調企業營運需要受到不同內外群體的支持,因此企業需要妥善經營利害關係人關係,包含供應鏈上下游、員工、客戶及社區,才能確保經營的穩定和持續。以消費性產業為例,如2020年美國跨國零售百貨公司TJX的股東要求改變高階薪資,因其CEO的薪資是員工薪資中位數的1,600倍,遠高於競爭對手沃爾瑪(1,188倍)及梅西百貨(806倍),股東認為高階與員工的薪資差距會對團隊合作、整體士氣及工作效率造成負面影響,由上述例子就可知道,社會面向的管理是一個非常微妙的學問,一個錯誤決定影響的不只是企業形象,甚至更會影響到員工的向心力和利害關係人對公司的認同與合作意願。

近年社會面向的焦點都放在勞動人權的提昇,企業對於建立多樣包容的勞動關係,以及有利員工福祉的勞動條件及環境責無旁貸。以蘋果供應鏈為例,供應商若未重視勞動人權,將可能於供應商名單中除名,2020年底台灣的企業遭蘋果暫停新業務合作就是最好的例子。因此企業應儘早進行人權的盡職調查與治理,不應以滿足法令法規為目標,而是向國際標竿企業看齊,打造具未來性和國際化的組織。另外,因應Covid-19疫情的狀況,員工身心健康的維護和照顧也為企業應關注的重點,針對後疫情時代,去實體化和企業轉型的風潮下,提前進行勞動力規劃和轉型布局,以免在疫情後因為勞動問題,遭受二次打擊。

G:治理面-董事會的職能與風險治理

作為企業營運的核心,公司治理的強化與優化一向都是最受關注的焦點。2020年由金管會公佈的「公司治理3.0-永續發展藍圖」中我們可以了解,董事會應扮演公司治理中關鍵的角色,除了直接監督ESG的風險管理組織、提昇企業永續價值外,主管機關也要求要針對董事會績效進行內外部評估,藉此促進董事會的效能。

從組織的角度出發,專職公司治理主管與功能性委員會機制皆有助於提升董事會職能,我們也觀察到,許多企業將企業社會責任委員會(CSR委員會)提升至董事會下轄功能性委員會之層級,直接向董事會定期報告永續發展策略及執行進度;另外,因應從「企業社會責任」到「企業永續發展」的典範轉移,也有越來越多的企業將「企業社會責任委員會」升級為「永續發展委員會」或「ESG委員會」,甚至向上設置專責的永續長 (Chief Sustainability Officer, CSO),領導組織建立全觀性的ESG治理結構,並客觀協調治理團隊的討論,以確保決策維持互補及平衡。

此外,在整體政策及管理系統面向,除了制定上位的公司治理守則、道德行為準則,許多企業為因應證交所修訂「上市上櫃公司誠信經營守則」、連結ISO 37001反賄賂管理系統國際標準,更開始積極導入ISO 37001,以建立完整的誠信經營政策、管理計畫、行動措施、組織人員及審查程序,由上而下落實誠信經營原則,增強企業營運與公司治理體質。

ESG浪潮下的企業因應之道

整體認知的提昇

ESG要落實,首重整體的認知提昇,讓ESG變成企業的DNA。勤業眾信永續發展諮詢團隊觀察,台灣企業推動永續治理這幾年下來,ESG表現優劣與整體認知有非常大的關聯,上到董事會、下到各單位的執行人員,沒有人可以置身於外,唯有將ESG融入到日常營運而非視為額外的工作項目,才有可能真正的落實與推動。目前台灣企業仍有大部分的認知有待提昇,經營管理層和執行人員往往沒有意識到或是不了解該如何將ESG與工作實務結合,因此造成內部組織疊床架屋和資源的浪費。故企業推動ESG的第一步,就是建立全體的認知,掌握企業所處營運據點和產業應該關注的ESG議題,告知全體同仁企業在這些議題上的態度和目標,並且透過教育訓練、各階層ESG績效設定等手段,來強化認知進而提昇在ESG關鍵議題上的表現。

從上而下的治理

ESG推動的第二步,便是有系統、有組織的整合推動,時至今日很多企業的ESG推動還是落在環安衛、行政或是企劃等單一部門,此作法往往會導致推動的力道不足或是僅偏重在特定面向上的管理,而如同本文前面所述,ESG牽涉的範圍很廣,需要不同專業的員工共同參與,才能確保其完整性和落實程度。因此企業應由總經理或董事會領導,組成跨部門的ESG/永續委員會,定期針對企業內部ESG的推動進行滾動式檢討,同時監控外部環境的變化,不僅只是為了撰寫報告書而成立,而是共同解決企業關鍵ESG議題,才能確保ESG的落實程度以及完整性。

風險治理的強化

隨著氣候變遷加劇、全球政經局勢的變動,現在的企業面臨許多過去從未見的新興風險,企業是否具備靈活地處理未知、多變且無法預測情況的能力?「韌性」是企業存續的關鍵。永續思維將刺激現代企業風險管理的優化與升級,唯有將ESG因子與風險情境納入評估,並透過內稽、內控流程重新梳理與融合,方能持續鍛鍊企業韌性以因應未知的挑戰。

同樣的,我們也可發現機構投資人將ESG指標納入其資產配置、投資組合決策中,以確保在新興風險的衝擊下仍能保持長期獲利;金融機構進行企業授信貸款審核時,除了傳統的授信5P評估原則外,亦開始將ESG指標納入評估,包含評估申貸企業在氣候變遷、勞動人權等議題的管理作為,藉此評估其是否存在潛在的ESG風險、未來是否可能影響企業營運。因此,如果企業無法展現積極的ESG作為與風險管理,未來將難以在金融市場中取得必要的營運資金。

可量化的績效與管理推動

近年永續目標的實現,也強調透過各項指標的量化,加以評估、改善與追蹤。我們可以看到近期全球各大經濟體針對碳排放陸續制定碳政策,例如:歐盟研擬中的邊境碳稅制度將依產品碳足跡對進口商品進行課稅;台灣減碳政策也針對碳議題,預計提出徵收碳費或碳稅的措施。由碳排放量轉化而成的碳風險財務衝擊,將大幅提高營運成本,是企業需積極管理的重點。因此企業內部碳定價制度也逐為國際推崇,使用碳為單位制定出跨部門共同的評估基準,以衡量經濟活動的機會成本,繼而達成整體減碳目標。

另外在供應鏈全球化的狀況下,溝通、資訊透明是回應客戶及市場的關鍵要素,而當價值鏈中各企業的永續績效透明度增加,也能為企業所提供的產品和服務帶來更強的競爭優勢。因此我們可以看見有越來越多企業將ESG評鑑結果納入選商考量,淘汰ESG績效無法符合企業永續目標的供應商;同時,開始要求供應商必須配合推動各項ESG行動,並將績效透明化管理。在國際趨勢下,將ESG績效管理延伸至價值鏈夥伴追求共同提昇,才能真正落實ESG,並為最終的產品或服務創造永續的競爭力。

對外溝通與揭露

金管會為因應國際永續趨勢,在《公司治理3.0-永續發展藍圖》不斷加強管束力道,首先擴大列管對象,要求資本額逾50億元上市櫃公司及化工食品、金融等特定產業皆須發行永續報告書,更預計於 2023年下修門檻至20億元;其次強化氣候治理,要求企業於編制2022年永續報告書時,需導入TCFD與SASB準則,系統性管理氣候相關的財務衝擊。再者提升揭露品質,其要求符合規定之上市櫃公司編製2021年永續報告書應取得第三方驗證,敦促企業重視揭露內容的正確性,以避免誤導利害關係人對企業的期待或引發漂綠(Green Washing)爭議。

而綜觀ESG揭露表現卓越之企業,除了皆符合GRI指南外,近年更重視永續精神對企業營運的指導及實質貢獻(例如產品開發、新市場拓展等)。另外,因外資壓力或國際客戶要求,企業自願出版報告書已逐漸成為主流,國際上也有越來越多企業進一步出版ESG亮點摘要(ESG Summary)、多語永續官網專區,重點呈現經營績效與永續策略的連結。對利害關係人而言,非財務資訊揭露無疑是除了財務數字外,更加深入了解企業前景的途徑,因此ESG不僅是合規需求,企業應盡快跳脫單純揭露現有資訊思維,藉由永續的視角檢視企業韌性、掌握風險與機會、與營運方向互助指引,同時與利害關係人作更好的溝通。

結語

全球疫情、極端氣候事件、變動的全球政經情勢持續對企業永續經營帶來莫大的衝擊,而在此多變且富有挑戰性的環境下,企業應積極落實ESG的推動、強化風險管理,及早因應永續轉型,為未來業務尋找新的機會。

勤業眾信永續發展諮詢團隊表示,跨國企業基於國際客戶要求及同業競爭壓力,不斷拔高市場標準,有助於帶動台灣永續思潮;而相比於大型企業,台灣有許多優質的中小企業,在ESG面向需要各界更多關注與輔助,才能在國際供應鏈與全球競爭。因此,市場對ESG解決方案的需求大幅增加,除帶動再生能源、循環經濟等產業機會外,預計能刺激為永續賦能的新創企業崛起,形成商業社會中的另一股推動永續的能量,有助於永續生態圈的建立與正向發展。

而在主管機關的大力推動下,上市櫃公司氣候相關非財務性揭露的「量」近年整齊提升,企業永續相關數據整合應用,假以時日便是作為促進產業發展的重要依據;更重要的是,從過往的EPS到現今的ESG,不論是主管機關、投資人或是其他利害關係人,不再只關心企業財務資訊,更要求企業透明揭露非財務面向的ESG績效,以評估企業韌性及永續治理能力。未來如何真正將ESG融入管理實務與發展策略,以及企業個性化的呈現與溝通,則是下一步亟需努力的方向。

綜觀上述,永續將重新改寫企業營運與風險管理,成為市場全新的運行法則,企業在評估ESG風險的同時,可同步將其視為機會,尋求將ESG融入現有的商業模式、策略、產品和服務,專注於利用永續轉型提升企業價值。企業的經營不再是僅為了股東利益,而是為了所有利害關係人創造長期價值,朝向企業永續經營的大目標。