議題觀點

個人間接移轉中國公司股權之新規定-主要價值為不動產將課稅

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 林淑怡資深會計師、葉芷英經理

前言

從2009年國稅函698號文,再至2015年國家稅務總局第7號公告,都明確針對「非居民企業」間接轉讓中國大陸居民企業股權等財產,若不具有合理商業目的,應重新定性該間接轉讓交易為直接轉讓中國大陸居民企業股權等財產,而有中國大陸納稅義務。至此,轉讓方若為非居民個人,並未明確規範是否適用上述規定。

然而,隨著中國大陸稅務機關查稅力度增強與「實質」重於「形式」的反避稅觀點,即使無明確法令依據,也有2011年深圳(註1)、2015年北京(註2)針對非居民個人間接轉讓中國大陸居民企業股權而追補鉅額稅款的案例。

「非居民個人間接移轉中國大陸公司股權,其所得是否須課徵所得稅?」此議題終在財政部國家稅務總局公告2020年第3號《關於境外所得有關個人所得稅政策的公告》(以下簡稱「3號公告」)後,有了較明確的解釋。

註1:香港人透過轉讓香港公司股權,間接轉讓深圳公司股權,遭深圳稅局追繳個人所得稅款人民幣1,368萬元。

註2:非居民個人、非居民企業及居民個人共同透過轉讓境外公司股權,暨間接移轉中國大陸公司股權,遭補繳稅款人民幣6,853萬元。

3號公告明定個人轉讓境外權益性資產,視為境內所得之標準

3號公告主要目的雖在於完善居民個人境外所得之課稅機制,但其中針對境外所得判定之排除條款,將使非居民個人原本無須課稅之境外所得,被視為境內所得而須納稅。

公告第一條即列舉九項屬於來源於境外之所得,一般來說,僅有居民個人須要針對境外所得納稅,非居民個人之境外所得則不在課稅範圍。惟須要特別留意的是,第七項對於「境外權益性資產」轉讓所得的排除條款,將使符合條件的境外股權轉讓所得被「視為境內所得」;即原本不在課稅範圍的「非居民個人間接移轉中國大陸公司股權」所得,若符合排除條款,將被視為境內所得而須課稅。

3號公告第一條第七項之排除條款:

轉讓對中國大陸境外企業以及其他組織投資形成的權益性資產,該權益性資產被轉讓前三年(連續36個西曆月份)內的任一時間,被投資企業或其他組織的資產公允價值50%以上直接或間接來自位於「中國大陸境內的不動產」的,取得的所得為來源於中國大陸境內的所得。

也就是說,當非居民個人轉讓境外公司股權,轉讓前三年內任一時點,若股權價值一半以上來自於中國大陸境內的不動產,其所得將被視為「境內所得」而課徵20%個人所得稅。

而台商常見透過境外公司投資中國大陸,並以中國大陸公司持有不動產,出場時常透過轉讓境外公司股權,以間接處分中國大陸公司與不動產。由於出場時大多已停業,故境外公司股權價值主要均來自於中國大陸不動產,此類境外股權交易模式往後幾乎都將落入中國大陸「視為境內所得」的課稅範圍。

所得申報方式可能造成台籍個人重複課稅

早期台商赴中國大陸投資圈地設廠,近年來隨著中國大陸經濟發展及各地環保意識抬頭,許多產業早已轉往中國大陸較內陸地區或其他東南亞國家進行投資,留存於中國大陸境內的不動產則因取得成本非常低,而有鉅額的增值空間。

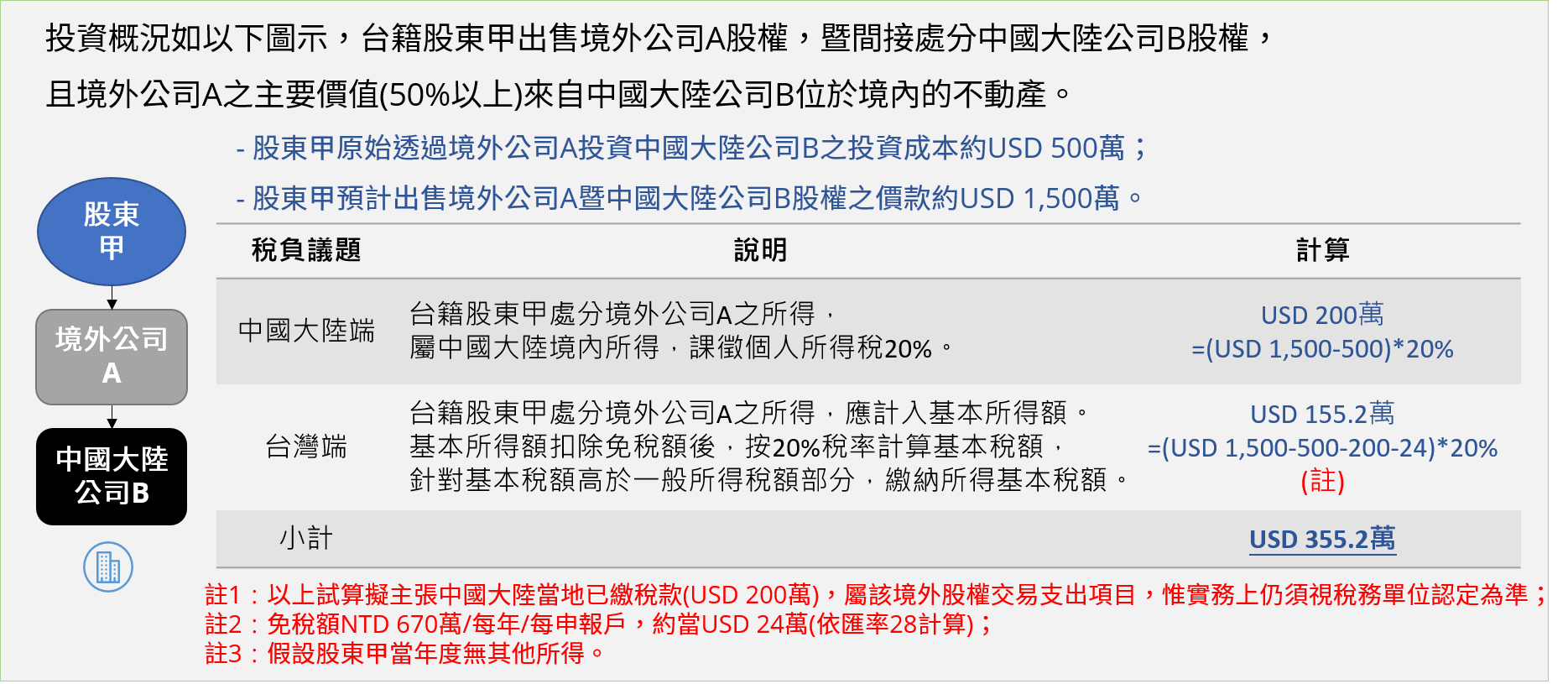

- 舉一投資案例並試算可能稅負影響,如下:

基於《臺灣地區與大陸地區人民關係條例》第二十四條,台灣地區人民如有中國大陸來源所得,應併同台灣地區來源所得課徵所得稅,其在中國大陸地區已繳納之稅額,得自應納稅額中扣抵。

意即若擬主張將該交易之中國大陸個人所得稅20%稅款回台扣抵,此股權轉讓所得須先併同中華民國來源所得課徵所得稅(最高40%),才有機會申請抵扣。但問題是轉讓的是境外公司股權的海外所得,能否申報為中華民國來源所得將是一大問題。

過去法無明定個人間接轉讓中國大陸公司股權之納稅義務情況下,許多台商藉由移轉境外公司股權而間接處分中國大陸公司及其不動產,以降低中國大陸之稅負。而3號公告出台後,台商此類交易在中國大陸境內除了有20%個人所得稅納稅義務之外,另一方面,台籍個人直接處分境外公司股權之所得,亦屬中華民國海外所得併計入基本所得繳納20%稅額,將造成重複課稅問題(依上述案例,此筆轉讓境外股權所得之實質稅率約達35.52%)。

結語

早期到中國大陸發展的台商持有中國大陸境內不動產的成本通常較低,增值空間頗為可觀,現今無論受美中貿易戰或新冠肺炎(COVID-19)的影響,許多台商考量撤出中國大陸市場、轉戰東南亞或家族接班傳承等計畫,其集團投資架構與資金布局調整,皆可能涉及中國大陸公司股權暨不動產的移轉安排。

舉凡交易涉及中國大陸境內不動產或股權,其涉及的稅務風險與須要考量的議題甚廣,從買方的身分與資金來源、賣方前置準備與出售路徑安排、稅負成本的責任歸屬、交易資產保全機制,再至中國大陸主管機關的行政審批與外匯額度管制等變數,皆須全盤考量,我們建議應提早規畫安排,諮詢整合兩岸三地專業團隊(法律、稅務、金融機構)的意見,作出最有利各方的決策,盡可能降低交易疑慮及額外成本,讓投資多年的資金安心落袋,更達財富永續傳承目標。