議題觀點

中國大陸股利所得適用稅收協定案例探討與台商企業之影響評估(下)

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 廖家琪會計師、陳建霖協理

本文上篇內容已探討申請股利所得適用稅收協定待遇之失敗案例,該案例中集團之中國大陸子公司匯出股利至上層香港控股公司,主張適用中港稅收協定之優惠股利扣繳稅率,惟稅務機關事後進行審查管理時,因取得股利之申請人其投資控股實質性經營活動不夠顯著,且取得稅收居民身份證明年度不符規定,導致其無法享受優惠扣繳稅率,並遭稅務機關補徵相關稅款和滯納金。本文下篇內容將進一步探討中國大陸國家稅務總局公開揭露的數個稅收協定審查案例中,有關受益所有人身份判定之成功案例,供台商集團企業進一步評估成功案例之關鍵因素,並事先排除或避免失敗案例之可能風險。

特殊控股架構下的「受益所有人」判定

案例背景

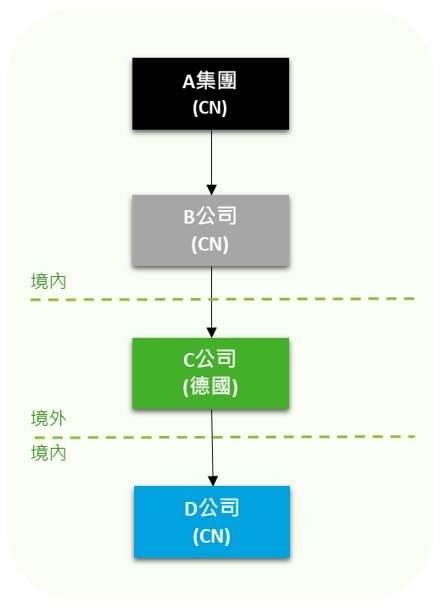

中國大陸A集團股權架構如下圖1所示,於2017年中,中國大陸境內D公司分配2008年至2016年度累積盈餘予股東-德國C公司,而德國C公司自行判定為中國大陸D公司之受益所有人,因此申請適用中德稅收協定之股利優惠扣繳稅率。

鑒於該股權架構較為特殊,為中國大陸B公司持有德國C公司,再轉投資中國大陸D公司,因此引起中國大陸稅務機關注意,針對德國C公司取得中國大陸D公司股利所得,是否可以享受協定中的優惠扣繳稅率,進行事後審查。

圖1 集團投資架構圖

(案例來源:中國大陸國家稅務總局編著之《稅收協定執行案例》)

關鍵判定因素

- 股息走向:德國C公司取得之股利,未在12個月內將50%以上股利所得向上一層股東進行分配。

- 經營活動:德國C公司之經營活動為製造、貿易,以及為各子公司提供業務服務等,另外在德國C公司之審計報告上顯示,其帳上資產、人員配置與成本費用等,均顯著證明具有實質性經營活動。

- 納稅情形:德國C公司於當地有繳納企業所得稅、貿易稅和銷售稅等稅負,且企業所得稅稅率為15%,非屬低稅負國家。

稅務機關透過上述關鍵判定因素分析,並檢視德國C公司稅收居民身份證明、集團股權結構圖以及財務報表等資料後,認定股東-德國C公司符合「受益所有人」條件。

本文之成功案例顯示規劃享有租稅協定待遇前,應妥善事先評估自身條件並備齊各項證明文件。為避免成為失敗案例,建議台商集團企業可再進一步關注以下事項:

一、申請人提交之稅收居民身份證明,應證明取得所得的當年度或上一年度的稅收居民身份,舉例而言,2020年度申請2019年度股息所得適用租稅協定待遇,則需備齊2018年度或2019年度之稅收居民身份。

若申請人為香港稅務居民身份,將可依據國家稅務總局公告2016年第35號規定,有關香港居民的情況不發生變化的前提下,「香港特別行政區稅務主管當局為香港居民就某一年度出具的居民身份證明書,可用作證明該香港居民在該年度及其後連續兩個年度的香港居民身份」,亦即,2017年度之香港稅收居民身份證明可用於證明2018及2019年度之香港稅收居民身份。

二、若申請人自身無法符合受益所有人判定條件,改按9號公告第3條「穿透原則」,以其直接或間接持有申請人100%股份之人進行申請時,申請人自身仍需滿足具有協定締約國家或地區稅務居民身份的前提條件,取得符合規定的稅務居民身份證明,使其獲配之股利得以安排適用協定待遇。例如,香港公司作為申請人,若其不符合受益所有人條件,則可考量利用其上層之100%控股公司之條件,評估適用「穿透原則」及取得合規之香港稅收居民身份證明,使該香港公司具有受益所有人身份,並進一步享受稅收協定待遇。

結論

綜合本文上篇的失敗案例及下篇的成功案例得知,台商企業考量集團投資架構之整體安排及跨國間之資金調度情況,如欲規劃申請享有租稅協定待遇,應事先評估申請人之「受益所有人」身份判定及其稅收居民身份證明等文件,以及適用「穿透原則」之可行性,以增加集團資金運用效益並降低未來可能的稅務風險。從稅局公開之審查案例來看,否決「受益所有人」大多從股息走向、經營活動、人員配置與資產規模顯著不相當、無法提交取得所得之當年或上一年稅收居民身份證明等之判斷情況。另外,若台商未來有計畫間接收購中國大陸公司標的者,亦應事先了解收購標的過往是否有申請人已先享受稅收協定優惠待遇,並進一步評估是否確實能符合「受益所有人」條件及可能衍生之潛在稅務風險。若預計新設或直接收購中國大陸公司,並安排與中國大陸簽訂租稅協定國家做為投資方者,宜提前評估股東投資條件、未來實質營運活動規模及相關收入流向與支配權等面向,以期確保能符合「受益所有人」條件及特定情形。