議題觀點

台籍股東直接持股中國大陸公司於股權傳承須掌握之關鍵議題

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 廖家琪會計師、謝淑華協理

前言

帶有家族色彩的中小企業目前約占台灣企業結構比近七成,自1980年代台灣經濟起飛至今歷經了四十多年成長期,因此有不少企業正在面臨二代傳承接班的議題,部份會考慮朝上市之路永續發展,藉由資本市場所引進的資金與市場知名度,尋找更優秀的專業經營團隊來協助二代接班人管理企業,但不論家族企業是否考慮上市計畫,家族股權傳承實為首要需規劃與安排之議題。

在過往輔導眾多台商進行家族股權傳承個案中,常發現可能因早期未妥善規劃下,由台籍個人直接持有中國大陸公司之情況,雖目前中國大陸針對外籍個人暫免徵收盈餘分配所得稅,惟根據台灣稅法規定,該所得係屬大陸地區來源所得而非海外所得,需併計台灣個人綜合所得按所得級距課徵5%-40%綜合所得稅,整體而言可能須承擔高額稅負,這也是大股東較常忽略的部份。此外,若股東直接持股中國大陸公司,於進行股權傳承時勢必會面臨若以不同轉讓方式移轉股權至二代可能衍生之兩岸稅務等議題。

一、

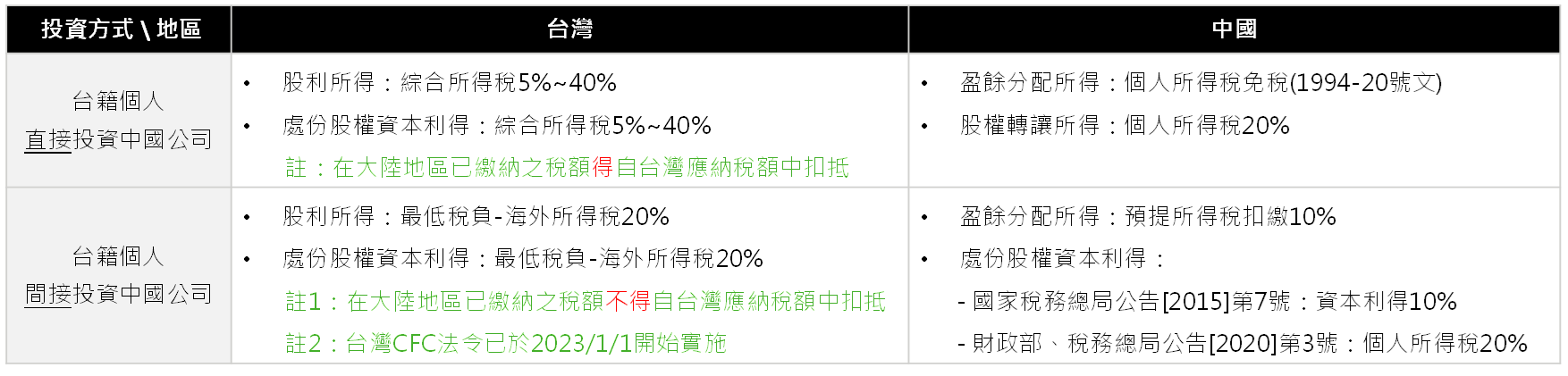

於進行家族股權傳承安排時,一代股東不論以買賣或贈與方式直接轉讓中國大陸公司,因其轉讓型式不同,需留意兩岸所適用之稅制也大不相同。舉例來說,台籍個人若直接「買賣」中國大陸公司股權,依據中華人民共和國個人所得稅法實施條例第三條規定,因其處分標的為境內資產,將視為境內所得,課徵個人所得稅20%,此外,該筆所得亦需併入台灣綜合所得課稅,惟其在大陸地區已繳納之稅額得自應納稅額中扣抵。

若係以「贈與」形式移轉中國大陸公司予二代,因中國大陸目前尚無贈與相關課稅規定,針對個人股權轉讓所得稅之徵收管理係依據《國家稅務總局公告2014年第67號文》股權轉讓所得個人所得稅管理辦法(試行)(以下簡稱「67號文」)之規範,其中第十一條與第十二條規定,申報的股權轉讓收入明顯偏低且無正當理由的,主管稅務機關有權核定股權轉讓收入,而視為股權轉讓收入明顯偏低之情況包括:申報的股權轉讓收入低於股權對應的淨資產公允價值、低於初始投資成本或不具合理性的無償讓渡股權或股份。然另依據第十三條規定,若股權轉讓係因繼承或將股權轉讓給其能提供具有法律效力身份關係證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對轉讓人承擔直接撫養或者贍養義務的撫養人或者傳承安排時贍養人者,即使股權轉讓收入明顯偏低,將視為有正當理由,故台商於中國大陸進行股權傳承時,需特別留意上述規定以保障自身權益降低課稅風險;此外,贈與人若為經常居住中華民國境內之中華民國國民,亦需就贈與中國大陸公司股權價值計入贈與總額,扣除免稅額新台幣244萬後,按差額累進稅率10%、15%或20%計算稅額。下表彙總兩岸相關稅法基本規定,供進一步比較參考。

二、家族企業海外架構調整常見之議題

除了解兩岸稅制差異外,針對不同轉讓股權方式之影響、合適之傳承架構安排與投資中國大陸公司合規申報等議題亦為實務上須關注之重點。

1. 事前評估不同移轉方式可能衍生之稅負成本:

承前段所述,若大股東欲轉讓中國大陸公司予二代,以買賣或贈與哪個方式較具稅負優勢?主要需視處份中國大陸公司利得多寡與中國大陸公司股權價值而定。舉例來說,中國大陸公司淨值新台幣1億,實收資本新台幣8,000萬,以買賣方式處份中國大陸公司利得新台幣2,000萬,假若於中國大陸繳納之個人所得稅得全數於台灣進行抵扣,在不考慮其他免稅額與扣除額之情況下,其兩岸整體稅額為新台幣800萬(2,000萬x 40%);若大股東採贈與方式移轉中國大陸公司,因其股權係移轉予子女,於中國大陸當地可依據67號文第十三條規定有機會爭取無須課徵中國個人所得稅,另台灣贈與稅係採贈與財產價值計算且無成本可抵扣,於台灣需繳納贈與稅新台幣1,576萬[(1億-244萬)x 20%-3,750,000)]。依上述案例來看,若財產轉讓所得不高,或贈與財產價值偏高,似乎採買賣形式整體稅負相較贈與為低,惟若採買賣方式,需額外考量二代是否有足夠資金能力,以及買賣價金若又回到一代身上可能無法有效達到傳承資產予後代之效果等議題,故建議宜整體評估各面向之影響。

2. 現行法令規範下,海外股權傳承是否需透過境外第三地公司持股:

在台灣CFC法令正式實施前,大多數台商會透過境外第三地公司轉投資中國大陸公司,然台灣CFC法令於2023年正式實施後,若中國大陸公司盈餘分配至CFC公司,即使CFC公司當年度盈餘未分配至台籍個人股東,仍會視同個人海外所得實現,也因此大股東在考量CFC法令穿透課稅制度與為降低境外第三地公司維持成本下,可能考慮由二代子女直接持有中國大陸公司,惟因兩岸稅制規範之差異下,提醒股東於決策時,需整體從兩岸稅務法令各面向進行評估,例如:直接持股與間接持股中國大陸公司,於未來取得股利所得與處份股權所產生之資本利得之稅負差異,下表彙總兩岸相關規定供參考。

除此之外,雖現行境外公司已無過去具有稅負遞延效果,然透過境外第三地公司除了能鞏固家族股權,避免股權分散容易喪失經營權外,透過設置海外信託架構亦能滿足跨境台商家族股權與資產傳承規劃需求,現亦已逐漸成為趨勢。

3. 赴中國大陸投資須合規申報:

依據《在大陸地區從事投資或技術合作許可辦法》規定,凡臺灣地區人民、法人、團體或其他機構在大陸地區從事投資或技術合作,皆需依本辦法之規定向經濟部投審會辦理申報,然實務上常見台籍個人股東可能不熟悉法令規定,於投資中國大陸公司時未向投審會提出申請,或雖初始投資時已完成申報,惟後續中國大陸公司歷次增資或股權轉讓等作業並無完整提出申請取得核准,故若現行家族預計進行股權傳承甚至上市計畫者,需立即面臨如何補正申報之問題。因大部分台商投資時點較為久遠,且可能經歷多次股權異動或重組安排,建議股東可先行釐清過往投資歷程及相關佐證文件,並逐一辨認重組過程中是否產生稅務議題與風險,必要時可尋求專業會計師協助評估、溝通並辦理相關申報作業。

結語

過去台商投資中國大陸公司方式不一,其中針對台籍股東直接持有中國大陸公司型態之兩岸稅制規定相較複雜,亦為一般大股東較不熟悉之處,而一代股東於面臨股權傳承安排採不同型態亦有不同面向須進行整體考量與評估,雖法令不斷推陳出新,建議台商企業除對兩岸基本稅法有一定程度了解外,可再搭配稅務專家協助,以評估合適之家族股權傳承方案與相關重組或申報等作業。