議題觀點

CFC法令之實質營運豁免 跨國集團案例分析

勤業眾信稅務部 / 徐瑩瑩會計師、王純淇經理

已於今年1月1日上路且受到各界關注的受控外國公司(Controlled Foreign Company,以下簡稱CFC)制度之立法緣由,旨在維護租稅公平,並因應國際稅制發展,基於考量營利事業或個人可藉於低稅負國家或地區成立CFC保留原應歸屬台灣營利事業或個人之利潤,以規避台灣納稅義務,故修法建立CFC制度,增訂所得稅法第43條之3及所得基本稅額條例第12條之1,財政部爰依前述法令規定,分別訂定營利事業認列受控外國企業所得適用辦法及個人計算受控外國企業所得適用辦法(以下簡稱CFC辦法),以規範台灣營利事業或個人及其關係人對於持有低稅負國家或地區受控外國企業認列之投資收益,符合規定者則應計入當年度所得課稅。

立法考量受控外國企業如於當地從事實質營運活動,尚無規避稅負之意圖,以豁免條款排除適用,以符合立法意旨。惟依目前CFC辦法規定,營利事業應認列受控外國企業之投資收益,計入當年度所得額課稅,於計算投資收益時,係按台灣母公司「直接」持有該受控外國企業股份或資本額之比率及持有期間計算之,前述之投資收益亦包括該受控外國企業依權益法認列其轉投資事業之當年度盈餘,如該等轉投資事業位於非低稅負國家或地區者,才可於計算CFC所得時排除,並可遞延至實際分配盈餘至CFC以後,再計入台灣母公司當年度所得課稅,亦即,現行CFC辦法規定的豁免條款僅適用於台灣母公司直接投資之CFC公司,並未向下往間接持有之轉投資事業適用,若間接持有之轉投資事業設立於低稅負國家或地區,特別是境外所得不課稅的國家或地區,並於當地從事實質營運活動所產生之當年度盈餘,即使於該地區合法繳納超過低稅負地區規定14%以上的稅負,仍應併入CFC所得並立即計入母公司之當年度所得課稅。

本文將以下列案例說明實質營運條款之適用、產生的疑義及應行注意事項。

實質營運活動之條件

CFC符合下列條件者,則具實質營運活動:

一、於設立登記地有固定營業場所,並僱用員工於當地實際經營業務。

二、被動收入之佔比低於10%(當年度投資收益、股利、利息、權利金、租賃收入及出售資產增益之合計數占營業收入淨額及非營業收入總額合計數低於10%)

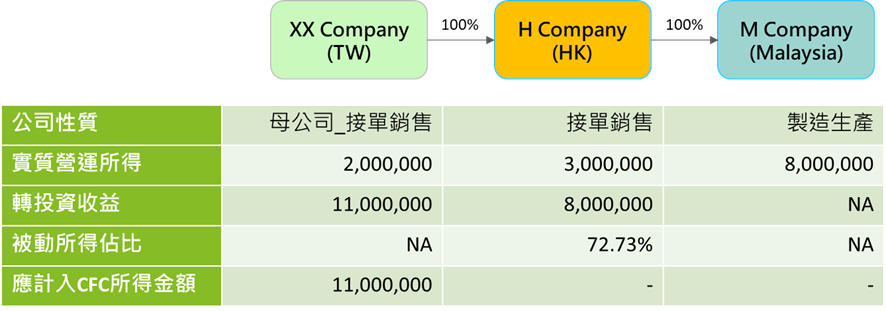

案例A:H公司(CFC)具實質營運,惟被動所得過高,無法適用豁免

案例A係台灣母公司於香港設立H公司(接單銷售具實質營運),負責處理香港當地及台灣境外之銷售訂單,再透過香港公司於馬來西亞設立製造工廠(具實質營運),財務數據如上表所假設。

實質營運豁免條款之適用:不適用。H公司(CFC)設立於低稅負地區,雖具實質營運,但其被動所得佔比因按權益法認列當年度轉投資收益過高,故不符合實質營運活動之條件。

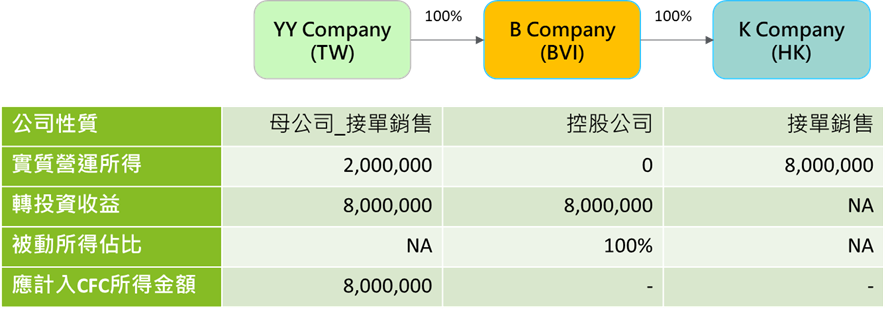

案例B:B公司(CFC)純控股,下層之轉投資事業位於低稅負地區但具實質營運

案例B係台灣母公司於BVI設立控股公司(不具實質營運),再透過BVI公司於香港設立公司接單銷售(具實質營運),香港公司主要負責當地地區之銷售訂單並於當地繳納所得稅,財務數據如上表所假設。

實質營運豁免條款之適用:不適用。B公司(CFC)設立於低稅負地區且不具實質營運,不符合實質營運活動之條件,再轉投資之K公司雖有實質營運活動,因其設立於低稅負地區(HK屬境外所得免稅,不納入),故於計算CFC所得時不排除其當年度盈餘。

可能之因應

如案例A及B中,H公司、M公司及K公司當年度之營運結果皆為盈餘者,可考量每年進行分配,即雖計算CFC所得計入課稅,但也同時分配至XX公司及YY公司,並抵扣已繳納所得稅,則此結果對於XX公司及YY公司相對未產生額外之稅負影響。

注意事項:

(一)轉投資收益應按權益法計算:依國際會計準則規定,個體財務報表不必要採權益法表達轉投資事業之投資收益,集團如有編製合併報表,以表達採權益法計算認列之合併損益即可,部分國家當地之個體財務報表,可能係按成本法表達,僅於實際收到股利時認列股利收入,而未將轉投資事業當年度產生之盈餘按股權比例認列投資收益,故於計算被動收入佔比時,需留意投資收益是否已按權益法計算,以避免誤判被動收入所佔比例較實際為低。

(二)架構調整成本考量:跨國集團如因營運決策考量調整營業模式及股權架構調整者,應審慎評估股權移轉將可能產生之稅負及成本。

(三)當地已納所得稅,扣抵年限為為5年:營利事業於實際獲配各CFC之股利或盈餘時,其已依所得來源地稅法規定繳納之股利或盈餘所得稅,於認列該投資收益年度申報期間屆滿之翌日起5年內,得自認列該投資收益年度應納稅額中扣抵,其有溢繳稅額者,得申請退稅。如獲配前開股利或盈餘屬源自中國大陸地區轉投資事業分配之投資收益,其在中國大陸地區已繳納之股利或盈餘所得稅及在第三地區已繳納之公司所得稅及股利或盈餘所得稅,於前開規定期限內,得自認列該投資收益年度應納稅額中扣抵,其有溢繳稅額者,得申請退稅。扣抵之數,不得超過因加計該投資收益,而依境內適用稅率計算增加之應納稅額。

(四)盈餘分配會議記錄:因CFC法令不溯及既往,公司於辦理盈餘分配時,相關會議記錄內容應明確區分可辨識該次盈餘分配之盈餘所屬期間,並把握其已於所得來源地繳納所得稅之5年扣抵年限,以免喪失己身權益。

具實質營運之公司可能需考量其產能拓展、製程改良之資本財購置或經營業務運作之資金需求等面向,以決定公司之盈餘分配政策,並非故意保留盈餘不進行分配以規避於台灣之納稅義務,而實質營運豁免未適用於間接持有之轉投資事業,將致使保留於當地實際經營業務運作之盈餘立即產生稅負,假如公司僅考量稅負影響而配合將盈餘分配匯回,以降低CFC法令施行所帶來的衝擊,而此舉似違反租稅中立,影響企業海外布局及營運規劃考量,同時此限制疑逾越本法規定,顯非屬立法原意,值得徵納雙方共同思量其影響,共商未來調整改進之道。