議題觀點

企業辦理資產重估 合法延期納稅

勤業眾信稅務部 / 戴群倫會計師、黃瑞琪協理

所得稅法第61條明定,營利事業針對特定資產如遇有物價上漲達25%時,可實施資產重估價。財政部於民國(以下同)112年9月12日預告「營利事業資產重估價辦法」(以下稱「資產重估價辦法」)部分條文修正草案,並自112年度施行。該辦法有三大修正重點,包括(1)修正物價指數定義,改以生產者指數為準;(2)考量實務上營利事業折舊已提足額且繼續使用之資產,其殘值仍得繼續提列折舊,修正後之辦法放寬資產殘值亦可適用重估價之規定;(3)固定資產的重大組成部分,現行規定應合併重估價值,修法後可改單獨分別重估。營利事業辦理資產重估,可享有重估增值差額免計入所得課徵營利事業所得稅之好處,且每年可增加折舊、耗竭或攤折額之費用,達到延期納稅效果。本文茲依照「資產重估價辦法」修正草案,將營利事業資產重估價之適用範圍及條件、方式、程序、稅務處理及相關注意事項等彙總說明如下:

一、適用範圍、條件及注意事項

適用範圍 |

|

適用條件 |

【註】

|

注意事項 |

|

二、重估價方法

資產重估價值公式 |

|

資產取得年度之認定 |

|

注意事項 |

修正後之「資產重估價辦法」第12條規定,資產原始取得部分與其增添部分應一併辦理重估價;又固定資產之各項重大組成部分,參照財會準則相關規定得依規定耐用年數單獨提列折舊,故刪除現行原始取得部分與增添部分應合併計算該項資產重估價值之規定。 |

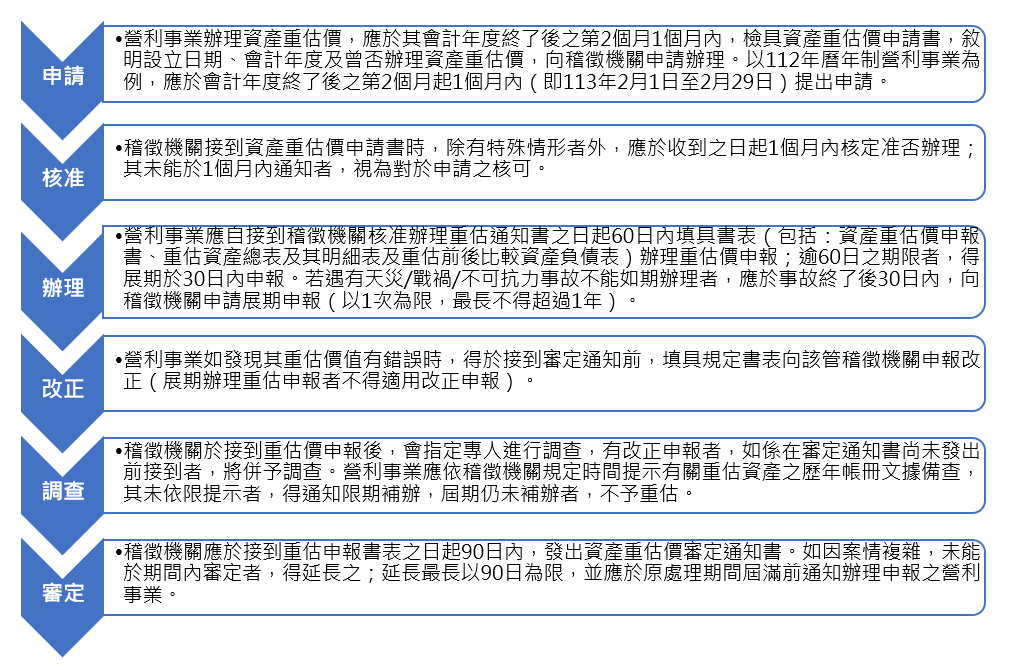

三、重估價程序

茲將營利事業辦理重估價之程序及相關內容說明如下:

四、稅務處理

(一) 謹就營利事業辦理資產重估時、辦理資產重估後及日後處分該資產之稅務處理說明如下:

辦理資產重估時

- 根據稽徵機關審定的資產重估價值,營利事業自重估年度終了日之次日起調整原資產帳戶,將重估差價記入權益項下之未實現重估增值帳項目,該未實現重估增值免予計入所得課徵營利事業所得稅。

- 有下列各款情形之一者,得於重估價基準日前調整其帳面金額,作為重估價之依據:

- 在基準日前各年度中所提之折舊、耗竭或攤折額,於申報所得額時,經稽徵機關核定減少,而未調整其累計折舊、累計耗竭或累計攤折數額。

- 在基準日前各年度中,資產之取得價值,原列為費用支出,於計算所得額時,經調整為資本支出,而未記載於資產項目。

- 在基準日前,原未記載於資產項目之資產,而在重估價基準日前已將取得價格補列入資產項目。

辦理資產重估後

- 營利事業應就重估價值自調整年度起依所得稅法之規定提列折舊、耗竭或攤折額,列為計算所得額之損費。

- 折舊、耗竭或攤折額計算時,應就資產未使用年數、產量或工作時間為依據,其原列有殘值者,並應根據重估倍數,比例增加。

- 受贈之資產,如於受贈時將該捐贈收入列為資本公積處理未予課稅者,其按重估價值所提列之折舊、耗竭或攤折額,不得列為當年度損費自所得額中減除。

日後處分資產時

資產於重估後發生轉讓、滅失或報廢情事者,前項未實現重估增值,應於轉讓、滅失或報廢年度,轉列為營業外收入或損失。

(二) 釋例

茲舉列說明如下:

- 以財政部於112年1月13日發布核定之111年度「中華民國臺灣地區躉售物價指數及資產重估用物價倍數表」為例,111年度物價指數已較69年度以前年度(包括69年度)、75年度至83年度及88年度至92年度,分別上漲達25%以上。營利事業於前開年度期間取得或前次於該等年度期間辦理資產重估價之資產,依法均可申請辦理資產重估價。換言之,營利事業於70年度至74年度、84年度至87年度及93年度至110年度間取得或前次以該等年度期間之物價指數為依據辦理資產重估價之資產,因物價指數上漲程度尚未達25%,依法不得申請辦理資產重估價。

- 假設甲公司於92年1月購入建築物100,000,000元,耐用年數50年(無殘值),採平均法提列折舊。依據物價倍數表,甲公司得針對該年度取得之資產,向稽徵機關申請辦理資產重估增值,並以111年12月31日為重估基準日。甲公司於92年至111年每年提折舊2,000,000元,20年共提列折舊 40,000,000元(100,000,000元÷50×20= 40,000,000元)。

茲就甲公司辦理資產重估時、辦理資產重估後及日後處分該資產之稅務處理列示如下:

辦理資產重估時 |

甲公司辦理資產重估時產生之未實現重估增值15,480,000元,免予計入所得課徵營利事業所得稅,計算列示如下:

|

辦理資產重估後 |

|

日後處分資產時 |

甲公司於日後轉讓該資產時,應將前項未實現重估增值15,480,000元,於轉讓年度轉列為營業外收入。 |

綜上所述,擬辦理資產重估之企業,務必留意法令修正內容及適用範圍、條件、申請程序及稅務處理等相關注意事項,以免影響己身權益。