議題觀點

《中國稅務與商務諮詢》境外資金回臺,如何選擇最佳課稅方式?

勤業眾信稅務部 - 國際 / 中國稅務與商務諮詢 / 林淑怡會計師、廖家琪副總經理、葉芷英經理

為吸引臺商境外資金回臺投資,立法院於2019年7月3日三讀通過「境外資金匯回管理運用及課稅條例」(簡稱「資金匯回專法」)。為加速推動,財政部、經濟部及金管會分別訂定發布「境外資金匯回管理運用及課稅作業辦法」、「境外資金匯回投資產業辦法」及「境外資金匯回金融投資管理運用辦法」等子法,分別針對各稽徵機關受理及退還稅款之各項程序、資金回臺從事實質投資之方式與產業,以及金融投資之範圍及運用限制等層面,進一步釐清說明。經行政院核定,資金匯回專法自8月15日開始施行。

然而,資金透過專法回臺投資之影響層面甚廣,除需符合亞太防制洗錢組織(APG)評鑑及國際防制洗錢的管制,大筆資金回臺對於我國產業結構及金融市場的衝擊,以及資金實際匯回投資後,如何建立完善制度,結合各部會之配套措施及執行力度有效控管資金動向,針對未達投資規範的資金補徵稅款,更值得我們持續關注討論。

如何評估適用法令

營利事業:

- 所得稅法暨兩岸人民關係條例(稅率20%;得申請扣抵在大陸地區及第三地區已繳納之所得稅)

- 歡迎臺商回臺投資行動方案(符合特定條件,享受優惠補貼)

- 資金匯回專法(全額扣取8%、10%稅款;實質投資部分,可申請退還稅款4%、5%,用途及提取時間受限制)

個人:

- 所得基本稅額條例(稅率20%;免稅額度新臺幣670萬元 / 每年 / 每申報戶;針對與一般所得稅額差額繳稅)

- 台財稅字第10704681060號解釋函令 - 海外資金回臺認定原則(舉證資金性質、所得金額,匯回資金不受限制)

- 資金匯回專法(全額扣取8%、10%稅款;實質投資部分,可申請退還稅款4%、5%,用途及提取時間受限制)

資金回流三大政策 臺商宜評估適用法令

為了因應中美貿易戰及共同申報與盡職審查準則(CRS)實施,臺商迫切希望能有明確的規範,以便安心的將資金匯回臺灣進行投資,故自去(2018)年底起,財政部為引導臺商將海外資金回流,已接連祭出三大政策。

臺商回臺投資行動方案

第一,針對營業事業部分推動「歡迎臺商回臺投資行動方案」,以及加碼推出的「投資臺灣三大方案」,從解決五缺的根本問題並提供土地、水電及融資手續費補貼等稅務優惠項目,更結合五區稅局有效輔導許多產業龍頭臺商通過審查,匯回投資資金超過新臺幣(以下同) 4,000億元,創造更多就業機會。

海外資金回臺認定原則

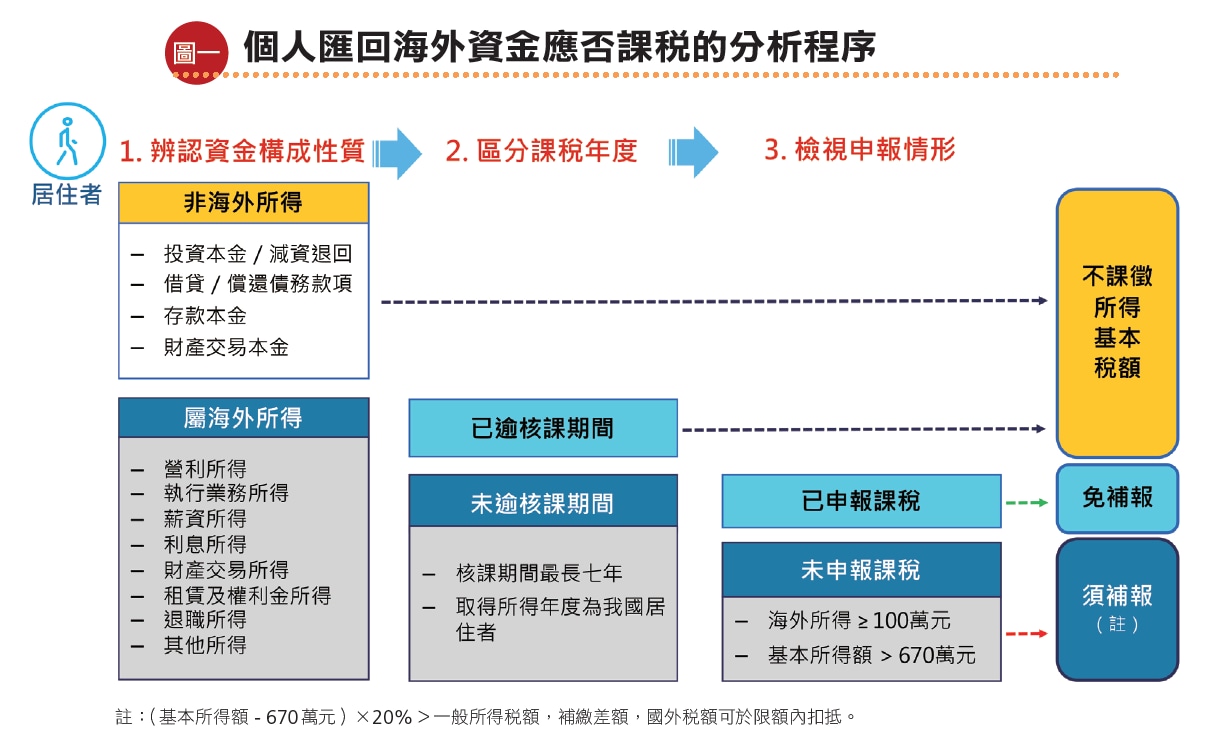

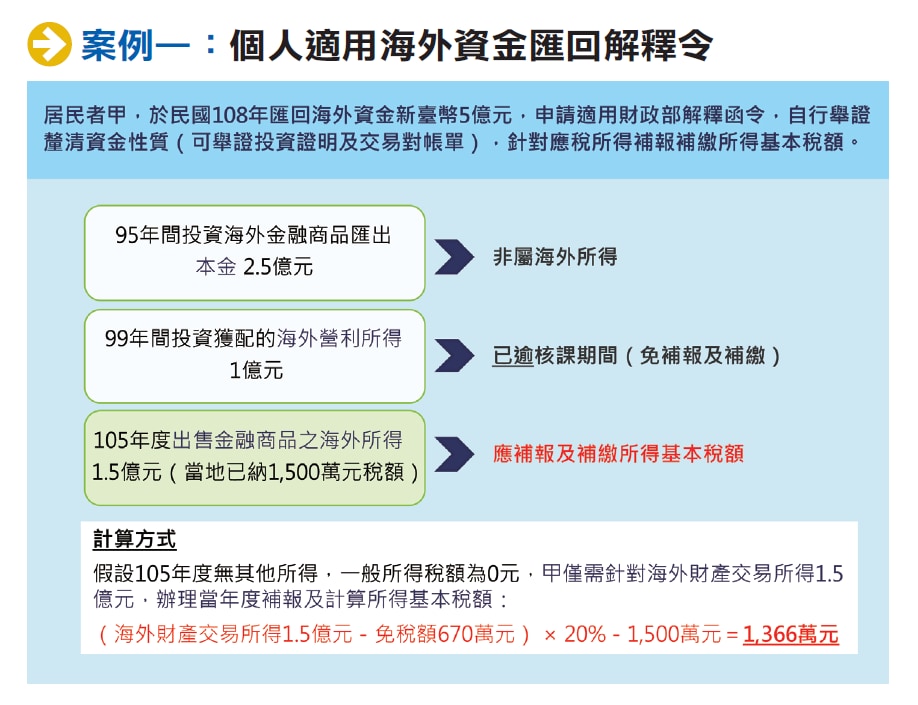

第二,針對個人部分,財政部今年1月31日進一步發布解釋函令,強調匯回資金並非全數應稅,明確定義個人的海外資金若能提供文件佐證資金性質、所得額及所得課稅時點等,可優先評估適用,匯回的海外資金若排除非所得資金、逾核課期間所得,僅針對應納稅所得額補報及補繳所得基本稅額即可。個人匯回海外資金應否課稅的分析程序,見圖一,首先辨別匯回資金構成性質;第二,針對所得部分應細究其應課稅時點並確立所得金額;第三,檢視各年度申報情形,針對核課期間內未申報之海外所得,進行補報暨補繳所得基本稅額即可。此解釋函令之立法意旨,一再強調不是所有匯回資金皆須課稅,至於該如何辨別是否課稅、課稅所得額多少?可簡單從以下三大面向著手,並請參考案例一課稅方式。

一、釐清所得課稅時點:

舉例來說,獲配境外被投資企業之盈餘或股利,所得課稅時點為獲配年度,而非實際交付日;此外,我國自2010年起始將海外所得納入最低稅負制,若屬於2010年1月1日以前產生的所得均無須課稅;若已逾核課期間(最長七年)的海外所得,亦無課稅問題。

二、自行舉證成本,確立應課稅所得額:

除了獲配境外轉投資盈餘(股利)及取得境外勞務收入需全數計入課稅所得外,處分境外財產(有價證券或基金、不動產及其他資產)之成交價格,可減除原始成本(投入資金)及必要費用後,計入所得額課稅。

三、確認是否具居住者身分:

海外所得實際課稅與否,尚須注意取得所得之當年度是否具有居住者身分,而計算實際繳納稅負亦適用當年度虧損扣抵、抵繳國外已納稅額及各年度基本所得免稅額不同之差異。

資金匯回專法

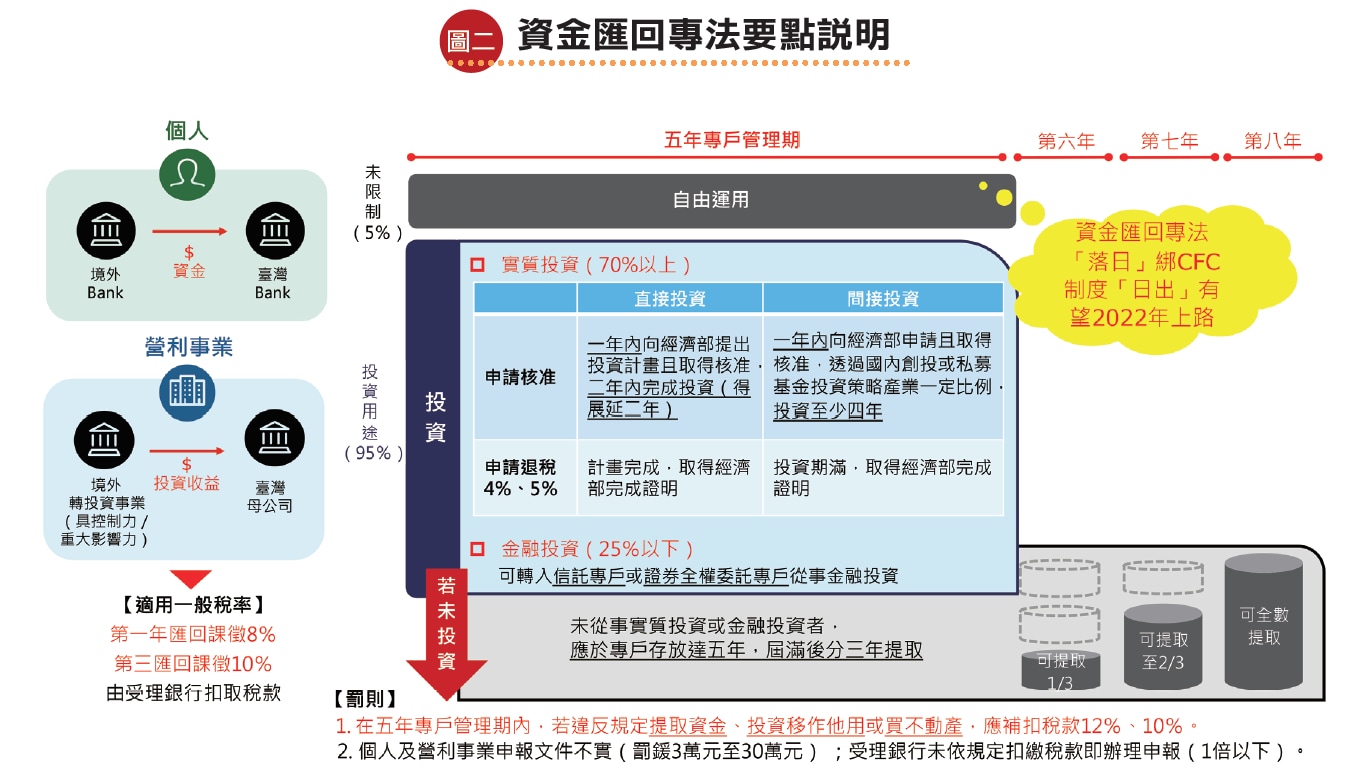

第三,個人海外投資歷時長久,期間經過數次的增資、盈轉、出售或再投資等,資金來源之帳務及憑證難以釐清,造成許多臺商雖有意願依法納稅,但在成本舉證的困難度上難以克服。資金匯回專法及各部會之子法之核定施行,即針對個人無法提供佐證文件,辨別資金性質的海外資金,以及營利事業的境外轉投資收益,亦可依循此途徑匯回。資金匯回專法要點說明如圖二。

一、資金適用範圍:

在資金匯回專法審核初期,即受APG及國際防制洗錢的的評鑑管制,強調申請匯回的資金必須由指定受理銀行依洗錢防制法、資恐防制法及相關法令規定進行審核。以下二種情形得申請適用資金匯回專法:

- 個人匯回境外(臺、澎、金、馬地區以外)資金;值得留意的是,專法規定為個人得匯回「境外資金」而非境外轉投資(如BVI)公司之資金。

- 營利事業匯回境外轉投資(具控制力或重大影響力)收益。

上述情形之個人或營利事業得向所在地或登記地之稽徵機關提出申請,經稽徵機關及指定受理銀行核准暨開立「境外資金外匯存款專戶」,於資金匯回時,依照匯回資金全額扣取8% (施行第一年)或10% (施行第二年)稅款,專戶內資金於五年內須依規定運用或存放,至期滿後第六至第八年分別各提取三分之一。

二、資金用途範圍:

境外資金外匯存款帳戶中之資金依可使用用途區分如下:

A.實質投資(70%以上):

[直接投資]

個人及營利事業得以現金新設營利事業或取得其他營利事業之新股 / 出資額,且持有達四年,營利事業亦可自行執行投資計畫。惟直接投資資金僅限使用如下:

(a)興建或購置自用建築物,且八年內不得作為住宅、移轉所有權或出租;

(b)購置自用之軟、硬體設備或技術;

(c)其他與投資計畫相關之必要支出,且不得高於前兩項總額之20% (即c≦(a+b)×20%)。

[間接投資]

投資方透過國內創投事業或私募股權基金投資重要政策產業領域,惟針對該國內創投事業或私募股權基金之資金用途,亦有諸多限制如下:

(a)對重要政策產業領域的投資金額需占該國內創投事業或私募股權基金在投資基準日(含本次投入)資本總額之一定比例以上(第三年20%、第四年50%);

(b)不得購買上市櫃股票、不動產及國外金融商品;

(c)對境外事業之投資金額不得超過其資本母數之25% (投資基準日起算四年期間)。

另外,申請流程為:投資前自資金存入專戶起算一年內須向經濟部申請投資計畫核准;自投資計劃核准實行期間,應於每年1月底前將前一年度投資計畫、投資情形申報備查;實質投資完成6個月內,向經濟部申請暨取具完成證明,向稽徵機關申請退還稅款(實際完成投資金額依規定已繳納稅款之50%)。

B.金融投資(25%限額內):

金融投資部分,得在扣除稅款後金額之25%限額內轉存入「信託專戶」,以金錢(自益)信託為限,或「證券全權委託投資專戶」進行金融投資運用。金融投資標的僅限:

(a)國內有價證券(不含私募股票),且持股任一上市櫃、興櫃公司股權不得超過10%、投資單一股票、債券之總金額不得超過國內有價證券總額之20%;

(b)國內期交所進行之證券相關期貨與選擇權交易(僅避險用),且不得超過專戶持有相對應有價證券總市值;

(c)國內保險商品(僅限個人投資,且不得超過專戶扣稅後金額之3%)。

C.自由運用(5%限額內):

境外匯回資金依規定扣除稅款後,在5%限額內得自由運用,惟仍不得購置不動產、依不動產證券化條例所發行或交付之受益證券。

綜上,在境外資金外匯存款專戶管理期內,個人或營利事業若違反規定提取資金、未依核定投資計畫從事投資而移作他用或未報備查、購買不動產(受益憑證)者,應補扣稅款12%、10%。請見案例二。

海外資金匯回專法 指引明路也伴隨限制

資金匯回專法看似替有大筆境外資金的臺商指引一條明路,讓長年積累於境外的資金有機會依合法途徑匯回境內,惟享受優惠稅率的同時,仍須特別注意伴隨而來的諸多限制,以及尚需釐清議題:

- 受理銀行於匯回階段須依據洗錢防制、資恐防制法及相關法令,針對海外資金進行審核,其審核重點為何、是否往前追查資金對象等亦將影響臺商回流意願。

- 資金匯回專法及各子法中明訂,個人或營利事業得選擇依循專法規定課稅,而免依所得稅或兩岸人民關係條例課徵,且一經擇定不得變更,同樣亦不得就同一投資事項享有其他法令之租稅優惠。如此一來,若非真正有回臺投資需求者,將無法享受再減半退稅的優惠,另資金控管受限至少五年,對於臺商資金調度及靈活度上將受限,可能導致臺商對資金匯回的疑慮。

- 專戶資金若未依投資計畫運用、購置不動產、投資未達特定比例等,或因違反規定視同移作他用者, 皆須補扣稅款12%、10%。相對地,若個人或營利事業已依規定補扣稅款,是否即得回歸一般稅制,主張抵扣國外已繳稅款或其他租稅優惠?

- 依現行規定下實行的投資項目(直接或間接),個人及營利事業於投資期間獲配轉投資事業之盈餘或股利,是否因不影響原持有(或投資)至少達四年之限制,該獲配資金在以一般所得稅課完稅後,則可不受限制?

- 自由運用的5%資金,因不匯入專戶管制,應如何控管資金流向?

現行法令的諸多限制與適用疑慮,仍需主管機關各部會共同討論,並完善各子法案與作業辦法等細則,合理把關各稽徵機制,確實控管資金來源性質與流向、健全我國產業結構、維持金融市場穩定成長,也讓臺商放心將資金回流,進而真正實質投資臺灣。

進行租稅優惠評比 選擇最佳課稅方式

營利事業相較於個人,對其資金性質或投資能力應較有完整帳簿紀錄及健全管理制度,惟評估是否適用資金匯回專法,仍須特別留意其轉投資收益匯回之資金用途(若非用於投資,將控管至少五年)、是否與其他租稅優惠牴觸、外國是否已扣繳稅款?假設營利事業尚無明確投資計畫或標的,考量逕依所得稅法計算並扣抵外國已繳稅款,有機會同時享受其他租稅優惠,相較於適用專法匯回的轉投資收益,可能更具彈性且不受專戶控管。

反觀個人長年累積海外的資金才是一大難題。臺商可優先釐清資金源頭,若為投資本金,是否保有當時匯出憑證或投審會核准紀錄?確認是否超過核課期間?所得金額是否已扣除成本及必要支出?若有憑有據,依財政部解釋函令申請匯回,個人僅就合理所得補報補繳所得基本稅額,如本文案例一,匯回資金5億元中,得舉證扣除原始投資本金後,於核課期間之所得僅須補繳約1,366 萬元,且資金更能自由運用;然個人長年保留完整憑證者畢竟不多,若無法確實釐清資金性質,亦可趁此契機盡早評估是否依循專法匯回,依照施行第一年扣取8%較低稅款,回臺投資或存入專戶控管。如本文案例二,若將資金大部分投入實質投資,亦能有效降低稅負。

全球稅務環境變遷 臺商的近憂與遠慮

全球稅務環境已然改變,近期國際間反避稅法陸續實施、CRS、金融帳戶資訊自動交換(AEOI),以及租稅天堂經濟實質立法要求等稅務監管機制,臺商若仍依循過往模式經營,例如透過境外公司轉單截留利潤、境外帳戶收取股利、薪資或佣金等, 將面臨嚴峻的挑戰。國際間洗錢防制、資恐防制法龐大的壓力下,銀行端針對無合理商業目的之資金存放或流動,皆已啟動嚴格的控管制度,若無法達到法遵要求或審查標準,甚至要求企業或個人將資金另作安排並直接關戶,也使長年在外經營的臺商無法再對海外資金的稅務風險等閒視之。

再者,立法院對資金匯回專法另通過附帶決議,要求財政部於施行期滿後一年內報請行政院核定所得稅法第43條之3(營利事業受控外國企業(CFC)制度)及所得基本稅額條例第12條之1(個人CFC制度)之施行日期,在此波引導臺商資金回流的浪潮下,我國CFC制度的施行,將使反避稅制度順利推行。未來個人及營利事業若將海外所得停留於海外公司,在國內CFC制度實施後,就算沒有實際匯回,仍有課稅議題。

在此近憂遠慮之下,臺商應於此過渡期間審慎評估是否將資金匯回、如何有效適用法令,更應整合「投資架構、集團營運流程暨移轉訂價規劃、資金帳務稅負合規性,以及家族傳承計畫」等各大面向整體考量, 啟動反避稅CRS專案並分期實施,徹底降低企業經營風險,鞏固管理運作制度,更保企業永續經營,百年傳承。

(本文已刊登於 2019-09 會計研究月刊 第406 期 p.82-89)